Por que os cofres cripto são uma solução melhor do que os ETFs à vista?

A estrutura corporativa da DAT possui vantagens únicas que os ETF não conseguem igualar, o que é a razão para o seu prêmio em relação ao valor contábil.

Autor original: Lorenzo Valente

Tradução original: Chopper, Foresight News

De agosto a setembro de 2025, os Digital Asset Treasuries (DAT) tornaram-se o principal veículo para a mainstreamização dos criptoativos em Wall Street. Essa mudança certamente surpreendeu muitos no setor, que originalmente acreditavam que os Exchange Traded Funds (ETF) continuariam dominando, ao invés de serem gradualmente substituídos pelos DAT.

O que aconteceu nos bastidores? Alguns anos atrás, a Strategy foi pioneira ao lançar o modelo de bitcoin DAT, mas, na época, os investidores ainda não sabiam como aplicá-lo a outros criptoativos. Este artigo irá explorar profundamente o panorama de mercado dos DAT e as controvérsias relacionadas.

Definição de DAT

Digital Asset Treasuries (DAT) referem-se a empresas que detêm diretamente criptomoedas como bitcoin, ethereum, solana, entre outras, em seus balanços patrimoniais, permitindo que investidores obtenham exposição indireta a esses ativos por meio da compra de suas ações.

Diferentemente dos ETF de bitcoin/ethereum à vista regulados pela Securities and Exchange Commission (SEC) dos EUA, os ETF detêm passivamente criptomoedas, com as ações emitidas atreladas 1:1 aos ativos em carteira; já os DAT são empresas operacionais que podem gerenciar suas posições por meio de alavancagem, estratégias corporativas ou instrumentos de financiamento. Os ETF, como instrumentos públicos de investimento regulados, oferecem exposição de ativos em conformidade; enquanto os DAT introduzem riscos corporativos, e os lucros ou perdas podem exceder a volatilidade do próprio ativo subjacente.

Antes mesmo do termo "Digital Asset Treasury" surgir, a Strategy já havia criado o primeiro DAT de bitcoin. Sob a liderança de Michael Saylor, a empresa minimizou seus negócios de software corporativo para focar totalmente na acumulação de bitcoin. Até 15 de setembro de 2025, a Strategy havia comprado mais de 632.000 bitcoins por 46,5 bilhões de dólares, a um preço médio de 73.527 dólares por unidade. Atualmente, a empresa detém mais de 3% do fornecimento total de 21 milhões de bitcoins.

A Strategy acumulou sua posição em bitcoin por meio de várias estratégias de financiamento: inicialmente emitindo notas preferenciais conversíveis, depois notas garantidas seniores com taxa de 6,125%, e o verdadeiro avanço veio com o plano de emissão de ações a preço de mercado. Como suas ações (código MSTR) negociavam com um prêmio significativo em relação ao valor contábil, Saylor diluiu os acionistas existentes emitindo novas ações para levantar fundos e comprar mais bitcoin, aumentando a quantidade de bitcoin por ação. Essencialmente, o capital dos acionistas forneceu alavancagem para a exposição da Strategy ao bitcoin.

Esse modelo gerou ampla controvérsia. Críticos atacaram os DAT por "vender 1 dólar de ativos por 2 dólares", ou seja, se um DAT negocia ao dobro do seu valor patrimonial líquido de mercado (mNAV), significa que o investidor paga 2 dólares em ações para cada 1 dólar de bitcoin no balanço. Para eles, esse prêmio é irracional e insustentável.

No entanto, até agora, o desempenho das ações da Strategy refutou esse julgamento, proporcionando retornos substanciais aos acionistas. Exceto por um breve desconto durante o bear market de março de 2022 a janeiro de 2024, a MSTR manteve um prêmio de mNAV significativo por longo período. Mais importante ainda, Saylor utilizou estrategicamente esse prêmio: emitindo ações a preços muito acima do valor contábil para acumular mais bitcoin e valorizar a posição. Os resultados mostram que, desde a primeira compra de bitcoin em agosto de 2020, a MSTR não só proporcionou crescimento composto da exposição ao bitcoin dos acionistas, como também superou amplamente a estratégia de simplesmente comprar e manter bitcoin.

Panorama de mercado dos DAT

Cinco anos após a primeira compra de bitcoin pela Strategy, agora existem centenas de DATs surgindo. Esses novos veículos estão acumulando ethereum, SOL, HYPE, ADA, ENA, BNB, XRP, TRON, DOGE, SUI, AVAX e outros criptoativos.

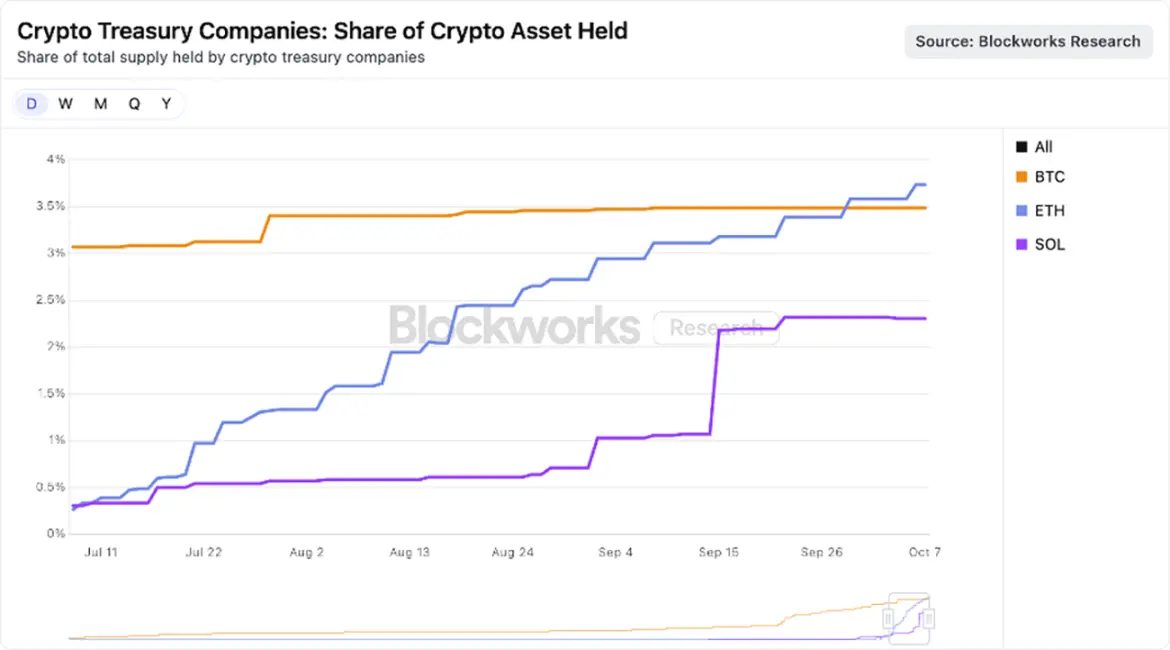

Atualmente, o mercado começa a se concentrar em ativos de grande capitalização, com vários DATs bem capitalizados competindo para acumular ETH e SOL. Como mostrado no gráfico abaixo, os DATs focados em ETH detêm, em conjunto, 3,74% do fornecimento de ethereum, enquanto os DATs de Solana detêm 2,31% do fornecimento de SOL.

Fonte dos dados: Blockworks, até 25 de agosto de 2025

Na nossa visão, embora alguns DATs possam ter sido criados com objetivos especulativos de curto prazo, os vencedores finais podem se tornar veículos de criptoativos mais eficientes do que os ETF à vista. Aproveitando as vantagens da estrutura corporativa, os DATs podem utilizar alavancagem, financiamento corporativo e opções estratégicas, algo impossível para os ETF. Enquanto o prêmio de mNAV for sustentável, essas vantagens permanecerão, e discutiremos mais sobre isso nos próximos capítulos.

Por que o prêmio de mNAV dos DAT é razoável?

Como uma das maiores gestoras de ativos com exposição a criptomoedas, a ARK Invest demonstrou grande interesse no emergente setor de DAT, tendo investido recentemente no principal DAT de ethereum — Bitmine Immersion. Embora mantenhamos cautela em relação aos DATs e acompanhemos seu rápido desenvolvimento, ainda é possível entender as razões pelas quais alguns DATs obtêm prêmio de mNAV, principalmente pelos seguintes motivos:

Receita / rendimento de staking

Blockchains L1 de contratos inteligentes (especialmente ethereum) oferecem rendimento nativo por meio do mecanismo de staking, recompensando usuários que contribuem para a segurança da rede. No ecossistema de criptoativos, esse rendimento equivale a uma "taxa de juros livre de risco", pois é gerado internamente pelo protocolo, sem risco de contraparte.

Em contrapartida, os ETF à vista dos EUA não permitem staking dos ativos subjacentes para obtenção de lucros. Mesmo que os reguladores mudem de posição, devido às limitações do design da rede ethereum, os ETF só poderiam fazer staking de uma pequena parte das posições (possivelmente menos de 50%) — a "restrição de liquidez" da rede ethereum determina quantos validadores podem entrar ou sair em cada período. Essa limitação é crucial para a segurança da rede, impedindo que atacantes mal-intencionados iniciem ou desliguem grandes quantidades de validadores de uma só vez, evitando o colapso do mecanismo de consenso ou da gestão de estado, o que faz com que o processo de staking ou unstaking de ETH possa levar até duas semanas. Embora os ETF possam contornar essa limitação por meio de protocolos de staking líquido, questões de conformidade, liquidez e risco de centralização podem impedir o staking em larga escala.

Já os DATs têm muito mais flexibilidade operacional. Um DAT típico é uma organização enxuta, geralmente operada por uma pequena equipe, mas capaz de gerar receitas consideráveis. Tomando o Bitmine Immersion como exemplo, se sua capitalização de mercado atingir 10 bilhões de dólares e todo o ETH estiver em staking, pode gerar cerca de 300 milhões de dólares em fluxo de caixa livre por ano. Esses fundos podem ser realocados para fusões e aquisições, compra de tokens, oportunidades on-chain ou distribuição de dividendos.

Velocidade de acumulação

A velocidade de acumulação de ativos e a taxa de crescimento de criptoativos por ação são razões importantes para o prêmio sobre o valor contábil dos DATs. O crescimento do criptoativo por ação de um DAT pode superar a valorização do próprio ativo subjacente, acelerando o crescimento da receita por meio do rendimento de staking.

Tomando o Bitmine como exemplo. Em 13 de julho, a empresa detinha 163.142 ETH com cerca de 56 milhões de ações totalmente diluídas (UTC+8); ao preço do ETH de 2.914 dólares na época, cada ação correspondia a 0,0029 ETH, valendo 8,45 dólares. Apenas 31 dias depois, estimamos que a posição de ETH do Bitmine aumentou para 1,15 milhão de ETH (UTC+8), com as ações totalmente diluídas subindo para 173 milhões; ao preço do ETH de 4.700 dólares na época, cada ação correspondia a 0,0066 ETH, valendo 32,43 dólares.

Em um mês, o preço do ETH subiu cerca de 60%, enquanto a quantidade de ETH por ação do Bitmine cresceu 130%. Ou seja, o Bitmine, por meio do modelo de arbitragem "emissão de ações a preço de mercado (ATM) + aquisições de valor agregado", criou valor muito superior ao simples hold de ETH.

Claro, essa dinâmica só se sustenta enquanto houver prêmio de mNAV e a emissão ATM for valorizadora. Se o prêmio diminuir ou virar desconto, o DAT terá que recorrer a outros instrumentos de mercado de capitais, como vender parte dos tokens para recomprar ações.

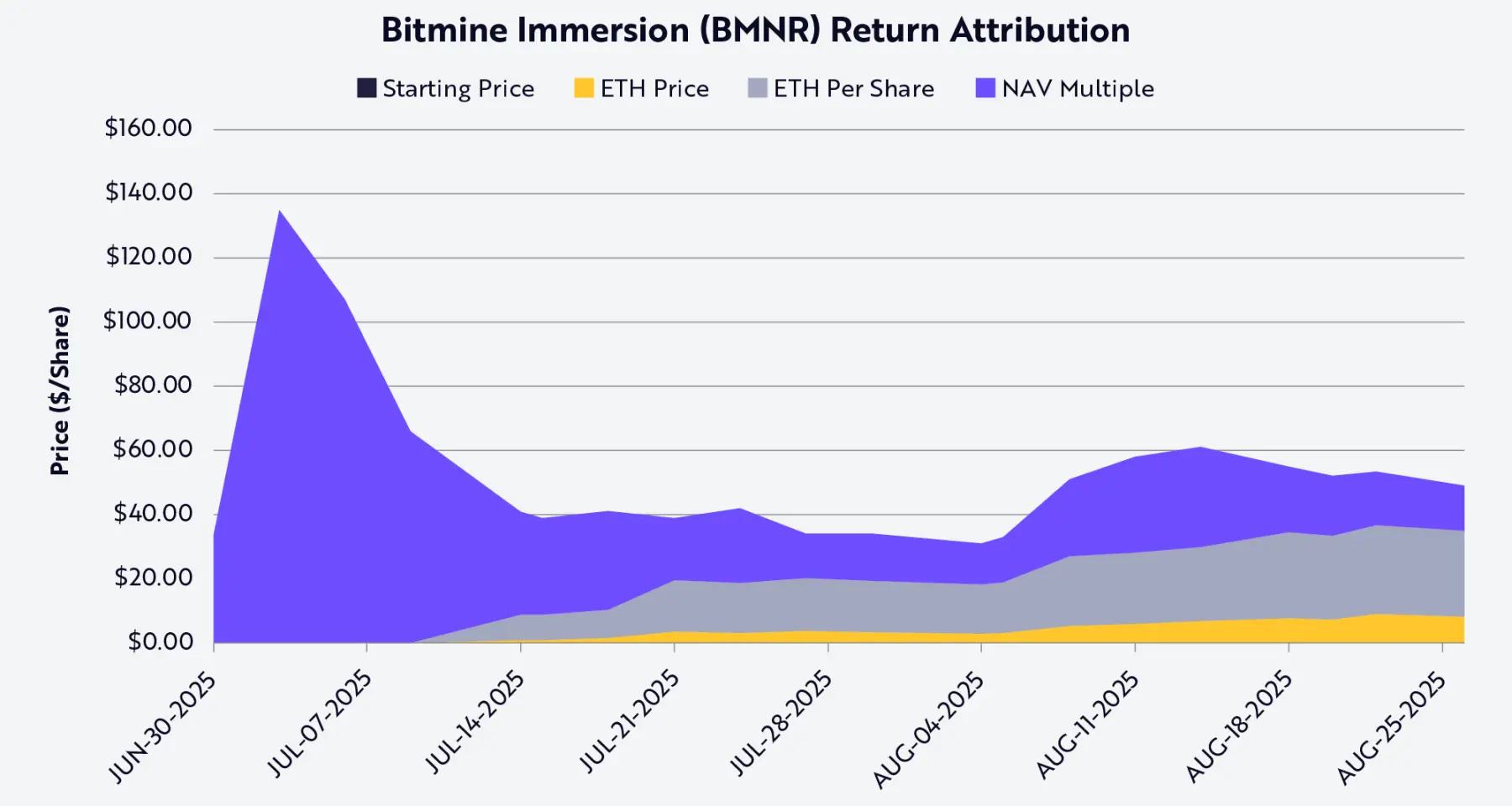

Usando a decomposição do valor de Shapley, o desempenho das ações do Bitmine (código BMNR) pode ser atribuído a três variáveis: preço do ETH, crescimento do ETH por ação e variação do prêmio ou desconto de mNAV (veja o gráfico abaixo). Até 25 de agosto (UTC+8), o crescimento do ETH por ação foi o maior fator impulsionando o preço das ações da BMNR e o retorno aos acionistas.

Fonte dos dados: ARK Invest, até 25 de agosto de 2025; Nota: baseado no valor médio de Shapley, apenas dados públicos utilizados

Liquidez e capital de baixo custo

Liquidez é a razão central para o prêmio dos DATs. A emissão de ações a preço de mercado (ATM) e debêntures conversíveis só são viáveis quando as ações têm liquidez: ATM depende de volume diário suficiente, exigindo que o DAT emita ações continuamente sem pressionar o preço; o mesmo vale para debêntures conversíveis — os investidores compram "debêntures + opção de conversão", e o valor da opção depende da liquidez das ações para venda ou hedge eficiente. Ferramentas sem liquidez não atraem investidores ou resultam em custos de financiamento excessivos para o emissor.

O tamanho também é fundamental, pois o mercado de debêntures normalmente atende grandes empresas. Bancos de investimento e credores institucionais dependem da demanda do mercado secundário, que por sua vez depende do valor de mercado e liquidez da empresa. Na prática, a maioria dos empréstimos sindicalizados e emissões institucionais de debêntures conversíveis só está disponível para empresas com valor de mercado acima de 1-2 bilhões de dólares. Abaixo desse limite, o custo de financiamento aumenta significativamente, e os canais de financiamento geralmente se restringem a instrumentos de crédito personalizados ou de risco. Por exemplo, a Strategy só conseguiu emitir várias rodadas de debêntures conversíveis totalizando dezenas de bilhões de dólares porque suas ações eram líquidas e seu valor de mercado era de dezenas de bilhões de dólares na época.

A emissão de ações preferenciais também reflete isso. As operações estruturadas de equity adotadas pela Strategy exigem tanto um balanço robusto quanto liquidez no mercado secundário para atrair investidores institucionais; os compradores de ações preferenciais precisam acreditar que podem sair ou fazer hedge de suas posições, e DATs sem liquidez não têm acesso a esse canal de financiamento.

Em resumo, liquidez reduz o custo de financiamento. Para compensar o risco de falta de liquidez, os investidores exigem retornos mais altos, então DATs sem liquidez pagam o preço de uma ou mais formas: maior desconto na emissão de ações, maior taxa de juros das debêntures, termos contratuais mais rigorosos. Por outro lado, DATs líquidos conseguem captar recursos a custos mais baixos para acumular bitcoin ou ethereum, criando um efeito flywheel que reforça o prêmio.

Opções estratégicas

Muitos investidores comparam criptoativos (especialmente tokens L1) a ações, commodities ou moedas, mas, na verdade, as diferenças são muito maiores do que as semelhanças. Os DATs evidenciam essa diferença e provam que os ETF podem ser veículos ineficientes para ativos L1. A estrutura corporativa dos DATs oferece "opções estratégicas correspondentes ao prêmio de valor contábil". Grandes DATs podem adquirir tokens com desconto em situações de crise (por exemplo, vendas de liquidação da FTX), ou adquirir outros DATs negociando abaixo do mNAV.

Por exemplo, o Bitmine Immersion, com valor de mercado de 10 bilhões de dólares, precisaria emitir apenas 2%-3% de suas ações para adquirir, com desconto, um DAT de ethereum avaliado em 200 milhões de dólares, realizando uma aquisição de valor agregado. Além de fusões e aquisições, os ecossistemas de Solana e ethereum oferecem outras oportunidades: essas redes abrigam centenas de bilhões de dólares em liquidez e aplicações, e DATs de tamanho suficiente podem lucrar com "manutenção de segurança on-chain" ou "provisão de liquidez". De fato, os protocolos podem oferecer incentivos para atrair participantes bem capitalizados para seus ecossistemas.

Outra oportunidade de arbitragem existe na "diferença entre taxas de juros do mercado tradicional e taxas on-chain", que às vezes supera 500 pontos-base (ou seja, 5%). Em ambientes de juros baixos, DATs podem tomar empréstimos em dólares a baixo custo no mercado financeiro tradicional e alocar esses fundos em pools de empréstimo on-chain, obtendo retornos significativamente maiores. Atualmente, os pools de stablecoins como sUSDS, sUSDe, SyrupUSDC oferecem rendimentos anuais de cerca de 7%, cerca de 300 pontos-base (3%) acima dos títulos do Tesouro dos EUA, permitindo que os DATs obtenham fluxos de receita adicionais além da simples valorização dos tokens.

Riscos

Embora os DATs ofereçam aos investidores uma nova forma de acessar criptoativos, também trazem riscos significativos, que os investidores devem ponderar cuidadosamente.

O primeiro é a dependência do prêmio de mercado. O modelo DAT (especialmente o crescimento do criptoativo por ação) depende de o preço das ações ser superior ao mNAV. Quando o prêmio diminui, a capacidade do DAT de agregar valor por meio da emissão de ações enfraquece ou desaparece, forçando a desaceleração das aquisições ou a venda de tokens para recomprar ações.

Em segundo lugar, a liquidez é uma faca de dois gumes. Embora permita que os DATs obtenham capital de baixo custo, em mercados em queda pode desencadear crises de liquidez. Em um bear market prolongado, os DATs podem entrar em um ciclo de feedback negativo: queda acentuada das ações, aumento do custo de financiamento, pressão potencial de resgates forçando a venda de tokens.

Terceiro, a incerteza regulatória está se tornando mais evidente. Diferentemente dos ETF, os DATs operam em uma zona cinzenta regulatória, podendo enfrentar escrutínio em contabilidade, divulgação de informações, entre outros — exigências regulatórias mais adequadas a fundos de investimento do que a empresas operacionais. A intervenção regulatória pode afetar seus canais de financiamento no mercado de capitais ou limitar suas opções estratégicas.

Quarto, riscos de governança e operação podem ser subestimados. Muitos DATs são geridos por pequenas equipes administrando ativos de bilhões de dólares, e controles internos fracos, má gestão de riscos ou desalinhamento de incentivos podem corroer rapidamente o valor. No pior cenário, alguns DATs podem se tornar "hedge funds on-chain disfarçados" — buscando retornos, alavancando, com transparência insuficiente na alocação de capital, levando a riscos ocultos ou até falência.

Conclusão

A ascensão dos DATs oferece aos investidores uma nova maneira de acessar criptoativos. Da aposta aparentemente excêntrica da Strategy ao fenômeno generalizado de hoje, os DATs se popularizaram rapidamente em protocolos blockchain L1 mainstream como ethereum e solana. Embora críticos depreciem seu modelo como "vender 1 dólar de ativos por 2 dólares", a realidade é mais complexa.

A estrutura corporativa dos DATs possui vantagens potenciais únicas que os ETF não podem igualar, o que explica o prêmio sobre o valor contábil: capacidade de aumentar o valor de cada ação de ETH ou SOL a uma taxa superior à valorização do ativo subjacente; vantagens de liquidez e escala para captar capital barato em toda a estrutura de capital; e oportunidades para fusões e aquisições, compra de tokens e investimentos on-chain.

Diferentemente dos ETF, que detêm criptoativos passivamente, os DATs são veículos dinâmicos de mercado de capitais, com potencial para amplificar a exposição a ativos, obter receitas de protocolos e otimizar a alocação de capital. Para alguns ativos, os DATs podem ser não apenas mais sustentáveis do que os ETF, mas também mais eficientes. Eles não são meras ferramentas de arbitragem temporária, mas podem se tornar instituições de longo prazo conectando o mercado financeiro tradicional ao novo mundo dos criptoativos.

Leitura recomendada:

Artigo especial da Bloomberg: O rival da Binance, entenda como a Hyperliquid conquistou participação de mercado

Colapso épico! BTC quase segura o patamar de 100 mil dólares, por que o mercado de altcoins foi devastado?

O outro lado da festa Memecoin da Binance: taxa de graduação de 1,4%, baleias com prejuízo superior a 3,5 milhões de dólares

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Bloomberg: US$ 263 milhões em doações políticas prontos, setor cripto intensifica participação nas eleições de meio de mandato dos EUA

Esse valor é quase o dobro do que o maior SPAC Fairshake investiu em 2024, e ligeiramente superior ao total gasto por todo o setor de petróleo e gás no último ciclo eleitoral.

Circle lança Arc Testnet com BlackRock, Visa e AWS — Uma nova era para a infraestrutura de stablecoin

A Circle, emissora da USDC, a segunda maior stablecoin do mundo em capitalização de mercado, lançou a testnet pública para sua blockchain Layer 1 proprietária, chamada ‘Arc’. O projeto ambicioso já recebeu apoio significativo, com mais de 100 empresas globais participando, incluindo BlackRock, Visa, Goldman Sachs, Amazon Web Services (AWS) e Coinbase. Construindo um Sistema Operacional Econômico.

Baleias causam caos enquanto touros e ursos se enfrentam antes do FOMC | US Crypto News

À medida que o Federal Reserve se prepara para anunciar sua decisão sobre as taxas de juros, os mercados cripto estão em um impasse de alto risco. Grandes investidores de bitcoin estão reorganizando suas posições, com alguns realizando lucros enquanto outros apostam fortemente em uma valorização após a reunião do FOMC.

O Halloween foi uma semana lucrativa para estas 3 altcoins

À medida que o Halloween se aproxima, dados históricos de preços de 2020 a 2024 mostram que AAVE, Ethereum (ETH) e Dogecoin (DOGE) frequentemente tiveram valorização na semana seguinte ao dia 31 de outubro. Embora os movimentos diários tenham sido variados no próprio Halloween, cada uma dessas moedas terminou a primeira semana de novembro em alta em todos os anos analisados. Essa tendência sugere um padrão recorrente de recuperação de curto prazo.