Análise do Berachain v2: quais atualizações foram feitas no mecanismo PoL original?

Berachain é um projeto de blockchain Layer1 com características distintas, cuja inovação mais reconhecível reside na adoção de P...

Berachain é um projeto de blockchain Layer1 com características marcantes, cuja inovação mais reconhecível está na adoção do mecanismo de distribuição de recompensas de bloco PoL (Proof of Liquidity). Esse mecanismo transforma as recompensas de bloco da rede em um motor econômico interno para o crescimento do ecossistema, distribuindo a maior parte das recompensas diretamente para usuários e provedores de liquidez do ecossistema, impulsionando assim o crescimento das aplicações e a acumulação de liquidez on-chain.

Nesse modelo, todos os ativos do ecossistema que participam do staking fornecem suporte direto de liquidez on-chain para o Berachain. As recompensas geradas pela mineração de liquidez PoL vêm do mecanismo nativo de incentivos da rede, que visa construir uma estrutura subjacente com maior eficiência de capital e incentivos mais direcionados.

Recentemente, o Berachain atualizou seu mecanismo de consenso PoL, lançando oficialmente a nova versão V2. A principal novidade foi a introdução de um novo modelo de tokenomics, conferindo ao token $BERA direitos de rendimento mais claros e suporte de valor mais definido.

1. Vamos primeiro falar sobre o mecanismo de consenso PoL

Na verdade, a lógica operacional do PoL é simples e interessante, pois combina o mecanismo de consenso PoS, mineração de liquidez e o modelo de jogos de liquidez veCRV introduzido pela Curve, criando um novo paradigma para governança on-chain e distribuição de incentivos.

Atualmente, o Berachain possui dois ativos nativos principais:

BGT: atua como o token nativo de governança e principal ativo de distribuição de incentivos;

BERA: serve como ativo de staking para validadores e também é utilizado para taxas de Gas na rede.

Ao mesmo tempo, os principais participantes do modelo PoL incluem: protocolos on-chain do Berachain, validadores da rede e provedores de liquidez (LP).

Nesse mecanismo, qualquer protocolo ou DApp que deseje receber incentivos em BGT deve primeiro solicitar a entrada na whitelist do pool de recompensas PoL e oferecer subornos suficientemente atrativos para atrair a alocação de BGT dos validadores. Os validadores do Berachain são responsáveis pela produção de blocos na rede (para se tornar um validador é necessário fazer staking de BERA), e ao produzirem blocos com sucesso, recebem recompensas em BGT, compostas por duas partes:

Uma parte é a recompensa básica de produção de bloco para o validador,

A outra parte é chamada de "recompensa variável", ou seja, o sistema distribui diferentes quantidades de BGT aos validadores com base no valor de "Boost" (calculado como a porcentagem de BGT delegados ao validador em relação ao total de BGT delegados a todos os validadores). Quanto maior o valor de "Boost", maior a recompensa em BGT, mas após atingir o pico, ela diminui para garantir uma distribuição justa de BGT.

Após produzir blocos e receber as recompensas, o validador distribui a maior parte dessa recompensa variável, de acordo com sua própria estratégia, para os pools PoL whitelistados aprovados pela governança, através do contrato BeraChef. Na prática, ao alocar recompensas variáveis de BGT para os Reward Vaults, os validadores também recebem incentivos definidos pelos donos dos cofres, como HONEY, USDC ou outros rendimentos fornecidos pelo cofre.

Normalmente, protocolos que oferecem maiores retornos para LPs também trazem mais benefícios para os validadores, por isso, os validadores tendem a alocar mais recompensas de BGT para os pools PoL que oferecem incentivos mais altos.

Os pools PoL dos protocolos, ao receberem recompensas em BGT, as distribuem aos usuários LP. Assim, ao se tornar LP em alguns pools PoL de projetos no Berachain, além das recompensas convencionais de farming (divisão de taxas, recompensas em tokens de governança do protocolo, etc.), você também recebe incentivos nativos em BGT, geralmente com APYs elevados.

Para os stakers de BGT, é possível delegar BGT aos validadores para ajudá-los a aumentar seu valor de "Boost". Em contrapartida, os validadores distribuem periodicamente parte dos subornos recebidos dos protocolos aos delegadores de BGT que os apoiaram, seguindo uma proporção predefinida.

Portanto, sob o modelo PoL:

Primeiro, os protocolos competem por melhor liquidez, formando jogos de longo prazo e atraindo liquidez continuamente por meio de retornos. Essa "corrida armamentista de rendimentos" proporciona ao Berachain uma base de liquidez mais sólida.

Segundo, os validadores também competem entre si, buscando atrair mais detentores de BGT para aumentar seu valor de "Boost" e potenciais ganhos, ajudando assim a otimizar a liquidez da rede.

Terceiro, quem fornece mais liquidez detém mais poder de decisão e ganhos econômicos, formando um ciclo virtuoso de crescimento que integra liquidez, segurança e distribuição de incentivos.

2. O que traz o POL v2?

Na verdade, no Berachain v1, o token BGT, que possui funções de governança e incentivo, já estava profundamente integrado ao ciclo econômico do Berachain. Como um ativo de incentivo inflacionário, o BGT possui cenários de uso nativos claros na base da rede e capacidade de gerar retornos sustentáveis.

Em comparação, o outro token principal, BERA, tinha um papel econômico relativamente fraco na fase v1. Além de servir para taxas de Gas e como ativo de staking para validadores, os usuários quase não conseguiam obter rendimentos nativos on-chain com BERA. Assim, a maioria dos detentores de BERA dependia de protocolos DeFi de terceiros, como participar de pools PoL apoiando BERA ou seus ativos wrapped em LP farming para obter retornos indiretamente, mas esses caminhos geralmente têm barreiras altas, operações complexas e experiência ruim.

Além disso, no atual ambiente global de conformidade cada vez mais rigoroso, BERA e outros ativos nativos PoS enfrentam problemas semelhantes: falta de modelos de rendimento amigáveis à conformidade, dificultando a adoção por instituições ou integração ao sistema financeiro tradicional, limitando o potencial de expansão de mercado.

Portanto, a mudança mais visível do v2 para o Berachain é a introdução do módulo de incentivos BERA, que, sem alterar significativamente o ecossistema econômico existente, integra melhor o BERA ao ecossistema do Berachain e potencializa ainda mais o ecossistema.

Módulo de incentivos BERA

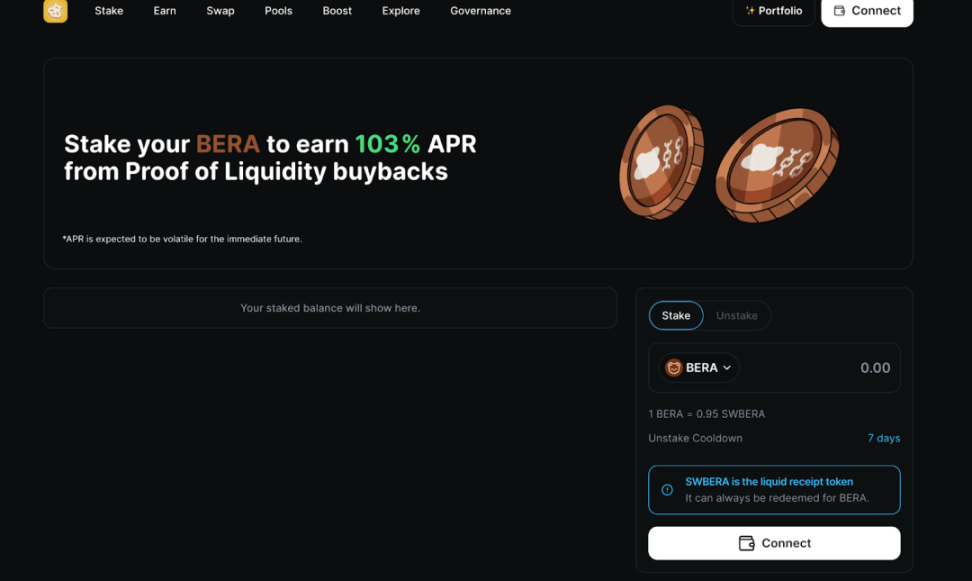

No v2, o Berachain introduziu o módulo de incentivos BERA, permitindo que os usuários façam staking de BERA diretamente no Berahub em formato single-asset, recebendo assim rendimentos nativos do ecossistema da rede.

Na prática, o módulo de incentivos BERA funciona como um sistema de staking: ao fazer staking nativo de BERA, o sistema converte o token em wrapped token WBERA, que é então depositado em staking na rede, retornando ao usuário um token de recibo sWBERA. Além disso, é possível fazer staking diretamente de WBERA, recebendo igualmente o token de recibo sWBERA.

Semelhante ao stETH da Lido, o sWBERA funciona como um LST, podendo ser utilizado como ativo de recibo e potencialmente capturar mais rendimentos em protocolos DeFi do ecossistema Berachain, aumentando a eficiência do capital e permitindo múltiplos usos.

No v1, os detentores de BGT delegavam BGT aos validadores para aumentar o valor de "Boost" dos validadores.

Ao fazer staking de BERA, o usuário faz staking diretamente no contrato do Berachain, com uma experiência semelhante ao staking single-asset do PoS, sem delegação a validadores. No entanto, é importante notar que o resgate de sWBERA para BERA exige um período de desbloqueio de 7 dias.

Quanto à origem dos rendimentos, no v1, os rendimentos dos stakers de BGT provinham dos subornos recebidos pelos validadores ao incentivar pools PoL específicos (incentivos extras recebidos dos cofres ou protocolos), sendo a maior parte distribuída aos stakers de BGT após dedução das taxas de delegação. No v2, 33% desses subornos são recomprados como WBERA e distribuídos aos stakers de BERA (com reinvestimento), e o rendimento recebido pelo usuário depende da proporção de BERA staked em relação ao total.

Assim, no v2, a barreira para os usuários obterem rendimentos com BERA foi significativamente reduzida: basta fazer staking nativo na base da rede, com maior segurança e confiabilidade, sem necessidade de recorrer a protocolos de terceiros para se tornar LP ou realizar staking do tipo delegação.

Em termos de rendimento, atualmente o staking single-asset de BERA oferece um retorno de até 103% (o mais alto entre Layer1s para staking single-asset), sendo um rendimento extremamente atrativo. Embora as CEX também ofereçam funções de earning para BERA, o rendimento geral fica entre 60% e 90%, sendo mais vantajoso fazer staking diretamente on-chain, ou seja, no Berahub (https://hub.berachain.com/stake/).

Os rendimentos do staking de BERA têm origem real

Na verdade, o staking nativo de BERA não depende da inflação para "imprimir e distribuir tokens"; o mecanismo tem suporte em rendimentos reais.

Isso é fácil de entender: no modelo PoL do Berachain, os protocolos competem por recompensas em BGT oferecendo "subornos" aos validadores, geralmente provenientes dos próprios cofres dos protocolos, pagos em stablecoins, ativos principais ou tokens do protocolo. Esses fundos não vão diretamente para os validadores, mas o sistema cobra uma taxa de 33%, que é leiloada como WBERA e, por fim, distribuída proporcionalmente aos stakers de BERA.

Ou seja, embora a rede emita recompensas em BERA, isso não é como em outras redes PoS, onde a inflação é criada do nada; há fundos reais por trás, semelhante a vender o "direito de emissão de tokens" da rede e repassar essa receita aos stakers.

O artigo do Berachain traz um exemplo interessante:

Se ETH e BERA emitirem $100M em tokens por ano:

ETH distribui diretamente $100M aos stakers;

Berachain, através do mecanismo de suborno, vende a inflação e, se a eficiência for de 80%, obtém cerca de $80M em receita real adicional.

O resultado: com a mesma inflação, Berachain consegue \(180M de valor on-chain retornando, enquanto ETH tem apenas \)100M.

Portanto, os rendimentos do staking de BERA são "rendimentos reais em nível de protocolo", sendo mais sustentáveis e conferindo valor de longo prazo ao cenário de staking nativo.

Amigável para instituições

Outro ponto é a institucionalização mencionada pelo Berachain.

Como já mencionado, o modelo PoL v2 do Berachain converte a inflação em receita real de protocolo, criando para o BERA um modelo de rendimento on-chain com estrutura clara e origem definida, sem depender de protocolos de terceiros ou especulação de mercado secundário, vindo totalmente dos subornos reais dos protocolos on-chain e convertidos em incentivos rastreáveis por meio de leilão.

Os rendimentos gerados por esse modelo podem ser facilmente empacotados, divididos e distribuídos em ambientes de custódia de CEX, permitindo que o staking de BERA seja estruturado como produtos financeiros, protocolos de custódia e instrumentos de rendimento estruturado para instituições. Isso resolve o problema de difícil acesso direto a usuários institucionais.

Por outro lado, lembro do recente e muito comentado "Clarity Act", que estabeleceu um quadro regulatório mais claro para ativos digitais. Assim, o lançamento do PoL v2 é oportuno, pois vincula os rendimentos a atividades econômicas reais no nível do mecanismo, exigindo que instrumentos financeiros on-chain tenham fontes de receita claras, estruturas auditáveis e, para os detentores, ativos que possam ser custodiados e explicados — uma das diretrizes do Clarity Act.

No futuro, se o BERA lançar o Digital Asset Treasury, isso também fornecerá um caminho de rendimento on-chain compatível, custodiável e com fluxo de caixa contínuo para instituições e até empresas listadas.

Portanto, de forma geral, o lançamento do v2 não apenas acelera o ciclo virtuoso interno do ecossistema, mas também tem um significado estratégico mais profundo e de longo prazo para o desenvolvimento do ecossistema.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Standard Chartered prevê futuro otimista para o Bitcoin apesar das tensões comerciais

BlackRock adquire 1.884 Bitcoin para seu ETF

Aumento de mais de 8 vezes em um único dia, será que PING vai reacender a "febre Rune"?

A explosão narrativa do x402 é inevitável, $PING acabou de soar o sinal de ataque.

A Uniswap Foundation forneceu até US$ 9 milhões em financiamento para a Brevis construir um esquema de Rebate de Roteamento sem confiança

A Uniswap Foundation forneceu financiamento para a Brevis desenvolver e implementar o "Trustless Routing Rebate Program", oferecendo até 9 milhões de dólares em reembolsos de taxas de Gas para routers que integrem o pool v4 Hook.