Quais são os sinais da mais recente conferência Fintech do Federal Reserve?

Uma era de diálogo começou, a era de confrontos chegou ao fim.

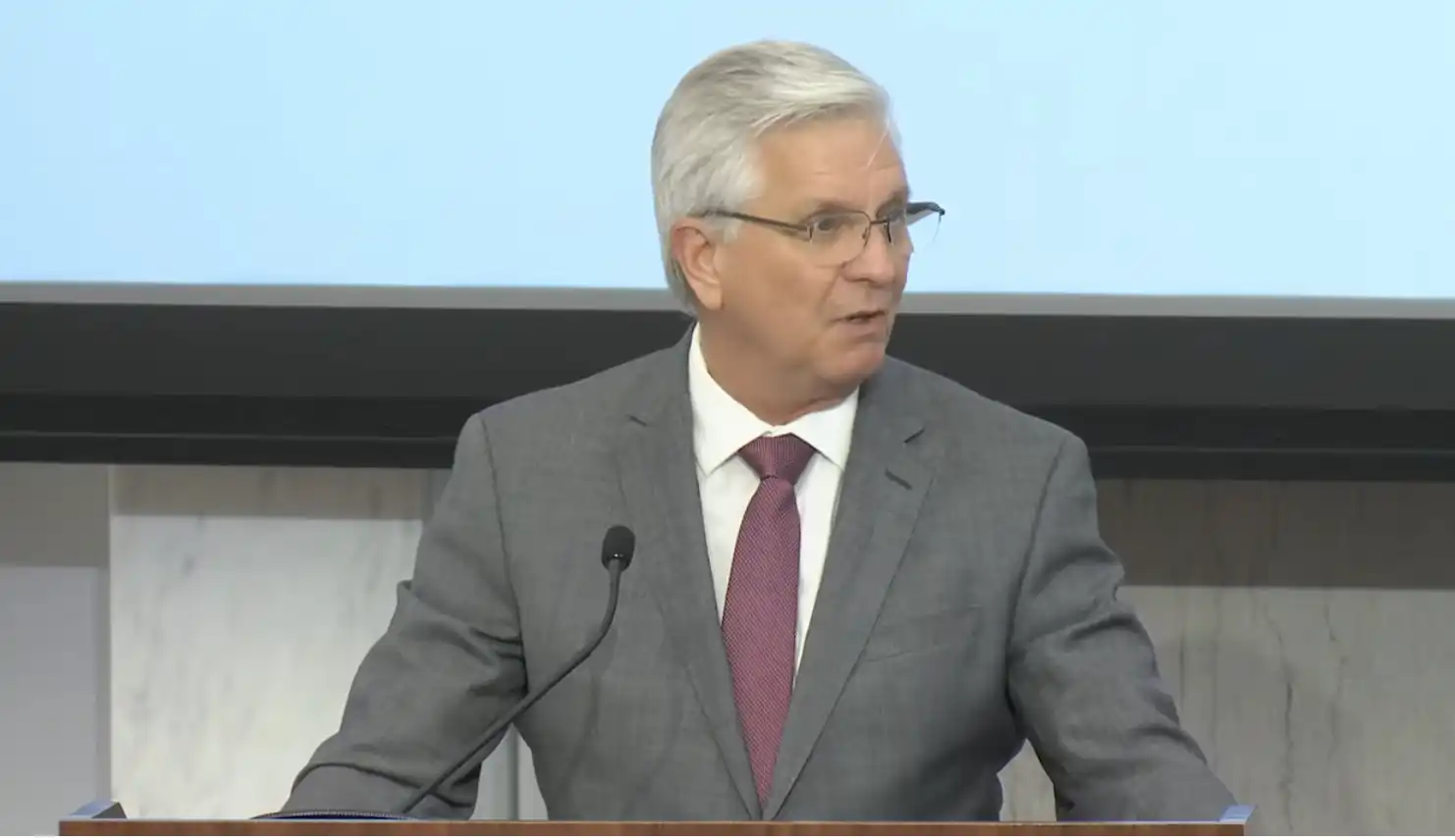

21 de outubro, Washington, D.C. A sala de reuniões da sede do Federal Reserve estava lotada de pessoas que, alguns anos atrás, eram vistas como causadoras de problemas para o sistema financeiro. O fundador da Chainlink, o presidente da Circle, o CFO da Coinbase, o COO da BlackRock — todos sentados frente a frente com Christopher Waller, membro do Federal Reserve, discutindo stablecoins, tokenização e pagamentos com IA.

Esta foi a primeira vez que o Federal Reserve realizou uma conferência sobre inovação em pagamentos. O evento não foi aberto ao público, mas foi transmitido ao vivo. A agenda listava quatro tópicos: integração entre finanças tradicionais e ativos digitais, modelos de negócios de stablecoins, aplicações de IA em pagamentos e produtos tokenizados. Por trás de cada tema, há mercados de trilhões de dólares.

Waller disse na abertura: “Esta é uma nova era para o Federal Reserve no campo dos pagamentos, e o setor DeFi não é mais visto como suspeito ou motivo de chacota.” Após essa fala circular no universo cripto, o bitcoin subiu 2% naquele dia. Em seu discurso de abertura, Waller também afirmou: “A inovação em pagamentos está avançando rapidamente, e o Federal Reserve precisa acompanhar.”

Esta conferência de inovação em pagamentos contou com quatro mesas-redondas. O Beating fez um resumo do conteúdo, e a seguir estão os principais tópicos e conteúdos do evento:

O “conta principal enxuta” do Federal Reserve

O ponto mais importante levantado por Waller foi o conceito chamado de “conta principal simplificada”.

A conta principal do Federal Reserve é o passe de entrada dos bancos ao sistema de pagamentos do Fed. Com essa conta, os bancos podem usar diretamente trilhas de pagamento como Fedwire e FedNow, sem intermediários. Mas o acesso à conta principal tem um alto padrão e um processo de aprovação demorado — muitas empresas cripto tentam há anos sem sucesso.

O Custodia Bank é um caso típico. Este banco cripto de Wyoming começou a solicitar a conta principal em 2020, foi postergado pelo Federal Reserve por mais de dois anos e acabou levando o Fed aos tribunais. A Kraken também enfrentou problemas semelhantes.

Waller disse que muitas empresas de pagamentos não precisam de todas as funções da conta principal. Elas não precisam tomar empréstimos do Federal Reserve, nem de descobertos diurnos — só querem acesso ao sistema de pagamentos. Por isso, o Federal Reserve está estudando uma versão “enxuta”, que ofereça serviços básicos de pagamento a essas empresas, controlando os riscos. Especificamente, essa conta não pagaria juros, poderia ter um limite de saldo, não permitiria descobertos nem empréstimos, mas o processo de aprovação seria muito mais rápido.

Christopher Waller, membro do Federal Reserve

O que essa proposta significa? Emissores de stablecoins e empresas de pagamentos cripto poderiam acessar diretamente o sistema de pagamentos do Federal Reserve, sem depender dos bancos tradicionais. Isso reduziria custos e aumentaria a eficiência. Mais importante, é a primeira vez que o Federal Reserve reconhece formalmente essas empresas como instituições financeiras legítimas.

Diálogo 1: O choque entre finanças tradicionais e ecossistema digital

O primeiro painel discutiu a “integração entre finanças tradicionais e o ecossistema de ativos digitais”. A moderadora foi Rebecca Rettig, Chief Legal Officer da Jito Labs. No palco estavam Sergey Nazarov, cofundador da Chainlink; Jackie Reses, CEO do Lead Bank; Michael Shaulov, CEO da Fireblocks; e Jennifer Barker, chefe global de serviços de tesouraria e ADRs do BNY Mellon.

Da esquerda para a direita: Rebecca Rettig, Chief Legal Officer da Jito Labs; Sergey Nazarov, cofundador da Chainlink; Jackie Reses, CEO do Lead Bank; Michael Shaulov, CEO da Fireblocks; Jennifer Barker, chefe global de serviços de tesouraria e ADRs do BNY Mellon

· Interoperabilidade é o maior obstáculo à integração

Sergey Nazarov, cofundador da Chainlink, foi direto ao ponto: o maior problema hoje é a interoperabilidade. Entre ativos em blockchain e o sistema financeiro tradicional, faltam padrões regulatórios unificados, mecanismos de verificação de identidade e estruturas contábeis. Com o custo de criar novas blockchains caindo, a “fragmentação” das redes está se agravando, tornando ainda mais urgente a necessidade de padrões unificados.

Ele fez um apelo ao Federal Reserve: é preciso garantir que o sistema de pagamentos seja interoperável com stablecoins e depósitos tokenizados. Ele afirmou que o setor de pagamentos representa o lado comprador da economia de ativos digitais e que, se o Federal Reserve fornecer um quadro claro de gestão de riscos, os EUA poderão manter a liderança global em inovação de pagamentos digitais.

Ele destacou que, um ano atrás, era impensável discutir “DeFi regulado” no Federal Reserve, o que já indica uma tendência positiva. Nazarov prevê que, nos próximos 2 a 5 anos, surgirá um modelo híbrido: uma “variante DeFi regulada”, ou seja, automação dos processos de compliance via contratos inteligentes.

· Bancos tradicionais ainda não estão prontos; o gargalo é conhecimento e talento

Jackie Reses, CEO do Lead Bank, acredita que, mesmo com um plano de integração entre finanças tradicionais e o ecossistema digital, a maioria dos bancos não está pronta para lidar com essa fusão. Falta infraestrutura de carteiras, sistemas para processar entradas e saídas de criptoativos e, principalmente, “talentos que compreendam produtos blockchain” dentro dos bancos.

Ela resumiu o problema como uma lacuna de conhecimento e capacidade, enfatizando que o maior obstáculo não é a tecnologia em si, mas “o conhecimento e a capacidade de execução das equipes centrais de serviços financeiros dos bancos”. Por falta de compreensão e julgamento sobre novos produtos blockchain, essas equipes não sabem como supervisionar ou regular esses novos negócios de forma eficaz.

Essa falta de preparo é ainda mais evidente no varejo. Reses mencionou que, embora os sistemas KYC para instituições estejam relativamente maduros, os usuários de varejo ainda têm dificuldade de acesso a essas ferramentas. Isso revela uma realidade desconfortável: mesmo que os bancos queiram participar, sua capacidade de serviço está limitada a poucos clientes institucionais, longe de uma adoção em larga escala.

· O setor precisa de um quadro regulatório e de controle de riscos pragmático

O painel também abordou o problema de fraudes com IA, levando à discussão sobre a “reversibilidade” das transações on-chain. Transferências bancárias tradicionais podem ser revertidas, mas transações em blockchain são finais. Como equilibrar a exigência regulatória de processos reversíveis com a finalização das transações on-chain é um grande desafio. Reses pediu que os reguladores avancem “devagar e com cautela”, pois “inovação é sempre ótima, até que sua própria família seja vítima de fraude”.

Michael Shaulov, CEO da Fireblocks, levou a discussão para questões econômicas e regulatórias mais profundas. Ele apontou que stablecoins podem remodelar o mercado de crédito, afetando a política monetária do Federal Reserve. Destacou ainda uma zona cinzenta regulatória: quando depósitos tokenizados de bancos são colocados em blockchains públicas, a responsabilidade dos bancos ainda não está clara, o que é um obstáculo para o avanço desses projetos. Ele pediu mais estudos sobre como ativos digitais mudam o balanço dos bancos e o papel do Federal Reserve nisso.

Por fim, Jennifer Barker, do BNY Mellon, apresentou uma “lista de desejos” dos bancos tradicionais para os reguladores: tornar o sistema de pagamentos 24/7, definir padrões técnicos, fortalecer a detecção de fraudes e estabelecer quadros de liquidez e resgate para stablecoins e depósitos tokenizados.

Diálogo 2: Os desafios e oportunidades das stablecoins

O segundo painel focou em stablecoins. O moderador foi Kyle Samani, cofundador da Multicoin Capital. No palco estavam Charles Cascarilla, CEO da Paxos; Heath Tarbert, presidente da Circle; Tim Spence, CEO do Fifth Third Bank; e Fernando Tres, CEO da DolarApp.

Da esquerda para a direita: Kyle Samani, cofundador da Multicoin Capital; Charles Cascarilla, CEO da Paxos; Tim Spence, CEO do Fifth Third Bank; Fernando Tres, CEO da DolarApp; Heath Tarbert, presidente da Circle

· Forte demanda e casos de uso para stablecoins reguladas

Em julho deste ano, os EUA aprovaram o “GENIUS Act”, exigindo que emissores de stablecoins mantenham 100% de reservas de alta qualidade, principalmente dinheiro e títulos do Tesouro dos EUA de curto prazo. Após a entrada em vigor da lei, a participação de stablecoins reguladas subiu de menos de 50% no início do ano para 72%. Circle e Paxos foram as maiores beneficiadas. O USDC atingiu uma circulação de 65 bilhões de dólares no segundo trimestre, representando 28% do mercado global, com crescimento anual acima de 40%.

Sobre casos de uso, Spence, representando os bancos, deu a opinião mais pragmática: o uso mais forte e direto das stablecoins é em “pagamentos internacionais”, pois resolve de fato os problemas de atraso de liquidação e risco cambial dos sistemas tradicionais. Em comparação, a programabilidade para comércio com agentes de IA é um futuro mais distante.

Tres, da DolarApp, acrescentou a perspectiva latino-americana: para países com moedas instáveis, stablecoins não são ferramentas especulativas, mas essenciais para preservação de valor, lembrando aos formuladores de políticas centrados nos EUA que o uso das stablecoins é muito mais amplo do que imaginam.

· O gargalo da experiência “dial-up”

Cascarilla apontou o maior problema de crescimento do setor: a experiência do usuário.

Ele comparou o DeFi e as criptomoedas atuais à era do “acesso discado”, dizendo que DeFi e cripto ainda não foram suficientemente abstraídos. Só quando a tecnologia blockchain for bem abstraída e “invisível” é que a adoção em massa ocorrerá. “Ninguém sabe como um celular funciona... mas todos sabem como usá-lo. Criptomoedas, blockchain, stablecoins precisam ser assim.”

Cascarilla elogiou empresas como o PayPal, dizendo que a integração de stablecoins ao sistema financeiro tradicional é um sinal inicial dessa mudança de usabilidade.

· A ameaça ao sistema de crédito bancário

Tarbert, da Circle, e Spence, do Fifth Third Bank, também participaram da discussão, representando a posição dos bancos tradicionais — sua presença já é um sinal.

Spence tentou primeiro redefinir a identidade dos bancos, sugerindo o termo “ScaledFi” (finanças em escala) em vez de “TradFi” (finanças tradicionais), dizendo que o rótulo de “velho” dos bancos “é a coisa menos interessante”.

Ele também apontou que stablecoins não esgotam o “capital” dos bancos, mas sim os “depósitos”. A verdadeira ameaça é que, se as stablecoins puderem pagar juros (mesmo disfarçados como “recompensas”, como os subsídios de USDC da Coinbase), isso representará uma ameaça significativa à formação de crédito bancário.

A principal função dos bancos é captar depósitos e conceder empréstimos (criação de crédito). Se stablecoins, com sua flexibilidade e juros potenciais, drenarem grandes volumes de depósitos, a capacidade de empréstimo dos bancos diminuirá, ameaçando todo o sistema de crédito da economia. Isso é semelhante ao impacto dos fundos mútuos do mercado monetário (MMMFs) sobre os bancos no passado.

Diálogo 3: Devaneios e realidade da IA

O terceiro painel teve como tema a IA. O moderador foi Matt Marcus, CEO da Modern Treasury. No palco estavam Cathie Wood, CEO da ARK Invest; Alesia Haas, CFO da Coinbase; Emily Sands, chefe de IA da Stripe; e Richard Widmann, chefe de estratégia Web3 do Google Cloud.

· IA está inaugurando a era do “comércio de agentes”

Cathie Wood previu que sistemas de pagamento com “agentes” movidos por IA — ou seja, IA passando do “saber” para o “fazer”, podendo tomar decisões financeiras autônomas em nome dos usuários (como pagar contas, fazer compras, investir) — trarão um enorme aumento de produtividade. Ela afirmou: “Acreditamos que, com esses avanços e o aumento de produtividade, o crescimento real do PIB nos próximos cinco anos pode acelerar para 7% ou mais.”

Cathie Wood, CEO da ARK Invest

Além disso, Cathie Wood destacou IA e blockchain como as duas plataformas mais importantes impulsionando esta onda de produtividade. Ela refletiu sobre a regulação nos EUA, dizendo que a hostilidade inicial ao blockchain acabou sendo uma bênção disfarçada, pois forçou os formuladores de políticas a repensar e alertou os EUA para recuperar a liderança na “próxima geração da internet”.

Emily Sands, da Stripe, enfatizou do ponto de vista prático que, embora casos de uso como compras com agentes de IA (por exemplo, checkout com um clique via ChatGPT) já existam, mitigar riscos de fraude ainda é “um dos desafios mais urgentes”. Os comerciantes devem definir claramente como seus sistemas interagem com esses agentes de IA para evitar novas formas de fraude.

Em termos de eficiência financeira, os resultados da IA também são impressionantes. Alesia Haas, da Coinbase, afirmou que espera que metade do código da Coinbase seja escrito por IA até o final do ano, quase dobrando a produtividade da equipe de desenvolvimento. Na conciliação financeira, um funcionário pode reconciliar transações cripto em meio dia, enquanto o mesmo volume de transações em moeda fiduciária exige 15 pessoas por três dias — mostrando como IA e cripto reduzem drasticamente os custos operacionais.

· Stablecoins são a nova infraestrutura financeira necessária para agentes de IA

O segundo consenso do painel foi que agentes de IA precisam de uma nova ferramenta financeira nativa, e as stablecoins são a solução natural.

Richard Widmann, do Google Cloud, explicou que agentes de IA não podem abrir contas bancárias tradicionais como humanos, mas podem ter carteiras cripto. Stablecoins oferecem uma solução perfeita, com programabilidade e adequação especial para microtransações automatizadas por IA (como pagamentos de dois centavos) e liquidação máquina a máquina (M2M).

Alesia Haas, da Coinbase, complementou dizendo que a programabilidade das stablecoins e o ambiente regulatório cada vez mais claro as tornam ideais para transações movidas por IA. O rápido ritmo de monetização das empresas de IA (crescimento de ARR 3-4 vezes maior que o das empresas SaaS) também exige que a infraestrutura de pagamentos adote métodos como stablecoins.

Além disso, stablecoins e blockchain oferecem novas ferramentas antifraude, como usar a visibilidade das transações on-chain para treinar modelos de IA contra fraudes, mecanismos de listas brancas/pretas de endereços e a finalização das transações (sem risco de chargeback para comerciantes).

Diálogo 4: Tudo on-chain

O quarto painel discutiu produtos tokenizados. A moderadora foi Colleen Sullivan, chefe de venture capital da Brevan Howard Digital. No palco estavam Jenny Johnson, CEO da Franklin Templeton; Don Wilson, CEO da DRW; Rob Goldstein, COO da BlackRock; e Kara Kennedy, co-head da JPMorgan Kinexys.

Da esquerda para a direita: Colleen Sullivan, da BHD; Jenny Johnson, CEO da Franklin Templeton; Rob Goldstein, COO da BlackRock; Kara Kennedy, co-head da JPMorgan Kinexys

· A tokenização de ativos financeiros tradicionais é só uma questão de tempo

Os participantes concordaram que a tokenização de ativos é uma tendência irreversível. Rob Goldstein, COO da BlackRock, foi direto: “A questão não é se vai acontecer, mas quando.” Ele destacou que carteiras digitais já detêm cerca de 4,5 trilhões de dólares e, à medida que investidores puderem deter diretamente ações, títulos e fundos tokenizados via blockchain, esse número continuará crescendo.

Don Wilson, da DRW, foi mais específico: prevê que, nos próximos cinco anos, todo ativo financeiro negociado frequentemente será negociado on-chain. Jenny Johnson, da Franklin Templeton, comparou isso a revoluções tecnológicas históricas: “A adoção tecnológica sempre é mais lenta do que se espera, até que de repente decola.”

A tokenização não é uma visão distante, mas uma prática em andamento. Atualmente, finanças tradicionais e ativos digitais estão se integrando em duas vias: ativos tradicionais (ações, títulos do Tesouro) estão sendo tokenizados e usados em DeFi, enquanto ativos digitais (stablecoins e fundos de moeda tokenizados) estão entrando nos mercados tradicionais.

As instituições já estão se posicionando. Johnson revelou que a Franklin Templeton lançou um fundo de mercado monetário (MMF) nativo on-chain, permitindo cálculo de rendimento intradiário preciso ao segundo. Kennedy apresentou os avanços da JPMorgan Kinexys, incluindo o uso de títulos do Tesouro dos EUA tokenizados para operações de recompra overnight em minutos e a prova de conceito do token de depósito JPMD. Wilson confirmou que a DRW já participa de operações de recompra com títulos do Tesouro dos EUA on-chain.

· Práticas ruins do universo cripto não podem ser copiadas

Apesar do potencial, os gigantes das finanças tradicionais mantêm alta cautela quanto aos riscos. Eles enfatizam que ativos tokenizados, stablecoins e tokens de depósito não devem ser intercambiáveis; o mercado deve avaliar o desconto de colateral de cada ativo com base em qualidade de crédito, liquidez e transparência.

Goldstein, da BlackRock, alertou que muitos “tokens” são, na verdade, produtos estruturados complexos disfarçados, e não entender completamente essas estruturas é perigoso.

Wilson, da DRW, foi incisivo ao apontar problemas graves expostos pelo flash crash do mercado cripto em 11 de outubro: oráculos não confiáveis e conflitos de interesse, como plataformas de negociação liquidando internamente para lucrar e bloqueando depósitos de usuários. Ele afirmou que essas são “práticas ruins que não devem ser copiadas” pelas finanças tradicionais ao entrar no DeFi; é preciso primeiro estabelecer supervisão rigorosa de infraestrutura e padrões de qualidade de mercado. Além disso, por exigências de compliance (AML/KYC), bancos regulados devem usar livros-razão distribuídos permissionados (Permissioned DLT).

Corrida pelas finanças digitais: quem está ganhando?

O sinal da conferência foi claro: o Federal Reserve não vê mais o setor cripto como ameaça, mas como parceiro.

No último ano ou dois, a competição global por moedas digitais se intensificou. O yuan digital avançou rapidamente em pagamentos internacionais, com volume de transações de 870 bilhões de dólares em 2024. O regulamento MiCA da União Europeia já está em vigor, e os marcos regulatórios de cripto em Singapura e Hong Kong estão sendo aprimorados. Os EUA sentiram a pressão.

Mas a política dos EUA é diferente: não promove uma moeda digital do banco central liderada pelo governo, mas abraça a inovação do setor privado. A “Lei Anti-CBDC de Vigilância Estatal” aprovada este ano proíbe explicitamente o Federal Reserve de emitir um dólar digital. A lógica dos EUA é: deixe Circle, Coinbase e outras fazerem stablecoins, BlackRock e JPMorgan fazerem tokenização — o governo só define regras e regula.

Os beneficiários diretos são os emissores de stablecoins reguladas: Circle e Paxos tiveram suas avaliações disparando nos últimos meses. Instituições financeiras tradicionais também aceleram seus planos: o JPM Coin da JPMorgan já processou mais de 30 bilhões de dólares em transações. Citi e Wells Fargo estão testando plataformas de custódia de ativos digitais.

Dados mostram que 46% dos bancos americanos agora oferecem serviços relacionados a cripto para clientes — há três anos, eram apenas 18%. O mercado também reagiu: desde que o Federal Reserve sinalizou relaxamento regulatório em abril, o mercado de stablecoins cresceu de pouco mais de 200 bilhões de dólares no início do ano para 307 bilhões de dólares.

Essa estratégia tem motivações políticas e econômicas profundas. Uma moeda digital do banco central significaria monitoramento direto do governo sobre cada transação, algo difícil de aceitar na cultura política americana. Em contraste, stablecoins lideradas pelo setor privado mantêm o status global do dólar sem o risco de expansão excessiva do poder estatal.

Mas a estratégia também tem riscos. Emissores privados de stablecoins podem formar novos monopólios, e sua falência pode desencadear riscos sistêmicos. Encontrar o equilíbrio entre incentivar a inovação e prevenir riscos é o desafio dos reguladores americanos.

Waller disse em seu discurso de encerramento que os consumidores não precisam entender essas tecnologias, mas garantir que sejam seguras e eficientes é responsabilidade de todos. Parece um discurso burocrático, mas o sinal é claro: o Federal Reserve decidiu integrar o setor cripto ao sistema financeiro tradicional.

O evento não publicou nenhum documento de política nem tomou decisões. Mas o sinal transmitido é mais forte do que qualquer documento oficial. Uma era de diálogo começou, a era do confronto acabou.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Revolut, Blockchain.com e o aplicativo de Bitcoin Relai obtêm licenças MiCA, com Plasma provavelmente a seguir

A Revolut afirmou que a licença MiCA permitirá que ofereça e promova seus serviços abrangentes de criptoativos em todos os 30 mercados do EEE. Após a entrada em vigor da MiCA no final do ano passado, espera-se que os provedores de serviços de criptoativos obtenham uma nova licença.

Fireblocks adquire a startup de autenticação cripto Dynamic, completando suas ofertas de "custódia ao consumidor"

A aquisição adiciona as ferramentas de carteira e integração da Dynamic ao conjunto de custódia institucional da Fireblocks, expandindo seu alcance para aplicativos cripto voltados ao consumidor. A Dynamic fornece ferramentas que ajudam desenvolvedores a incorporar tecnologia cripto em “qualquer aplicação”, simplificando especialmente necessidades iniciais como integração de usuários e conexão de carteiras.

Blockchain.com recebe licença MiCA em Malta e nomeia presidente da FIMA como diretor de operações da UE

A fintech de Luxemburgo, Blockchain.com, obteve uma licença MiCA do regulador financeiro de Malta, permitindo-lhe oferecer serviços de ativos digitais nos 30 estados-membros do Espaço Económico Europeu.

Líder do Reform UK, Farage, abre partido para doações em criptomoedas

O líder do Reform UK confirmou que o partido começou a aceitar doações em criptomoedas, tendo já recebido algumas contribuições.