Após a liquidação épica das criptomoedas em "10.11", as ações das empresas DAT ainda estão bem?

Para essas empresas que estão expostas simultaneamente aos riscos dos mercados de criptomoedas e de ações, o pior momento já passou?

Título original: "Depois do grande colapso cripto, como estão as ações das empresas DAT?"

Link original: David, Odaily TechFlow

Na tarde do dia 10, o presidente Trump anunciou no Truth Social uma tarifa de 100% sobre produtos chineses. Essa notícia imediatamente desencadeou uma onda de pânico nos mercados financeiros globais.

Nas 24 horas seguintes, o mercado de criptomoedas passou por um dos maiores eventos de liquidação da história, com mais de 19 bilhões de dólares em posições alavancadas sendo forçadas a fechar. O bitcoin despencou de 117.000 dólares para abaixo de 102.000 dólares, uma queda diária de mais de 12%.

O mercado de ações dos EUA também não escapou da tragédia. No fechamento de 10 de outubro, o índice S&P 500 caiu 2,71%, o Dow Jones Industrial Average caiu 878 pontos e o Nasdaq Composite caiu 3,58%, registrando as maiores quedas diárias desde abril.

No entanto, o verdadeiro epicentro foram as empresas DAT (Digital Asset Treasury), que mantêm ativos cripto como reservas de tesouraria.

A MicroStrategy, maior detentora corporativa de bitcoin, também viu suas ações despencarem; outras empresas com reservas em cripto sofreram quedas ainda mais acentuadas. Segundo dados do after-market, os investidores continuam vendendo.

Para essas empresas expostas simultaneamente aos riscos do mercado cripto e do mercado de ações, o pior já passou?

Por que as empresas DAT caíram ainda mais?

As empresas DAT enfrentam primeiramente o impacto direto em seus balanços. Tomando a MicroStrategy como exemplo, a empresa detém cerca de 639.835 bitcoins; quando o preço do bitcoin cai 12%, isso significa que o valor de seus ativos evapora quase 10 bilhões de dólares instantaneamente.

Essas perdas devem ser registradas como "perdas não realizadas" segundo as normas contábeis. Embora não seja uma perda real enquanto não vender, os números no relatório financeiro são concretos.

Como investidor, você vê o principal ativo de uma empresa se desvalorizando rapidamente. Isso também afeta a confiança do mercado de forma multiplicada.

No início de 2025, o valor patrimonial líquido (NAV) das ações da MicroStrategy chegou a ser negociado com um prêmio de até 2 vezes, mas no final de setembro já havia caído para 1,44 vezes; atualmente está em torno de 1,2.

Outras empresas estão vendo seu mNAV retornar para perto de 1, algumas já abaixo disso. Essas mudanças refletem uma dura realidade: a confiança do mercado no modelo DAT está balançando em condições extremas.

Em mercados de alta, investidores estão dispostos a pagar prêmios por essas empresas, com a narrativa de serem pioneiras em inovação cripto. Mas quando o mercado vira, a mesma história se torna uma exposição de risco desnecessária.

Criptomoedas que não são bitcoin sofreram enormes danos técnicos nesta rodada de liquidações alavancadas, algumas chegando a quase zero em instantes; mesmo altcoins de grande capitalização caíram pela metade ou mais devido à falta de liquidez.

As ações das empresas que detêm esses ativos tornaram-se os principais alvos de venda a descoberto em meio ao agravamento do sentimento do mercado.

Quando o pânico toma conta, investidores precisam reduzir posições rapidamente. Embora o mercado de bitcoin funcione 24/7, grandes vendas afetam seriamente o preço. Em comparação, vender ações como MSTR ou COIN na Nasdaq é muito mais fácil.

Vender centenas de bilhões de dólares em ouro não desestabiliza o mercado, mas vender 70 bilhões de dólares em bitcoin pode causar um colapso de preços e desencadear liquidações em massa; essa diferença de liquidez faz das ações das empresas DAT um canal para retirada rápida de capital.

Pior ainda, muitos investidores institucionais têm linhas vermelhas rígidas de controle de risco. Quando a volatilidade ultrapassa certo limite, eles são obrigados a reduzir posições, gostem ou não. E as empresas DAT são justamente alguns dos ativos mais voláteis.

Fazendo uma analogia inadequada: se uma empresa de tecnologia comum está em um barco, uma empresa DAT está como se estivesse amarrada a dois barcos — um navegando nas ondas do mercado de ações, outro lutando na tempestade do mercado cripto.

Quando ambos enfrentam mau tempo ao mesmo tempo, o impacto não é somado, mas multiplicado.

Quem sofreu mais, quem resistiu melhor?

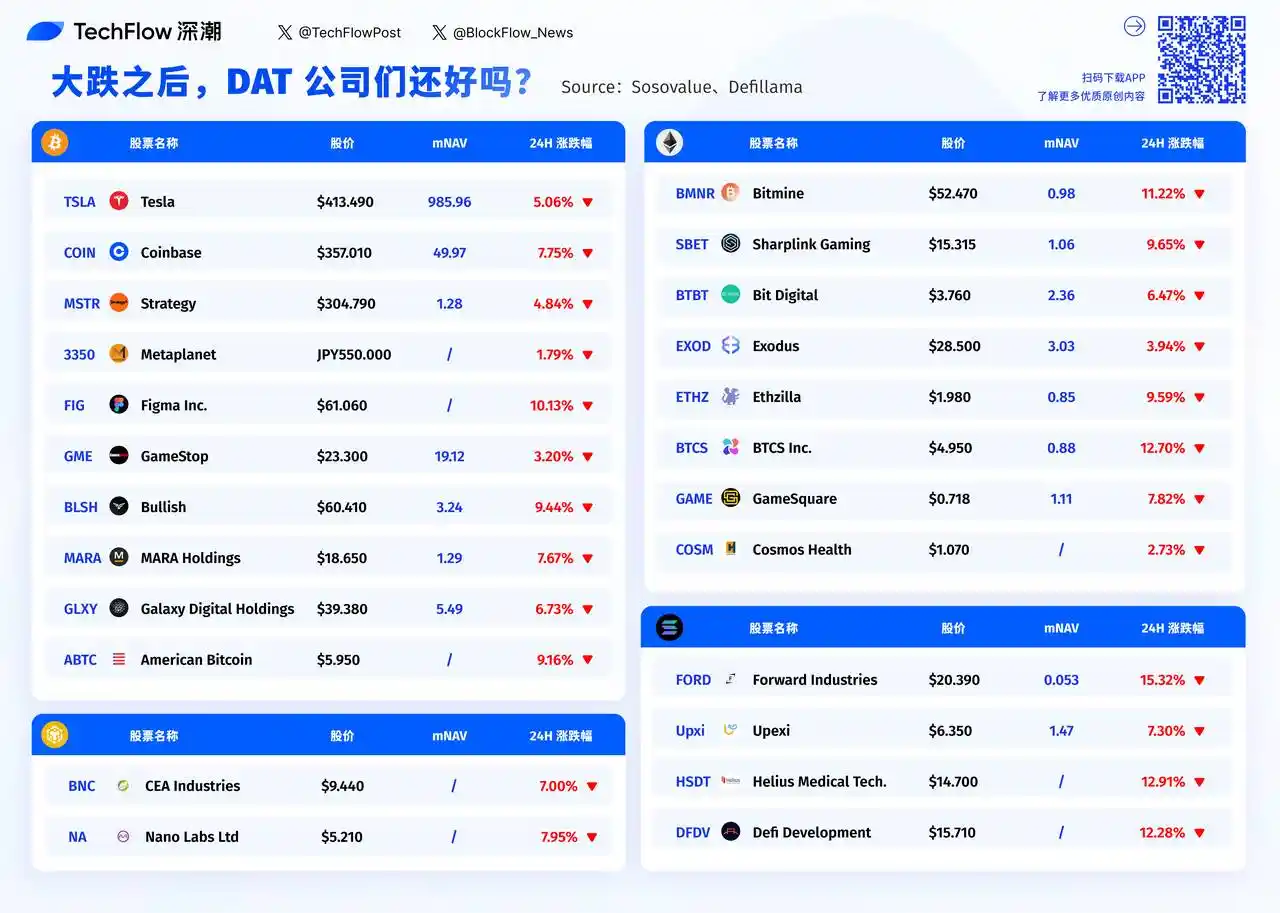

Analisando a lista de quedas das empresas DAT no pregão anterior, percebe-se claramente que quanto menor a empresa, maior a queda.

Forward Industries caiu 15,32%, com mNAV de apenas 0,053. BTCS Inc. caiu 12,70%, Helius Medical Tech caiu 12,91%.

Essas pequenas empresas, com valor de mercado inferior a 100 milhões de dólares, quase não encontram compradores em meio ao pânico. Em comparação, a MicroStrategy, apesar de ser a maior detentora de bitcoin, caiu apenas 4,84%.

A lógica por trás disso é simples: liquidez.

Quando o pânico chega, o spread de compra e venda das small caps se amplia drasticamente, e uma ordem de venda um pouco maior pode derrubar o preço das ações.

Nesta lista, a Tesla se destaca. Caiu 5,06%, quase a menor queda, mas seu mNAV chega a 985,96. Isso significa que o mercado avalia a Tesla em quase 1.000 vezes o valor de suas criptomoedas em carteira.

Isso porque a Tesla, na essência, não é uma empresa DAT; acumular criptomoedas é apenas um negócio secundário. Os investidores compram Tesla por acreditarem no negócio de carros elétricos, e as oscilações do bitcoin têm impacto mínimo em sua avaliação; o mesmo vale para a Coinbase, que caiu 7,75%, mas como exchange, tem receitas reais de taxas.

Por outro lado, para as empresas puramente DAT, a situação é completamente diferente.

O mNAV da MicroStrategy é de apenas 1,28 vezes, negociando praticamente pelo valor de suas criptomoedas. O mNAV da Galaxy Digital é 5,49 vezes, o da MARA Holdings é 1,29 vezes. O mercado avalia essas empresas basicamente pelo valor de seus ativos cripto, com um pequeno prêmio. Quando o mercado cripto desaba, elas não têm outros negócios para amortecer o impacto.

Quando o valor de mercado de uma empresa é praticamente igual ao valor de seus ativos cripto (mNAV próximo de 1), isso significa que o mercado acredita que, além de acumular criptomoedas, a empresa não tem nenhum valor adicional.

O mNAV da Bitmine é 0,98, o da American Bitcoin não foi divulgado, mas provavelmente também é baixo. Essas empresas, na prática, já se tornaram ETFs de bitcoin disfarçados de empresas listadas.

A questão é: agora que existem ETFs de bitcoin reais para comprar, por que os investidores ainda iriam deter esses ativos indiretamente por meio dessas empresas?

Isso pode explicar por que, em meio ao pânico, as empresas com baixo mNAV caíram ainda mais. Elas assumem tanto o risco dos ativos cripto quanto o do mercado de ações, sem oferecer nenhum valor adicional.

Em poucas horas, o mercado de ações dos EUA abrirá. Após um fim de semana de calmaria, o sentimento do mercado irá melhorar? As pequenas empresas DAT que caíram mais de 10% continuarão sendo vendidas ou haverá capital buscando oportunidades de compra?

Pelos dados, empresas com mNAV abaixo de 1 podem estar excessivamente descontadas, mas também podem ser armadilhas de valor. Afinal, quando um modelo de negócios é questionado, barato nem sempre é motivo para comprar.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

A verdade sobre o mercado cripto: a era das shitcoins acabou, a evolução é o único caminho a seguir

O jogador na linha de frente entende a direção da liquidez. Eles compreendem uma verdade simples: a era de uma única temporada de memecoin já acabou.

ETFs de Ethereum registram entradas de US$ 1,3 bilhões em meio a tendências de saídas na BASE

PENGU supera Gold Tether e PUMP em valor de mercado

Tarifas de Trump provocam liquidações recordes de criptomoedas de US$ 19 bilhões