Autor: Daii

Vamos primeiro analisar um show recente da MYX.

No início de setembro de 2025, o preço da MYX em várias exchanges disparou como um foguete. Em uma semana, chegou a mais de dez dólares, e a mídia amplificou o hype.

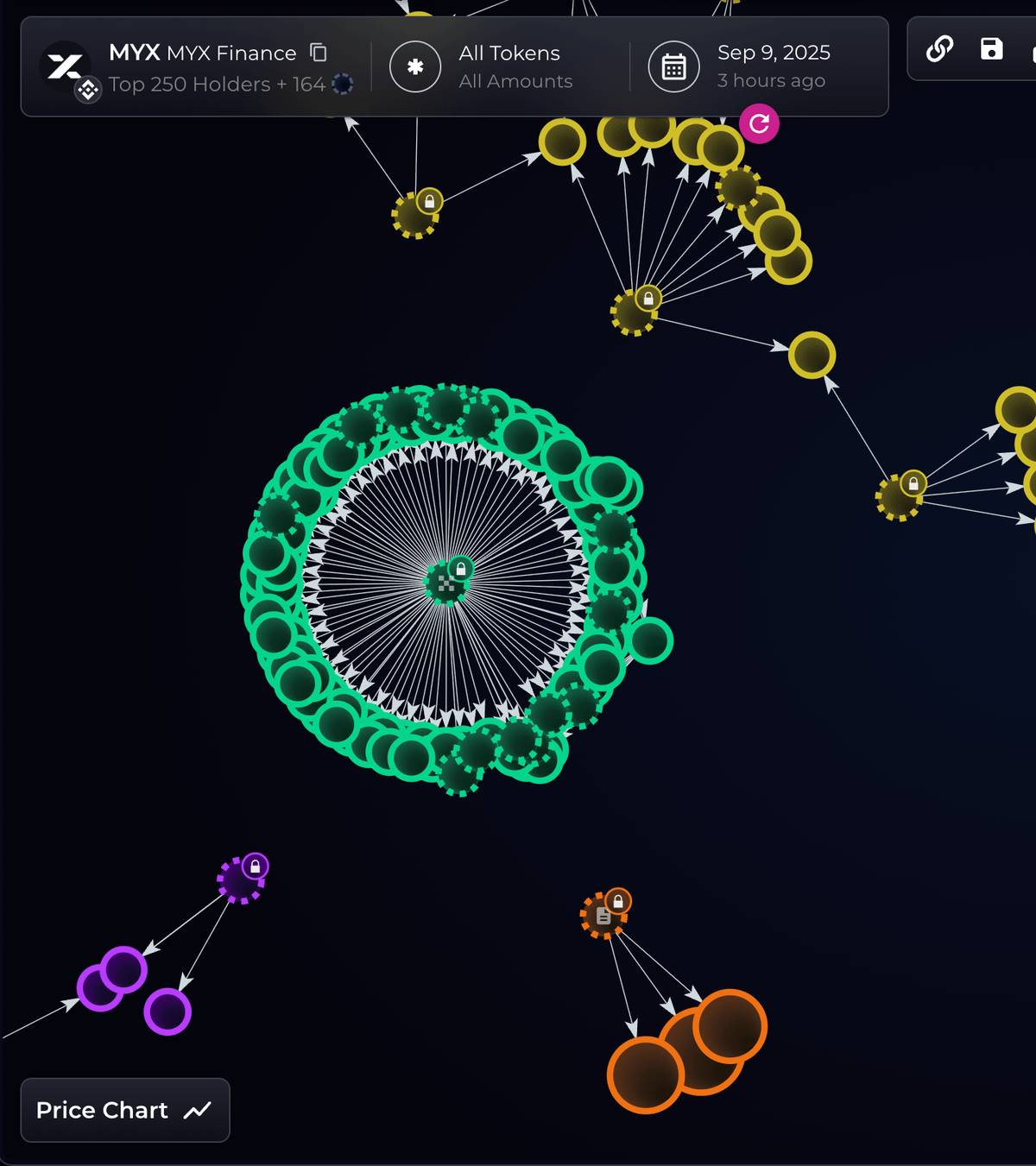

Logo depois, a equipe de análise on-chain Bubblemaps publicou uma longa thread no X (antigo Twitter): “Uma única entidade usou 100 carteiras recém-financiadas para reivindicar cerca de 170 milhões de dólares do airdrop da MYX”, detalhando o rastreamento on-chain (postagens a partir de 9 de setembro).

Em seguida, a mídia do setor e plataformas de notícias rápidas repercutiram o caso, que rapidamente ganhou força. Usuários comuns também expressaram opiniões diretas em diferentes plataformas:

-

O usuário “Arfath 29” do Binance Square alertou: “Os 5 principais endereços detêm 72,63% do fornecimento total. Se despejarem, os pequenos investidores serão os últimos a segurar.” (meados de setembro, postado no Binance Square). Não é um termo técnico, é linguagem simples: poucos grandes players mandam no jogo.

-

O usuário “Lenora Opatz yMnL” do Binance Square foi ainda mais direto: “Muita gente perdeu tudo o que ganhou apostando contra essa moeda ruim, é como se a liquidez fosse drenada a cada hora, não dá nem pra sair.” (meados de setembro, postado no Binance Square). Isso reflete o “beco sem saída” sentido pelos pequenos investidores em meio à volatilidade real.

No segundo e terceiro dia, a mídia começou a sistematizar o caso: alguns artigos chamaram o movimento de “pump no spot — squeeze nos vendidos em contratos — venda no topo”, e até compararam o momento do desbloqueio de 39 milhões de tokens com o pico de preço, alertando que era a “janela de melhor liquidez e distribuição”. Datas, variações e valores liquidados foram todos quantificados.

O pump para despejo ficou claro para todos. Na verdade, o “mecanismo” desse short squeeze era óbvio:

Baixa circulação + pump no spot → índice sobe → liquidação forçada em contratos → compras passivas elevam ainda mais o preço.

O princípio central é: pouco dinheiro no spot alavanca grandes posições.

Basta empurrar o preço além de certos níveis-chave, e o motor de liquidação continuará comprando para os comprados, formando um ciclo de “pump — liquidação — novo pump”, eliminando os vendidos em massa. Esse foi o contexto direto dos “mais de 40 milhões de dólares liquidados” em 8–9 de setembro.

No entanto, a equipe da MYX respondeu publicamente em 10 de setembro: negou fraude e manipulação, afirmou que as recompensas do airdrop foram “baseadas em negociações reais e contribuição de LP”, e prometeu reforçar a prevenção contra ataques Sybil (ou seja, os tokens do airdrop teriam sido reivindicados por Sybils). Vários veículos de mídia em inglês registraram essa resposta e citaram a thread da Bubblemaps de 9 de setembro. Em outras palavras, acusações e defesas estavam sobre a mesa, cada lado com sua versão. (Coinspeaker)

O principal argumento da MYX para negar manipulação: o preço da MYX está em torno de 15 dólares.

Mas, se você acha que isso significa que não houve pump para despejo, está completamente enganado. O motivo é simples:

“Manter-se em alta” não significa “valorização justa”, mas sim resultado de estrutura e timing.

Atualmente, a MYX tem cerca de 197 milhões em circulação, cerca de 20% do total; no modelo “baixa circulação / alto FDV”, o preço unitário é altamente “elástico”: enquanto a pressão vendedora não for forte (o airdrop da MYX é desbloqueado mensalmente) e os market makers aceitarem, a cotação pode permanecer alta por muito tempo.

Resumindo, o roteiro desse show da MYX não é novidade:

-

Baixa circulação sustenta o preço, derivativos amplificam a volatilidade, liquidações forçadas transformam vendidos em compradores;

-

E o preço permanece alto principalmente devido à oferta restrita + mais pontos de entrada + narrativa de upgrade.

Independentemente do lado em que você esteja, pense em duas coisas:

-

Quem controla a ordem e o fluxo, domina o ritmo;

-

Lateralização em alta não significa ausência de risco.

Portanto, se você negociou MYX e perdeu muito dinheiro, não há nada de estranho nisso. O jogo favorece quem controla a narrativa e os tokens. Para MYX, o melhor é evitar. Se, como eu, você recebeu airdrop, basta vender na oportunidade certa.

Se abstrairmos esse tipo de história recorrente em um modelo, o nome é:

Estrutura de Mercado Predatória (Predatory Market Structure)

Não é um golpe isolado, mas um arranjo deliberado de “instituição + mecanismo de negociação + design de incentivos”, permitindo que o lado mais informado e centralizado extraia valor dos participantes mais fracos de forma estável e repetida.

Em resumo, estrutura de mercado predatória é uma selva, onde a única regra é — sobrevivência do mais forte.

-

No mercado financeiro tradicional, essa estrutura está escondida em rebates de fluxo de ordens e internalização em dark pools, em manipulação de book e ordens enganosas;

-

No mundo cripto, ela se reinventa: emissão “alto FDV, baixa circulação”, distribuição criativa e controle de ordem (MEV), amplificação por KOLs e mecanismos de liquidação, tornando os velhos truques mais rápidos e agressivos.

Em outras palavras, não é um “bug” do sistema, mas uma “feature” escrita no produto e na instituição. Entendendo isso, a questão não é mais “quem enganou quem”, mas por que essa estrutura persiste, como mantém sua vantagem e o que podemos fazer.

A seguir, vamos analisar ponto a ponto.

1. Por que a “predação” no mundo cripto é tão persistente?

Como no caso da MYX, aparentemente é um projeto, uma notícia, um pânico, mas por trás há fundamentos imutáveis — quem tem melhor informação, quem consegue transformar informação em lucro e onde estão as brechas institucionais.

Entenda esses três fundamentos para saber por que o mesmo truque sempre se repete e como se proteger.

1.1 Os três pilares da predação

Se você só olha para um ou dois pumps ou dumps, é fácil culpar a “ganância humana”. Mas, ampliando o olhar, verá um “relevo” mais estável:

O primeiro pilar é a assimetria de informação.

Não é um conceito novo — em 1970, o economista Akerlof explicou com o “mercado de limões”: quando o comprador não consegue distinguir qualidade, os maus produtos expulsam os bons do mercado.

“Limão” não é metáfora literária, mas gíria americana para carro problemático/produto ruim (os EUA têm até “lei do limão” para proteger compradores). No início do século 20, a mídia já usava lemon para “produto ruim comprado”, depois virou sinônimo de carro usado com defeito.

Akerlof usou o mercado de carros usados como metáfora: o vendedor conhece o real estado do carro, o comprador não consegue distinguir e só paga pela “qualidade média”, então donos de bons carros não vendem, e os ruins (lemon) expulsam os bons, baixando a qualidade geral.

No cripto, as equipes conhecem melhor a distribuição de tokens, cronograma de desbloqueio, market making, resultando em “escassez de qualidade, abundância de lixo”.

Essa teoria não é só acadêmica, mas comprovada por gerações de dados.

O segundo pilar é que sempre existe quem tenha capacidade e motivação para explorar a assimetria.

No mercado de ações tradicional, quem controla o roteamento e a ordem das ordens pode “comer um spread” sem que o investidor perceba. Por isso, nos EUA, corretoras devem divulgar roteamento de ordens e garantir “melhor execução”, sendo multadas se não cumprirem — em 2020, a Robinhood foi multada em 65 milhões de dólares pela SEC por não divulgar rebates e não garantir o melhor preço ao cliente.

Isso mostra que o controle de roteamento e ordem se torna um “custo invisível” para o investidor. (sec.gov)

No blockchain, é ainda mais direto: quem pode alterar a ordem de saída pode lucrar entre suas compras e vendas, o chamado “direito de ordem”. Desde 2019, vários estudos documentam essas práticas de “frente e verso”, mostrando que prejudicam a qualidade de execução dos usuários e, em casos graves, até a estabilidade do consenso.

O direito de ordem vale porque transforma “ordem temporal” em “lucro certo”.

Isso é o que você ouve como ataque MEV. O artigo “MEV Sandwich Attack Full Analysis: From Ordering to Flash Swap” é minha análise detalhada de um ataque MEV, que causou uma perda única de 215 mil dólares ao trader.

O terceiro pilar é o ambiente externo frouxo ou atrasado.

Quando uma atividade faz o mesmo que o mercado financeiro tradicional, mas está fora da regulação, oferece aos predadores um “território de alto retorno e baixo risco”.

A International Organization of Securities Commissions (IOSCO) publicou em 2023–2024 duas séries de recomendações finais, uma para cripto e prestadores de serviços de ativos digitais (18 itens), outra para DeFi (9 itens), com o princípio central de “mesma atividade, mesmo risco, mesmo resultado regulatório”: se você lida com riscos típicos do mercado de valores mobiliários, deve estar sujeito a segregação de conflitos, divulgação de informações e restrições à manipulação de mercado.

Ou seja, as cercas institucionais estão sendo reforçadas, mas ainda há brechas, e os predadores prosperam nessas lacunas. (iosco.org)

1.2 A “arma” da complexidade

A assimetria de informação nem sempre é “natural”, muitas vezes é deliberadamente ampliada.

A crise financeira de 2008 é uma aula sobre “complexidade”: empréstimos de alto risco empacotados em camadas de títulos, com ratings excessivamente otimistas, dificultando a compreensão do risco real; o relatório oficial da Financial Crisis Inquiry Commission (FCIC) reconstruiu essa cadeia com muitas evidências, concluindo que a estrutura complexa ocultou o risco real. (fcic-static.law.stanford.edu)

No cripto, a “complexidade” muda de forma: tokenomics pode ser escrita de modo incompreensível, permissões, mintagem, blacklist, taxas, desbloqueio — quanto mais variáveis, mais difícil para o investidor comum entender. Aqui, a complexidade tem uma “missão”: não preciso que todos entendam, basta que a maioria não entenda para transferir tokens sob condições aparentemente justas, mas profundamente assimétricas. (Kaiko Research)

A “complexidade” também serve para diluir responsabilidade.

Quando o processo é longo e os papéis são muitos, cada um pode dizer “só segui o procedimento”. Essa foi a lição do roteiro “do empréstimo à distribuição” de 2008: o risco foi fragmentado, a responsabilidade ainda mais, e quando algo dá errado, é difícil rastrear a origem.

O cripto muitas vezes copia essa “divisão em cadeia” — emissão, market making, listagem, custódia, marketing, tudo interligado, mas cada um sob uma entidade legal diferente. Por isso, a IOSCO alerta para conflitos de interesse na integração vertical, e só desmontando essa “complexidade” é possível evitar a repetição da predação, tema que detalharemos adiante. (iosco.org)

1.3 “Emoção” em produção em massa

Se a “complexidade” te impede de enxergar, a “produção em massa de emoção” te impede de parar.

As redes sociais mudaram a velocidade e o alcance da narrativa, e “emoção” pode ser fabricada em escala. O relatório anual da Chainalysis de 2024 mostra que, em 2023, 54% dos tokens ERC-20 lançados em DEXs apresentaram sinais de “pump and dump” — não significa que todos eram golpes, mas mostra que o “movimento orquestrado” é comum; juntos, esses tokens representaram apenas 1,3% do volume total das DEXs, ou seja, são pequenos, mas numerosos e fáceis de manipular. Isso se encaixa na lógica de “usar pouco dinheiro para gerar grande hype e atrair liquidez real”. (Chainalysis)

Mais assustador: os “amplificadores” estão evoluindo e até se automatizando.

Em 2023, pesquisas revelaram um exército de bots cripto no X, usando IA generativa para criar posts e respostas automaticamente, atraindo tráfego para sites suspeitos; a tecnologia não é sofisticada, mas o conceito é claro: transformar “criação de hype” de artesanal em linha de montagem.

Em 2024 e 2025, mídia e empresas de análise on-chain observaram que golpes e “pig butchering” com IA não diminuíram, mas aumentaram, chegando à “terceirização por template”.

Quando “discurso” e “emoção” custam quase nada, a enxurrada de informações empurra as pessoas para o mesmo lugar — entrar no pico do hype e ficar preso na saída lotada. (WIRED)

1.4 Resumo

Juntando esses três pontos, fica claro: muitas vezes, não é azar, mas “quem tem mais poder” transformou a diferença de informação em negócio, a complexidade em arma e a emoção em produto de linha de montagem. Enquanto “controle” e “distribuição de lucros” não estiverem alinhados, o jogo se repetirá — seja nos CDOs de Wall Street ou nos memes on-chain.

Você pode perguntar: tudo tem um fim, quando a “predação” no cripto vai acabar?

2. A “predação” no cripto tem fim?

Tem, mas a “predação” nunca desaparece sozinha. A ordem nos mercados de capitais quase sempre nasce das cicatrizes deixadas pelas crises. A predação no cripto é apenas um replay do mercado de ações. Entendendo como a predação no mercado de ações terminou, o cronograma do cripto fica claro.

2.1 O fim da “predação” no mercado de ações

No século passado, o mercado de ações era assim: a “Quinta-feira Negra” de 1929 tirou Wall Street do pedestal, o Dow Jones caiu quase 90% até 1932, bancos quebraram, a confiança ruiu, levando à Securities Act (1933) e à Securities Exchange Act (1934), e à criação da SEC (Securities and Exchange Commission).

A missão da SEC é simples: proteger investidores, manter mercados justos e ordenados, promover financiamento — sua criação marcou a transição do “crescimento selvagem” para o “campo de jogo com regras”.

Crise — reforma — evolução, esse é o ritmo recorrente do mercado de ações.

Na China, foi igual. A crise de 10 de agosto de 1992 em Shenzhen quase cortou o mercado pela metade em poucos dias, levando à criação da CSRC (China Securities Regulatory Commission) em outubro do mesmo ano, transformando o mercado de “qualquer um pode participar” para “mercado com regulação”. Abaixo, pessoas na fila para comprar formulários de subscrição de novas ações durante a crise.

Portanto, ao perguntar “a predação no cripto tem fim?”, a resposta mais precisa é:

Tem, mas não virá espontaneamente.

No mercado de ações, o fim geralmente vem após grande caos, marcado pela introdução de regras, divulgação e “freios” sistemáticos.

2.2 O caminho para o cripto

A solução já existe, o desafio é implementá-la.

Em novembro de 2023, a IOSCO publicou 18 recomendações finais para o mercado de cripto e ativos digitais (CDA), traduzindo para o cripto as práticas já consolidadas no mercado de valores mobiliários:

Mesma atividade, mesmo risco, mesmo resultado regulatório.

Essas recomendações atacam os “velhos problemas” do cripto: conflitos de integração vertical em prestadores centralizados (CASPs), manipulação de mercado e insider trading, custódia e segregação de ativos de clientes, riscos técnicos e operacionais, e limites de marketing para usuários de varejo. O comunicado da IOSCO destaca o princípio “mesma atividade, mesmo risco, mesmo resultado regulatório” e inclui o relatório completo. (iosco.org)

Em dezembro do mesmo ano, a IOSCO publicou 9 recomendações finais para DeFi, identificando “pessoas responsáveis” mesmo em ambientes descentralizados:

Quem projeta o produto, opera o front-end ou cobra taxas deve cumprir obrigações de divulgação, gestão de risco e cooperação internacional.

O Umbrella Note explica como as recomendações para CDA e DeFi se conectam — seja você uma plataforma centralizada ou organizador/distribuidor/front-end de smart contracts, se realizar atividades típicas do mercado de valores mobiliários, deve estar sob o mesmo arcabouço regulatório orientado a resultados.

Não é “medida única”, mas alinhamento de resultados: você faz algo, responde por isso. Todos os documentos originais estão disponíveis no site da IOSCO. (iosco.org)

Se imaginarmos o “cripto pós-regulação”, o cenário não será estranho:

-

A ordem das negociações terá limites claros, como a proibição de execução a preço pior no mercado tradicional, evitando que o investidor comum fique no meio;

-

A divulgação de informações mudará de “white papers bonitos” para “listas de fatos auditáveis”, detalhando distribuição de tokens, cronograma de desbloqueio, permissões de contratos e interesses das partes;

-

Conflitos de interesse serão isolados ou resolvidos por preço — quem controla ordem/fluxo deve tornar esses lucros públicos e competitivos, devolvendo taxas aos usuários, em vez de sumirem em caixas-pretas.

Práticas como “circuit breaker”, “proibição de execução a preço pior” e separação corretora–proprietária do mercado de ações têm equivalentes transferíveis para o cripto. As recomendações da IOSCO são “orientadas a resultados” porque não importa se você usa blockchain ou banco de dados — importa a função financeira, e a ordem e responsabilidade devem ser as mesmas. (sec.gov)

2.3 Resumo

Claro, o fim da “predação” não virá sozinho. A ordem no mercado de ações nasceu de quedas, escândalos e custos; o cripto também não escapará da “dor de crescimento”.

A boa notícia: desta vez não começamos do zero, a caixa de ferramentas já está pronta — relatórios, regras, processos, modelos de divulgação, até pontes para conectar centralização e descentralização já foram escritas.

Resta ao setor e aos reguladores implementá-las: deixar a velocidade para a tecnologia e a linha de base da ordem para as regras. Quando esses pregos estiverem firmes, a “predação” não desaparecerá totalmente, mas ficará cada vez mais cara, difícil e menos vantajosa.

Mas lembre-se: antes da “predação” desaparecer, é o momento mais perigoso.

3. Agora, você precisa de uma filosofia de investimento resiliente

Resiliência não é prever topos e fundos, mas ter senso de ordem para não se autodestruir em qualquer mercado.

Ela se baseia em três princípios:

Invista apenas em ativos que aceitaria manter por dez anos; transforme a assimetria de informação em due diligence processual; elimine a alavancagem do seu dicionário.

3.1 Invista apenas em moedas que aceitaria manter por dez anos

“Aceitaria manter por 10 anos” é o filtro, e o filtro exige definição.

Benjamin Graham definiu investimento como “operações baseadas em análise suficiente, com compromisso de segurança do principal e retorno adequado; o que não se enquadra é especulação”. Não é autoajuda, mas um convite a perguntar “o que estou comprando”, não “quanto posso ganhar”. (Novel Investor)

Você só aceitaria manter por dez anos ativos com uso claro, fluxo de caixa sustentável ou efeito de rede; o resto é só “hype”. Essa linha força você a responder “o que estou comprando”, não “quanto posso ganhar”.

Os dados também alertam para não superestimar sua “agilidade”. Um estudo clássico acompanhou 66.465 contas familiares: quanto mais negociavam, pior o retorno; o grupo mais “ativo” teve retorno anualizado de apenas 11,4%, contra 17,9% do índice. O mesmo ocorre com fundos: o SPIVA Scorecard da S&P mostra que, em 2024, 65% dos fundos ativos dos EUA perderam para o S&P 500; quanto maior o prazo, maior a proporção.

Em resumo: tome menos decisões, mas tome as certas. (faculty.haas.berkeley.edu)

3.2 Transforme “assimetria de informação” em “só entro quando entendo”

No cripto, “complexidade” é frequentemente usada como armadura: permissões, taxas, blacklist, emissão, cronograma de desbloqueio... quanto mais variáveis, mais difícil para o investidor comum. Em vez de ser passivo, padronize seu processo de due diligence e assuma o controle.

Primeiro, analise a estrutura de oferta: coloque FDV, proporção em circulação e cronograma de desbloqueio na mesma planilha. Diversos estudos mostram que grandes desbloqueios aumentam a volatilidade e pressionam o preço, quanto maior o desbloqueio, maior a pressão. Use pesquisas trimestrais/anuais da Kaiko e o cronograma do TokenUnlocks para identificar “quem vai pressionar a venda nos próximos meses” (Kaiko Research; TokenUnlocks).

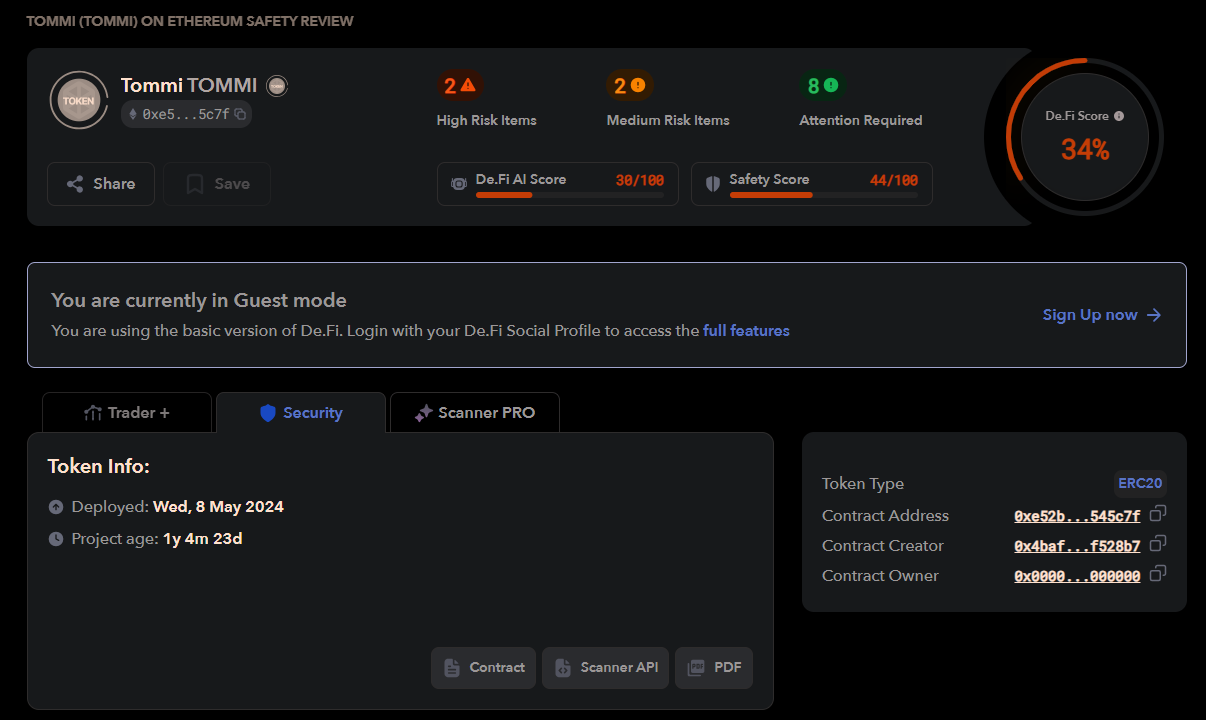

Segundo, faça um check-up do contrato: use ferramentas como De.Fi Scanner para detectar riscos rapidamente — não é auditoria, mas alerta para armadilhas óbvias (veja abaixo).

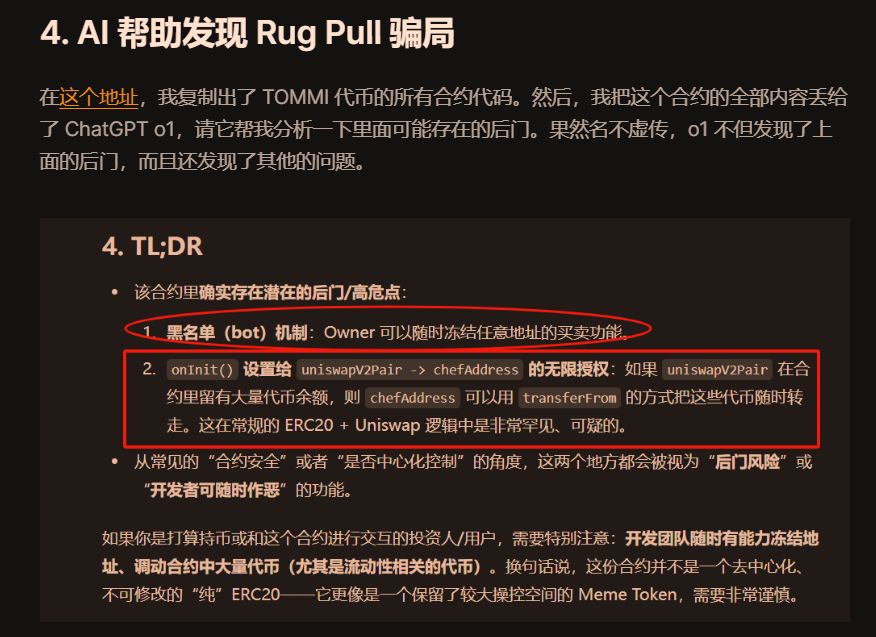

Se quiser ir além, use IA para analisar contratos. No artigo “Tutorial para iniciantes: como evitar armadilhas de ‘moedas 100x’”, explico como usar o ChatGPT para descobrir que o projeto TOMMI tinha backdoor e blacklist.

Terceiro, controle a execução da negociação e evite ser “sandwichado”. Use agregadores para comparar preços e escolha o que oferece o melhor preço executável.

No EVM, costumo usar 1inch (incluindo Fusion/RFQ) e Odos (Protected Swaps), o primeiro usa cotações de market makers, o segundo oferece roteamento com proteção MEV (veja abaixo), reduzindo slippage e “sandwich”.

No Solana, Jupiter e Titan também reduzem o risco de ser caçado com roteamento e canais privados. Em qualquer blockchain, reduza o slippage, divida grandes ordens e prefira canais com proteção MEV/mempool privada — são “barreiras físicas” que você pode implementar agora.

Em resumo: entenda “oferta — permissões — execução” antes de agir. Assim, você transforma a maior parte da assimetria de informação em certeza própria.

3.3 Elimine “alavancagem” do seu dicionário

Alavancagem transforma volatilidade normal em “pânico”.

O Financial Stability Board alerta: CEXs e DeFi, com liquidação automática, cadeia de colateral e alavancagem pseudo-anônima, tornam o de-risking forçado mais contagioso e amplificado; quando o preço atinge o limite de liquidação, as máquinas agem antes das pessoas, ampliando as quedas.

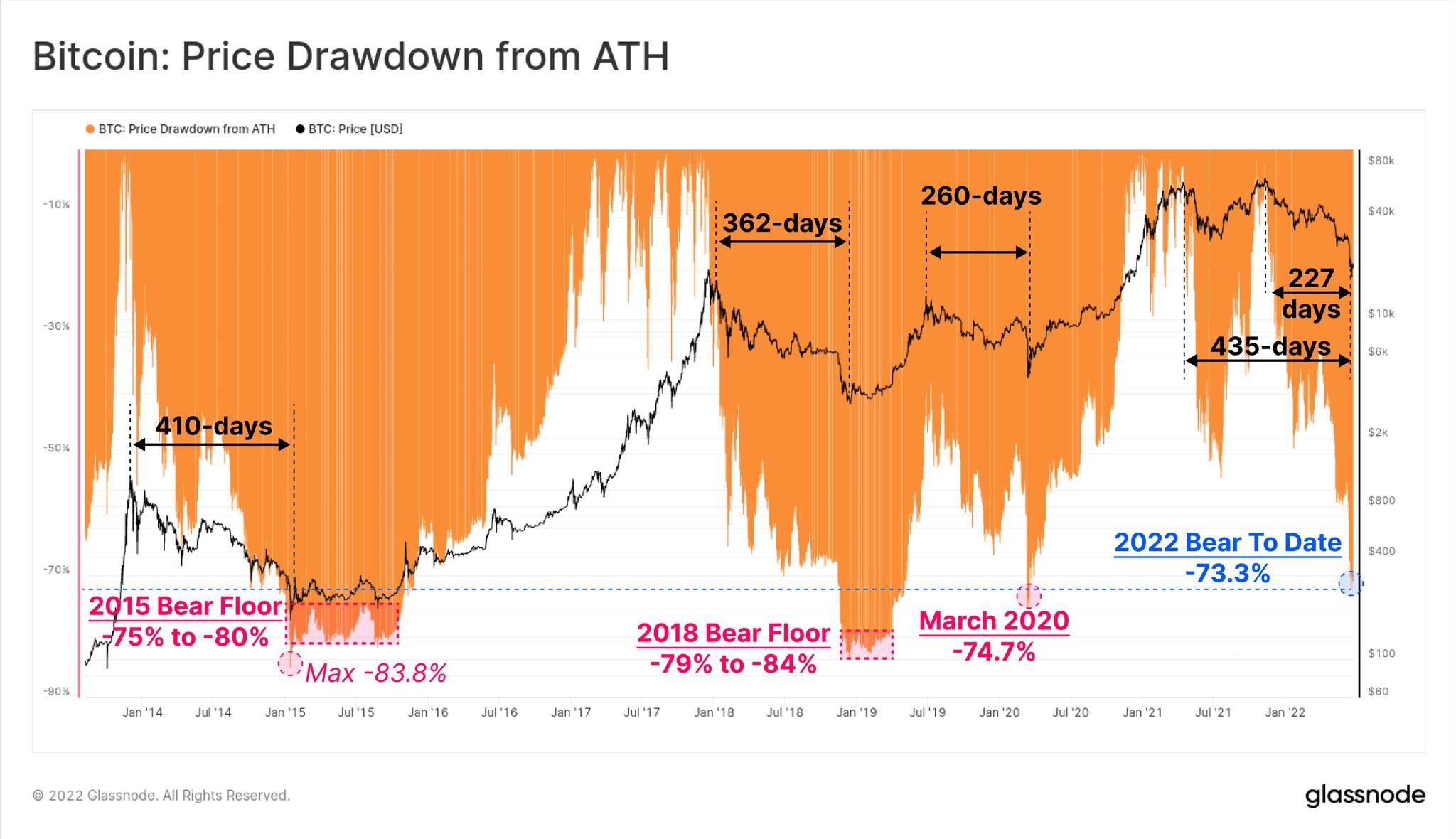

A história é clara: bitcoin já teve quedas de 30%–50% em bull markets, e quedas de até 80% do topo ao fundo em ciclos completos, veja abaixo.

Portanto, defina seu limite: não use alavancagem, especialmente não entregue sua sobrevivência ao motor de liquidação; reduza posição e frequência até dormir tranquilo.

3.4 Resumo

Os dados on-chain já mostram: o hype geralmente é maior que o volume, a saída é estreita; ordem e juros compostos exigem lentidão e paciência.

Resiliência não é virar uma lâmina, mas vestir uma “armadura”.

Não aposte contra a vantagem estrutural dos “predadores”.

Conclusão: atravessando a selva, enxergando ordem e longo prazo

Ampliando o olhar, você verá duas forças em ação:

De um lado, ciclos de especulação e predação; do outro, a ordem crescendo lenta, mas firmemente.

A transição do cripto do “caos à ordem” já começou — o framework orientado a resultados da IOSCO está sendo implementado, regras de compliance na Europa estão acelerando, capital regulado e infraestrutura on-chain estão convergindo.

Stablecoins tornam a liquidação transfronteiriça “em tempo real e programável”, ETFs e ativos tokenizados trazem confiança e auditoria de volta ao mercado.

Todas essas mudanças transmitem a mesma mensagem:

Predação não é o fim, a ordem está se aproximando; bolha não é tudo, o valor está se consolidando.

Mas, até que as regras estejam totalmente implementadas, continue vestindo sua armadura e não aposte contra vantagens estruturais.

Lembre-se: deixe a velocidade para os outros, mantenha sua sobrevivência; ciclos são impiedosos, juros compostos exigem paciência.

Quando a ordem chegar, a vantagem migrará dos “rápidos” para os pacientes e disciplinados, e você ficará feliz por estar do lado da “ladeira longa e neve espessa”.