Opinião: A era do duopólio das stablecoins está prestes a chegar ao fim

O artigo analisa as razões profundas pelas quais, apesar da Circle (USDC) e Tether (USDT) ainda deterem cerca de 85% do domínio do mercado de stablecoins, o duopólio está se desintegrando. O autor aponta que várias mudanças estruturais estão impulsionando o mercado de stablecoins para uma “substituibilidade”, desafiando as principais vantagens dos gigantes atuais.

Tradução: Saoirse, Foresight News

A avaliação de mercado da Circle atingiu 30,5 bilhões de dólares. Segundo relatos, a empresa-mãe da Tether (emissora do USDT) está buscando financiamento com uma avaliação de 500 bilhões de dólares. Atualmente, o fornecimento total dessas duas stablecoins chega a 245 bilhões de dólares, representando cerca de 85% de todo o mercado de stablecoins. Desde o surgimento da indústria de stablecoins, apenas Tether e Circle conseguiram manter uma participação de mercado significativa, enquanto outros concorrentes ficaram muito atrás:

-

Dai atingiu seu pico de valor de mercado em 2022, com apenas 10 bilhões de dólares;

-

O UST do ecossistema Terra chegou a disparar para 18 bilhões de dólares em maio de 2022, mas sua participação de mercado era de apenas cerca de 10% e foi apenas um fenômeno passageiro, terminando em colapso;

-

O desafiante mais ambicioso foi o BUSD, emitido pela Binance, que atingiu o pico de 23 bilhões de dólares no final de 2022 (15% do mercado), mas depois foi forçado a encerrar suas operações pelo New York Department of Financial Services (NYDFS).

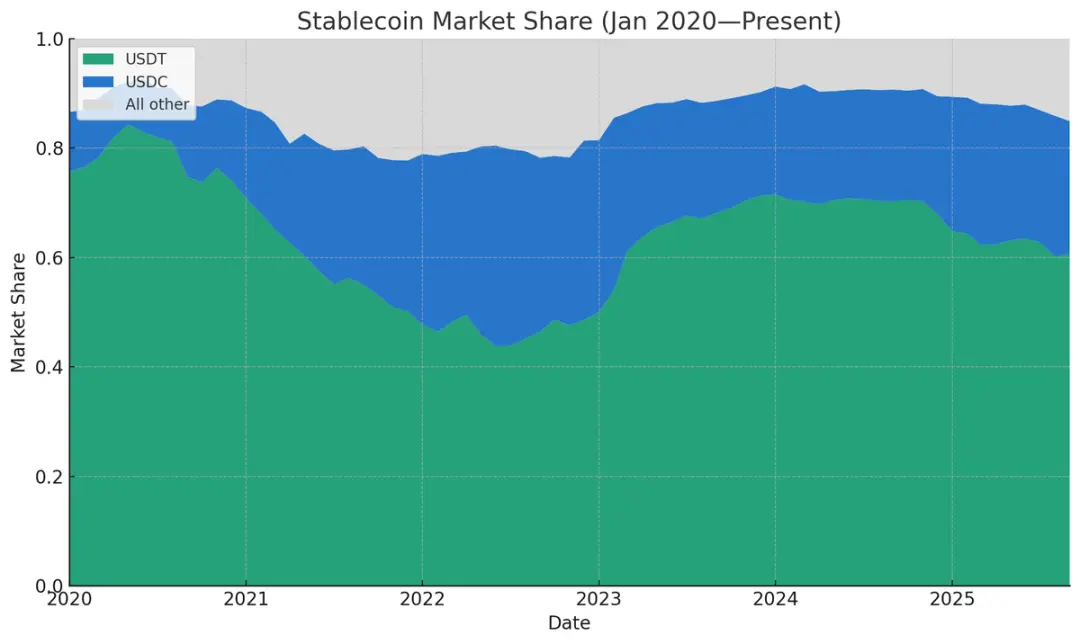

Participação relativa no fornecimento de stablecoins (Fonte dos dados: Artemis)

O menor registro de participação de mercado que consegui encontrar para Tether e Circle foi em dezembro de 2021, com 77,71% — naquela época, Binance USD, DAI, FRAX e PAX juntos tinham uma participação de mercado considerável. (Se voltarmos ao período anterior ao surgimento da Tether, naturalmente não havia participação de mercado para ela, mas stablecoins populares anteriores como Bitshares e Nubits não sobreviveram até hoje.)

Em março de 2024, o domínio dessas duas gigantes atingiu o ápice, com 91,6% do fornecimento total de stablecoins, mas desde então vem caindo continuamente. (Nota: a participação de mercado aqui é calculada pelo fornecimento, pois esse indicador é fácil de mensurar; se considerarmos volume de negociação, número de pares, pagamentos no mundo real ou número de endereços ativos, a participação seria ainda maior.) Até o momento, a participação de mercado das duas gigantes caiu do pico do ano passado para 86%, e acredito que essa tendência continuará. As razões incluem: maior disposição de intermediários em emitir suas próprias stablecoins, intensificação da “corrida para o fundo” nos rendimentos das stablecoins e as novas mudanças regulatórias após a promulgação da Lei GENIUS.

Intermediários estão emitindo suas próprias stablecoins

Nos últimos anos, para emitir uma “stablecoin white label” (ou seja, uma stablecoin personalizada baseada em uma infraestrutura existente), era necessário arcar com custos fixos elevados e depender da Paxos (uma fintech regulamentada). Mas agora, a situação mudou completamente: atualmente, há várias opções de parceiros emissores, incluindo Anchorage, Brale, M0, Agora e Bridge, da Stripe. Em nosso portfólio, algumas startups em estágio inicial já lançaram suas próprias stablecoins usando o Bridge — não é mais necessário ser um gigante do setor para entrar no mercado de stablecoins.

Zach Abrams, cofundador do Bridge, explicou a racionalidade de emitir stablecoins próprias em um artigo sobre “emissão aberta”:

Por exemplo, se você usar uma stablecoin pronta para construir um novo tipo de banco, enfrentará três grandes problemas: a) não conseguirá obter rendimentos suficientes para criar uma conta de poupança de qualidade; b) não poderá personalizar a composição dos ativos de reserva, dificultando o equilíbrio entre liquidez e rendimento; c) ao sacar seus próprios fundos, ainda terá que pagar uma taxa de resgate de 10 pontos-base (0,1%)!

O ponto de vista dele é bastante pertinente. Se você usar Tether, praticamente não há rendimento para repassar aos clientes (e atualmente os clientes esperam algum rendimento ao depositar fundos); se usar USDC, pode haver rendimento, mas é preciso negociar a divisão com a Circle, que retém uma parte. Além disso, usar stablecoins de terceiros impõe várias restrições: não é possível decidir políticas de congelamento/penhora, escolher a blockchain de implantação da stablecoin, e a taxa de resgate pode aumentar a qualquer momento.

Eu costumava acreditar que o efeito de rede dominaria o setor de stablecoins, restando apenas uma ou duas principais. Mas agora mudei de opinião: a eficiência das trocas cross-chain está aumentando, e a troca entre diferentes stablecoins na mesma blockchain está cada vez mais fácil. Nos próximos anos, muitos intermediários de cripto podem exibir os depósitos dos usuários como “dólar” ou “token dólar” genérico (em vez de rotular explicitamente como USDC ou USDT), garantindo a conversão para qualquer stablecoin escolhida pelo usuário.

Atualmente, muitas fintechs e neobancos já adotam esse modelo — eles priorizam a experiência do produto em vez de seguir as tradições do setor cripto, mostrando o saldo do usuário como “dólar” e gerenciando as reservas nos bastidores.

Para intermediários (sejam exchanges, fintechs, provedores de carteira ou protocolos DeFi), há um forte incentivo para transferir os fundos dos usuários das stablecoins principais para suas próprias stablecoins. O motivo é simples: se uma exchange de cripto detém 500 milhões de dólares em depósitos USDT, a Tether pode lucrar cerca de 35 milhões de dólares por ano com esse “float” (fundos parados), enquanto a exchange não recebe nada. Para transformar esse “capital ocioso” em receita, há três caminhos:

-

Pedir ao emissor da stablecoin uma parte do rendimento (por exemplo, a Circle compartilha receitas com parceiros via programas de incentivo, mas, até onde sei, a Tether não repassa rendimentos a intermediários);

-

Cooperar com novas stablecoins (como USDG, AUSD, USDe da Ethena), que já têm mecanismos de divisão de rendimento embutidos;

-

Emitir sua própria stablecoin e internalizar todo o rendimento.

No caso das exchanges, a estratégia mais direta para convencer os usuários a trocar USDT por sua própria stablecoin é lançar um “programa de rendimento” — por exemplo, pagar aos usuários com base na taxa dos títulos do Tesouro americano de curto prazo, retendo 50 pontos-base (0,5%) de lucro. Para fintechs que atendem usuários não nativos de cripto, nem é necessário um programa de rendimento: basta mostrar o saldo como dólar genérico, converter os fundos para a stablecoin própria nos bastidores e, no saque, converter para Tether ou USDC conforme necessário.

Atualmente, essa tendência já está se tornando evidente:

-

Startups fintech geralmente adotam o modelo “dólar genérico + gestão de reservas no back-end”;

-

Exchanges buscam acordos de divisão de rendimento com emissores de stablecoins (por exemplo, a Ethena promoveu com sucesso seu USDe em várias exchanges usando essa estratégia);

-

Algumas exchanges formaram alianças de stablecoins, como a “Global Dollar Alliance”, com membros como Paxos, Robinhood, Kraken, Anchorage, entre outros;

-

Protocolos DeFi também estão explorando stablecoins próprias, sendo o caso mais típico o Hyperliquid (uma DEX): ele realizou uma licitação pública para escolher o parceiro emissor de stablecoin, com o objetivo claro de reduzir a dependência do USDC e obter rendimento das reservas. Hyperliquid recebeu propostas de Native Markets, Paxos, Frax, entre outros, e acabou escolhendo Native Markets (decisão controversa). Atualmente, o saldo de USDC no Hyperliquid é de cerca de 5,5 bilhões de dólares, 7,8% do fornecimento total de USDC — embora o USDH do Hyperliquid não possa substituir o USDC no curto prazo, esse processo público já prejudicou a imagem de mercado do USDC, e outros protocolos DeFi podem seguir o exemplo;

-

Provedores de carteira também estão entrando na emissão própria, como o Phantom (carteira líder no ecossistema Solana), que anunciou recentemente o Phantom Cash — uma stablecoin emitida pelo Bridge, com função de rendimento e pagamento por cartão de débito. Embora o Phantom não possa obrigar os usuários a usar essa stablecoin, pode incentivar a migração de várias formas.

Em resumo, com a redução dos custos fixos de emissão de stablecoins e a popularização dos modelos de divisão de rendimento, intermediários não precisam mais repassar o rendimento do float para emissores de stablecoins de terceiros. Desde que tenham escala e reputação suficientes para conquistar a confiança dos usuários em sua stablecoin white label, a emissão própria torna-se a melhor escolha.

A intensificação da “corrida para o fundo” nos rendimentos das stablecoins

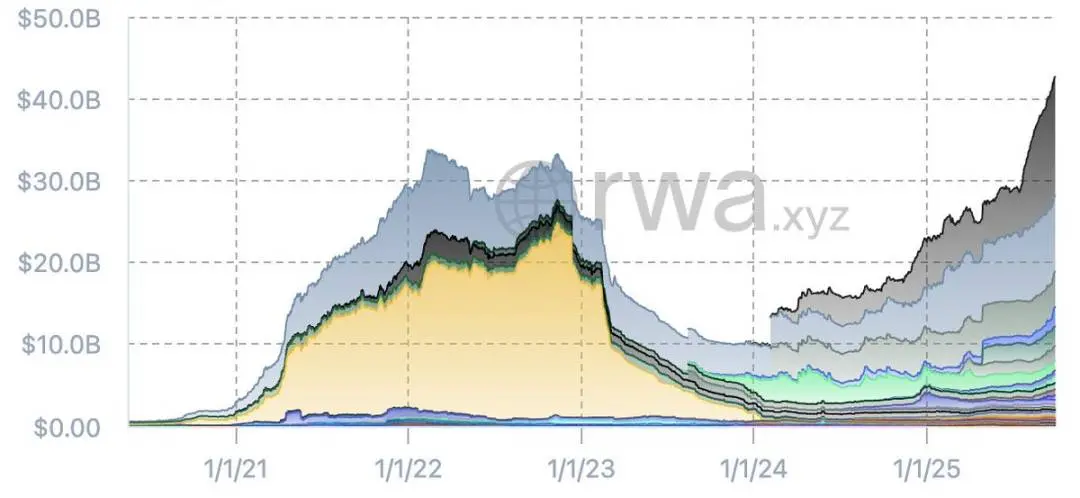

Se observarmos o gráfico do fornecimento de stablecoins excluindo Tether e USDC, veremos que a estrutura de mercado das “outras stablecoins” mudou significativamente nos últimos meses. Em 2022, surgiram várias stablecoins populares de curto prazo (como BUSD da Binance e UST da Terra), mas após o colapso da Terra e a crise de crédito, o setor passou por uma reestruturação, e novas stablecoins nasceram “das cinzas”.

Fornecimento de stablecoins excluindo USDT e USDC (Fonte dos dados: RWA.xyz)

Atualmente, o fornecimento total de stablecoins fora do ecossistema Tether/Circle atingiu um recorde histórico, com emissores mais dispersos. As principais novas stablecoins do mercado incluem:

-

Sky (versão atualizada do Dai lançada pela MakerDAO);

-

USDe emitido pela Ethena;

-

PYUSD emitido pelo Paypal;

-

USD1 emitido pela World Liberty.

Além disso, USDY da Ondo, USDG da Paxos (como membro da aliança), AUSD da Agora e outras novas stablecoins também merecem atenção. No futuro, stablecoins emitidas por bancos também entrarão no mercado. Os dados atuais já mostram a tendência: em comparação com o último boom das stablecoins, há mais stablecoins confiáveis no mercado hoje, e o fornecimento total já supera o da última alta — mesmo que Tether e Circle ainda dominem em participação e liquidez.

Essas novas stablecoins têm uma característica em comum: foco em “repassar rendimento”. Por exemplo, o USDe da Ethena obtém rendimento por meio de operações de arbitragem de base em cripto e repassa parte desse rendimento aos usuários, tendo seu fornecimento disparado para 14,7 bilhões de dólares, tornando-se a stablecoin emergente de maior sucesso do ano. Além disso, USDY da Ondo, SUSD da Maker, USDG da Paxos, AUSD da Agora, entre outras, já foram desenhadas com mecanismos de divisão de rendimento.

Alguém pode questionar: “A Lei GENIUS proíbe stablecoins de oferecer rendimento”. Em certo sentido, isso não está errado, mas basta observar as declarações exageradas dos grupos de lobby bancário recentemente para perceber que a questão ainda não está resolvida. Na verdade, a Lei GENIUS não proíbe plataformas de terceiros ou intermediários de pagar recompensas aos detentores de stablecoins — e a fonte desses pagamentos é justamente o rendimento repassado pelo emissor ao intermediário. Do ponto de vista do mecanismo, nem é possível fechar essa “brecha” por meio de legislação, e nem deveria ser.

Com o avanço e implementação da Lei GENIUS, notei uma tendência: o setor de stablecoins está migrando de “pagamento direto de rendimento ao detentor” para “repassar rendimento via intermediários”. Por exemplo, a parceria entre Circle e Coinbase é um caso típico — a Circle paga rendimento à Coinbase, que então repassa parte desse rendimento aos usuários que detêm USDC, e esse modelo não mostra sinais de parar. Praticamente todas as novas stablecoins já vêm com estratégias de rendimento embutidas, o que é fácil de entender: para convencer o usuário a abandonar a Tether, que tem alta liquidez e reconhecimento de mercado, e migrar para uma nova stablecoin, é preciso oferecer um motivo suficientemente atraente (rendimento é o principal atrativo).

Já previ essa tendência na TOKEN2049 Global Crypto Summit de 2023, e embora a Lei GENIUS tenha atrasado o cronograma, agora a tendência está clara.

Para os gigantes menos flexíveis (Tether e Circle), esse cenário de competição “orientada por rendimento” é claramente desfavorável: a Tether não oferece rendimento algum, a Circle só compartilha rendimento com poucas instituições como a Coinbase, e os acordos com outras instituições não são claros. No futuro, novas startups podem pressionar as stablecoins principais oferecendo uma divisão de rendimento maior, levando a uma “corrida para o fundo” (na verdade, uma “corrida pelo teto do rendimento”). Isso pode beneficiar instituições com vantagem de escala — assim como o setor de ETF passou por uma “corrida de taxas até zero”, resultando no duopólio Vanguard e BlackRock. Mas a questão é: se os bancos entrarem no jogo, Tether e Circle ainda serão os vencedores?

Agora os bancos podem participar formalmente do negócio de stablecoins

Após a implementação da Lei GENIUS, o Federal Reserve e outros principais órgãos reguladores ajustaram as regras — agora os bancos podem emitir stablecoins e operar nesse setor sem precisar de uma nova licença. No entanto, de acordo com a Lei GENIUS, as stablecoins emitidas por bancos devem seguir as seguintes regras:

-

100% lastreadas por ativos de alta liquidez e qualidade (HQLA);

-

Suporte para conversão 1:1 sob demanda para moeda fiduciária;

-

Cumprimento de obrigações de divulgação de informações e auditoria;

-

Sujeição à supervisão dos órgãos reguladores competentes.

Ao mesmo tempo, as stablecoins emitidas por bancos não são consideradas “depósitos protegidos por seguro federal”, e os bancos não podem usar os ativos de reserva das stablecoins para empréstimos.

Quando bancos me perguntam “deveríamos emitir uma stablecoin?”, geralmente recomendo “não se incomode” — basta integrar as stablecoins existentes à infraestrutura bancária central, sem necessidade de emissão direta. Mesmo assim, alguns bancos ou alianças bancárias podem considerar emitir stablecoins, e acredito que veremos exemplos desse tipo nos próximos anos. Os motivos são:

-

Embora stablecoins sejam essencialmente “bancos estreitos” (apenas captam depósitos, não emprestam), o ecossistema de stablecoins pode gerar várias receitas, como taxas de custódia, taxas de transação, taxas de resgate, taxas de integração de API, etc.;

-

Se os bancos perceberem que estão perdendo depósitos para stablecoins (especialmente aquelas que oferecem rendimento via intermediários), podem emitir suas próprias stablecoins para conter essa tendência;

-

Para os bancos, o custo de emitir stablecoins não é alto: não precisam manter capital regulatório para stablecoins, que são “reservas integrais, passivos fora do balanço”, com menor intensidade de capital que depósitos comuns. Alguns bancos podem considerar entrar no campo dos “fundos de mercado monetário tokenizados”, especialmente com a Tether mantendo lucros elevados.

Em um cenário extremo, se a indústria de stablecoins proibir completamente a divisão de rendimento e todas as “brechas” forem fechadas, os emissores terão um “quase direito de senhoriagem” — por exemplo, cobrando 4% de rendimento dos ativos sem repassar nada aos usuários, o que é ainda mais lucrativo que a margem líquida de contas de poupança de alto rendimento. Mas, na prática, acredito que a “brecha” do rendimento não será fechada, e a margem de lucro dos emissores diminuirá com o tempo. Mesmo assim, para grandes bancos, se conseguirem converter parte dos depósitos em stablecoins e reter apenas 50-100 pontos-base (0,5%-1%) de lucro, isso já representa uma receita considerável — afinal, os depósitos dos grandes bancos chegam a trilhões de dólares.

Em resumo, acredito que os bancos acabarão entrando no setor de stablecoins como emissores. No início deste ano, o Wall Street Journal informou que JPMorgan, Bank of America (BoFA), Citi e Wells Fargo já iniciaram conversas preliminares para formar uma aliança de stablecoins. Para os bancos, o modelo de aliança é claramente o melhor — um banco sozinho dificilmente consegue construir uma rede de distribuição capaz de competir com a Tether, mas uma aliança pode integrar recursos e aumentar a competitividade.

Conclusão

Eu costumava acreditar firmemente que o setor de stablecoins acabaria com apenas uma ou duas principais, no máximo seis, e sempre enfatizei que “efeito de rede e liquidez são fundamentais”. Mas agora começo a refletir: stablecoins realmente se beneficiam do efeito de rede? Elas são diferentes de negócios como Meta, X (ex-Twitter), Uber, que dependem da escala de usuários — o verdadeiro “network” é a blockchain, não a stablecoin em si. Se os usuários podem entrar e sair de stablecoins sem atrito, e as trocas cross-chain são fáceis e baratas, a importância do efeito de rede cai drasticamente. Quando o custo de saída se aproxima de zero, os usuários não ficam presos a uma stablecoin específica.

Não se pode negar que as stablecoins principais (especialmente Tether) ainda têm uma vantagem central: em centenas de exchanges globais, o spread de negociação com as principais moedas fiduciárias é mínimo, algo difícil de superar. Mas agora, cada vez mais provedores estão oferecendo “taxas de câmbio de atacado” (taxas interbancárias) para conversão entre stablecoins e moedas fiduciárias locais dentro e fora das exchanges — desde que a stablecoin seja confiável, esses provedores não se importam com qual usar. A Lei GENIUS desempenhou um papel importante na regulamentação das stablecoins, e a maturidade da infraestrutura beneficia todo o setor — exceto as gigantes atuais (Tether e Circle).

Vários fatores estão quebrando gradualmente o duopólio de Tether e Circle: trocas cross-chain mais fáceis, swaps quase gratuitos entre stablecoins na mesma blockchain, câmaras de compensação suportando transações cross-stablecoin/cross-chain, a Lei GENIUS promovendo a homogeneização das stablecoins dos EUA — todas essas mudanças reduzem o risco para provedores de infraestrutura ao manter stablecoins não principais, promovendo a “fungibilidade” das stablecoins, o que não beneficia as gigantes atuais.

Hoje, o surgimento de vários emissores white label reduziu o custo de emissão de stablecoins; o rendimento não nulo dos títulos do Tesouro estimula intermediários a internalizar o rendimento do float, pressionando Tether e Circle; carteiras fintech e neobancos lideram essa tendência, seguidos por exchanges e protocolos DeFi — cada intermediário está de olho nos fundos dos usuários, pensando em como transformá-los em receita própria.

Embora a Lei GENIUS limite o pagamento direto de rendimento por stablecoins, não bloqueou completamente os caminhos de repasse de rendimento, o que abre espaço para a concorrência das novas stablecoins. Se a “brecha” do rendimento persistir, a “corrida para o fundo” na divisão de rendimento será inevitável, e se Tether e Circle demorarem a reagir, sua posição de mercado pode ser enfraquecida.

Além disso, não se pode ignorar os “gigantes de fora do setor” — instituições financeiras com balanços de trilhões de dólares. Elas estão observando de perto se as stablecoins causarão fuga de depósitos e como responder. A Lei GENIUS e as mudanças regulatórias abriram as portas para os bancos entrarem no setor. Assim que os bancos participarem formalmente, o valor de mercado total das stablecoins, atualmente em cerca de 300 bilhões de dólares, parecerá insignificante. O setor de stablecoins tem apenas 10 anos — a verdadeira competição está apenas começando.

Link para o artigo original

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Morgan Stanley abre investimentos em criptomoedas para uma base de clientes mais ampla

ETFs Spot de Bitcoin registram volume de US$ 1 bilhão em 10 minutos

Entradas de investimento em cripto atingem US$ 3,17 bilhões apesar da volatilidade do mercado

Os traders de Bitcoin temem uma queda do preço do BTC para US$ 102 mil enquanto o ouro atinge novas máximas