O corte das taxas de juros foi implementado, já é hora de comemorar?

O corte de 25 pontos-base na taxa de juros pelo Federal Reserve causou turbulência no mercado, cuja raiz está na interferência política por trás da decisão e nas divergências internas dentro do próprio Federal Reserve. O bitcoin, por isso, recebeu uma atenção inesperada. Resumo gerado por Mars AI. Este resumo foi criado pelo modelo Mars AI, cuja precisão e integridade do conteúdo ainda estão em estágio de atualização iterativa.

Na madrugada de 18 de setembro de 2025, horário do Leste Asiático, os traders de Wall Street prenderam a respiração. Quando o Federal Reserve anunciou, conforme esperado, um corte de 25 pontos-base na taxa de juros, a reação inicial do mercado foi exemplar: os rendimentos dos títulos do Tesouro dos EUA caíram, o dólar enfraqueceu e os ativos de risco comemoraram. No entanto, apenas uma hora depois, quando o presidente Jerome Powell subiu ao palco da coletiva de imprensa, tudo se inverteu. O índice do dólar fez um movimento em V, o ouro despencou de máximas históricas e as ações americanas oscilaram — o mercado mergulhou em total confusão.

A raiz desse caos não foi o corte de 25 pontos-base em si. Afinal, de acordo com a ferramenta FedWatch da CME, a probabilidade de mercado para esse corte chegou a 96%, praticamente garantida. O verdadeiro ponto de ignição foi uma encenação cuidadosamente orquestrada, mas cheia de falhas, de “unidade” por trás da decisão. Especialmente o único voto contrário do “enviado especial” da Casa Branca, Stephen Miran, que foi como um raio, rasgando as vestes da “independência” do Federal Reserve — a instituição central do sistema financeiro tradicional — e, inadvertidamente, coroando o bitcoin em um universo paralelo distante.

A virada para a “dependência de dados”: Por que o corte era inevitável?

Antes de discutir as peculiaridades desta reunião, é preciso esclarecer por que o Federal Reserve pisou no acelerador da flexibilização neste momento. A resposta é simples: o mercado de trabalho está dando sinais de alerta.

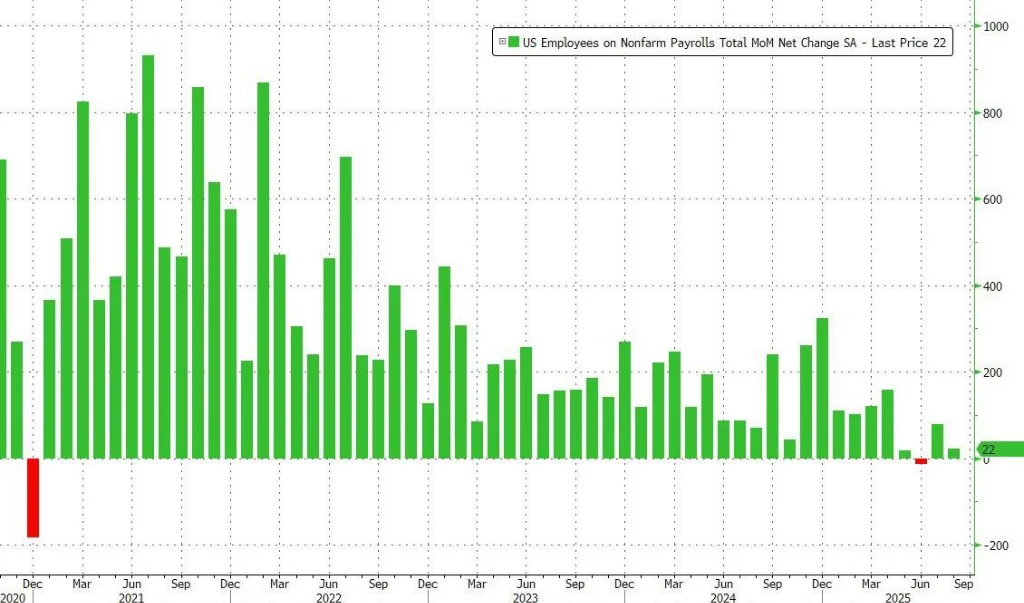

Os dados do Departamento do Trabalho pintam um quadro preocupante: nos três meses até agosto, a média mensal de novos empregos foi de apenas cerca de 29 mil, o crescimento mais fraco desde 2010 (fora do período pandêmico). Indicadores mais profundos mostram que os pedidos iniciais de seguro-desemprego atingiram o maior nível em quase quatro anos, enquanto o número de desempregados de longo prazo (mais de 26 semanas) chegou ao ponto mais alto desde novembro de 2021. O próprio Powell já havia preparado o terreno no simpósio de Jackson Hole no final de agosto, afirmando claramente: “Os riscos de queda no emprego estão aumentando.” Isso mostra claramente que a balança interna do Federal Reserve já se inclinou significativamente da luta contra a inflação para a defesa de sua missão de “pleno emprego”.

No entanto, quando o mercado pensou que este seria um movimento “dovish” natural, três grandes incógnitas levaram esta reunião a um nível de complexidade sem precedentes.

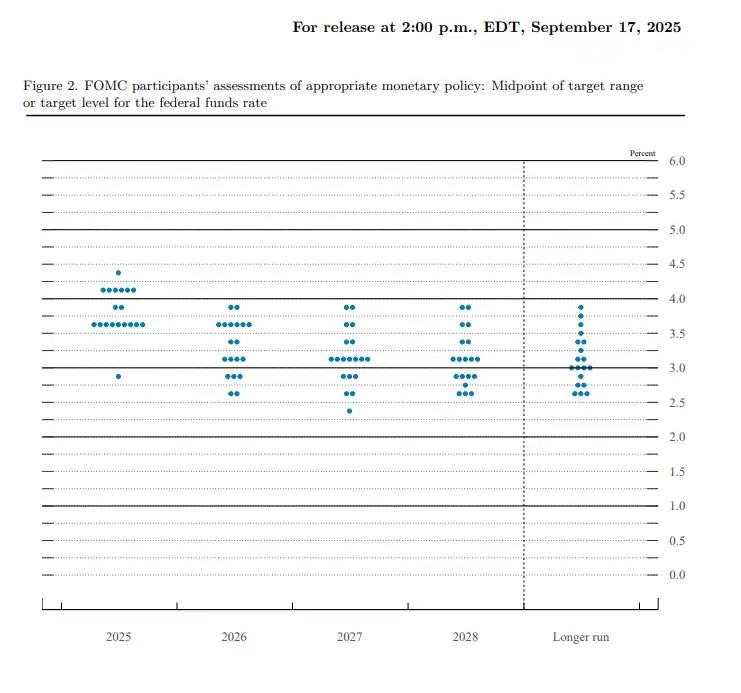

O gráfico de pontos dividido e o potencial caminho dos cortes de juros

A primeira incógnita, e também a principal preocupação do mercado: quantos cortes de juros ainda virão este ano?

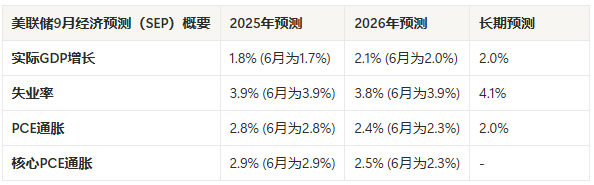

Como o corte de 25 pontos-base já estava totalmente precificado, o verdadeiro foco dos traders era o “gráfico de pontos” (Dot Plot), que indica o caminho futuro das taxas de juros. Superficialmente, a mediana do gráfico mostra que os decisores esperam mais dois cortes, totalizando 50 pontos-base ainda este ano. Isso parece uma orientação clara.

No entanto, ao rasgar o “véu” da mediana, revela-se uma enorme divergência. Dos 19 membros votantes, 9 esperam mais dois cortes, mas quase o mesmo número (9) acredita que haverá no máximo mais um corte, e há até quem apoie um aumento de juros. Mais extremo ainda, uma previsão (amplamente atribuída a Miran) sugere que deveriam ser cortados mais 125 pontos-base este ano. Economistas do Goldman Sachs já haviam alertado que, embora o gráfico de pontos possa apontar para dois cortes, a previsão de “pequena divergência” era otimista demais. Essa distribuição quase “dividida” reduz significativamente o valor orientador do gráfico de pontos.

Essa ambiguidade oficial contrasta fortemente com o pricing antecipado do mercado. Dados de futuros de taxas de juros da CME mostram que os traders ignoraram essa divergência e rapidamente precificaram a probabilidade de novos cortes em outubro e dezembro acima de 70% após a reunião. Isso estabelece dois caminhos potenciais distintos para o futuro: ou o Federal Reserve mantém sua postura cautelosa e colide com as expectativas agressivas do mercado, desencadeando nova volatilidade; ou, sob pressão política e de mercado, acaba cedendo e inicia um ciclo de flexibilização mais rápido do que o esperado. Em qualquer cenário, a incerteza será o tema dominante nos próximos meses.

A segunda incógnita é a “definição” de Powell. Diante de enorme pressão interna e externa, ele definiu este corte como uma ação de “gestão de risco” (risk management). A sutileza dessa retórica está em tentar agradar a todos. Internamente, ao admitir a fraqueza do mercado de trabalho, deu legitimidade ao corte; externamente, enfatizou os riscos inflacionários, sugerindo que a flexibilização futura será cautelosa, respondendo assim à pressão da Casa Branca. No entanto, esse equilíbrio que tenta agradar a todos deixou o mercado em “esquizofrenia”. Como Powell admitiu no final da coletiva: “Agora não há mais caminho sem risco.” Cortar demais assusta com a inflação, cortar de menos assusta o presidente — esse nó, Powell não desatou.

No caos macroeconômico, a “autorrealização” da narrativa do bitcoin

A terceira incógnita, e também o verdadeiro “elefante na sala” por trás desta reunião — a intervenção política sem precedentes.

Stephen Miran, principal conselheiro econômico de Trump, tomou posse na véspera da reunião, garantindo direito a voto a tempo, o que foi amplamente visto como um reflexo direto do desejo da Casa Branca de garantir um voto crucial a favor de um “corte agressivo” em setembro. Ao mesmo tempo, a tentativa de Trump de demitir a diretora do Federal Reserve, Lisa Cook, foi temporariamente bloqueada pelo tribunal, mas o processo ainda está em andamento. Esses eventos não são mais rumores, mas sim uma invasão explícita do poder executivo sobre a independência do banco central. O voto contrário de Miran é a prova final dessa invasão.

Enquanto Wall Street ainda se preocupa com o gráfico de pontos do Federal Reserve e previsões econômicas contraditórias (corte de juros de um lado, aumento das expectativas de inflação do outro), os crentes do mundo cripto enxergam uma narrativa muito mais ampla e profunda. Em 3 de janeiro de 2009, quando Satoshi Nakamoto deixou a mensagem “The Times 03/Jan/2009 Chancellor on brink of second bailout for banks” no bloco gênese do bitcoin, ele criticava exatamente a fragilidade do sistema financeiro centralizado diante de crises e o desprezo pelas regras.

Dezesseis anos depois, a chegada de Miran eleva esse questionamento do sistema do nível econômico ao político. Quando a política monetária do banco central mais importante do mundo pode ser influenciada não apenas por dados, mas também por agendas políticas de curto prazo, a credibilidade de longo prazo da moeda fiduciária é minada em sua base. Os princípios do bitcoin de “código é lei” e “regras acima do poder” tornam-se ainda mais valiosos nesse contexto. Seu limite fixo de 21 milhões, ritmo previsível de emissão e a ausência de controle por qualquer entidade única formam um “oásis de certeza” em contraste com o caos macroeconômico atual.

Riscos de curto prazo após o “desfecho”

Embora o pano de fundo macroeconômico ofereça forte suporte ao valor de longo prazo do bitcoin, para responder à pergunta “já é hora de comemorar?”, é preciso distinguir entre narrativa de longo prazo e negociação de curto prazo. O movimento em V do mercado após o “desfecho” do corte de juros ilustra de forma clara os riscos de curto prazo.

Primeiro, este foi um corte de juros excessivamente antecipado pelo mercado. Quando um evento é precificado com 96% de probabilidade, sua ocorrência dificilmente traz novo impulso positivo, servindo antes como excelente oportunidade para realização de lucros — o clássico “compre no boato, venda no fato” (Buy the rumor, sell the news). Em segundo lugar, a retórica ambígua de Powell sobre “gestão de risco” e a grande divergência no gráfico de pontos não deram ao mercado um sinal claro de início de um novo ciclo de flexibilização, decepcionando os especuladores que correram à frente.

A movimentação do bitcoin ilustrou de forma ainda mais dramática a hesitação e divergência do mercado. Como mostra o gráfico abaixo, no instante do anúncio da decisão às 2h (UTC+8), a reação inicial foi de decepção, com o preço do bitcoin caindo para perto de US$ 114.700, em um típico movimento de “venda no fato”. No entanto, ao contrário do ouro e das principais ações americanas, à medida que Powell falava na coletiva, o mercado pareceu captar sinais mais dovish, e o bitcoin fez um movimento em V, rompendo com força os US$ 117.000 (UTC+8), apresentando uma recuperação distinta dos ativos de risco tradicionais.

Isso demonstra claramente que, no curto prazo, o bitcoin ainda é visto como um ativo de risco de alta beta, com sua volatilidade de preços altamente correlacionada às expectativas de liquidez macroeconômica. Portanto, a volatilidade do mercado pode aumentar no curto prazo, e qualquer dado de emprego ou inflação que contrarie as expectativas pode desencadear fortes correções em ativos de risco, incluindo criptomoedas.

Conclusão: O verdadeiro destaque além do gráfico de pontos

Então, com o corte de juros realizado, já é hora de comemorar?

Do ponto de vista da negociação de curto prazo, a resposta é não. Diante da incerteza sobre o caminho futuro do Federal Reserve e com o benefício do primeiro corte já precificado, manter cautela e atenção à volatilidade é a escolha mais sensata.

No entanto, do ponto de vista do investimento de valor de longo prazo e da narrativa macroeconômica, este espetáculo está apenas começando. Cada tentativa de intervenção política, cada decisão contraditória e cada luta interna são alertas para o mundo descentralizado e contribuem para a valorização de ativos cripto no longo prazo. Em vez de tentar prever o confuso gráfico de pontos, é melhor observar o “jogo de poder” que está ocorrendo dentro do Federal Reserve. Pois seu desfecho não só decidirá o futuro do dólar, mas também definirá em grande parte o verdadeiro papel do mundo cripto no próximo ciclo macroeconômico.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Eric Trump diz que bancos "armados" o levaram a adotar o Bitcoin

Eric Trump citou o fechamento de contas bancárias motivado por razões políticas por grandes instituições financeiras como sua principal motivação para entrar no mercado de criptomoedas através da American Bitcoin.

Análise aprofundada do jogo de capitais por trás das dificuldades no lançamento do stablecoin de won coreano

O lançamento da stablecoin atrelada ao won coreano já está atrasado.

SEC aprova fundo multi-cripto da Grayscale com XRP, SOL e ADA

Resumo Rápido A SEC aprovou o Grayscale’s Digital Large Cap Fund (GDLC) para negociação nos mercados. O fundo oferece exposição a cinco criptomoedas — bitcoin, ether, XRP, Solana e Cardano. A aprovação do GDLC coincide com a adoção de padrões genéricos de listagem para ETFs de criptomoedas pela SEC, o que deve acelerar o processo de lançamento.