Relatório do mercado cripto de agosto: Federal Reserve sinaliza retomada do corte de juros em setembro, rotação do mercado cripto revela janela oculta de posicionamento

A expectativa de corte de juros pelo Federal Reserve está impulsionando a entrada de capital no mercado cripto, com o aumento do interesse institucional. As ações americanas têm apresentado desempenho robusto, impulsionadas pela inteligência artificial e mudanças de política, embora as avaliações estejam relativamente altas. O mercado de Bitcoin está se tornando mais maduro, com queda na volatilidade e fluxo contínuo de capital institucional. Resumo gerado por Mars AI. Este resumo foi produzido pelo modelo Mars AI, cuja precisão e completude ainda estão em processo de iteração e atualização.

Os recentes sinais de corte de juros emitidos pelo Federal Reserve aumentaram ainda mais as expectativas de liquidez afrouxada no mercado, antecipando a entrada de parte dos fundos no mercado cripto. Como uma classe de ativos emergente, a narrativa de hedge contra riscos tradicionais e reserva de valor continua atraindo o interesse institucional.

No atual cenário de recuperação econômica global entrelaçada com incertezas, cada movimento da política monetária do Federal Reserve mantém a atenção dos investidores firmemente presa.

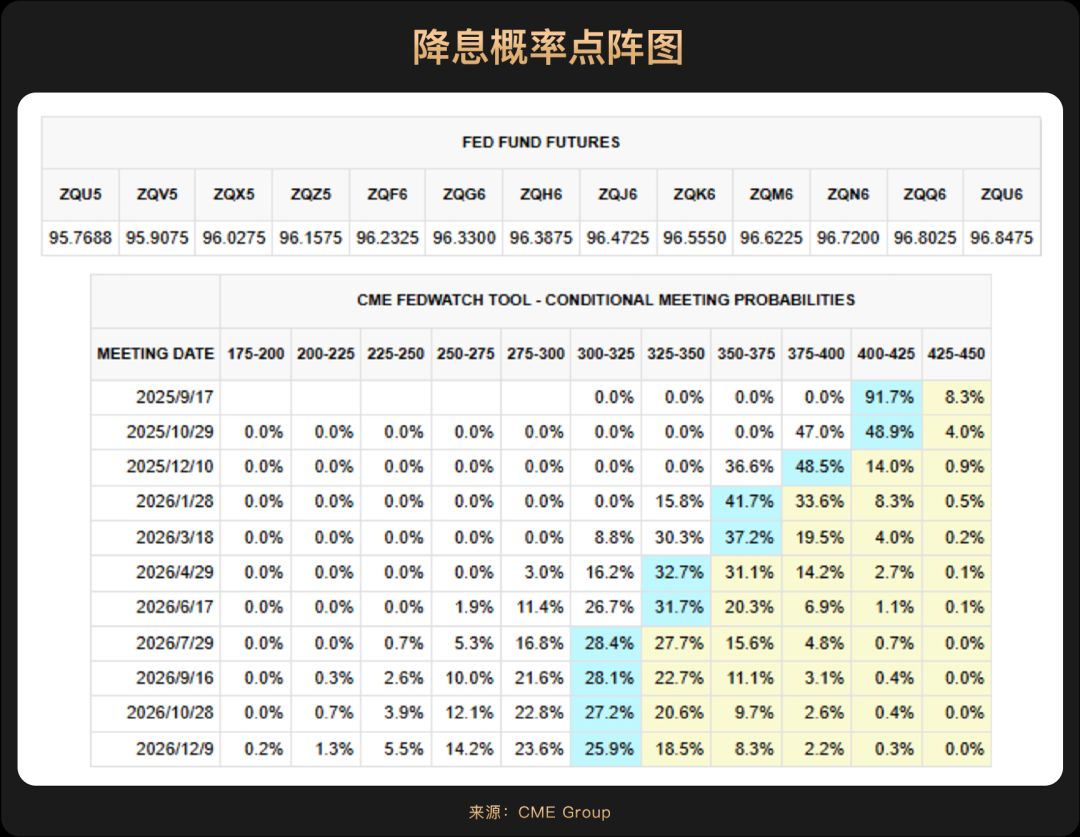

No final de agosto, o presidente do Federal Reserve, Jerome Powell, enviou ao mercado um sinal claro de mudança na política monetária. Ele não apenas abandonou a postura hawkish de julho, quando “os riscos da inflação pesavam mais que os do emprego”, mas também alertou para os riscos de queda no emprego, que poderiam levar a “um aumento significativo nas demissões e na taxa de desemprego”. Essas declarações fizeram com que a expectativa de corte de juros em setembro saltasse de 75% para mais de 90%, marcando uma inclinação da política do Federal Reserve em direção ao estímulo ao emprego.

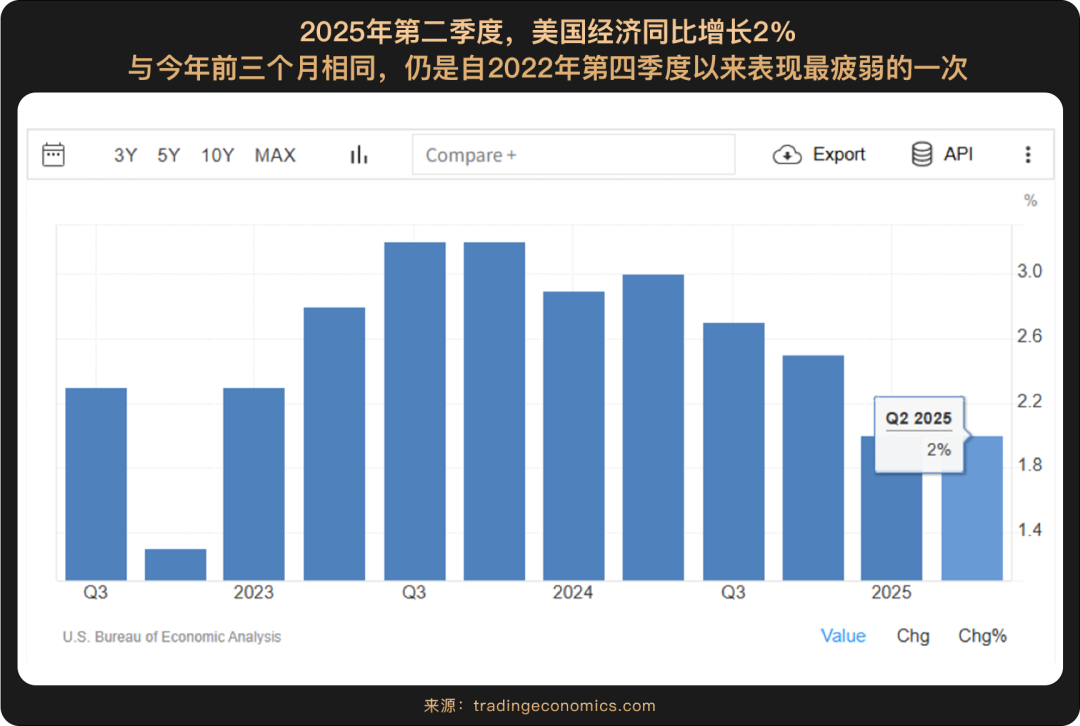

Essa mudança de Powell não veio do nada; ela reflete a realidade do enfraquecimento significativo do dinamismo econômico dos EUA. No primeiro semestre de 2025, a taxa de crescimento anualizada do PIB dos EUA foi, em média, de 1,2%, bem abaixo dos 2,5% do mesmo período de 2024. Mais importante ainda, embora a taxa de desemprego aparente esteja estável em 4,2%, o mercado de trabalho já mostra sinais de fraqueza: em julho, os EUA criaram apenas 73 mil novos empregos não agrícolas, muito abaixo da expectativa de 104 mil, sendo o menor aumento desde outubro do ano passado. Além disso, os números de empregos não agrícolas de maio e junho foram revisados para baixo em um total de 258 mil. Isso indica que a força da expansão econômica já não é mais a mesma.

No entanto, o caminho para o corte de juros não é totalmente livre de obstáculos, pois a inflação ainda é uma variável que o Federal Reserve não pode ignorar. Embora Powell avalie que o impacto das tarifas sobre os preços é mais provável de ser um “choque pontual” do que uma inflação persistente, e que a expectativa final de inflação de cinco a dez anos em agosto caiu para 3,5% (abaixo da expectativa de 3,9%), os dados do CPI de agosto (ainda não divulgados até o momento desta publicação) serão decisivos para determinar se haverá corte de juros em setembro. Se os dados de inflação de agosto superarem as expectativas (por exemplo, se o crescimento mensal do CPI ultrapassar 0,5%), o Federal Reserve poderá ser forçado a reavaliar sua decisão.

Além disso, a economia dos EUA ainda está sob a sombra de uma “quase estagflação”. Por um lado, o crescimento econômico está desacelerando; por outro, sob o impacto das tarifas e do endurecimento das políticas de imigração, a pressão inflacionária não desapareceu completamente. Esse cenário complexo de “crescimento lento com pressão de preços” faz com que a guinada dovish de Powell seja menos confiante, e seu discurso mais cauteloso.

O caminho futuro da política do Federal Reserve dependerá fortemente dos dados, especialmente quando houver conflito entre os objetivos de inflação e emprego. Se, posteriormente, o risco inflacionário superar o risco de emprego, Powell também poderá interromper o ciclo de cortes. Portanto, ao aproveitar a euforia de curto prazo nos preços dos ativos trazida pela expectativa de corte de juros, é preciso manter clareza sobre a complexidade dos fundamentos econômicos e a volatilidade da política monetária.

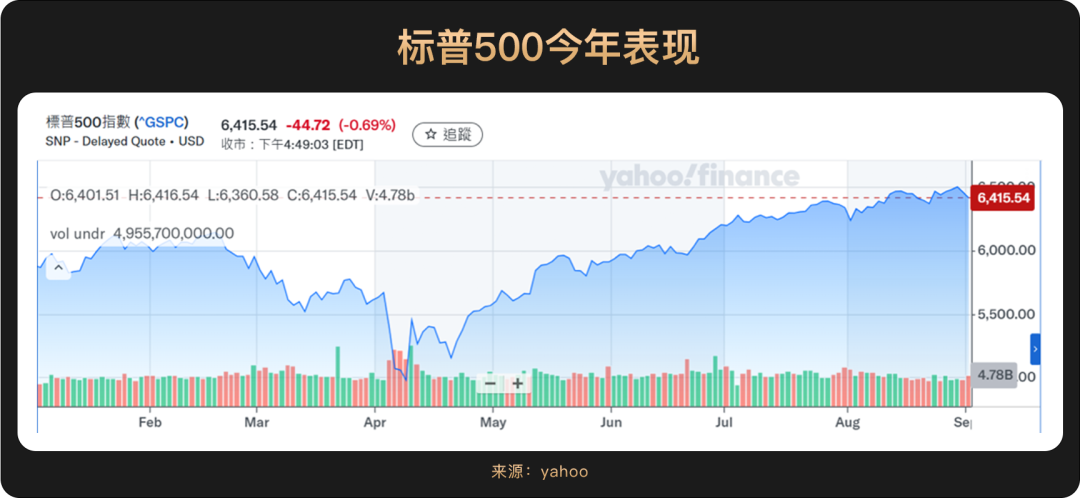

Desde o início do ano, as ações dos EUA tiveram um desempenho forte, impulsionadas pela revolução da IA e pelas expectativas de mudança de política. No primeiro semestre, as bolsas americanas atingiram várias vezes novas máximas, com ações de tecnologia e de crescimento liderando os ganhos. Até o final de agosto, o índice S&P 500 acumulava alta de quase 10% no ano, renovando recordes históricos e chegando a ultrapassar a marca dos 6.500 pontos durante o pregão.

Do ponto de vista dos resultados financeiros, o lucro das empresas é o principal fator de sustentação do valor de mercado. Os resultados do segundo trimestre de 2025 das empresas americanas foram excelentes, com destaque para as empresas relacionadas à IA, que se tornaram a principal força motriz da alta do mercado. A Nvidia (NVDA), referência no setor de IA, apresentou um crescimento anual de 56% na receita do segundo trimestre. Embora a receita de data centers tenha ficado um pouco abaixo do esperado, o desempenho geral confirmou a continuidade do boom da IA, aumentando a confiança do mercado. Outras ações de chips também tiveram bom desempenho, como Broadcom (AVGO) e Micron Technology (MU), que subiram 3%. A ação temática de IA Snowflake (SNOW), após resultados acima do esperado, disparou cerca de 21%.

Análises do HSBC apontam que o impacto da IA nas empresas é significativo: 44 empresas do S&P 500 conseguiram economizar 1,5% nos custos operacionais e aumentar a eficiência em média 24% graças à IA, o que compensou parcialmente a pressão das tarifas. As expectativas de política monetária do Federal Reserve também deram suporte importante ao mercado, e a alta probabilidade de corte de juros em setembro impulsionou o desempenho desses ativos de risco.

No entanto, apesar do desempenho forte, as ações americanas já estão avaliadas em níveis historicamente elevados. Até agosto, o P/L projetado do S&P 500 era de cerca de 22,5 vezes, abaixo do pico histórico, mas ainda bem acima da média de 16,8 vezes desde 2000.

No geral, o mercado de ações dos EUA em agosto de 2025 viu um aumento significativo no apetite ao risco, impulsionado pela inovação em IA, fundamentos econômicos relativamente sólidos e expectativas de política monetária expansionista. Embora as avaliações elevadas exijam cautela, o forte crescimento dos lucros corporativos e o possível ciclo de cortes de juros mantêm as ações americanas atraentes.

O mercado de Bitcoin demonstrou um nível de maturidade sem precedentes em agosto de 2025.

Por um lado, segundo análise do JPMorgan, a volatilidade móvel de seis meses do Bitcoin caiu drasticamente de quase 60% no início do ano para cerca de 30%, atingindo uma mínima histórica. Ao mesmo tempo, a relação de volatilidade entre Bitcoin e ouro também atingiu o menor nível já registrado, o que aumentou significativamente o apelo do Bitcoin para investidores institucionais.

A redução da volatilidade se deve principalmente à entrada massiva de fundos institucionais por meio de instrumentos regulados como os ETFs de Bitcoin à vista nos EUA, cuja participação já supera 6% do fornecimento total de Bitcoin, além da contínua alocação de Bitcoin em tesourarias corporativas (a chamada onda DAT). Esses fatores “travam” parte da oferta circulante, reduzindo o volume de moedas disponíveis no mercado.

A onda DAT (Digital Asset Treasury, Tesouraria de Ativos Digitais) continuou a se aprofundar em agosto. Seu núcleo é a adoção de Bitcoin e outras criptomoedas como ativos de reserva estratégica por empresas listadas e instituições, especialmente as empresas públicas. Essas grandes empresas passaram a alocar capital não apenas em projetos, mas também a manter criptomoedas em seus balanços, dando “lastro” institucional ao mercado. Isso não só proporciona poder de compra contínuo, tornando-as alguns dos maiores compradores do mercado, como também oferece forte suporte ao preço das moedas. Para as empresas, como exemplifica a Strategy (MSTR), enquanto o valor de mercado da empresa for superior ao valor real de Bitcoin em caixa, há oportunidades de captar recursos via emissões, debêntures conversíveis ou venda de ações preferenciais para comprar ainda mais Bitcoin, acumulando mais moedas a um custo menor. Dados mostram que, até meados de agosto, o financiamento total da DAT em 2025 já ultrapassava US$ 15 bilhões, superando significativamente o volume de VC cripto no mesmo período. As principais instituições veem a DAT como alternativa ou complemento aos ETFs, destacando vantagens de liquidez e flexibilidade. Na Bitcoin Asia 2025 (Hong Kong) deste ano, a tendência DAT também foi um dos tópicos mais discutidos do setor.

Ao mesmo tempo, os ventos favoráveis na política continuam. O Bitcoin, sendo o único criptoativo formalmente incluído nas reservas soberanas, conta com um arcabouço regulatório global cada vez mais claro. Exemplos disso são a aprovação do “CLARITY Act” nos EUA e a revogação da orientação contábil SAB 121, que abriram caminho para que bancos e instituições financeiras tradicionais possam deter Bitcoin diretamente. Isso também incentivou outros países, como Noruega e República Tcheca, a considerar a inclusão do Bitcoin em suas reservas cambiais. Em agosto, o presidente dos EUA, Donald Trump, assinou uma ordem executiva permitindo que contas de aposentadoria 401(k) invistam em Bitcoin e outros ativos digitais. Essa medida abriu as portas do sistema de pensões dos EUA, avaliado em US$ 12,5 trilhões, para o mercado cripto. Analistas de mercado acreditam que, mesmo que apenas 1% desses fundos de aposentadoria sejam alocados, isso pode gerar uma demanda incremental potencial de dezenas de bilhões de dólares, com impacto de longo prazo significativo no poder de compra do mercado.

Vale destacar que, em agosto, houve uma rotação significativa de capital dentro do mercado cripto. Os ETFs de Bitcoin sofreram saídas líquidas superiores a US$ 2 bilhões, enquanto os ETFs de Ethereum atraíram grande volume institucional, com entradas líquidas de cerca de US$ 4 bilhões. Isso reflete que parte dos investidores, após o Bitcoin atingir novas máximas históricas, passou a buscar o potencial de crescimento de ecossistemas como o do Ethereum. No entanto, a rotação foi rápida, e no final de agosto os ETFs de Ethereum também registraram uma saída significativa de US$ 164,6 milhões, mostrando que o sentimento do mercado é volátil no curto prazo.

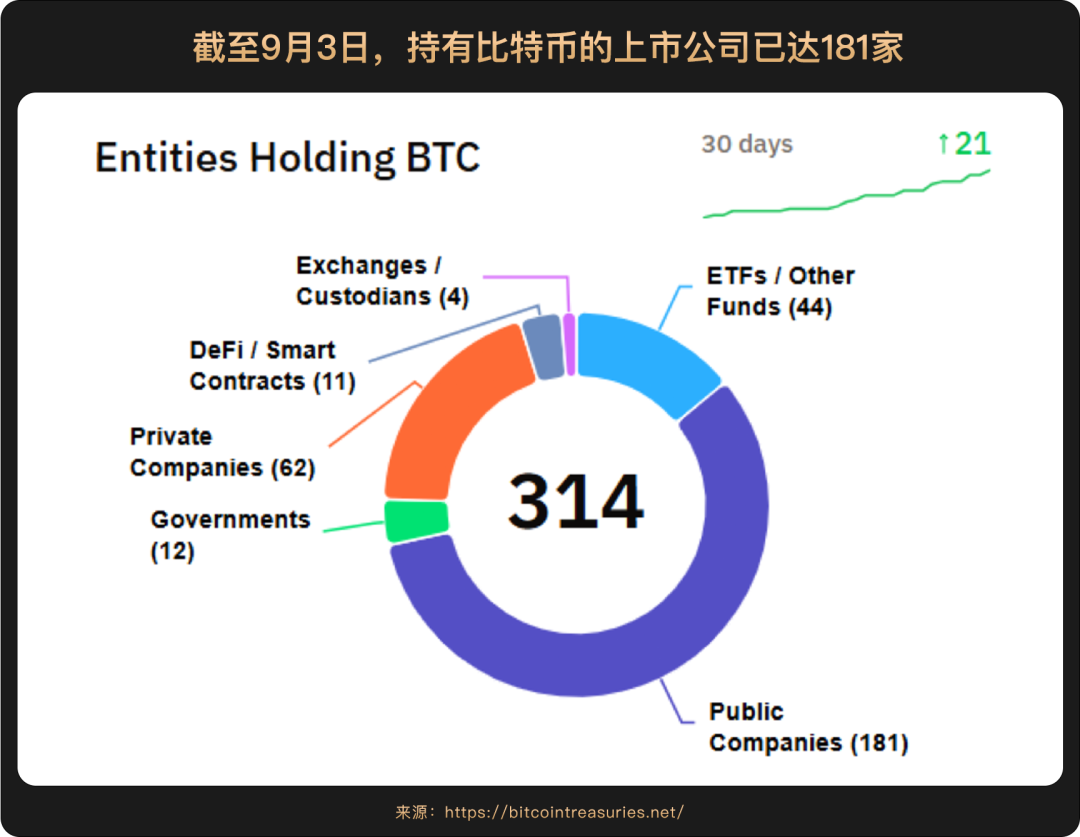

Apesar da rotação de fundos no curto prazo, a entrada contínua de instituições financeiras de primeira linha significa que as criptomoedas foram oficialmente incorporadas ao ecossistema financeiro tradicional. Segundo a Bloomberg, o ETF de Bitcoin à vista da BlackRock atraiu, no segundo trimestre de 2025, diversas instituições financeiras globais de ponta, de fundos hedge e market makers a grandes bancos, com posições tanto de recursos próprios quanto de clientes. A análise do JPMorgan aponta que, com base em avaliações ajustadas ao risco, o “preço justo” do Bitcoin deveria estar em torno de US$ 126.000, indicando potencial de valorização em relação ao ouro.

Em resumo, em agosto, seja pela queda significativa da volatilidade do Bitcoin, pela evolução do modelo de adoção institucional ou pela aceleração da rotação interna de capital, o mercado cripto está passando por uma profunda transformação estrutural. Os fluxos de capital de curto prazo ainda podem oscilar, mas as bases institucionais e os motores macroeconômicos que sustentam o valor de longo prazo das criptomoedas estão cada vez mais sólidos.

No longo prazo, com o ciclo de corte de juros estimulando o apetite ao risco e o ecossistema cripto em constante aprimoramento, a resiliência do Bitcoin como ativo central continuará atraindo fluxos de capital, e as oscilações de curto prazo causadas pela rotação de mercado, na verdade, oferecem melhores oportunidades de posicionamento para os investidores otimistas.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

CoinShares prestes a abrir capital nos EUA através de fusão SPAC de US$ 1,2 bilhões com a Vine Hill listada na Nasdaq

A gestora europeia de criptoativos CoinShares está prestes a abrir capital nos EUA por meio de uma fusão com a empresa de aquisição de propósito específico Vine Hill, o que resultará em sua listagem na Nasdaq. O acordo avalia a CoinShares em 1.2 bilhões de dólares antes do dinheiro novo, posicionando-a como uma das maiores gestoras de ativos digitais de capital aberto.

Produtos globais de investimento em criptomoedas registram saídas semanais de US$ 352 milhões, apesar das melhores perspectivas de corte de juros pelo Fed, diz CoinShares

De acordo com o gestor de ativos CoinShares, os produtos globais de investimento em criptomoedas registraram saídas líquidas de US$ 352 milhões na semana passada. O chefe de pesquisa, James Butterfill, afirmou que números mais fracos de empregos e as perspectivas de cortes nas taxas de juros nos EUA não conseguiram melhorar o sentimento do mercado.