Autor: Tristero Research

Tradução: TechFlow

Introdução

Os ativos mais lentos do setor financeiro — empréstimos, edifícios, commodities — estão sendo amarrados aos mercados mais rápidos da história. A tokenização promete liquidez, mas na verdade cria apenas uma ilusão: uma casca de liquidez envolvendo um núcleo ilíquido. Esse descompasso é chamado de “paradoxo de liquidez dos ativos do mundo real (RWA)”.

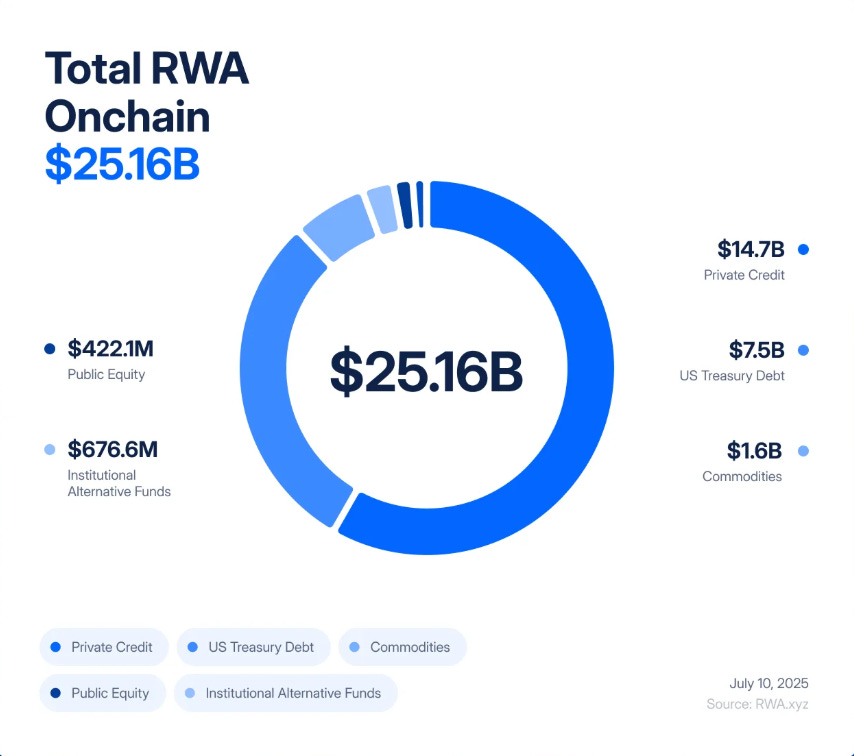

Em apenas cinco anos, a tokenização de RWA saltou de um experimento de 85 milhões de dólares para um mercado de 25 bilhões de dólares, alcançando um “crescimento de 245 vezes entre 2020 e 2025, impulsionado principalmente pela demanda institucional por rendimento, transparência e eficiência no balanço patrimonial”.

A BlackRock lançou títulos do tesouro tokenizados, a Figure Technologies já colocou bilhões de dólares em crédito privado on-chain, e transações imobiliárias de Nova Jersey a Dubai estão sendo fracionadas e negociadas em exchanges descentralizadas.

Analistas preveem que, no futuro, trilhões de dólares em ativos podem seguir essa tendência. Para muitos, isso parece ser a tão esperada ponte entre finanças tradicionais (TradFi) e finanças descentralizadas (DeFi) — uma oportunidade de combinar a segurança dos rendimentos do mundo real com a velocidade e transparência do blockchain.

No entanto, sob esse entusiasmo, esconde-se uma falha estrutural. A tokenização não altera as propriedades fundamentais de edifícios de escritórios, empréstimos privados ou barras de ouro. Esses ativos são, por natureza, lentos e ilíquidos — sujeitos a contratos, registros e processos judiciais. O que a tokenização faz é apenas embrulhar esses ativos em uma casca ultraliquida, permitindo que sejam negociados, alavancados e liquidados instantaneamente. O resultado é um sistema financeiro que converte riscos lentos de crédito e avaliação em riscos de volatilidade de alta frequência, cuja propagação não é mais medida em meses, mas em minutos.

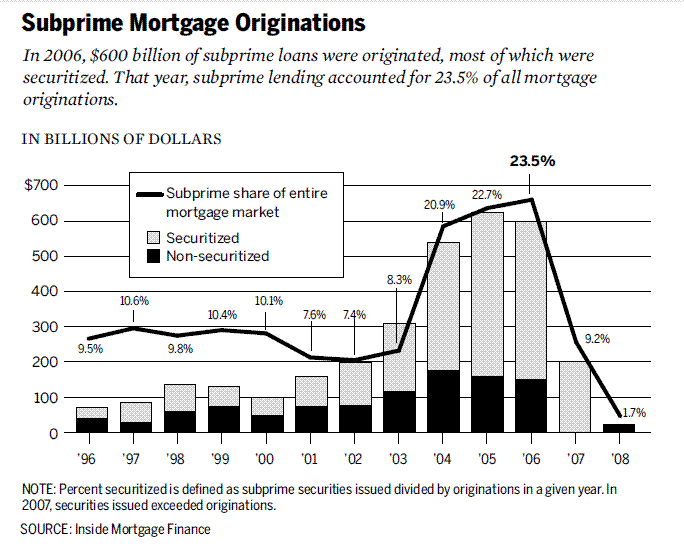

Se isso soa familiar, é porque realmente é. Em 2008, Wall Street aprendeu uma lição dolorosa sobre o que acontece quando ativos ilíquidos são transformados em derivativos “líquidos”. As hipotecas subprime colapsaram lentamente; os CDOs (títulos de dívida colateralizada) e CDSs (swaps de default de crédito) desmoronaram rapidamente. O descompasso entre inadimplências do mundo real e engenharia financeira detonou o sistema global. O perigo de hoje é que estamos reconstruindo essa arquitetura — só que agora ela opera na velocidade do código do blockchain.

Imagine um token vinculado a um imóvel comercial no condado de Bergen, Nova Jersey. No papel, o edifício parece sólido: inquilinos pagam aluguel, empréstimos são pagos em dia, a titularidade é clara. Mas transferir a titularidade legal — verificação de propriedade, assinaturas, registro no cartório do condado — leva semanas. É assim que o setor imobiliário funciona: devagar, ordenado, restrito por papelada e tribunais.

Agora, coloque o mesmo imóvel on-chain. A titularidade é armazenada em um veículo de propósito específico (SPV), que emite tokens digitais representando a propriedade fracionada. De repente, esse ativo outrora adormecido pode ser negociado 24 horas por dia. Em uma tarde, esses tokens podem trocar de mãos centenas de vezes em exchanges descentralizadas, serem usados como garantia para stablecoins em protocolos de empréstimo, ou serem empacotados em produtos estruturados prometendo “rendimentos seguros do mundo real”.

O problema é: nada mudou sobre o imóvel em si. Se o principal inquilino inadimplir, o valor do imóvel cair, ou os direitos legais do SPV forem contestados, os impactos do mundo real podem levar meses ou anos para se manifestar. Mas on-chain, a confiança pode evaporar instantaneamente. Um boato no Twitter, uma atualização atrasada do oráculo ou uma liquidação repentina podem desencadear uma reação em cadeia de liquidações automáticas. O edifício não se move, mas sua representação tokenizada pode colapsar em minutos — arrastando pools de garantia, protocolos de empréstimo e stablecoins para o caos.

Essa é a essência do paradoxo de liquidez dos RWA: amarrar ativos ilíquidos a mercados ultraliquidos não os torna mais seguros, mas sim mais perigosos.

O colapso lento de 2008 vs. o colapso em tempo real de 2025

No meio dos anos 2000, Wall Street transformou hipotecas subprime — empréstimos de baixa liquidez e alto risco — em títulos complexos.

As hipotecas foram agrupadas em títulos lastreados em hipotecas (MBS), depois divididas em CDOs de diferentes níveis. Para fazer hedge, os bancos empilharam CDSs em camadas. Em teoria, essa “alquimia financeira” transformava empréstimos subprime frágeis em ativos AAA “seguros”. Na prática, construiu-se uma torre de alavancagem e opacidade sobre uma base instável.

A crise explodiu quando a inadimplência das hipotecas, que se espalhava lentamente, colidiu com os mercados de CDO e CDS, que se moviam rapidamente. Leva meses para uma casa ser executada, mas os derivativos relacionados podem ser reprecificados em segundos. Esse descompasso não foi a única causa do colapso, mas amplificou inadimplências locais em choques globais.

A tokenização de RWA está enfrentando o risco de repetir esse descompasso — só que mais rápido. Não estamos mais empilhando hipotecas subprime, mas fracionando crédito privado, imóveis e títulos do tesouro em tokens on-chain. Não usamos mais CDS, mas veremos derivativos “RWA turbo”: opções, ativos sintéticos e produtos estruturados baseados em tokens RWA. Agências de rating antes marcavam ativos lixo como AAA; agora, terceirizamos avaliações para oráculos e custodians — as novas caixas-pretas de confiança.

A semelhança não é superficial, mas lógica: embalar ativos lentos e ilíquidos em estruturas aparentemente líquidas, e fazê-los circular em mercados que oscilam ordens de magnitude mais rápido que o ativo subjacente. O colapso do sistema em 2008 levou meses. No DeFi, uma crise pode se espalhar em minutos.

Cenário 1: Reação em cadeia de inadimplência de crédito

Um protocolo de crédito privado tokenizou 5 bilhões de dólares em empréstimos para pequenas e médias empresas. À primeira vista, o rendimento estável varia entre 8% e 12%. Investidores veem os tokens como garantia segura e os utilizam para empréstimos na Aave e Compound.

Então, a economia real começa a piorar. As taxas de inadimplência aumentam. O valor real da carteira de empréstimos cai, mas o oráculo que fornece preços on-chain só atualiza uma vez por mês. On-chain, os tokens ainda parecem sólidos.

Boatos começam a circular: alguns grandes tomadores estão inadimplentes. Traders vendem antes que o oráculo perceba. O preço de mercado dos tokens cai abaixo do valor “oficial”, rompendo o peg com o dólar.

Isso basta para acionar mecanismos automatizados. Protocolos de empréstimo DeFi detectam a queda de preço e liquidam automaticamente os empréstimos garantidos por esses tokens. Bots de liquidação pagam dívidas, assumem garantias e despejam os tokens nas exchanges — pressionando ainda mais o preço. Mais liquidações seguem. Em minutos, um problema de crédito lento se transforma em um colapso on-chain total.

Cenário 2: Flash crash imobiliário

Uma instituição custodiante administra 2 bilhões de dólares em imóveis comerciais tokenizados, mas, após um ataque hacker, seus direitos legais sobre esses imóveis podem estar ameaçados. Ao mesmo tempo, um furacão atinge a cidade onde os edifícios estão localizados.

O valor off-chain dos ativos torna-se incerto; o preço dos tokens on-chain despenca imediatamente.

Em exchanges descentralizadas, detentores em pânico correm para sair. A liquidez dos formadores de mercado automatizados seca. O preço dos tokens despenca.

Em todo o ecossistema DeFi, esses tokens eram usados como garantia. Os mecanismos de liquidação são acionados, mas as garantias assumidas tornam-se praticamente sem valor e altamente ilíquidas. Protocolos de empréstimo ficam com dívidas incobráveis. O protocolo de empréstimo acaba atolado em dívidas irrecuperáveis. O que era promovido como “imobiliário institucional on-chain” torna-se, em um instante, um enorme buraco no balanço de protocolos DeFi e de qualquer fundo TradFi exposto a eles.

Ambos os cenários mostram a mesma dinâmica: a velocidade do colapso da casca de liquidez supera em muito a velocidade de reação do ativo subjacente. O edifício ainda está de pé, o empréstimo ainda existe, mas a representação on-chain evapora em minutos, arrastando todo o sistema junto.

Próxima fase: RWA-Squared

As finanças nunca param na primeira camada. Assim que uma classe de ativos surge, Wall Street (e agora o DeFi) constrói derivativos sobre ela. Hipotecas subprime geraram títulos lastreados em hipotecas (MBS), depois CDOs, depois CDSs. Cada camada prometia melhor gestão de risco; cada camada aumentava a fragilidade.

A tokenização de RWA não será diferente. A primeira onda de produtos é relativamente simples: crédito, títulos do tesouro e imóveis fracionados. A segunda onda é inevitável: RWA turbo (RWA-Squared). Tokens são empacotados em índices, divididos em partes “seguras” e “de risco”, ativos sintéticos permitem que traders apostem ou façam hedge contra cestas de empréstimos ou propriedades tokenizadas. Um token lastreado por imóveis de Nova Jersey e empréstimos de PMEs de Singapura pode ser reempacotado em um único “produto de rendimento” e alavancado no DeFi.

Ironia do destino, os derivativos on-chain parecem mais seguros que os CDSs de 2008, pois são totalmente colateralizados e transparentes. Mas o risco não desaparece — ele se transforma. Bugs em smart contracts substituem inadimplência de contraparte; erros de oráculo substituem fraudes de rating; falhas de governança de protocolo substituem os problemas da AIG. O resultado é o mesmo: camadas de alavancagem, correlações ocultas e um sistema vulnerável a falhas de ponto único.

A promessa de diversificação — misturar títulos do tesouro, crédito e imóveis em uma cesta tokenizada — ignora uma realidade: todos esses ativos agora compartilham um vetor de correlação — a infraestrutura tecnológica do DeFi. Se um oráculo, stablecoin ou protocolo de empréstimo importante falhar, todos os derivativos de RWA construídos sobre eles colapsam, independentemente da diversidade dos ativos subjacentes.

Produtos RWA turbo serão promovidos como a ponte para a maturidade, prova de que o DeFi pode reconstruir mercados financeiros tradicionais complexos. Mas também podem ser o catalisador que garante que, quando o primeiro choque chegar, o sistema não absorverá — mas sim colapsará diretamente.

Conclusão

A febre dos RWA é promovida como a ponte entre finanças tradicionais e descentralizadas. A tokenização realmente traz eficiência, composabilidade e novas formas de obter rendimento. Mas não muda a natureza dos ativos: mesmo que empréstimos, edifícios e commodities sejam negociados na velocidade do blockchain, continuam sendo lentos e ilíquidos.

Esse é o paradoxo da liquidez. Ao amarrar ativos ilíquidos a mercados altamente líquidos, aumentamos a fragilidade e a reflexividade. As ferramentas que tornam o mercado mais rápido e transparente também o tornam mais vulnerável a choques repentinos.

Em 2008, levou meses para que a inadimplência das hipotecas subprime se transformasse em uma crise global. Para ativos do mundo real tokenizados, um descompasso semelhante pode se espalhar em minutos. A lição não é abandonar a tokenização, mas projetá-la com plena consciência dos riscos: oráculos mais conservadores, padrões de garantia mais rigorosos e mecanismos de circuit breaker mais robustos.

Não estamos fadados a repetir a última crise. Mas se ignorarmos esse paradoxo, podemos acabar acelerando a chegada da próxima.