O lucro trimestral da Meta despenca 83% devido a uma cobrança fiscal pontual, sinalizando grande aumento nos gastos de capital para 2026

A Meta Platforms Inc. (NASDAQ: META) apresentou seu muito aguardado relatório de ganhos do terceiro trimestre de 2025, revelando tanto um impressionante crescimento de receitas quanto alguns ventos contrários que afetaram os lucros. Os investidores das ações da Meta têm muito o que analisar, já que o foco da empresa em inteligência artificial (AI) e infraestrutura de longo prazo está elevando os gastos—mesmo com o impacto negativo nos lucros imediatos.

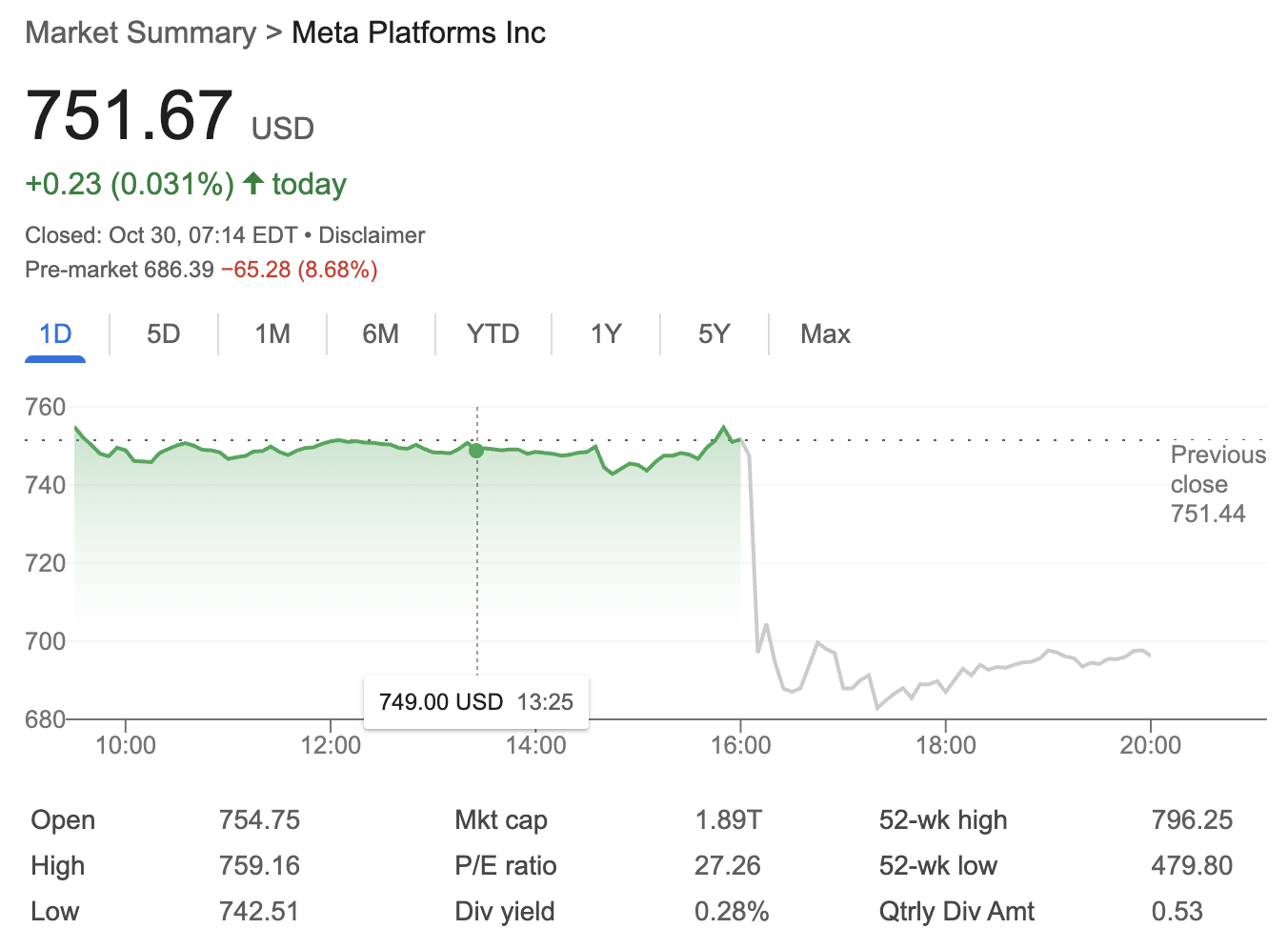

Fonte: Google Finance

Meta Q3 – Visão Geral: Crescimento de Receita Supera Queda no Lucro Líquido

O destaque do relatório de ganhos do terceiro trimestre foi claro: a receita do trimestre disparou para US$ 34,15 bilhões, um aumento de 23% em relação ao ano anterior e superando facilmente as expectativas dos analistas. Grande parte desse impulso veio da forte demanda por publicidade digital, refletindo a liderança contínua da Meta no mercado global de anúncios.

No entanto, uma despesa tributária significativa e pontual fez o lucro líquido despencar 83% ano a ano, caindo para US$ 2,71 bilhões. A empresa confirmou que essa queda acentuada se deveu a uma cobrança tributária de US$ 16 bilhões relacionada à repatriação de receitas estrangeiras e a um recente acordo legal. Ajustando esse impacto pontual, a lucratividade subjacente da Meta mostrou-se muito mais saudável, apesar de ainda ser pressionada pelo aumento dos custos operacionais básicos.

-

Receita do Q3 2025: US$ 34,15 bilhões (+23% em relação ao ano anterior)

-

Lucro líquido: US$ 2,71 bilhões (queda de 83% em relação ao ano anterior, devido à cobrança tributária de US$ 16 bilhões)

-

Lucro por ação ajustado: US$ 4,57 (excluindo a cobrança pontual)

Como o Crescimento de Usuários da Meta Impulsiona a Receita Publicitária Futura?

Um destaque crucial na teleconferência de resultados foi a contínua expansão dos usuários nas principais plataformas da Meta—Facebook, Instagram, WhatsApp e Threads. A empresa informou:

-

Pessoas Ativas Diárias (DAP): 3,54 bilhões (+7% em relação ao ano anterior)

-

Pessoas Ativas Mensais (MAP): 4,19 bilhões (+6% em relação ao ano anterior)

-

DAUs do Facebook: 2,17 bilhões (+5% em relação ao ano anterior)

Esse crescimento contínuo de usuários reforça o domínio da Meta na entrega de anúncios digitais, um pilar fundamental na avaliação das ações Meta.

Por Que os Custos da Meta Estão Subindo – e Qual é o Papel da AI?

O forte investimento da Meta em inteligência artificial está se tornando um tema central, conforme destacado por Mark Zuckerberg na teleconferência de resultados. A empresa direcionou US$ 8,2 bilhões para despesas de capital neste trimestre, um aumento de 30% em relação ao ano anterior, grande parte destinada a novos data centers, chips de silício personalizados e expansão da infraestrutura de AI. O capex anual da Meta deve ficar entre US$ 35–US$ 37 bilhões, podendo chegar a US$ 40 bilhões em 2026 com o avanço do “Superintelligence Lab” e a contratação contínua de talentos de engenharia de ponta.

Essa guinada clara para AI e infraestrutura busca garantir o futuro crescimento e liderança da Meta na corrida por produtos de AI de próxima geração para o consumidor. No entanto, ela exerce pressão sobre as margens de curto prazo—algo que não passou despercebido pelos detentores das ações da Meta.

Como o Mercado Reagiu ao Resultado Q3 da Meta?

Apesar do recorde de receita no relatório, as ações da Meta caíram 8% nas negociações após o expediente. Investidores ficaram preocupados com a perspectiva de maiores despesas de capital no próximo ano e em 2026, aumentando as preocupações quanto à rentabilidade futura. Como observou o WallstreetCN, “Os investidores ficaram desapontados com a orientação futura, com controle de custos e estabilização das margens sob maior escrutínio.”

Ainda assim, vários analistas de Wall Street permanecem otimistas com as ações da Meta, acreditando que o investimento agressivo agora pode garantir ganhos de longo prazo se as iniciativas de AI da Meta tiverem sucesso e desbloquearem novas formas de monetização.

O Que Vem a Seguir para a Meta: Projeções e Foco Estratégico

Olhando à frente, a Meta projeta uma receita no Q4 entre US$ 36,5 e US$ 38 bilhões, alinhada ao forte crescimento anual. Contudo, a empresa alerta que os gastos de capital continuarão em alta, com previsão de chegar a US$ 40 bilhões em 2026 à medida que novas ferramentas e produtos de AI forem lançados. Investimentos em P&D e a expansão dos data centers continuam sendo os principais vetores de gastos.

Mark Zuckerberg garantiu aos investidores que antecipar esses investimentos é essencial para a liderança da Meta na era da AI, enquanto a CFO Susan Li alertou que a volatilidade do mercado global de anúncios e pressões cambiais ainda podem impactar os resultados do próximo ano.

Principais Destaques para Investidores Interessados em Ações da Meta

-

O relatório do Q3 da Meta destaca o forte crescimento de usuários e a posição dominante no mercado de publicidade.

-

A acentuada queda nos lucros foi causada por um impacto tributário pontual, mas as operações subjacentes permanecem sólidas.

-

A Meta está investindo agressivamente em infraestrutura de AI, podendo garantir crescimento futuro apesar da pressão nos lucros de curto prazo.

-

O aumento nos gastos de capital e P&D representa riscos centrais e pode continuar pesando sobre as ações da Meta no curto prazo.

-

O desempenho futuro será determinado pelo sucesso no lançamento de produtos de AI, pelas expectativas do mercado para o crescimento de receita e pelo controle de custos.

Conclusão

O mais recente relatório de ganhos do terceiro trimestre da Meta apresenta uma escolha clássica: investimentos visionários de alto potencial para posicionamento de longo prazo versus sacrifícios de lucros no curto prazo. Investidores nas ações da Meta precisam decidir se acreditam que a grande aposta em AI irá render dividendos nos próximos anos—ou se a escalada dos custos indica que a cautela deve prevalecer no curto prazo.