Pożegnanie z erą „banków korespondentów”? Pięć instytucji kryptowalutowych otrzymało klucz do bezpośredniego dostępu do systemu płatności Rezerwy Federalnej USA

Oryginał | Odaily (@OdailyChina)

Autor | Ethan (@ethanzhang_web3)

12 grudnia 2025 roku, Office of the Comptroller of the Currency (OCC) w Waszyngtonie, USA, opublikował ogłoszenie, warunkowo zatwierdzając przekształcenie pięciu instytucji cyfrowych aktywów — Ripple, Circle, Paxos, BitGo oraz Fidelity Digital Assets — w federalnie licencjonowane krajowe banki powiernicze.

Decyzja ta nie wywołała gwałtownych wahań rynkowych, ale została powszechnie uznana przez środowiska regulacyjne i finansowe za punkt zwrotny. Przedsiębiorstwa kryptowalutowe, które przez długi czas funkcjonowały na obrzeżach tradycyjnego systemu finansowego i często doświadczały przerw w usługach bankowych, po raz pierwszy zostały formalnie włączone do federalnych ram nadzoru bankowego jako „banki”.

Zmiana ta nie nastąpiła nagle, ale jest wystarczająco gruntowna. Ripple planuje utworzyć „Ripple National Trust Bank”, a Circle będzie prowadzić „First National Digital Currency Bank”. Same te nazwy jasno przekazują sygnał od regulatorów: działalność związana z aktywami cyfrowymi nie jest już tylko „wysokiego ryzyka wyjątkiem” poddanym biernej kontroli, lecz może wejść do rdzenia federalnego systemu finansowego na jasno określonych zasadach.

Ten zwrot stanowi wyraźny kontrast wobec środowiska regulacyjnego sprzed kilku lat. Szczególnie podczas zawirowań w sektorze bankowym w 2023 roku branża kryptowalutowa znalazła się w tzw. kryzysie „debankingu”, systematycznie odcinana od systemu rozliczeń dolarowych. Jednak wraz z podpisaniem przez prezydenta Trumpa w lipcu 2025 roku ustawy GENIUS, stablecoiny i powiązane instytucje po raz pierwszy uzyskały jasny status prawny na poziomie federalnym, co stworzyło podstawy instytucjonalne dla obecnej decyzji OCC.

W niniejszym artykule przeanalizujemy cztery aspekty: „Czym jest federalny bank powierniczy?”, „Dlaczego ta licencja jest tak ważna?”, „Zmiana regulacyjna w erze Trumpa” oraz „Reakcje i wyzwania tradycyjnych finansów”, aby wyjaśnić instytucjonalną logikę i rzeczywiste skutki tej decyzji. Kluczowa teza brzmi: branża kryptowalutowa przechodzi od roli „zewnętrznego użytkownika” bankowego systemu do stania się częścią infrastruktury finansowej. To nie tylko zmienia strukturę kosztów płatności i rozliczeń, ale także redefiniuje pojęcie „banku” w gospodarce cyfrowej.

Czym jest „federalny bank powierniczy”?

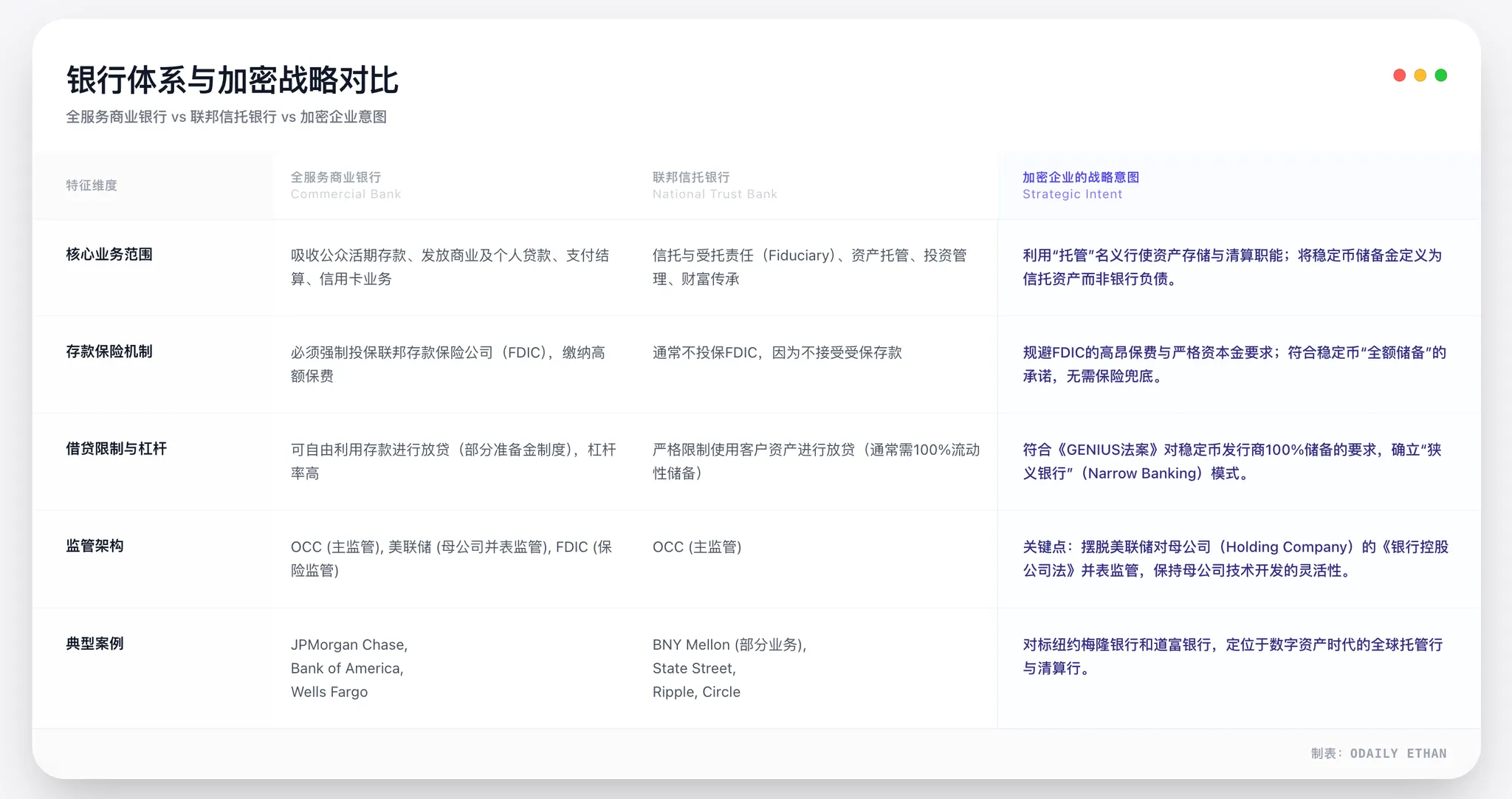

Aby właściwie ocenić wagę decyzji OCC, należy najpierw wyjaśnić często mylone zagadnienie: nie oznacza to, że pięć firm kryptowalutowych uzyskało tradycyjną licencję banku komercyjnego.

OCC zatwierdził status „krajowego banku powierniczego”. Jest to typ licencji bankowej, który istnieje w amerykańskim systemie bankowym od dawna, ale dotychczas służył głównie do zarządzania majątkiem, powiernictwa instytucjonalnego i podobnych usług. Jego kluczowa wartość nie polega na „zakresie działalności”, lecz na poziomie nadzoru i statusie infrastrukturalnym.

Co oznacza federalna licencja?

W amerykańskim dwutorowym systemie bankowym instytucje finansowe mogą podlegać nadzorowi stanowemu lub federalnemu. Nie są to równorzędne poziomy zgodności, lecz istnieje wyraźna hierarchia. Federalna licencja bankowa wydana przez OCC oznacza, że instytucja podlega bezpośredniemu nadzorowi Departamentu Skarbu i korzysta z „federalnego pierwszeństwa”, eliminując konieczność dostosowywania się do przepisów każdego stanu z osobna.

Podstawy prawne tego rozwiązania sięgają National Bank Act z 1864 roku. Przez półtora wieku system ten był kluczowym narzędziem budowania jednolitego rynku finansowego w USA. Dla firm kryptowalutowych ma to szczególne znaczenie.

Przed uzyskaniem tej zgody, zarówno Circle, Ripple, jak i Paxos, chcąc działać zgodnie z prawem w całych Stanach Zjednoczonych, musiały ubiegać się o licencję na transfer pieniędzy (MTL) w każdym z 50 stanów, mierząc się z różnymi wymaganiami regulacyjnymi i egzekucyjnymi. To nie tylko generowało wysokie koszty, ale także poważnie ograniczało efektywność ekspansji.

Po przekształceniu w federalny bank powierniczy, nadzór przechodzi z poziomu stanowego na OCC. Dla firm oznacza to ujednolicenie ścieżki zgodności, „przepustkę” do działalności ogólnokrajowej oraz strukturalny wzrost wiarygodności regulacyjnej.

Bank powierniczy to nie „pomniejszony bank komercyjny”

Warto podkreślić, że federalny bank powierniczy nie jest równoznaczny z „pełnofunkcyjnym bankiem komercyjnym”. Pięć zatwierdzonych instytucji nie może przyjmować depozytów objętych ubezpieczeniem FDIC ani udzielać kredytów komercyjnych. To jeden z głównych powodów krytyki ze strony tradycyjnych organizacji bankowych (np. Bank Policy Institute), które uważają, że to „nierównowaga praw i obowiązków”.

Jednak z perspektywy struktury działalności firm kryptowalutowych, takie ograniczenie jest wręcz idealnie dopasowane. Na przykład w przypadku emitentów stablecoinów, zarówno Circle (USDC), jak i Ripple (RLUSD), ich model biznesowy opiera się na 100% pokryciu rezerwami. Stablecoiny nie prowadzą ekspansji kredytowej ani nie korzystają z modelu rezerw cząstkowych, więc nie występuje tu ryzyko systemowe znane z tradycyjnych banków. W tym kontekście wprowadzenie ubezpieczenia depozytów FDIC jest zbędne i tylko zwiększałoby obciążenia regulacyjne.

Co ważniejsze, kluczową cechą licencji banku powierniczego jest obowiązek powierniczy. Oznacza to, że licencjonowane instytucje muszą prawnie oddzielać aktywa klientów od własnych środków i zawsze działać w interesie klienta. Po aferze FTX związanej z defraudacją środków klientów, ma to ogromne znaczenie dla całej branży kryptowalutowej — separacja aktywów staje się nie tylko obietnicą firmy, ale obowiązkiem prawnym wynikającym z prawa federalnego.

Od „powiernika” do „węzła płatniczego”

Innym ważnym aspektem tej zmiany jest nowa interpretacja zakresu działalności „banku powierniczego” przez regulatorów. Szef OCC, Jonathan Gould, wyraźnie stwierdził, że nowy dostęp do bankowości federalnej „zapewnia konsumentom nowe produkty, usługi i źródła kredytu oraz gwarantuje, że system bankowy pozostaje dynamiczny, konkurencyjny i zróżnicowany”. To stworzyło podstawy polityczne do przyjęcia instytucji kryptowalutowych.

W tym kontekście „przekształcenie” Paxos i BitGo ze stanowych banków powierniczych w federalne ma strategiczne znaczenie wykraczające poza samą zmianę nazwy. Kluczowe jest to, że system OCC daje federalnym bankom powierniczym prawo ubiegania się o dostęp do systemu płatniczego Rezerwy Federalnej. Ich prawdziwym celem nie jest tytuł „banku”, lecz bezpośredni dostęp do centralnego systemu rozliczeniowego banku centralnego.

Na przykład Paxos, mimo że już wcześniej był wzorem zgodności pod ścisłym nadzorem New York State Department of Financial Services, miał naturalne ograniczenie: nie mógł bezpośrednio uczestniczyć w federalnej sieci płatniczej. Dokumenty OCC jasno wskazują, że nowy podmiot może nadal prowadzić działalność związaną ze stablecoinami, tokenizacją aktywów i powiernictwem cyfrowych aktywów. To formalne uznanie na poziomie systemowym, że emisja stablecoinów i tokenizacja aktywów stały się legalną działalnością bankową. To nie jest sukces pojedynczej firmy, lecz rzeczywiste rozszerzenie zakresu funkcji „banku”.

Po wdrożeniu, te instytucje będą mogły bezpośrednio łączyć się z systemami płatniczymi Fedwire lub CHIPS, bez konieczności korzystania z tradycyjnych banków komercyjnych jako pośredników. Awans z „zarządcy aktywów powierniczych” do „bezpośredniego węzła sieci płatniczej” to najbardziej strukturalny przełom tej zmiany regulacyjnej.

Dlaczego ta licencja jest tak cenna

Prawdziwa wartość licencji federalnego banku powierniczego nie tkwi w samym statusie „banku”, lecz w tym, że otwiera ona drzwi do bezpośredniego dostępu do systemu rozliczeń Rezerwy Federalnej.

Dlatego CEO Ripple, Brad Garlinghouse, nazwał tę decyzję „ogromnym postępem”, podczas gdy tradycyjne lobby bankowe (BPI) wyraziło duży niepokój. Dla pierwszych to wzrost efektywności i pewności, dla drugich — oznaka, że monopol na infrastrukturę finansową jest zagrożony.

Bezpośrednie połączenie z Fed — co to oznacza?

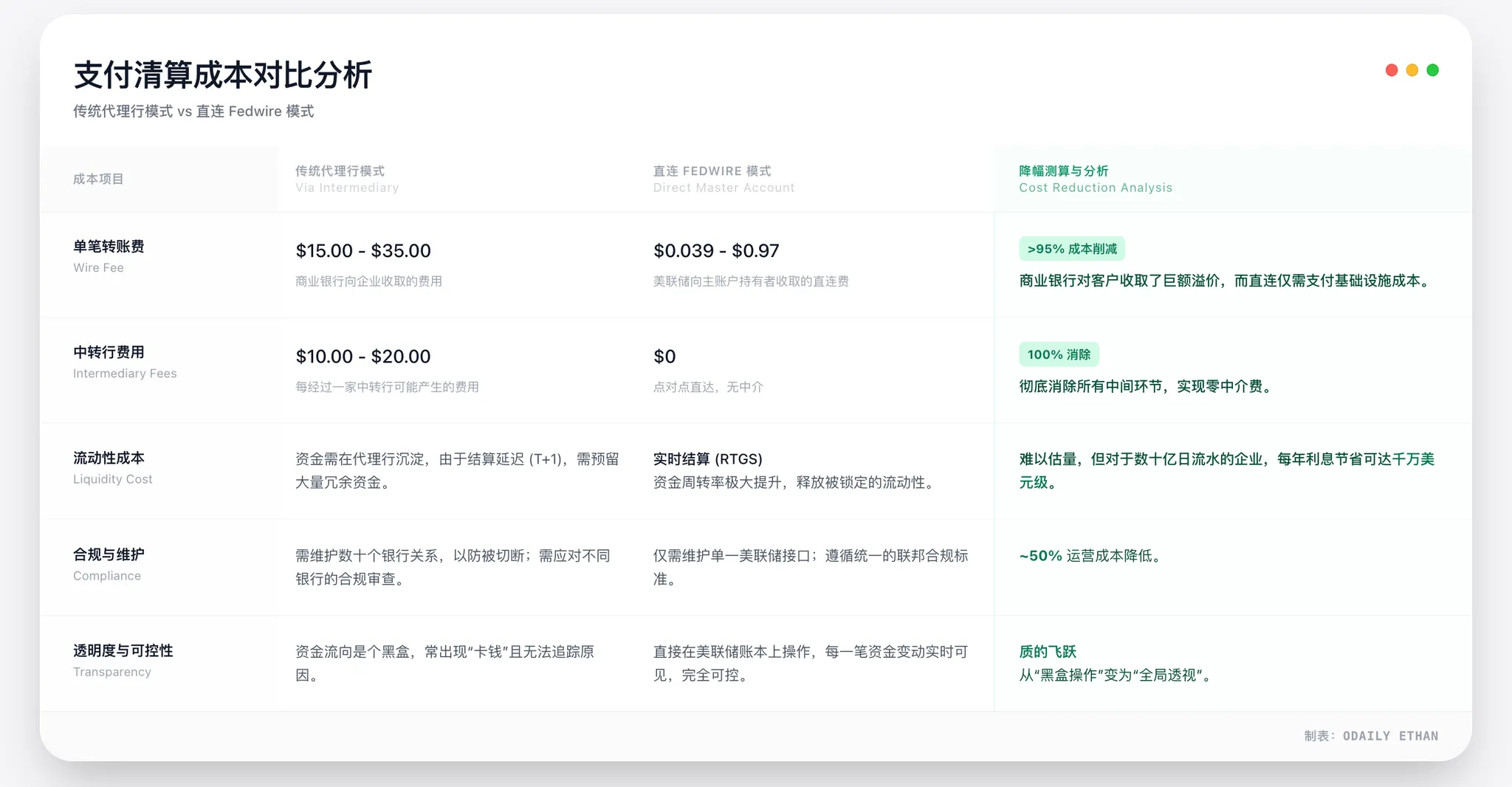

Dotychczas firmy kryptowalutowe były na „zewnętrznej warstwie” systemu dolarowego. Niezależnie od tego, czy Circle emitował USDC, czy Ripple oferował usługi płatności transgranicznych, wszelkie rozliczenia w dolarach musiały być realizowane przez banki komercyjne jako pośredników. Ten model, zwany w terminologii finansowej „systemem banków korespondencyjnych”, nie tylko wydłużał proces, ale powodował trzy kluczowe problemy branżowe.

Po pierwsze, niepewność prawa do istnienia. W ostatnich latach firmy kryptowalutowe wielokrotnie doświadczały jednostronnego wypowiadania usług bankowych. Gdy bank korespondencyjny się wycofał, kanał fiat dla firmy kryptowalutowej był natychmiast odcinany, a działalność zamierała. To właśnie ryzyko „debankingu”.

Po drugie, koszty i efektywność. Model banków korespondencyjnych oznacza, że każdy przepływ środków przechodzi przez wiele warstw rozliczeń bankowych, z każdą warstwą wiążą się opłaty i opóźnienia. Dla wysokoczęstotliwościowych płatności i rozliczeń stablecoinów to bardzo niekorzystna struktura.

Po trzecie, ryzyko rozliczeniowe. Tradycyjny system bankowy zwykle rozlicza się w cyklach T+1 lub T+2, więc środki w trakcie rozliczenia są zamrożone i narażone na ryzyko kredytowe banku. Gdy w 2023 roku upadł Silicon Valley Bank, Circle miało około 3,3 miliarda dolarów rezerw USDC tymczasowo zamrożonych w systemie bankowym — do dziś jest to przestroga dla branży.

Status federalnego banku powierniczego zmienia tę strukturę. Na poziomie systemowym licencjonowane instytucje mogą ubiegać się o „główne konto” w Rezerwie Federalnej. Po uzyskaniu zgody mogą bezpośrednio korzystać z Fedwire i innych federalnych sieci rozliczeniowych, realizując natychmiastowe, nieodwołalne rozliczenia w dolarach — bez pośrednictwa banków komercyjnych.

Oznacza to, że w kluczowym obszarze rozliczeń Circle, Ripple i podobne firmy po raz pierwszy znalazły się na tym samym „poziomie systemowym” co JPMorgan czy Citibank.

Radykalna przewaga kosztowa, a nie tylko marginalna optymalizacja

Uzyskanie głównego konta oznacza strukturalne, a nie marginalne, obniżenie kosztów płatności. Bezpośrednie połączenie z systemem płatniczym Fedwire eliminuje wielowarstwowe pośrednictwo banków korespondencyjnych, a tym samym związane z tym opłaty i narzuty.

Możemy to przeanalizować na podstawie praktyki branżowej i publicznych stawek Fedwire na 2026 rok. Szacunki pokazują, że w przypadku emisji stablecoinów i płatności instytucjonalnych na dużą skalę, bezpośredni model może obniżyć całkowite koszty rozliczeń o około 30%-50%. Oszczędności wynikają z dwóch głównych źródeł:

- Bezpośrednia przewaga stawek: Fedwire pobiera znacznie niższe opłaty za pojedyncze przelewy niż banki komercyjne za przelewy SWIFT.

- Uproszczenie struktury: eliminacja opłat za pośrednictwo, utrzymanie kont i zarządzanie płynnością.

Na przykład Circle, zarządzający rezerwami USDC o wartości blisko 80 miliardów dolarów, codziennie obsługuje ogromne przepływy środków. Po uzyskaniu bezpośredniego połączenia, tylko na opłatach za kanały płatnicze roczne oszczędności mogą sięgnąć setek milionów dolarów. To nie jest drobna optymalizacja, lecz fundamentalna restrukturyzacja kosztów modelu biznesowego.

Dlatego przewaga kosztowa wynikająca z głównego konta jest pewna i ogromna, stając się kluczową przewagą konkurencyjną emitentów stablecoinów w zakresie stawek i efektywności operacyjnej.

Zmieniają się prawne i finansowe cechy stablecoinów

Gdy emitent stablecoinów działa jako federalny bank powierniczy, zmienia się także charakter jego produktów. W starym modelu USDC czy RLUSD były raczej „cyfrowymi certyfikatami wydawanymi przez firmy technologiczne”, a ich bezpieczeństwo zależało od zarządzania emitenta i stabilności banku partnerskiego. W nowej strukturze rezerwy stablecoinów będą przechowywane w powierniczym systemie pod federalnym nadzorem OCC i prawnie oddzielone od aktywów własnych emitenta.

To nie jest to samo co cyfrowa waluta banku centralnego (CBDC) ani nie obejmuje ubezpieczenia FDIC, ale w połączeniu „100% pełnych rezerw + federalny nadzór + obowiązek powierniczy” poziom wiarygodności jest wyraźnie wyższy niż w przypadku większości offshore’owych stablecoinów.

Najbardziej praktyczny wpływ dotyczy płatności. Przykładowo, produkt ODL (On-Demand Liquidity) Ripple był długo ograniczany przez godziny pracy banków i dostępność kanałów fiat. Po wejściu do federalnego systemu rozliczeń wymiana fiat na aktywa on-chain nie będzie już ograniczona oknami czasowymi, a ciągłość i pewność rozliczeń transgranicznych znacznie wzrośnie.

Reakcja rynku jest bardziej racjonalna

Mimo że ten postęp jest uznawany w branży za kamień milowy, reakcja rynku nie była gwałtowna. Ani XRP, ani aktywa powiązane z USDC nie odnotowały dużych zmian cen. Nie oznacza to jednak, że wartość licencji została niedoszacowana — raczej, że rynek postrzega to jako długoterminową zmianę systemową, a nie krótkoterminowy temat spekulacyjny.

CEO Ripple, Brad Garlinghouse, określił ten postęp jako „najwyższy standard zgodności dla stablecoinów”. Podkreślił, że RLUSD podlega obecnie podwójnemu nadzorowi federalnemu (OCC) i stanowemu (NYDFS), a także otwarcie skrytykował tradycyjne lobby bankowe: „Wasze antykonkurencyjne działania zostały przejrzane. Narzekacie, że branża kryptowalutowa nie przestrzega zasad, ale teraz jesteśmy pod bezpośrednim nadzorem OCC. Czego się boicie?”

Jednocześnie Circle w swoim oświadczeniu podkreślił, że federalna licencja banku powierniczego zasadniczo przekształci zaufanie instytucjonalne, umożliwiając oferowanie klientom instytucjonalnym usług powiernictwa cyfrowych aktywów na wyższym poziomie odpowiedzialności powierniczej.

Obie wypowiedzi prowadzą do tego samego wniosku: od „bycia obsługiwanym przez banki” do „stania się częścią banku” — kryptofinanse wkraczają w zupełnie nową fazę. Licencja federalnego banku powierniczego to nie tylko dokument, ale także bezpieczny kanał wejścia na rynek kryptowalut dla instytucjonalnego kapitału, który dotąd wstrzymywał się z powodu niepewności regulacyjnej.

„Złoty okres” ery Trumpa i ustawa GENIUS

Cofając się o trzy-cztery lata, trudno było sobie wyobrazić, że firmy kryptowalutowe uzyskają federalne uznanie jako „banki” do końca 2025 roku. To przełom nie tyle technologiczny, co fundamentalna zmiana polityczna i regulacyjna.

Powrót administracji Trumpa i wejście w życie ustawy GENIUS wspólnie utorowały drogę dla kryptofinansów do federalnego systemu.

Od „debankingu” do akceptacji systemowej

Za rządów Bidena branża kryptowalutowa funkcjonowała w środowisku silnej regulacji i wysokiej niepewności. Szczególnie po upadku FTX w 2022 roku ton regulacyjny przesunął się w stronę „izolowania ryzyka”, a banki zostały zobowiązane do unikania działalności kryptowalutowej.

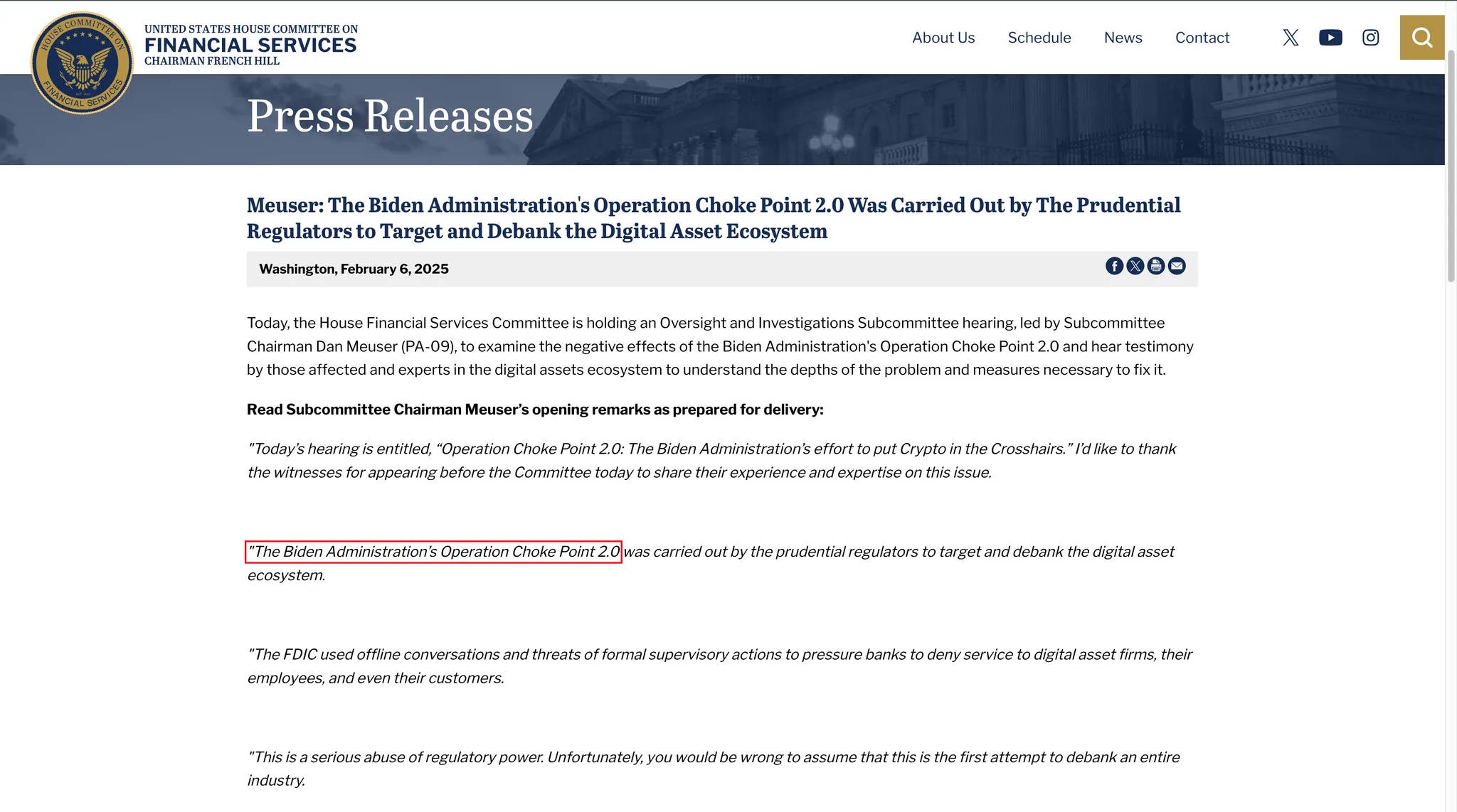

Okres ten branża określała mianem „debankingu”, a niektórzy kongresmeni nazywali „Operation Choke Point 2.0”. Według późniejszego śledztwa House Financial Services Committee, wiele banków pod nieformalną presją regulatorów zerwało współpracę z firmami kryptowalutowymi. Wycofanie się Silvergate Bank i Signature Bank było tego wyraźnym przejawem.

Ówczesna logika regulacyjna była jasna: zamiast trudzić się regulowaniem ryzyka kryptowalut, lepiej całkowicie je odizolować od systemu bankowego.

W 2025 roku ta logika uległa całkowitemu odwróceniu.

Trump wielokrotnie podczas kampanii publicznie popierał branżę kryptowalutową, podkreślając, że USA powinny stać się „globalnym centrum innowacji kryptowalutowych”. Po powrocie do władzy aktywa kryptowalutowe przestały być postrzegane wyłącznie jako źródło ryzyka, a zaczęły być uwzględniane w szerszych rozważaniach finansowych i strategicznych.

Kluczowa zmiana polegała na tym, że stablecoiny zaczęto traktować jako narzędzie rozszerzania systemu dolara. W dniu podpisania ustawy GENIUS Biały Dom wyraźnie stwierdził, że regulowane stablecoiny dolarowe pomagają zwiększyć popyt na amerykańskie obligacje skarbowe i wzmacniają międzynarodową pozycję dolara w erze cyfrowej. To zasadniczo redefiniuje rolę emitentów stablecoinów w amerykańskim systemie finansowym.

Znaczenie ustawy GENIUS

W lipcu 2025 roku Trump podpisał ustawę GENIUS. Po raz pierwszy na poziomie federalnym ustanowiono jasny status prawny dla stablecoinów i powiązanych instytucji. Ustawa wyraźnie pozwala instytucjom niebankowym, które spełnią określone warunki, zostać „kwalifikowanymi emitentami stablecoinów płatniczych” pod federalnym nadzorem. To otworzyło drzwi do federalnych ram dla firm takich jak Circle czy Paxos, które dotąd działały poza systemem bankowym.

Co ważniejsze, ustawa nakłada twarde wymogi dotyczące rezerw: stablecoiny muszą być w 100% pokryte dolarami lub krótkoterminowymi amerykańskimi obligacjami skarbowymi. To wyklucza algorytmiczne stablecoiny i ryzykowne konfiguracje, a także doskonale współgra z modelem banku powierniczego „bez przyjmowania depozytów i udzielania kredytów”.

Ponadto ustawa przyznaje posiadaczom stablecoinów pierwszeństwo w zaspokajaniu roszczeń. Nawet w przypadku upadłości emitenta, rezerwy muszą być w pierwszej kolejności wykorzystane do wykupu stablecoinów. To znacznie zmniejsza obawy regulatorów o „ryzyko moralne” i zwiększa wiarygodność stablecoinów wśród instytucji.

W tym kontekście wydanie przez OCC licencji federalnego banku powierniczego firmom kryptowalutowym stało się naturalnym wdrożeniem przepisów.

Obrona tradycyjnych finansów i przyszłe wyzwania

Dla branży kryptowalutowej to długo oczekiwane przełamanie barier instytucjonalnych; dla beneficjentów Wall Street to raczej inwazja na ich terytorium, która wymaga kontrataku. Decyzja OCC o przekształceniu pięciu firm kryptowalutowych w federalne banki powiernicze nie spotkała się z jednomyślnym aplauzem, lecz wywołała gwałtowną reakcję obronną tradycyjnych banków, reprezentowanych przez Bank Policy Institute (BPI). Ta „wojna starych i nowych banków” dopiero się zaczyna.

Ostra kontra BPI: trzy główne zarzuty

BPI reprezentuje interesy gigantów takich jak JPMorgan, Bank of America czy Citibank. Natychmiast po ogłoszeniu decyzji OCC, jego przedstawiciele ostro ją skrytykowali, wskazując na głębokie sprzeczności w filozofii regulacyjnej.

Po pierwsze, chodzi o regulacyjną arbitraż „pod przykrywką powiernictwa”. BPI twierdzi, że firmy kryptowalutowe ubiegają się o licencję „powierniczą” tylko z nazwy, a w rzeczywistości prowadzą działalność płatniczą i rozliczeniową o znaczeniu systemowym większym niż wiele średnich banków komercyjnych.

Jednak dzięki licencji powierniczej ich spółki-matki (np. Circle Internet Financial) sprytnie unikają konsolidowanego nadzoru Fed jako holdingi bankowe. To oznacza, że regulator nie ma prawa kontrolować rozwoju oprogramowania czy inwestycji zewnętrznych spółki-matki — jeśli błąd w kodzie matki spowoduje straty banku, powstaje ogromna luka w nadzorze.

Po drugie, chodzi o naruszenie świętej zasady rozdziału bankowości i działalności komercyjnej. BPI ostrzega, że pozwolenie firmom technologicznym, takim jak Ripple czy Circle, na posiadanie banków, de facto burzy mur chroniący przed wykorzystywaniem środków bankowych przez gigantów przemysłowych. Dodatkowo, nieuczciwa konkurencja: firmy technologiczne mogą wykorzystywać swoją dominację w mediach społecznościowych i danych do wypierania banków, nie ponosząc obowiązku inwestycji społecznych (CRA), którymi obciążone są tradycyjne banki.

Wreszcie, obawy o ryzyko systemowe i brak siatki bezpieczeństwa. Ponieważ te nowe banki powiernicze nie mają ubezpieczenia FDIC, w przypadku paniki związanej z depegiem stablecoinów tradycyjne ubezpieczenie depozytów nie zadziała. BPI twierdzi, że taka niechroniona utrata płynności może szybko rozprzestrzenić się i przerodzić w kryzys systemowy na wzór 2008 roku.

„Ostatnia bariera” Rezerwy Federalnej

Decyzja OCC o przyznaniu licencji nie oznacza końca drogi. Dla tych pięciu nowych „federalnych banków powierniczych” ostatnią i najważniejszą przeszkodą na drodze do federalnego systemu płatniczego pozostaje prawo do otwarcia głównego konta, które nadal kontroluje Rezerwa Federalna.

Choć OCC uznał ich status bankowy, w amerykańskim systemie podwójnej bankowości Fed ma niezależną władzę decyzyjną. Wcześniej kryptobank Custodia Bank z Wyoming pozwał Fed po odmowie otwarcia głównego konta, co pokazuje, że uzyskanie licencji nie gwarantuje dostępu do Fedwire — między tymi etapami jest jeszcze ogromna przepaść.

To właśnie będzie kolejne pole walki dla lobby tradycyjnych banków (BPI). Skoro nie mogą powstrzymać OCC przed wydawaniem licencji, będą naciskać na Fed, by ustanowił bardzo wysokie wymagania przy przyznawaniu głównych kont — np. by instytucje te wykazały zdolność AML na poziomie JPMorgan lub by spółki-matki zapewniły dodatkowe gwarancje kapitałowe.

Dla Ripple i Circle ta rozgrywka dopiero się zaczyna: jeśli uzyskają licencję, ale nie otworzą głównego konta w Fed, nadal będą musiały korzystać z modelu banków korespondencyjnych, a „narodowa” licencja bankowa straci na wartości.

Podsumowanie: Przyszłość to nie tylko spór regulacyjny

Można przewidzieć, że walka o kryptobankowość nie zakończy się na poziomie licencji.

Z jednej strony, stanowisko regulatorów stanowych pozostaje niepewne. Silne organy stanowe, takie jak New York State Department of Financial Services (NYDFS), od dawna odgrywają kluczową rolę w regulacji kryptowalut. Wraz z rozszerzeniem federalnego pierwszeństwa, możliwe są nowe spory prawne o zakres władzy stanowej.

Z drugiej strony, mimo że ustawa GENIUS już obowiązuje, wiele szczegółowych przepisów musi jeszcze zostać opracowanych przez regulatorów. Wymogi kapitałowe, separacja ryzyka, standardy cyberbezpieczeństwa — to wszystko będzie przedmiotem przyszłych sporów politycznych i technicznych.

Warto też obserwować zmiany na rynku. Wraz z uzyskaniem statusu bankowego przez firmy kryptowalutowe mogą one stać się partnerami tradycyjnych instytucji finansowych lub potencjalnymi celami przejęć. Niezależnie od tego, czy tradycyjne banki będą przejmować firmy kryptowalutowe dla uzupełnienia kompetencji technologicznych, czy też firmy kryptowalutowe wejdą do bankowości, mapa finansowa może ulec strukturalnym zmianom.

Jedno jest pewne: decyzja OCC nie kończy sporów, lecz otwiera nowy rozdział. Kryptofinanse weszły do systemu, ale znalezienie równowagi między innowacją, stabilnością a konkurencją pozostanie kluczowym wyzwaniem dla amerykańskiego nadzoru finansowego w nadchodzących latach.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Jak kupić DeepSnitch AI przed jego premierą?

Krytyczna prognoza dla Bitcoin na 2026 rok: Dyrektor Fidelity przewiduje trudności na rynku

Rewolucyjny krok: Forward Industries tokenizuje swoje udziały, odblokowując 6,8 mln SOL w skarbcu

Przełom dla cyfrowego euro: ECB kończy kluczowe przygotowania techniczne, ujawnia Lagarde