Źródło: Wallstreetcn

Rezerwa Federalna, zgodnie z oczekiwaniami rynku, ponownie obniżyła stopy procentowe w zwykłym tempie, ale ujawniła największe od sześciu lat różnice zdań wśród głosujących decydentów, sugerując spowolnienie działań w przyszłym roku i brak natychmiastowych działań w najbliższym czasie. Zgodnie z przewidywaniami Wall Street, Fed uruchomił również zarządzanie rezerwami, decydując się na zakup krótkoterminowych obligacji skarbowych pod koniec roku w celu złagodzenia presji na rynku pieniężnym.

W środę, 10 grudnia czasu wschodnioamerykańskiego, po posiedzeniu Komitetu Otwartego Rynku (FOMC), Rezerwa Federalna ogłosiła, że docelowy przedział stopy funduszy federalnych został obniżony z 3,75%-4,00% do 3,50%-3,75%. To trzecia w tym roku obniżka o 25 punktów bazowych. Warto zauważyć, że decyzja o stopach procentowych Fed po raz pierwszy od 2019 roku spotkała się z trzema głosami sprzeciwu.

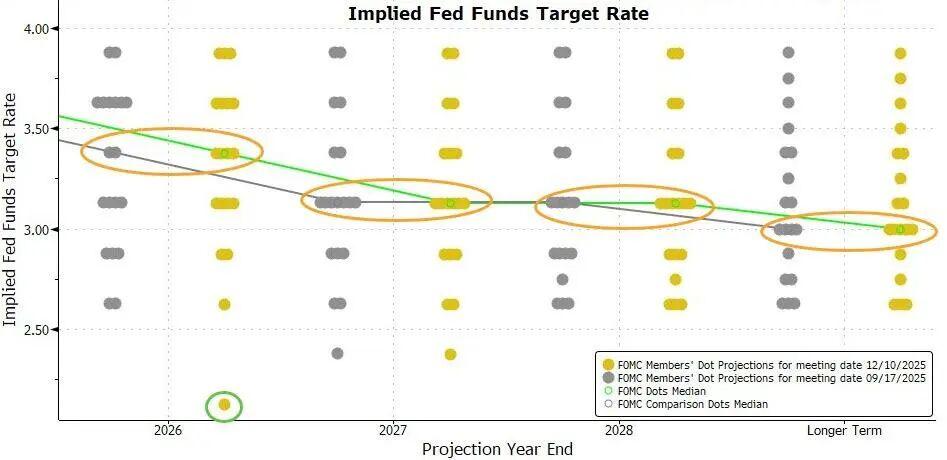

Opublikowany po posiedzeniu wykres punktowy pokazuje, że prognozy ścieżki stóp procentowych przez decydentów Fed są zgodne z tymi sprzed trzech miesięcy, wciąż przewidując jedną obniżkę o 25 punktów bazowych w przyszłym roku. Oznacza to, że tempo obniżek w przyszłym roku wyraźnie spowolni w porównaniu z tym rokiem.

Do zamknięcia rynku we wtorek, narzędzie CME wskazywało, że rynek kontraktów terminowych przewiduje prawdopodobieństwo niemal 88% na obniżkę o 25 punktów bazowych w tym tygodniu, podczas gdy prawdopodobieństwo kolejnej obniżki o co najmniej 25 punktów bazowych osiągnie 71% dopiero w czerwcu przyszłego roku; na trzech najbliższych posiedzeniach w styczniu, marcu i kwietniu prawdopodobieństwo takiej obniżki nie przekracza 50%.

Powyższe prognozy CME można podsumować ostatnio popularnym terminem „jastrzębiej obniżki stóp”. Oznacza to, że Fed tym razem obniży stopy, ale jednocześnie sugeruje możliwość wstrzymania się od dalszych działań i brak kolejnych obniżek w najbliższym czasie.

Nick Timiraos, doświadczony dziennikarz relacjonujący Fed, znany jako „nowy komunikator Fed”, napisał po posiedzeniu, że Fed „zasugerował, że może tymczasowo nie obniżać dalej stóp”, ponieważ wewnątrz instytucji istnieją „rzadkie” różnice zdań co do tego, czy większym powodem do niepokoju jest inflacja czy rynek pracy.

Timiraos zauważył, że trzech urzędników sprzeciwiło się obniżce o 25 punktów bazowych, a stagnacja spadku inflacji i ochłodzenie rynku pracy sprawiły, że to posiedzenie było najbardziej podzielone od lat.

Podczas konferencji prasowej po posiedzeniu Powell podkreślił, że nie uważa, by „kolejna podwyżka stóp” była podstawowym założeniem kogokolwiek.Obecny poziom stóp pozwala Fed cierpliwie czekać i obserwować, jak rozwinie się gospodarka. Dodał, że dostępne obecnie dane wskazują, iż perspektywy gospodarcze nie uległy zmianie, a skala zakupów obligacji może pozostać na wysokim poziomie w nadchodzących miesiącach.

01 Fed zgodnie z oczekiwaniami ponownie obniża stopy o 25 punktów bazowych, nadal przewiduje jedną obniżkę w przyszłym roku, uruchamia RMP i kupuje krótkoterminowe obligacje o wartości 4 miliardów dolarów

W środę, 10 grudnia czasu wschodnioamerykańskiego, po posiedzeniu FOMC, Fed ogłosił, że docelowy przedział stopy funduszy federalnych został obniżony z 3,75%-4,00% do 3,50%-3,75%. Tym samym Fed obniżył stopy na trzech kolejnych posiedzeniach FOMC, za każdym razem o 25 punktów bazowych, co daje łącznie 75 punktów bazowych w tym roku i łącznie 175 punktów bazowych od września ubiegłego roku w tej rundzie łagodzenia polityki.

Warto zauważyć, że decyzja o stopach Fed po raz pierwszy od 2019 roku spotkała się z trzema głosami sprzeciwu. Członek zarządu wyznaczony przez Trumpa, Milan, nadal opowiadał się za obniżką o 50 punktów bazowych, dwóch prezesów regionalnych oddziałów Fed oraz czterech członków bez prawa głosu poparło pozostawienie stóp bez zmian, w sumie siedem osób sprzeciwiło się decyzji, co według doniesień stanowi największą różnicę zdań od 37 lat.

Główna zmiana w komunikacie po tym posiedzeniu w porównaniu z poprzednim dotyczyła wytycznych dotyczących stóp procentowych. Chociaż tym razem zdecydowano się na obniżkę, komunikat nie mówi już ogólnie, że FOMC będzie oceniać przyszłe dane, zmieniające się perspektywy i równowagę ryzyka przy rozważaniu dalszych obniżek, ale wyraźniej wskazuje na rozważenie „zakresu i czasu” obniżek. Komunikat brzmi:

„Przy rozważaniu zakresu i czasu ewentualnych dalszych dostosowań docelowego przedziału stopy funduszy federalnych, (FOMC) dokładnie oceni najnowsze dane, zmieniające się perspektywy (gospodarcze) oraz równowagę ryzyka.”

Komunikat powtarza, że inflacja pozostaje nieco podwyższona, a w ostatnich miesiącach wzrosło ryzyko spadku zatrudnienia; usunięto sformułowanie, że stopa bezrobocia „pozostaje niska”, wskazując, że do września nieznacznie wzrosła.

Dodano rozważenie „zakresu i czasu” dalszych obniżek, co jest postrzegane jako podniesienie progu dla kolejnych obniżek.

Kolejna istotna zmiana w komunikacie po tym posiedzeniu to dodanie akapitu, w którym szczególnie podkreślono zakup krótkoterminowych obligacji w celu utrzymania wystarczającej podaży rezerw w systemie bankowym. Komunikat głosi:

„(FOMC) uważa, że saldo rezerw spadło do wystarczającego poziomu i w razie potrzeby rozpocznie zakup krótkoterminowych obligacji skarbowych, aby stale utrzymywać odpowiednią podaż rezerw.”

To równoznaczne z ogłoszeniem rozpoczęcia tzw. zarządzania rezerwami, aby odbudować bufor płynności na rynku pieniężnym. Pod koniec roku często dochodzi do zamieszania na rynku, banki zazwyczaj ograniczają działalność na rynku repo, aby wesprzeć bilans w związku z regulacjami i rozliczeniami podatkowymi.

Komunikat stwierdza, że rezerwy spadły do wystarczającego poziomu i w celu ich utrzymania od piątku rozpocznie się zakup krótkoterminowych obligacji. Nowojorski oddział Fed planuje w ciągu najbliższych 30 dni kupić krótkoterminowe obligacje o wartości 4 miliardów dolarów, a w pierwszym kwartale przyszłego roku zakupy w ramach zarządzania rezerwami (RMP) mają pozostać na wysokim poziomie.

Mediana prognoz stóp procentowych przedstawionych przez urzędników Fed po środowym posiedzeniu pokazuje, że oczekiwania są identyczne jak podczas poprzedniej prognozy we wrześniu.

Obecnie urzędnicy Fed przewidują, że po trzech tegorocznych obniżkach, w przyszłym i kolejnym roku nastąpi po jednej obniżce o 25 punktów bazowych.

Wcześniej wiele osób oczekiwało, że wykres punktowy odzwierciedli bardziej jastrzębie nastawienie urzędników Fed. Tymczasem obecny wykres jest wręcz bardziej gołębi w porównaniu z poprzednim.

Spośród 19 urzędników Fed, którzy przedstawili prognozy, siedmiu przewiduje, że w przyszłym roku stopy będą w przedziale 3,5%-4,0%, podczas gdy poprzednio było ich ośmiu. Oznacza to, że liczba osób przewidujących brak obniżek w przyszłym roku spadła o jedną.

Opublikowane po posiedzeniu prognozy gospodarcze pokazują, że urzędnicy Fed podnieśli prognozy wzrostu PKB na ten i kolejne trzy lata, a nieznacznie obniżyli prognozę stopy bezrobocia na 2027 rok, czyli kolejny rok, o 0,1 punktu procentowego, podczas gdy prognozy na pozostałe lata pozostały bez zmian. Taka korekta wskazuje, że Fed uważa rynek pracy za bardziej odporny.

Jednocześnie urzędnicy Fed nieznacznie obniżyli prognozy inflacji PCE i bazowej inflacji PCE na ten i przyszły rok o 0,1 punktu procentowego. To odzwierciedla nieco większą pewność Fed co do spowolnienia inflacji w najbliższym czasie.

02 Powell: Przy obecnych stopach możemy cierpliwie czekać, nie uważam, by „kolejna podwyżka” była podstawowym założeniem kogokolwiek

Po dzisiejszej obniżce, w ciągu ostatnich trzech posiedzeń Fed łącznie obniżył stopy o 75 punktów bazowych. Powell stwierdził, że pomoże to stopniowo sprowadzić inflację do poziomu 2% po wygaśnięciu wpływu ceł.

Powiedział, że od września wprowadzone zmiany w polityce sprawiły, że stopy znalazły się w przedziale różnych szacunków „neutralnej stopy procentowej”, a mediana prognoz członków FOMC wskazuje, że odpowiedni poziom stopy funduszy federalnych na koniec 2026 roku to 3,4%, a na koniec 2027 roku 3,1%, co pozostaje bez zmian w porównaniu z wrześniem.

Powell stwierdził, że obecnie ryzyko inflacyjne jest skierowane w górę, a ryzyko dla zatrudnienia w dół, co stanowi trudną sytuację.

Racjonalnym założeniem jest, że wpływ ceł na inflację będzie stosunkowo krótkotrwały i zasadniczo oznacza jednorazowy wzrost poziomu cen. Naszym zadaniem jest upewnić się, że taki jednorazowy wzrost nie przerodzi się w trwały problem inflacyjny. Jednocześnie w ostatnich miesiącach wzrosło ryzyko spadku zatrudnienia, a ogólna równowaga ryzyka uległa zmianie. Nasze ramy polityki wymagają zachowania równowagi między dwoma celami. Dlatego uznaliśmy, że na tym posiedzeniu odpowiednia jest obniżka stóp o 25 punktów bazowych.

Ponieważ postęp w obniżaniu inflacji utknął w martwym punkcie, urzędnicy Fed już przed tym posiedzeniem sugerowali, że dalsze obniżki mogą wymagać dowodów na osłabienie rynku pracy. Powell podczas konferencji prasowej powiedział:

„Obecna sytuacja pozwala nam cierpliwie czekać i obserwować, jak rozwinie się gospodarka.”

W części pytań i odpowiedzi, zapytany o to, czy obecny poziom stóp jest bliższy neutralnemu i czy kolejne dostosowanie musi być w dół, czy też ryzyko polityki stało się naprawdę dwukierunkowe, Powell odpowiedział, że obecnie nikt nie zakłada podwyżki stóp jako podstawowego scenariusza, sam również nie słyszał takich opinii. Wśród członków komitetu istnieją różne poglądy: część uważa, że obecna polityka jest odpowiednia i należy poczekać z dalszymi decyzjami; inni sądzą, że w tym lub przyszłym roku może być potrzebna kolejna obniżka, a nawet więcej niż jedna.

Kiedy członkowie komitetu zapisują swoje przewidywania dotyczące ścieżki polityki i odpowiedniego poziomu stóp, oczekiwania koncentrują się głównie na kilku scenariuszach: utrzymanie obecnego poziomu, niewielka obniżka lub nieco większa obniżka. Powell podkreślił, że wśród głównych oczekiwań nie ma scenariusza podwyżki stóp.

Powell powiedział, że jako niezależna decyzja, Fed postanowił również rozpocząć zakupy krótkoterminowych obligacji skarbowych, których jedynym celem jest utrzymanie przez dłuższy czas odpowiedniej podaży rezerw, aby zapewnić skuteczną kontrolę stóp politycznych przez Fed. Podkreślił, że te działania są oddzielone od samego stanowiska polityki pieniężnej i nie oznaczają zmiany kierunku polityki.

Powiedział, że skala zakupów krótkoterminowych obligacji w najbliższych miesiącach może pozostać na wysokim poziomie, a Fed nie jest w ścisłym sensie „zaniepokojony” napięciami na rynku pieniężnym, sytuacja ta po prostu pojawiła się nieco szybciej niż oczekiwano.

Powell dodał, że zgodnie z informacjami opublikowanymi przez nowojorski oddział Fed, początkowa skala zakupów aktywów w pierwszym miesiącu wyniesie 4 miliardy dolarów i może pozostać na wysokim poziomie w kolejnych miesiącach, aby złagodzić przewidywane napięcia na rynku pieniężnym. Później skala zakupów prawdopodobnie się zmniejszy, a tempo będzie zależeć od warunków rynkowych.

W odniesieniu do rynku pracy Powell powiedział, że choć oficjalne dane o zatrudnieniu za październik i listopad nie zostały jeszcze opublikowane, dostępne dowody wskazują, że zarówno zwolnienia, jak i rekrutacje pozostają na niskim poziomie. Jednocześnie postrzeganie przez gospodarstwa domowe możliwości zatrudnienia oraz odczuwane przez firmy trudności w rekrutacji stale się zmniejszają. Stopa bezrobocia nadal nieznacznie rośnie, osiągając 4,4%, a wzrost zatrudnienia wyraźnie spowolnił w porównaniu z początkiem roku. Jednocześnie Fed w komunikacie nie używa już sformułowania „stopa bezrobocia pozostaje niska”.

Powell podczas późniejszej sesji pytań i odpowiedzi stwierdził, że po skorygowaniu przeszacowania w danych o zatrudnieniu, wzrost zatrudnienia od kwietnia mógł już nieznacznie przejść na wartości ujemne.