K-kształtna dywergencja w wycenie głównych klas aktywów – dalsza ewolucja „premii za ryzyko fiskalne”

Southwest Securities uważa, że obecnie rynek znajduje się w niebezpiecznym i podzielonym momencie napędzanym przez „dominację fiskalną”, tradycyjna logika makroekonomiczna zawodzi, a amerykańskie akcje i złoto stały się wspólnie narzędziami do zabezpieczania się przed ryzykiem kredytowym walut fiducjarnych.

Southwest Securities uważa, że obecny rynek znajduje się w niebezpiecznym i podzielonym momencie napędzanym przez „dominację fiskalną”, tradycyjna logika makroekonomiczna przestała działać, a amerykańskie akcje i złoto stały się wspólnie narzędziami do zabezpieczania się przed ryzykiem kredytowym walut fiducjarnych.

Autor: Ye Huiwen

Źródło: Wallstreetcn

Obecnie rynek znajduje się w niezwykle niebezpiecznym i podzielonym momencie.

Zgodnie z Chasing Wind Trading Desk, 4 grudnia, według badań Southwest Securities, od 2023 roku globalna wycena głównych klas aktywów weszła w zupełnie nową fazę „dominacji fiskalnej”, a tradycyjna logika transmisji makroekonomicznej zasadniczo przestała działać. Rynek wykazuje silną „dywergencję typu K”: amerykańskie akcje ignorują spadek zatrudnienia i nadal rosną, złoto osiąga nowe szczyty w środowisku wysokich realnych stóp procentowych, a w wycenie różnych aktywów powszechnie uwzględniana jest „premia za ryzyko fiskalne”.

Kluczowe ryzyko nie wynika z samego cyklu gospodarczego, lecz z tymczasowo ukrytej presji fiskalnej. Szacunki pokazują, że obecny system zawiera ukrytą lukę stóp procentowych sięgającą 600 pb; zanim dojdzie do makroekonomicznej utraty kontroli, ryzyko fiskalne jest tymczasowo ukryte w ekstremalnych wzrostach cen złota. W przyszłości uwolnienie i wygaszenie tej presji ryzyka będzie zależeć głównie od ścieżki „spadku złota, wzrostu miedzi, spadku stóp procentowych”, co pozwoli na stopniowe łagodzenie napięć.

Oznacza to, że inwestorzy powinni zwracać uwagę na względne zmiany cen złota, miedzi i stóp procentowych, traktując je jako kluczowe wskaźniki uwalniania ryzyka systemowego. Ceny aktywów wykazują obecnie strukturę „podwójnej zgodności”: z jednej strony amerykańskie akcje i złoto wspólnie zabezpieczają się przed ryzykiem kredytowym walut fiducjarnych; z drugiej strony umiarkowana dywergencja między akcjami a obligacjami odzwierciedla koszty i korzyści ekspansji fiskalnej.

Upadek starego porządku: Wielka migracja paradygmatu wyceny po 2023 roku

Od 2023 roku rynek całkowicie zerwał z logiką wyceny z lat 2000-2022. Southwest Securities uważa, że tradycyjne makroekonomiczne kotwice przestały działać:

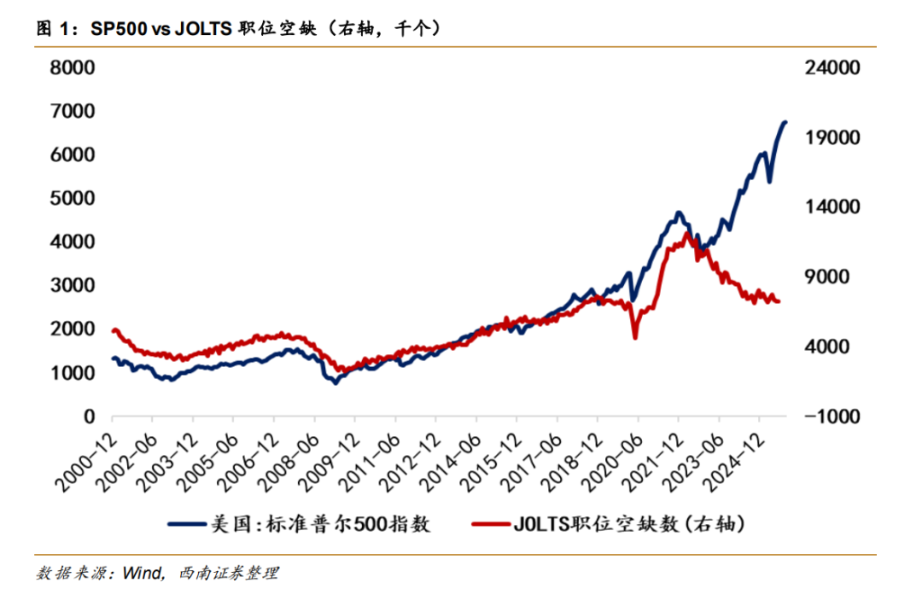

1. Oderwanie amerykańskich akcji od gospodarki: Indeks S&P 500 osiąga nowe szczyty mimo ciągłego spadku liczby wolnych miejsc pracy (JOLTS), a rynek stał się niewrażliwy na sygnały recesji.

2. Oderwanie złota od stóp procentowych: Złoto całkowicie ignoruje presję wysokich realnych stóp procentowych, poruszając się nawet wbrew TIPS (obligacjom indeksowanym inflacją).

3. Oderwanie miedzi od inflacji: Jako zmienna zastępcza oczekiwań inflacyjnych, ceny miedzi również nie podążają już za tradycyjną logiką inflacyjną.

Ta dywergencja nie jest tymczasowym szumem rynkowym, lecz fundamentalną zmianą logiki bazowej: kluczowy punkt kotwiczący wyceny rynkowej przesunął się z „fundamentów gospodarczych i cyklu monetarnego” na „trwałość zadłużenia i ryzyko fiskalne”. W cenach każdej klasy aktywów obecnie nieuchronnie uwzględniana jest wysoka „premia za ryzyko fiskalne”.

Ilościowe „szaleństwo”: ekstremalne odchylenia sięgające 400%

Dane nie kłamią; Southwest Securities, poprzez regresję i backtesty starych modeli ramowych, precyzyjnie kwantyfikuje stopień obecnych zniekształceń rynkowych:

Amerykańskie akcje i stopy procentowe: Odchylenie względem starego modelu jest zadziwiająco zgodne i wynosi około 140%-170%.

Złoto: wykazuje najbardziej ekstremalne cechy „odkotwiczenia”, z odchyleniem przekraczającym 400%.

Miedź: odchylenie jest stosunkowo łagodne (około 44%).

Te dane ujawniają kluczowy fakt: w początkowej fazie dominacji fiskalnej premia za ryzyko fiskalne w USA jest wyceniana głównie poprzez ekstremalne wzrosty cen złota, a nie bezpośrednio przez nominalne stopy procentowe. Innymi słowy, złoto samotnie bierze na siebie zadanie zabezpieczania się przed ryzykiem kredytowym denominowanym w dolarze amerykańskim.

Ukryta luka 600 pb i model stóp procentowych

Southwest Securities rozkłada stopy procentowe jako funkcję złota (implikowane TIPS) i miedzi (implikowane oczekiwania inflacyjne), odkrywając zaskakującą lukę.

Obliczenia modelu: od 2022 roku ekstremalne odchylenie między nominalnymi stopami procentowymi a „implikowanymi stopami złota i miedzi” sięga 660 pb.

Mechanizm: każdy wzrost ceny złota o 1 USD oznacza spadek implikowanej stopy procentowej o 0,2 pb (wzrost premii za ryzyko fiskalne); każdy wzrost ceny miedzi o 1 USD łagodzi ryzyko jedynie o 0,0225 pb.

Wniosek: nawet jeśli nominalne stopy procentowe amerykańskich obligacji nie wzrosły gwałtownie, w rzeczywistości ryzyko fiskalne już dawno przekroczyło normę. Obecny poziom stóp procentowych jest niezwykle wysoki w porównaniu do systemu wycenianego w złocie. Aby złagodzić to ogromne napięcie, matematycznie istnieją tylko trzy drogi: spadek cen złota, wzrost cen miedzi lub znaczny spadek nominalnych stóp procentowych.

„Równoległy wszechświat” w układzie odniesienia złota: amerykańskie akcje już jak złoto

Southwest Securities wskazuje, że jeśli porzucić perspektywę dolara i wejść w „układ odniesienia złota”, świat wraca do „normalności”:

- Racjonalność amerykańskich akcji: Amerykańskie akcje wyceniane w złocie (wskaźnik akcji do złota) nie odbiegają od danych o zatrudnieniu (R2 sięga 77%), a luka znacznie się zmniejsza.

- Podwójna zgodność: zarówno amerykańskie akcje, jak i złoto wykazują względem modelu TIPS ekstremalne odchylenie około 430%. To dowodzi, że amerykańskie akcje faktycznie stały się „aktywem podobnym do złota” służącym do ochrony przed dewaluacją walut fiducjarnych, a rynek traktuje amerykańskie akcje technologiczne jako aktywa długoterminowe do zabezpieczania ryzyka fiskalnego.

- Cicha współpraca akcji i obligacji: odchylenie na obu końcach wynoszące około 150% to forma podziału korzyści – strona stóp procentowych ponosi koszty podaży ekspansji fiskalnej, podczas gdy rynek akcji korzysta z nominalnych zysków tej ekspansji.

Trzy możliwe ścieżki ewolucji w przyszłości

Ukryta premia za ryzyko fiskalne nie zniknie bez śladu, lecz będzie się przenosić między różnymi aktywami. Przyszłe możliwe scenariusze makroekonomiczne są następujące:

Umiarkowane ożywienie (najbardziej prawdopodobne w krótkim terminie): Rynek pozostaje w iluzji „układu odniesienia złota”. Dopóki oczekiwania inflacyjne są tłumione, amerykańskie akcje wspierane są przez narrację AI, a złoto, akcje i stopy procentowe utrzymują dywergencję typu K, czekając na wzrost cen miedzi, który zniweluje lukę.

Utrata kontroli nad inflacją (szok polityczny): Jeśli z powodu „kryzysu przystępności” pojawi się presja polityczna (np. administracja Trumpa zostanie zmuszona do wprowadzenia ulg podatkowych lub innych form transferów), inflacja ponownie wzrośnie. To zmusi ryzyko fiskalne do wyjścia z ukrycia – skutkiem będzie gwałtowny wzrost stóp procentowych, deprecjacja dolara, kolejny wzrost cen złota, a aktywa ryzykowne znajdą się pod presją.

Recesja i czyszczenie (kryzys płynności): Jeśli pogorszenie danych o zatrudnieniu wywoła transakcje recesyjne, może dojść do globalnego ściskania płynności podobnego do odwrócenia carry trade na jenie. Jednak pod dominacją fiskalną, marginalna rola amerykańskich obligacji jako bezpiecznej przystani słabnie, ograniczając przestrzeń do spadku stóp procentowych, co może skutkować jednoczesnym spadkiem akcji i towarów.

Ponadto siła dolara nie wynika ze zdrowia finansów USA, lecz z faktu, że gospodarki poza USA (takie jak Francja, Wielka Brytania) wcześniej ujawniły ryzyko fiskalne – jest to strukturalna siła wynikająca z gry „kto jest gorszy”.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Rozbieżność polityki USA-Japonia: Japonia wprowadza podwyżkę stóp procentowych o 80%, czy globalne przepływy funduszy na rynkach się przesunęły?

Podwyżka stóp procentowych w Japonii, obniżka stóp przez Fed, zakończenie redukcji bilansu – dokąd popłynie globalny kapitał?

Ethereum zakończył ważną aktualizację w 2025 roku, szybsza i tańsza sieć główna już nadeszła

4 grudnia druga w tym roku duża aktualizacja Ethereum, Fusaka (odpowiadająca Epoch 411392), została oficjalnie aktywowana w głównej sieci Ethereum.

Solana i Base zawierają potężny most Chainlink do przenoszenia płynności

Spadek XRP napotyka wsparcie, gdy pojawia się bycza dywergencja