2026: Rok zmiany władzy w Rezerwie Federalnej USA

Rezerwa Federalna odejdzie od technokratycznej ostrożności charakterystycznej dla ery Powella i zwróci się ku nowej misji, w której jasno priorytetem stanie się obniżenie kosztów kredytu w celu wsparcia prezydenckiej agendy gospodarczej.

Fed odejdzie od technokratycznej ostrożności z czasów Powella, kierując się nową, jasno określoną misją: priorytetowe traktowanie obniżenia kosztów kredytu w celu wsparcia prezydenckiej agendy gospodarczej.

Autor: Alex Krüger

Tłumaczenie: Block unicorn

Wstęp

Fed, jaki znamy, zakończy się w 2026 roku.

Najważniejszym czynnikiem napędzającym zwroty z aktywów w przyszłym roku będzie nowy Fed, a w szczególności zmiana reżimu związana z nowym przewodniczącym Fed mianowanym przez Trumpa.

Hassett stał się głównym kandydatem Trumpa na przewodniczącego Fed (prawdopodobieństwo według Polymarket wynosi 71%). Obecnie pełni funkcję dyrektora Narodowej Rady Gospodarczej, jest ekonomistą po stronie podaży i długoletnim lojalnym zwolennikiem Trumpa, popierającym ideę „priorytetu wzrostu”. Uważa, że utrzymywanie wysokich realnych stóp procentowych po wygranej wojnie z inflacją jest aktem politycznego uporu, a nie ekonomicznej rozwagi. Jego potencjalna nominacja oznaczałaby decydującą zmianę reżimu: Fed odejdzie od technokratycznej ostrożności z czasów Powella, kierując się nową, jasno określoną misją: priorytetowe traktowanie obniżenia kosztów kredytu w celu wsparcia prezydenckiej agendy gospodarczej.

Aby zrozumieć, jaką politykę może wprowadzić, oceńmy dokładnie jego tegoroczne wypowiedzi na temat stóp procentowych i Fed:

- „Jedynym powodem, dla którego Fed nie obniżył stóp w grudniu, jest partyjna uprzedzenie przeciwko Trumpowi.” (21 listopada).

- „Gdybym był w FOMC, bardziej skłaniałbym się do obniżek stóp, podczas gdy Powell raczej nie.” (12 listopada).

- „Zgadzam się z Trumpem, że stopy mogą być znacznie niższe.” (12 listopada).

- „Oczekiwane trzy obniżki to dopiero początek.” (17 października).

- „Chciałbym, aby Fed kontynuował znaczące obniżki stóp.” (2 października).

- „Obniżka stóp przez Fed to krok we właściwym kierunku, by znacząco je zredukować.” (18 września).

- „Waller i Trump mają rację co do stóp procentowych.” (23 czerwca).

Według skali od 1 do 10, gdzie 1 = najbardziej gołębi, 10 = najbardziej jastrzębi, Hassett otrzymuje ocenę 2.

Jeśli zostanie nominowany, Hassett w styczniu zastąpi Milan jako członka zarządu Fed, gdy upłynie krótka kadencja Milana. Następnie w maju, po zakończeniu kadencji Powella, Hassett zostanie awansowany na przewodniczącego. Zgodnie z historycznym precedensem, Powell po ogłoszeniu swojej decyzji z wyprzedzeniem zrezygnuje z pozostałego miejsca w zarządzie, torując Trumpowi drogę do nominacji Walscha na to stanowisko.

Chociaż Walsh jest obecnie głównym konkurentem Hassetta do nominacji na przewodniczącego, moim podstawowym założeniem jest, że zostanie włączony do obozu zmian. Jako były członek zarządu Fed, Walsh prowadzi „kampanię” na rzecz reform strukturalnych, wyraźnie wzywając do „nowego porozumienia Departamentu Skarbu z Fed” i krytykując kierownictwo Fed za uleganie „tyranii status quo”. Co najważniejsze, Walsh uważa, że obecny boom produktywności napędzany przez sztuczną inteligencję jest z natury deflacyjny, co oznacza, że Fed utrzymując restrykcyjne stopy popełnia błąd polityczny.

Nowa równowaga sił

Taki układ zapewni Fed pod przewodnictwem Trumpa silne gołębie jądro i wiarygodny wpływ na głosowania w większości decyzji łagodzących, choć nie jest to przesądzone, a stopień gołębiości zależy od konsensusu.

- Gołębie jądro (4 osoby): Hassett (przewodniczący), Walsh (członek zarządu), Waller (członek zarządu), Bowman (członek zarządu).

- „Potencjalni do pozyskania centryści” (6 osób): Cook (członek zarządu), Barr (członek zarządu), Jefferson (członek zarządu), Kashkari (Minneapolis), Williams (Nowy Jork), A. Paulson (Filadelfia).

- Jastrzębie (2 osoby): Harker (Cleveland), Logan (Dallas).

Jeśli jednak Powell nie zrezygnuje z miejsca w zarządzie (co jest bardzo prawdopodobne; wszyscy poprzedni przewodniczący rezygnowali, np. Yellen zrezygnowała 18 dni po nominacji Powella), będzie to bardzo negatywne. Taki ruch nie tylko zablokuje wolne miejsce potrzebne Walshowi, ale także uczyni Powella „cieniem przewodniczącego” i stworzy poza gołębim jądrem alternatywne, być może bardziej lojalne centrum władzy.

Oś czasu: cztery fazy reakcji rynku

Biorąc pod uwagę powyższe, reakcję rynku należy podzielić na cztery wyraźne fazy:

Pierwsza reakcja na nominację Hassetta (grudzień) oraz kilka tygodni po potwierdzeniu będzie bardzo pozytywna, ponieważ aktywa ryzykowne pokochają wyrazistego, gołębiego zwolennika na stanowisku przewodniczącego.

Jeśli Powell nie ogłosi rezygnacji z zarządu w ciągu trzech tygodni, narastać będzie niepokój, bo z każdym dniem powraca pytanie: „A co jeśli nie odejdzie?”. Ryzyko ogonowe powróci.

W momencie ogłoszenia rezygnacji Powella nastąpi euforia.

W czerwcu 2026, gdy zbliża się pierwsze posiedzenie FOMC pod przewodnictwem Hassetta, rynek znów będzie niespokojny, śledząc każde słowo członków FOMC (którzy regularnie zabierają głos, ujawniając swoje poglądy i sposób myślenia).

Ryzyko: podzielony komitet

Ponieważ przewodniczący nie ma „decydującego głosu” (w rzeczywistości nie ma), Hassett będzie musiał przekonać FOMC do swoich racji, by zdobyć prawdziwą większość. Każda zmiana o 50 punktów bazowych może wywołać podział 7-5, co będzie miało destrukcyjny wpływ na instytucję, sygnalizując rynkowi, że przewodniczący jest politycznym graczem, a nie bezstronnym ekonomistą. W skrajnym przypadku remis 6 do 6 lub 4 do 8 przeciwko obniżce stóp byłby katastrofą. Dokładne wyniki głosowania będą publikowane w protokołach FOMC trzy tygodnie po każdym posiedzeniu, czyniąc z tych publikacji ważne wydarzenia rynkowe.

Największą niewiadomą są dalsze wydarzenia po pierwszym posiedzeniu. Moja podstawowa prognoza zakłada, że jeśli Hassett uzyska 4 zdecydowane głosy poparcia i wiarygodną drogę do zdobycia 10 głosów, osiągnie gołębi konsensus i zrealizuje swoją agendę.

Wniosek: rynek nie jest w stanie w pełni wyprzedzić nowej, gołębiej postawy Fed.

Przeocenianie stóp procentowych

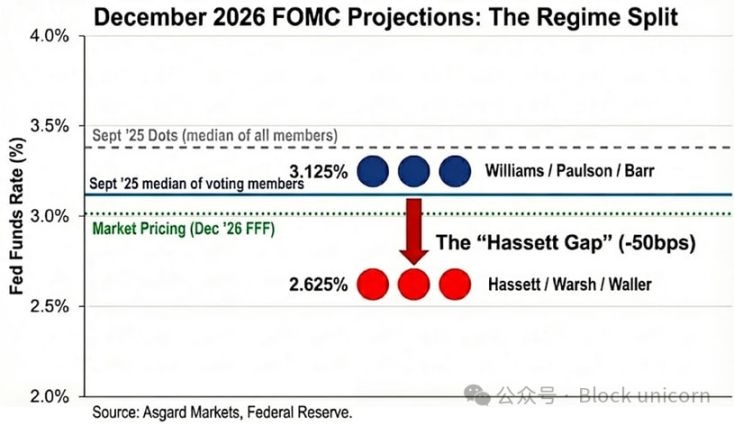

Wykres kropkowy to tylko iluzja. Choć wrześniowy wykres kropkowy przewiduje stopę na grudzień 2026 na poziomie 3,4%, liczba ta reprezentuje medianę wszystkich uczestników, w tym jastrzębi, którzy nie głosują. Anonimizując wykres na podstawie publicznych wypowiedzi, szacuję, że mediana głosujących jest znacznie niższa, na poziomie 3,1%.

Po zastąpieniu Powella i Milana przez Hassetta i Walscha sytuacja zmienia się jeszcze bardziej. Jeśli Milan i Waller reprezentują nowe, radykalne podejście do obniżek stóp, rozkład głosów na 2026 rok pozostaje dwuszczytowy, ale z niższym szczytem: Williams / Paulson / Barr na poziomie 3,1%, Hassett / Walsh / Waller na poziomie 2,6%. Kotwiczę stopy nowego kierownictwa na poziomie 2,6%, zgodnie z oficjalną prognozą Milana. Zauważam jednak, że wyraził on preferencję dla „odpowiedniej stopy” w przedziale 2,0%–2,5%, co oznacza, że nowy mechanizm może być jeszcze bardziej gołębi niż przewidują.

Rynek częściowo to już uwzględnił – na 2 grudnia oczekiwania dotyczące stopy na grudzień 2026 wynoszą 3,02%, ale nie odzwierciedlają jeszcze w pełni skali tej zmiany reżimu. Jeśli Hassett skutecznie poprowadzi obniżki stóp, krótkoterminowa krzywa dochodowości będzie musiała spaść o kolejne 40 punktów bazowych. Ponadto, jeśli prognozy Hassetta dotyczące deflacji po stronie podaży się sprawdzą, inflacja spadnie szybciej niż oczekuje rynek, co doprowadzi do jeszcze większych obniżek stóp, by zapobiec pasywnej restrykcji.

Wpływ międzyklasowy

Chociaż pierwszą reakcją na nominację Hassetta powinien być „wzrost apetytu na ryzyko”, rzeczywista manifestacja tej zmiany reżimu to „stroma inflacja”, czyli zakład na agresywną politykę łagodzenia w krótkim terminie, ale oczekiwanie wyższego nominalnego wzrostu (i ryzyka inflacyjnego) w długim terminie.

Stopy procentowe: Hassett chce, aby Fed agresywnie obniżał stopy w okresach recesji, jednocześnie utrzymując wzrost powyżej 3% w okresach prosperity. Jeśli mu się uda, rentowność 2-letnich obligacji powinna gwałtownie spaść, odzwierciedlając oczekiwania na obniżki, podczas gdy rentowność 10-letnich obligacji może pozostać wysoka z powodu wyższego wzrostu strukturalnego i utrzymującej się premii inflacyjnej.

Akcje: Hassett uważa, że obecna polityka aktywnie tłumi boom produktywności napędzany przez sztuczną inteligencję. Znacząco obniży realną stopę dyskontową, co spowoduje „eksplozję” mnożników wyceny akcji wzrostowych. Zagrożeniem nie jest recesja, lecz zawirowania na rynku obligacji wywołane gwałtownym wzrostem rentowności długoterminowych w wyniku protestów.

Złoto: Fed o jednolitym stanowisku politycznym, który wyraźnie stawia wzrost gospodarczy ponad cel inflacyjny, to podręcznikowy scenariusz wzrostowy dla twardych aktywów. Ponieważ rynek zabezpiecza się przed ryzykiem powtórzenia przez nowy rząd błędów polityki z lat 70. XX wieku w wyniku nadmiernych obniżek stóp, złoto powinno radzić sobie lepiej niż amerykańskie obligacje skarbowe.

Bitcoin: W normalnych warunkach bitcoin byłby najczystszym wyrazem strategii „zmiany reżimu”. Jednak od szoku z 10 października bitcoin wykazuje silną tendencję spadkową, słabą reakcję na odbicie makroekonomiczne i gwałtownie spada przy negatywnych wiadomościach, głównie z powodu narastających obaw o „czteroletni cykl” i kryzys własnej pozycji. Uważam, że do 2026 roku polityka monetarna Hassetta i deregulacyjna agenda Trumpa przezwyciężą obecnie dominujące, samospełniające się nastroje niedźwiedzie.

Wyjaśnienie techniczne: „Tealbook”

Tealbook to oficjalna prognoza gospodarcza pracowników Fed i statystyczny punkt odniesienia dla wszystkich dyskusji FOMC. Raport ten jest przygotowywany przez Departament Badań i Statystyki, którym kieruje dyrektor Trefin i który zatrudnia ponad 400 ekonomistów. Trefin, podobnie jak większość jej pracowników, jest keynesistką, a główny model Fed (FRB/US) wyraźnie przyjmuje nowy keynesizm.

Hassett może poprzez głosowanie zarządu powołać ekonomistę po stronie podaży na szefa tego departamentu. Zastąpienie tradycyjnego keynesisty (uważającego, że wzrost gospodarczy prowadzi do inflacji) ekonomistą po stronie podaży (uważającym, że boom AI prowadzi do deflacji) znacząco zmieni wyniki prognoz. Na przykład, jeśli model departamentu przewiduje, że inflacja spadnie z 2,5% do 1,8% z powodu wzrostu produktywności, mniej gołębi członkowie FOMC mogą być bardziej skłonni głosować za znaczącymi obniżkami stóp.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Poprzedni król sygnałów Murad: 116 powodów, dla których hossa nadejdzie w 2026 roku

Nie zgadzam się z poglądem, że cykl rynkowy trwa tylko cztery lata. Uważam, że ten cykl może się wydłużyć do czterech i pół, a nawet pięciu lat i może trwać aż do 2026 roku.

Ethereum zakończył aktualizację Fusaka, zespół twierdzi, że może odblokować nawet 8-krotny wzrost przepustowości danych

Duże aktualizacje, które wcześniej miały miejsce raz w roku, teraz odbywają się co pół roku, co dowodzi, że fundacja zachowała silną zdolność do działania nawet po zmianach personalnych.

Glassnode: Czy bitcoin ponownie wykazuje oznaki załamania z 2022 roku? Uwaga na kluczowy przedział

Obecna struktura rynku bitcoin jest wysoce podobna do tej z pierwszego kwartału 2022 roku – ponad 25% podaży na łańcuchu znajduje się w stanie straty, napływy do ETF oraz dynamika rynku spot słabną, a cena zależy od kluczowych obszarów bazowych kosztów.

Giganci kryptowalut w ogniu dyskusji: wiara, użyteczność i makroekonomia