Autor: Dave

Streszczenie

HYPE wdrożył silny mechanizm skupu akcji (do tej pory około 1.3 billions USD, co stanowi około 46% wszystkich wykupów tokenów w 2025 roku) i posiada solidne wsparcie przychodów. Wierzę, że niemal wszyscy analitycy są bardzo pozytywnie nastawieni do tego tokena, ale dziś chcę przedstawić odmienne zdanie: pewne strukturalne i makroekonomiczne czynniki sprawiają, że HYPE nie jest aż tak „słodką” inwestycją.

1. Skup akcji VS Odblokowanie tokenów

Skup akcji był zawsze głównym mechanizmem wspierającym cenę HYPE, co podkreślało wielu KOL. Jednak przyszłe odblokowania tokenów również nie mogą zostać zignorowane.

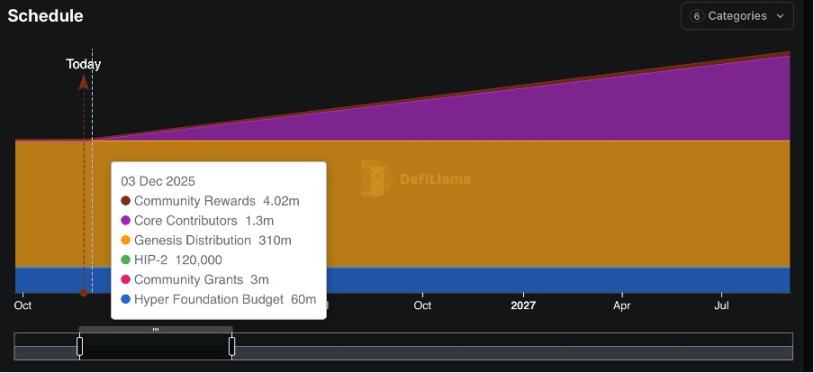

Począwszy od 2025‑11‑29, zostanie odblokowanych 373 milionów HYPE (około 37% całkowitej podaży), około 215 tysięcy HYPE dziennie, przez okres 24 miesięcy. Przy obecnej cenie, może to wygenerować potencjalną presję podażową na poziomie około 200 millions USD miesięcznie.

Dla porównania, całkowita kwota skupu akcji w 2025 roku wynosi 644.64 millions USD, średnio około 65.5 millions USD miesięcznie, a środki na skup pochodzą w 97% z opłat transakcyjnych. Dzienne skupy mogą pokryć jedynie 25‑30% dziennej ilości odblokowywanych tokenów. Nawet jeśli przychody będą nadal dynamicznie rosnąć, możliwości skupu nie są w stanie wchłonąć takiej skali odblokowań, co nieuchronnie doprowadzi do presji na spadek ceny.

2. Ryzyko cyklu rynkowego & Wrażliwość wyceny

Obecnie niemal wszystkie wyceny HYPE (w tym szeroko cytowany wskaźnik P/E, który w rzeczywistości jest obliczany na podstawie ttm) opierają się na silnych danych z ostatnich miesięcy, czyli hossie. Jednak jako ktoś, kto przeżył bessę w 2022 roku, uważam, że czynniki makroekonomiczne muszą być kluczową zmienną. Przynajmniej w najbliższej przyszłości, prawdopodobieństwo bessy nie jest mniejsze niż hossy, a kluczowe założenia i wskaźniki są kwestionowane.

2.1 Przegląd aktualnej sytuacji

Obecne wskaźniki przychodów rzeczywiście są bardzo mocne:

-

· Przychód roczny: 1.2 billions USD

-

· Fully Diluted Valuation (FDV): 31.6 billions USD

-

· Podaż w obiegu: 20 billions USD (źródło danych: Defillama)

-

· TTM PE około 16.67

· Skumulowany miesięczny wzrost przychodów od 2024‑12 do 2025‑08 wynosi +11.8%

Te dane wydają się atrakcyjne w porównaniu do większości spółek amerykańskich, ale tu pojawia się problem — w nadchodzącej bessie HYPE może być bardziej narażony na efekt podwójnego uderzenia Davisa niż inne projekty.

2.2 Scenariusz bessy i efekt podwójnego uderzenia Davisa

Patrząc wstecz. Korelacja wolumenu obrotu kontraktami perpetualnymi z ceną BTC wynosi > 0.8 (w różnych cyklach).

-

· Bessa 2022: wolumen obrotu kontraktami perpetualnymi spadł o 70% w porównaniu do szczytu w 2021 roku.

-

· Zależność przychodów: 91% pochodzi z opłat transakcyjnych, bardzo wrażliwych na spadek wolumenu.

-

· Opóźnienie wypłat: skarbiec HLP wymaga 4 dni blokady, wypłaty z giełd scentralizowanych trwają 24‑48 godzin

To klasyczna konstrukcja efektu podwójnego uderzenia Davisa: spadek cen aktywów kryptowalutowych → spadek wolumenu obrotu & opłat transakcyjnych, jednocześnie kurczenie się mnożników wyceny → powstaje błędne koło.

Wycena $HYPE opiera się głównie na wynikach z ostatniego roku hossy. Jednak w Web3 przychody są wysoce cykliczne. Powinniśmy odpowiednio dostosować podstawowe założenia.

W przeciwieństwie do amerykańskich akcji, gdzie S&P od 2008 roku wykazuje niemal płynny wzrost, rynek kryptowalut nadal charakteryzuje się cyklami gwałtownych wzrostów i spadków. Chociaż czynniki makroekonomiczne są trudne do ilościowego ujęcia, umiejętność rozpoznania tych cykli odróżnia dobrych traderów od najlepszych w branży.

2.3 Wskaźniki natywne dla krypto

Wiemy, że nawet w tradycyjnych finansach wskaźnik P/E nie jest jedynym wyznacznikiem, istnieją także EV/EBITDA, P/FCF, ROIC. Dla HYPE należy wziąć pod uwagę także inne ważne wskaźniki, w tym:

-

TVL: 4.3 billions USD, ale wyraźny trend spadkowy w stosunku do szczytu 6.1 billions USD w 2025.09.

-

P/TVL: 2.0 (Solana 1.5).

Udział w rynku: udział spadł ze szczytowych 80% do 70%, credit to czarny koń Aster. Oczywiście są też lighter edgex i wiele innych.

3. Dave to idiota, który sieje FUD na temat HYPE? Nie do końca

Mimo że obecnie nie popieram inwestycji w HYPE, moje negatywne nastawienie dotyczy tylko perspektywy średnioterminowej. Jeśli spojrzymy na dłuższy horyzont inwestycyjny 2-5 lat, HYPE zdecydowanie zasługuje na inwestycję. To nie wymaga dodatkowych wyjaśnień.

Kompletna decyzja inwestycyjna zależy od wielu czynników, w tym udziału w portfelu, tolerancji na obsunięcia i celów inwestycyjnych itd.

W bessie wszystkie projekty są pod presją, więc jaka jest alternatywa?

Obecnie prediction market mogą oferować lepszy stosunek jakości do ceny, @a16z research wskazuje, że korelacja prediction market z szerokim rynkiem wynosi tylko 0.2‑0.4, w porównaniu do > 0.8 dla $HYPE.

Co więcej, rok 2026 przyniesie wiele wydarzeń o wysokim zainteresowaniu, takich jak Mistrzostwa Świata (ostatni turniej dla wielu legend jak Messi czy Ronaldo), wybory śródokresowe w USA, Zimowe Igrzyska Olimpijskie, Mistrzostwa Świata w League of Legends itd., a także wiele premier gier, filmów i anime, np. GTA6. Można przewidzieć, że będzie to rok boomu zakładów. Znaczna ilość kapitału zewnętrznego może napłynąć do tego segmentu, co może nawet wpłynąć na Nasdaq. Dlatego w średnim terminie projekty prediction market zasługują na uwagę.