W przeddzień grudniowego posiedzenia FOMC, urzędnicy Rezerwy Federalnej podzielili się na dwa równie silne obozy, kluczowe dane gospodarcze są nieobecne z powodu zawieszenia pracy rządu, a Trump wkrótce ogłosi nowego przewodniczącego – te trzy siły splatają się, tworząc najbardziej złożony dylemat decyzyjny Fedu w ostatnich latach.

Grudniowa decyzja Fed w sprawie stóp procentowych stoi w obliczu bezprecedensowo złożonej sytuacji – poważne podziały wewnętrzne, brak kluczowych danych gospodarczych z powodu zawieszenia pracy rządu oraz nadchodząca zmiana przywództwa razem tworzą najbardziej niepewne środowisko polityki monetarnej Fedu w ostatnich latach.

I. Podział na jastrzębie i gołębie: ujawnione podziały wewnątrz Fed

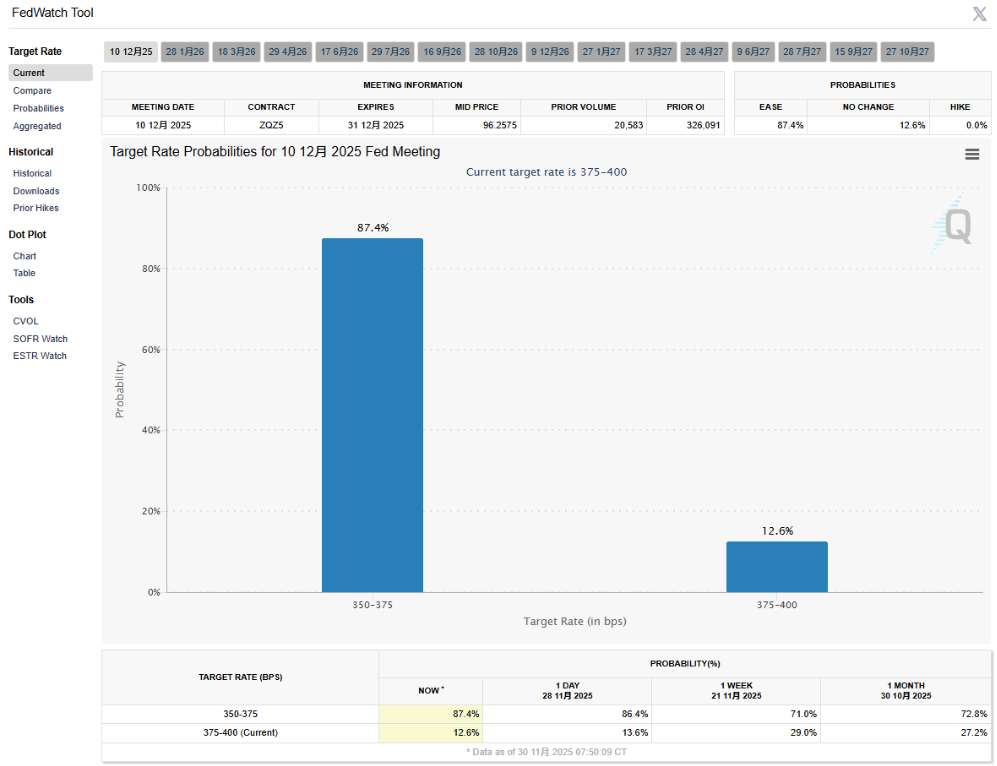

● Do grudniowego posiedzenia FOMC pozostało mniej niż dwa tygodnie, a nerwy globalnych inwestorów są napięte do granic. Prezes Fed z Nowego Jorku Williams, wypowiadając się w tonie gołębim, stwierdził, że „w krótkim terminie jest jeszcze przestrzeń do dalszych dostosowań stóp”, co spowodowało wzrost oczekiwań na obniżkę stóp w grudniu z 30% do 87,4%.

Wewnątrz Fedu stanowiska „jastrzębi” i „gołębi” są całkowicie przeciwstawne, a różnice w polityce zostały ujawnione publicznie.

● Obóz „gołębi” głównie obawia się pogorszenia sytuacji na rynku pracy i opowiada się za dalszymi obniżkami stóp. Członkowie zarządu Fed Milan i Waller są reprezentantami tego obozu. Milan ostatnio stwierdził, że gospodarka USA „potrzebuje znacznych obniżek stóp”, ostrzegając, że obecna polityka pieniężna sprawia, iż koszty kredytu są zbyt wysokie, co podnosi stopę bezrobocia i hamuje rozwój gospodarczy.

Jeśli chodzi o skalę obniżek, Milan opowiada się za serią obniżek o 50 punktów bazowych, aby jak najszybciej sprowadzić stopy do poziomu neutralnego.

● „Jastrzębie” natomiast postrzegają inflację jako główne zagrożenie i opowiadają się za utrzymaniem stóp bez zmian. Członek FOMC w tym roku i prezes Fed z St. Louis, Musalem, stwierdził, że biorąc pod uwagę inflację powyżej celu, urzędnicy Fed powinni działać ostrożnie.

W tym kontekście oczekiwania na obniżki stóp gwałtownie się zmieniały w krótkim czasie. Narzędzie „FedWatch” CME pokazuje, że po październikowym posiedzeniu FOMC oczekiwania na obniżkę spadły z ponad 90% do 70%; wraz z kolejnymi „jastrzębimi” wypowiedziami urzędników Fed w połowie listopada, prawdopodobieństwo obniżki w grudniu spadło do poniżej 30%.

● Jednak po ostatnim wzroście głosów „gołębich”, prawdopodobieństwo obniżki w grudniu ponownie wzrosło do około 87%.

II. „Decyzje we mgle” Fed

Brak kluczowych danych gospodarczych stał się „katalizatorem” pogłębiającym podziały. Z powodu wcześniejszego „shutdownu” rządu federalnego USA, wiele kluczowych danych gospodarczych zostało opóźnionych.

● Raport o zatrudnieniu poza rolnictwem za październik został oficjalnie anulowany i zostanie połączony z danymi za listopad, a publikacja nastąpi 16 grudnia – czyli sześć dni po zakończeniu grudniowego posiedzenia FOMC.

● Jednocześnie zabraknie raportu o indeksie cen konsumpcyjnych za październik, a CPI za listopad zostanie opublikowany 18 grudnia, co oznacza, że Fed będzie podejmował decyzję o stopach w warunkach braku danych.

● Ta bezprecedensowa „próżnia informacyjna” stawia decydentów, którzy zwykle polegają na danych, w trudnej sytuacji. Zarówno „gołębie”, jak i „jastrzębie” nie mogą poprzeć swoich ocen gospodarki najnowszymi danymi.

● Dla decyzji Fed brak kluczowych danych może mieć wiele skutków: po pierwsze, model decyzyjny staje się ostrożniejszy. Brak danych podstawowych pozbawia Fed kluczowych podstaw do kształtowania polityki, zmuszając do podejmowania decyzji we „mgle danych”.

● Najnowsza „Beżowa Księga” również potwierdza trudności, z jakimi boryka się gospodarka USA. Raport pokazuje, że w ostatnich tygodniach ogólna aktywność gospodarcza w USA niewiele się zmieniła, ale dalszy spadek wydatków konsumpcyjnych stał się głównym czynnikiem hamującym gospodarkę, a „shutdown” rządu wpłynął na decyzje konsumentów.

III. Odliczanie do wyboru przewodniczącego Fed

● W momencie niepewności co do kierunku polityki pieniężnej, Fed czeka także zmiana przywództwa. Prezydent USA Trump powiedział w niedzielę: „Wiem, kogo wybiorę na przewodniczącego Fed, wkrótce to ogłoszę.”

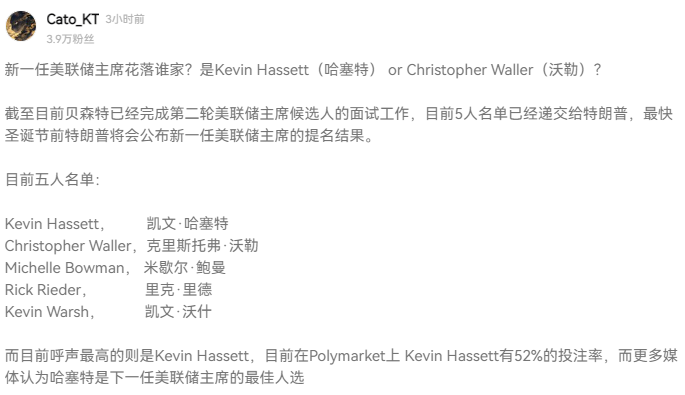

● Dyrektor Narodowej Rady Gospodarczej Białego Domu, Kevin Hassett, stał się najpoważniejszym kandydatem do zastąpienia Powella. Hassett odmówił bezpośredniej odpowiedzi w programie CBS na pytanie, czy jest liderem wyścigu o stanowisko po Powellu, ale podkreślił pozytywną reakcję rynku na wiadomość o rychłym ogłoszeniu kandydata przez Trumpa.

● Hassett powiedział: „Przeprowadziliśmy świetną aukcję obligacji skarbowych, a stopy procentowe spadły. Uważam, że Amerykanie mogą oczekiwać, że prezydent Trump wybierze kogoś, kto pomoże im uzyskać tańsze kredyty samochodowe i łatwiejszy dostęp do kredytów hipotecznych o niskim oprocentowaniu.”

● Sekretarz Skarbu Besent, odpowiedzialny za nadzór nad procesem wyboru, powiedział w zeszłym tygodniu, że Trump może ogłosić nominację przed świętami Bożego Narodzenia.

● Jeśli Hassett obejmie stanowisko, może to oznaczać bardziej łagodne nastawienie Fed w polityce pieniężnej. Hassett jest obecnie powszechnie postrzegany jako najpoważniejszy kandydat do zastąpienia obecnego przewodniczącego Fed Powella i jeśli zostanie wybrany, prawdopodobnie będzie dążył do bardziej agresywnego tempa obniżek stóp.

IV. Globalna wycena aktywów na nowo

Kierunek polityki Fed i zmiana przywództwa wywołają globalną rewizję wyceny aktywów.

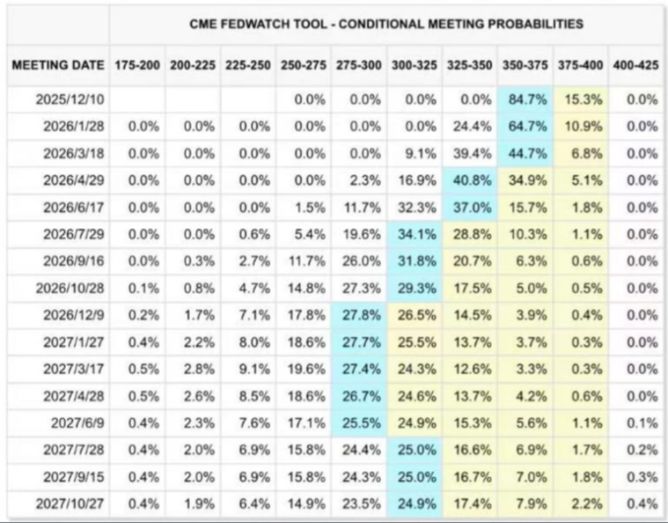

● Zgodnie z narzędziem CME „FedWatch”, prawdopodobieństwo obniżki stóp o 25 punktów bazowych w grudniu wzrosło do 84,7%, a prawdopodobieństwo utrzymania stóp bez zmian wynosi 15,3%. Do stycznia przyszłego roku prawdopodobieństwo łącznej obniżki o 25 punktów bazowych wynosi 64,7%, utrzymania stóp bez zmian – 10,9%, a łącznej obniżki o 50 punktów bazowych – 24,4%.

● Na Wall Street rosną optymistyczne oczekiwania wobec rynku akcji USA. Goldman Sachs ogłosił niedawno, że Fed przeprowadzi trzecią z rzędu obniżkę stóp na grudniowym posiedzeniu. Spowolnienie inflacji i ochłodzenie rynku pracy dają decydentom przestrzeń do dalszego luzowania polityki pieniężnej.

● JPMorgan pilnie skorygował swoje prognozy, przewidując, że Fed obniży stopy o 25 punktów bazowych zarówno w grudniu, jak i w styczniu. Bank podkreślił również, że odporność gospodarki USA i trwający supercykl AI zapewnią solidne fundamenty dla rynku akcji.

● Strategowie Deutsche Banku przewidują, że indeks S&P 500 wzrośnie do 8000 punktów do końca 2026 roku, co oznacza jeszcze około 18% potencjału wzrostu, wspieranego przez silne zyski i rosnące wykupy akcji.

V. „Zarządzanie ryzykiem” Fed poprzez obniżki stóp

Z historycznego punktu widzenia, gdy Fed obniża stopy w środowisku stosunkowo niskiego bezrobocia, nazywa się to zwykle „zarządzaniem ryzykiem” lub „dostosowaniem w trakcie cyklu”.

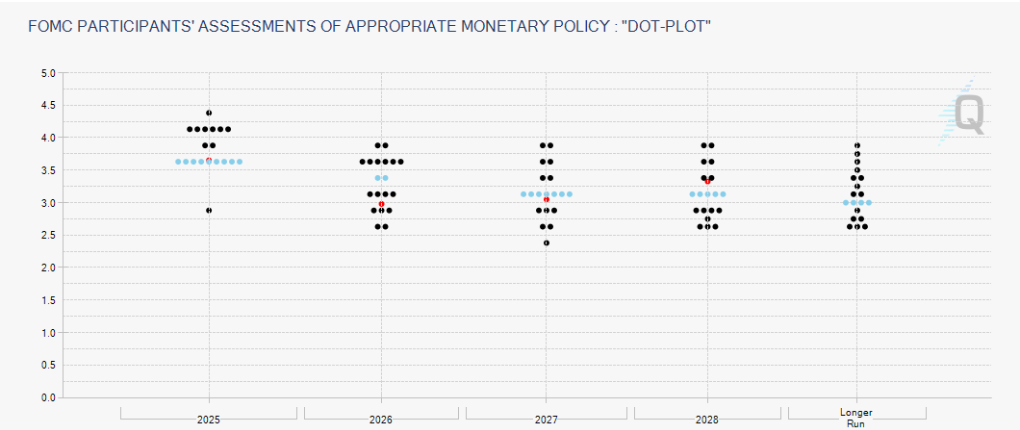

● Ekonomista CME, dr Mark Shore, wskazuje, że od lat 70., gdy stopa bezrobocia była poniżej 4,6%, Fed jako „dostosowanie” obniżał stopy tylko trzy razy: w 1998, 2019 i we wrześniu 2025 roku.

● Podczas dostosowania w 1998 roku, Fed obniżył stopę funduszy federalnych o 25 punktów bazowych z powodu kryzysu zadłużeniowego w Rosji, a następnie dwukrotnie o kolejne 25 punktów bazowych.

● W 2019 roku, mimo bardzo silnego rynku pracy i najniższej od 50 lat stopy bezrobocia, Fed przeprowadził trzy obniżki stóp. Zgodnie z protokołem z posiedzenia FOMC, powody obniżek obejmowały „oznaki spowolnienia aktywności gospodarczej w ostatnich kilku kwartałach” oraz „znaczne spowolnienie wzrostu gospodarczego za granicą”.

Doświadczenie historyczne pokazuje, że po „dostosowaniu” Fed zwykle przeprowadza jeszcze dwie obniżki stóp po 25 punktów bazowych każda.

W tym grudniu przewodniczący Fed Powell stoi przed najdelikatniejszym wyzwaniem równowagi w swojej karierze. Niezależnie od tego, czy wybierze „jastrzębią obniżkę” – czyli obniżkę stóp przy jednoczesnym podniesieniu poprzeczki dla kolejnych działań, czy „gołębie wstrzymanie” – czyli poczekanie na pełniejsze dane w styczniu, każda decyzja wywoła reakcję łańcuchową na rynku.

Nadchodząca decyzja Fed to nie tylko kolejna zmiana stóp procentowych, ale sztuka poszukiwania równowagi w warunkach mgły danych, presji politycznej i wewnętrznych podziałów.