Po powrocie bitcoin do poziomu 90 000 dolarów, czy następne będzie świąteczne odbicie czy świąteczny krach?

W tym roku na Święto Dziękczynienia jesteśmy wdzięczni za powrót Bitcoina do poziomu 90 tysięcy dolarów.

Niezależnie od tego, czy to Chińczycy, czy obcokrajowcy, wszyscy nie mogą oprzeć się tradycyjnej potrzebie „spędzenia świąt w gronie rodzinnym”. Każdego roku, w czwarty czwartek listopada, w Stanach Zjednoczonych obchodzone jest jedno z najważniejszych świąt – Święto Dziękczynienia.

W tym roku, podczas Święta Dziękczynienia, ludzie z branży kryptowalut najprawdopodobniej są najbardziej wdzięczni za powrót ceny bitcoina do 90 000 dolarów.

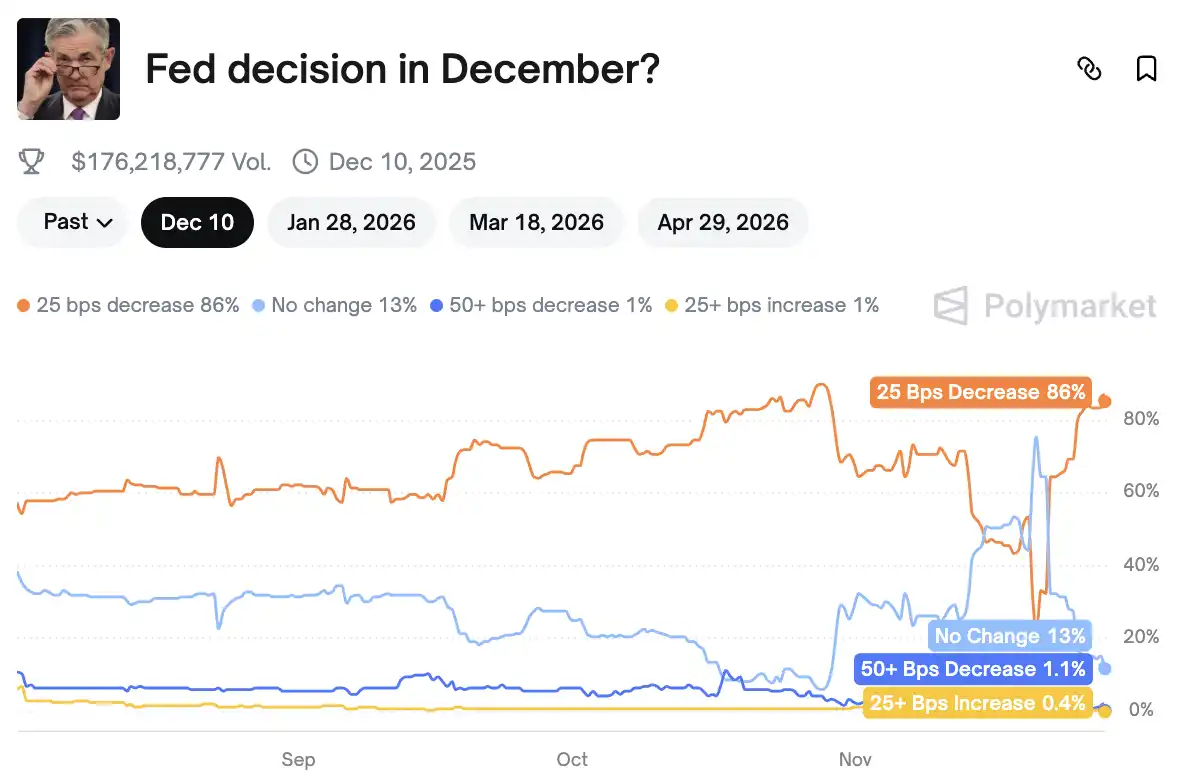

Oprócz wpływu „świątecznych nastrojów rynkowych”, kluczową rolę odegrała także „Beżowa Księga” – raport, który z powodu zawieszenia pracy rządu niespodziewanie stał się podstawą do podjęcia kluczowych decyzji. Prawdopodobieństwo obniżki stóp procentowych przez Fed w grudniu wzrosło z 20% tydzień temu do 86%.

Kiedy Fed zmienia swoje nastawienie, gdy główne gospodarki świata jednocześnie uruchamiają „tryb drukowania pieniędzy”, a pęknięcia w tradycyjnym systemie finansowym stają się coraz większe, aktywa kryptowalutowe stoją przed swoim najważniejszym sezonowym oknem. Co się stanie z branżą kryptowalut, gdy globalna płynność zostanie uwolniona? Co ważniejsze, czy nadchodzące święto będzie Bożym Narodzeniem, czy raczej „Bożonarodzeniową katastrofą”?

Prawdopodobieństwo obniżki stóp w grudniu wzrosło do 86%

Z danych Polymarket wynika, że prawdopodobieństwo obniżki stóp procentowych przez Fed o 25 punktów bazowych podczas grudniowego posiedzenia wzrosło z około 20% tydzień temu do 86%. To jeden z głównych powodów ostatnich wzrostów bitcoina – zmiana prawdopodobieństwa wynika z raportu gospodarczego „Beżowa Księga”.

Kluczowy raport decydujący o obniżce stóp

W środę oficjalnie opublikowano „Beżową Księgę”, przygotowaną przez Fed w Dallas i zbierającą najnowsze informacje z 12 regionów USA. Zazwyczaj jest to rutynowy materiał, ale z powodu zawieszenia pracy rządu i braku aktualizacji wielu kluczowych danych gospodarczych, raport ten stał się dla FOMC jednym z nielicznych, kompleksowych źródeł informacji przed podjęciem decyzji.

Innymi słowy, w sytuacji braku danych, jest to jedno z niewielu okien, przez które Fed może zobaczyć rzeczywisty stan gospodarki na poziomie podstawowym.

Ogólna ocena raportu jest bardzo bezpośrednia: aktywność gospodarcza prawie się nie zmieniła, popyt na pracę nadal słabnie, presja kosztowa dla firm rośnie, a skłonność konsumentów do wydatków staje się ostrożniejsza. Pod powierzchnią pozornej stabilności amerykańskiej gospodarki zaczynają pojawiać się strukturalne osłabienia.

Najbardziej komentowaną częścią raportu jest opis zmian na rynku pracy. W ciągu ostatnich sześciu tygodni na amerykańskim rynku pracy nie pojawiło się zbyt wiele pozytywnych sygnałów. Około połowa regionalnych oddziałów Fed wskazuje, że lokalne firmy coraz mniej chętnie zatrudniają nowych pracowników, a nawet wykazują tendencję do „niezatrudniania, jeśli nie muszą”. Trudności z rekrutacją wyraźnie zmalały w wielu branżach, co stanowi wyraźny kontrast z poważnym niedoborem siły roboczej w ciągu ostatnich dwóch lat. Na przykład w regionie Atlanty, obejmującym kilka stanów południowo-wschodnich USA, wiele firm albo przeprowadza zwolnienia, albo zatrudnia tylko w minimalnym stopniu, by zastąpić odchodzących pracowników; natomiast w regionie Cleveland, obejmującym Ohio, Pensylwanię i inne stany, niektórzy detaliści zmniejszają zatrudnienie z powodu spadku sprzedaży. Zmiany te oznaczają, że rozluźnienie rynku pracy nie jest już zjawiskiem jednostkowym, lecz stopniowo rozprzestrzenia się na szersze branże i regiony.

Jednocześnie, choć presja inflacyjna została określona jako „umiarkowana”, rzeczywista sytuacja firm jest bardziej złożona niż sugerują to liczby. Część firm produkcyjnych i detalicznych nadal odczuwa presję wzrostu kosztów, a jednym z powodów są cła – na przykład browar z regionu Minneapolis zgłosił, że wzrost cen puszek aluminiowych wyraźnie podniósł koszty produkcji. Jeszcze większym problemem są jednak koszty opieki zdrowotnej, które zostały wymienione przez niemal wszystkie regiony. Zapewnienie pracownikom ubezpieczenia zdrowotnego staje się coraz droższe i, w przeciwieństwie do ceł, nie jest to koszt cykliczny, lecz długoterminowy trend trudny do odwrócenia. Firmy muszą więc dokonywać trudnych wyborów między „podnoszeniem cen” a „kurczeniem się marż zysku”. Niektóre firmy przerzucają koszty na konsumentów, co dodatkowo podnosi ceny; inne decydują się na samodzielne ponoszenie kosztów, co jeszcze bardziej ogranicza ich zyski. W obu przypadkach skutki te znajdą odzwierciedlenie w najbliższych miesiącach w CPI i wynikach finansowych firm.

Zmiany po stronie konsumentów są równie istotne jak te po stronie firm. Osoby o wysokich dochodach nadal napędzają wyniki segmentu premium w handlu detalicznym, ale szersza grupa amerykańskich gospodarstw domowych ogranicza wydatki. W wielu regionach zauważono, że konsumenci coraz trudniej akceptują podwyżki cen, zwłaszcza gospodarstwa o niskich i średnich dochodach, które w obliczu napiętych budżetów wolą odkładać lub rezygnować z niekoniecznych zakupów. Szczególnie typowe są opinie dealerów samochodowych: wraz z wygaśnięciem federalnych dopłat podatkowych sprzedaż samochodów elektrycznych gwałtownie spadła, co pokazuje, że konsumenci są coraz ostrożniejsi przy większych wydatkach, nawet w branżach, które wcześniej dynamicznie rosły.

Wśród różnych zakłóceń gospodarczych, wpływ zawieszenia pracy rządu został w tym raporcie wyraźnie podkreślony. Czas trwania zawieszenia był rekordowo długi, co bezpośrednio wpłynęło na dochody pracowników federalnych, a ich ograniczenie wydatków przełożyło się na spadek konsumpcji lokalnej – w regionie Filadelfii sprzedaż samochodów wyraźnie spadła. Co zaskakujące, zawieszenie pracy rządu wpłynęło także na inne obszary gospodarki. Na niektórych lotniskach w regionie Midwestu z powodu spadku liczby pasażerów zapanował chaos, a aktywność gospodarcza spowolniła. Niektóre firmy odnotowały opóźnienia w realizacji zamówień. Ten efekt domina pokazuje, że wpływ zawieszenia pracy rządu na gospodarkę jest znacznie głębszy niż samo „wstrzymanie funkcji rządowych”.

Na bardziej ogólnym poziomie technologicznym, sztuczna inteligencja po cichu zmienia strukturę gospodarki. Respondenci „Beżowej Księgi” wskazują na subtelne zjawisko „dwutorowości”: z jednej strony AI napędza wzrost inwestycji – na przykład producent z regionu Bostonu otrzymał więcej zamówień dzięki rosnącemu zapotrzebowaniu na infrastrukturę AI; z drugiej strony, niektóre firmy zaczynają ograniczać liczbę stanowisk podstawowych, ponieważ prace te są częściowo zastępowane przez narzędzia AI. Podobne obawy pojawiają się nawet w edukacji – uczelnie w regionie Bostonu informują, że wielu studentów obawia się, iż tradycyjne zawody zostaną w przyszłości dotknięte przez AI, dlatego chętniej wybierają kierunki takie jak data science, które są bardziej „odporne na ryzyko”. Oznacza to, że wpływ AI na strukturę gospodarki przenika już z poziomu przemysłu na stronę podaży talentów.

Warto zauważyć, że zmiany przedstawione w „Beżowej Księdze” potwierdzają się także w najnowszych danych. Oznaki osłabienia rynku pracy pojawiają się jednocześnie w wielu regionach, a na poziomie cen wskaźnik cen producentów (PPI) wzrósł rok do roku tylko o 2,7%, co jest najniższym poziomem od lipca; ceny bazowe również wykazują tendencję spadkową, bez oznak ponownego przyspieszenia. Oba wskaźniki – zatrudnienie i inflacja – które są bezpośrednio związane z polityką pieniężną, skłaniają rynek do ponownej oceny kolejnych kroków Fed.

Gospodarcze „osłabienie” rozprzestrzenia się na regionalne oddziały Fed

Ogólnokrajowe trendy można zobaczyć w danych makroekonomicznych, ale raporty regionalnych oddziałów Fed pozwalają przyjrzeć się z bliska firmom i gospodarstwom domowym, ukazując, że spowolnienie gospodarcze w USA nie jest jednolite, lecz ma charakter „rozproszony”.

Na północnym wschodzie firmy z regionu Bostonu ogólnie raportują niewielką ekspansję aktywności gospodarczej, a sprzedaż domów po długim okresie stagnacji zaczęła nieco rosnąć. Wydatki konsumpcyjne utrzymują się na stałym poziomie, zatrudnienie nieco spadło, a wzrost płac jest umiarkowany. Wzrost kosztów żywności podniósł ceny artykułów spożywczych, ale ogólna presja cenowa pozostaje pod kontrolą, a perspektywy są ostrożnie optymistyczne.

Sytuacja w regionie Nowego Jorku jest wyraźnie chłodniejsza. Tam aktywność gospodarcza lekko spadła, wielu dużych pracodawców rozpoczęło zwolnienia, a zatrudnienie nieznacznie się skurczyło. Wzrost cen spowolnił, ale nadal jest wysoki; produkcja przemysłowa nieco się poprawiła, ale wydatki konsumpcyjne pozostają słabe, a tylko segment premium w handlu detalicznym utrzymuje odporność. Oczekiwania firm co do przyszłości są ogólnie niskie, a wielu uważa, że w krótkim okresie nie nastąpi wyraźna poprawa.

Nieco dalej na południe, Fed w Filadelfii opisuje rzeczywistość, w której „osłabienie pojawiło się jeszcze przed zawieszeniem pracy rządu”. Większość branż doświadcza umiarkowanego spadku, zatrudnienie również maleje, a presja cenowa ogranicza przestrzeń życiową rodzin o niskich i średnich dochodach. Ostatnie zmiany polityki rządu sprawiły, że wiele małych i średnich firm czuje się przypartych do muru.

Jeszcze dalej na południe, region Richmond wydaje się nieco bardziej odporny. Gospodarka ogólnie utrzymuje umiarkowany wzrost, konsumenci są ostrożni przy większych zakupach, ale codzienne wydatki powoli rosną. Aktywność przemysłowa nieznacznie się skurczyła, inne branże pozostały stabilne. Zatrudnienie nie uległo większym zmianom, pracodawcy wolą utrzymać obecne zespoły, a płace i ceny rosną umiarkowanie.

Region południowy, objęty przez Fed w Atlancie, przypomina raczej „zatrzymanie się w miejscu”: aktywność gospodarcza jest zasadniczo stabilna, zatrudnienie stabilne, a ceny i płace rosną umiarkowanie. Wzrost sprzedaży detalicznej spowolnił, turystyka nieco się zmniejszyła, rynek nieruchomości pozostaje pod presją, ale nieruchomości komercyjne wykazują oznaki stabilizacji. Popyt na energię nieznacznie wzrósł, a przemysł i transport utrzymują niskie tempo wzrostu.

W regionie St. Louis w centrum kraju aktywność gospodarcza i zatrudnienie „nie wykazują wyraźnych zmian”, ale z powodu zawieszenia pracy rządu popyt nadal słabnie. Ceny rosną umiarkowanie, ale firmy obawiają się, że w ciągu najbliższych sześciu miesięcy wzrost cen się nasili. W obliczu podwójnej presji spowolnienia gospodarczego i wzrostu kosztów, nastroje biznesowe są tam już lekko pesymistyczne.

Te lokalne raporty razem dają obraz amerykańskiej gospodarki: nie ma pełnej recesji ani wyraźnego ożywienia, lecz różne stopnie osłabienia w różnych miejscach. To właśnie ta „różnorodność temperatur” w lokalnych próbkach sprawia, że Fed przed kolejnym posiedzeniem musi zmierzyć się z bardziej realnym problemem – koszt wysokich stóp procentowych fermentuje w każdym zakątku kraju.

Nastawienie urzędników Fed się zmienia

Jeśli „Beżowa Księga” wystarczająco jasno pokazuje „wyraz twarzy” realnej gospodarki, to wypowiedzi urzędników Fed z ostatnich dwóch tygodni jeszcze wyraźniej wskazują na cichą zmianę polityki. Drobne zmiany tonu mogą wydawać się jedynie kwestią sformułowań, ale na tym etapie każda zmiana temperatury tonu często oznacza zmianę oceny ryzyka wewnątrz instytucji.

Kilka kluczowych osób zaczęło podkreślać ten sam fakt: gospodarka USA się ochładza, ceny spadają szybciej niż oczekiwano, a spowolnienie rynku pracy „zasługuje na uwagę”. W porównaniu z niemal jednolitym przez ostatni rok tonem „musimy utrzymać wystarczająco restrykcyjne warunki polityki”, obecne wypowiedzi są wyraźnie łagodniejsze. Szczególnie ostrożne stały się wypowiedzi dotyczące zatrudnienia – niektórzy urzędnicy coraz częściej używają słów takich jak „stabilny”, „spowalniający”, „zmierzający w bardziej zrównoważonym kierunku”, zamiast podkreślać „nadal przegrzany”.

Taki sposób opisu rzadko pojawia się w końcowej fazie cyklu jastrzębiego – bardziej przypomina „widzimy pewne wstępne oznaki, obecna polityka może być już wystarczająco restrykcyjna”.

Niektórzy urzędnicy zaczęli nawet wyraźnie mówić, że nadmierne zacieśnianie polityki niesie niepotrzebne ryzyko dla gospodarki. Sama obecność takiego stwierdzenia jest sygnałem: gdy zaczynają obawiać się skutków ubocznych „nadmiernego zacieśnienia”, oznacza to, że kierunek polityki przestaje być jednokierunkowy i wchodzi w fazę wymagającą dostrojenia i równowagi.

Zmian tych nie przeoczył rynek. Traderzy stóp procentowych zareagowali jako pierwsi, a wyceny na rynku kontraktów terminowych w ciągu kilku dni wyraźnie się zmieniły. Oczekiwania na obniżkę stóp, które wcześniej przewidywano „najwcześniej w połowie przyszłego roku”, zostały stopniowo przesunięte na wiosnę. Jeszcze kilka tygodni temu nikt nie odważył się publicznie mówić o „obniżce stóp przed połową roku”, a teraz pojawia się to już w podstawowych prognozach wielu banków inwestycyjnych. Logika rynku nie jest skomplikowana:

Jeśli zatrudnienie nadal będzie słabe, inflacja będzie spadać, a wzrost gospodarczy przez dłuższy czas będzie oscylować wokół zera, utrzymywanie zbyt wysokich stóp procentowych tylko pogorszy sytuację. Fed ostatecznie będzie musiał wybrać między „utrzymaniem restrykcji” a „zapobieganiem twardemu lądowaniu gospodarki”, a obecne sygnały wskazują, że szala zaczyna się lekko przechylać.

Dlatego, gdy „Beżowa Księga” pokazuje, że temperatura gospodarki spada do „chłodnej”, zmiana nastawienia Fed i ponowna wycena rynku zaczynają się wzajemnie potwierdzać. Tworzy się spójna narracja: gospodarka USA nie spada gwałtownie, ale jej siła powoli się wyczerpuje; inflacja nie zniknęła całkowicie, ale zmierza w kierunku „kontrolowanym”; polityka nie zmieniła się jeszcze wyraźnie, ale nie jest już tak zdecydowanie restrykcyjna jak w zeszłym roku.

Nowy cykl globalnej płynności

Niepokój za 11,5 biliona jenów nowego długu Japonii

Podczas gdy w USA oczekiwania się rozluźniają, główne gospodarki zagraniczne po cichu rozpoczynają „globalną reflację”, na przykład Japonia.

Obecny pakiet stymulacyjny Japonii jest znacznie większy, niż się spodziewano. 26 listopada wiele mediów, powołując się na osoby zaznajomione ze sprawą, poinformowało, że rząd premier Sanyae Takai zamierza wyemitować co najmniej 11,5 biliona jenów nowych obligacji (około 73,5 miliarda dolarów) na najnowszy pakiet stymulacyjny. Ta kwota jest prawie dwukrotnie większa niż budżet stymulacyjny z czasów Shigeru Ishiby w zeszłym roku. Oznacza to, że japońska polityka fiskalna przeszła od „ostrożności” do „konieczności podtrzymania gospodarki”.

Chociaż władze przewidują, że wpływy z podatków w tym roku fiskalnym osiągną rekordowe 80,7 biliona jenów, rynek nie jest spokojny. Inwestorzy bardziej martwią się o długoterminową stabilność finansów publicznych Japonii. To tłumaczy, dlaczego ostatnio jen jest nieustannie wyprzedawany, rentowność japońskich obligacji rządowych wzrosła do najwyższego poziomu od 20 lat, a kurs USD/JPY utrzymuje się na wysokim poziomie.

Jednocześnie ten pakiet stymulacyjny ma przynieść realny wzrost PKB o 24 biliony jenów, a całkowity wpływ na gospodarkę wyniesie prawie 265 miliardów dolarów.

W Japonii próbuje się również tłumić krótkoterminową inflację poprzez dotacje, na przykład każda rodzina otrzyma 7 000 jenów na rachunki za media przez trzy kolejne miesiące, aby ustabilizować nastroje konsumenckie. Jednak głębszy wpływ dotyczy przepływów kapitału – ciągłe osłabianie się jena sprawia, że coraz więcej azjatyckich środków szuka nowych kierunków alokacji, a aktywa kryptowalutowe znajdują się na czele tej krzywej ryzyka, którą są gotowi eksplorować.

Analityk kryptowalut Ash Crypto już zestawia japońskie „drukowanie pieniędzy” z politycznym zwrotem Fed, twierdząc, że przesunie to cykl apetytu na ryzyko aż do 2026 roku. Z kolei Dr. Jack Kruse, od dawna wspierający bitcoina, interpretuje to jeszcze dosadniej: wysokie rentowności japońskich obligacji są sygnałem presji na system walut fiducjarnych, a bitcoin jest jednym z nielicznych aktywów, które w takim cyklu nieustannie udowadniają swoją wartość.

Kryzys zadłużenia w Wielkiej Brytanii przypomina rok 2008

Przyjrzyjmy się teraz Wielkiej Brytanii, która ostatnio wywołała niemałe zamieszanie.

Jeśli Japonia „odkręca kurek”, a Chiny „utrzymują płynność”, to brytyjska polityka fiskalna wygląda teraz tak, jakby do przeciekającego już statku dokładano jeszcze więcej ładunku. Najnowszy budżet niemal wywołał zbiorowe marszczenie brwi w londyńskim świecie finansów.

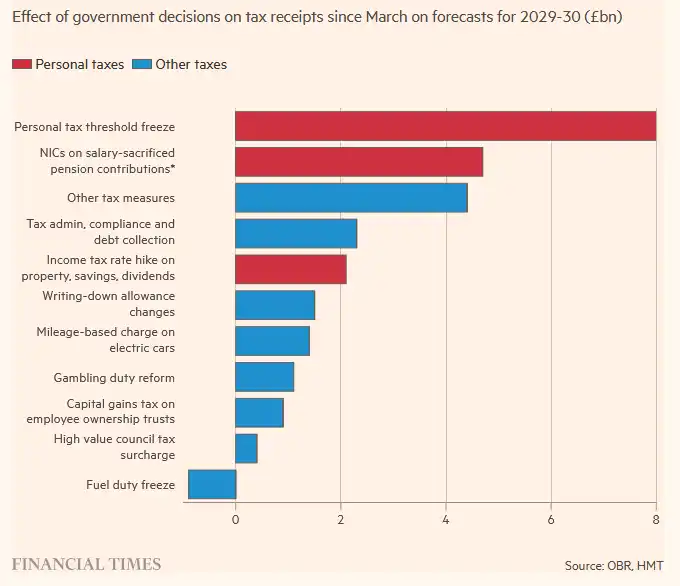

Institute for Fiscal Studies, uważany za jeden z najbardziej autorytatywnych ośrodków analitycznych, nie owija w bawełnę: „Najpierw wydatki, potem rachunek”. Oznacza to, że wydatki są natychmiastowe, a podwyżki podatków wejdą w życie dopiero za kilka lat – to klasyczna struktura fiskalna „zostawiania problemów przyszłym rządom”.

Najbardziej rzuca się w oczy przedłużenie zamrożenia progu podatku dochodowego od osób fizycznych. Ta z pozoru drobna zmiana techniczna przyniesie Ministerstwu Finansów 12,7 miliarda funtów w roku budżetowym 2030-31. Według Office for Budget Responsibility, pod koniec okresu budżetowego jedna czwarta pracowników w Wielkiej Brytanii znajdzie się w wyższym, 40-procentowym progu podatkowym. Oznacza to, że nawet jeśli posłowie Partii Pracy cieszą się z podwyżek podatków dla właścicieli nieruchomości i dywidend, to prawdziwy ciężar spadnie na zwykłych pracowników.

Oprócz tego kolejne podwyżki podatków spadają jedna po drugiej: ograniczono ulgi podatkowe dla planów emerytalnych, co do 2029-30 roku przyniesie prawie 5 miliardów funtów; od 2028 roku nieruchomości warte ponad 2 miliony funtów będą objęte corocznym „podatkiem od rezydencji luksusowych”; od 2026 roku podatek od dywidend wzrośnie o dwa punkty procentowe, a podstawowa i wyższa stawka wyniosą odpowiednio 10,75% i 35,75%. Wszystkie te pozornie „podatki dla bogatych” ostatecznie zostaną przeniesione na całe społeczeństwo w bardziej ukryty sposób.

W zamian za wyższe podatki natychmiast rozszerzono wydatki socjalne. Według OBR, do 2029-30 roku roczne wydatki na świadczenia socjalne będą o 16 miliardów funtów wyższe niż wcześniej przewidywano, w tym dodatkowe koszty związane z likwidacją limitu świadczeń na dwoje dzieci. Kontury presji fiskalnej stają się coraz wyraźniejsze: krótkoterminowe korzyści polityczne, długoterminowa czarna dziura w finansach publicznych.

Tym razem reakcja na budżet była ostrzejsza niż zwykle, częściowo dlatego, że brytyjski deficyt budżetowy nie jest już „nieco większy”, ale zbliża się do poziomu kryzysowego. W ciągu ostatnich 7 miesięcy rząd Wielkiej Brytanii pożyczył 117 miliardów funtów – niemal tyle, ile podczas ratowania całego systemu bankowego w czasie kryzysu finansowego w 2008 roku. Innymi słowy, obecna dziura w brytyjskich finansach publicznych osiągnęła rozmiary kryzysowe bez faktycznego kryzysu.

Nawet zwykle umiarkowany Financial Times użył rzadko spotykanego określenia „brutal”, wskazując, że rząd wciąż nie rozumie podstawowej kwestii: w warunkach długotrwałej stagnacji gospodarczej, ciągłe podnoszenie podatków w celu wypełnienia luki jest z góry skazane na niepowodzenie.

Nastawienie rynku do Wielkiej Brytanii stało się wyjątkowo pesymistyczne: „Wielka Brytania nie ma pieniędzy”, a partia rządząca nie ma realnej ścieżki wzrostu, pozostają tylko wyższe podatki, niższa produktywność i wyższe bezrobocie. Po dalszym powiększeniu deficytu dług prawdopodobnie zostanie „faktycznie zmonetyzowany” – ostateczna presja spadnie na funta, który stanie się „zaworem bezpieczeństwa” rynku.

Dlatego coraz więcej analiz z tradycyjnych finansów przenosi się do świata kryptowalut, a niektórzy podsumowują: gdy waluta zaczyna się pasywnie deprecjonować, a pracownicy i osoby bez majątku są powoli spychani na skraj przepaści, jedynym aktywem, którego nie można dowolnie rozwodnić, są twarde aktywa. W tym także bitcoin.

Boże Narodzenie czy bożonarodzeniowa katastrofa?

Pod koniec roku rynek zwykle zadaje to samo pytanie: czy w tym roku będzie „Boże Narodzenie”, czy „bożonarodzeniowa katastrofa”?

Święto Dziękczynienia dobiega końca, a jego „sezonowy pozytywny wpływ” na amerykańskie akcje jest tematem rynkowym od dziesięcioleci.

W tym roku różnica polega na tym, że korelacja między rynkiem kryptowalut a amerykańskimi akcjami zbliża się do 0,8, a tempo wzrostów i spadków jest niemal zsynchronizowane. Sygnały akumulacji on-chain się wzmacniają, a niska płynność w okresie świątecznym często powoduje, że każdy wzrost zamienia się w „pustą odbitkę”.

Społeczność kryptowalutowa również nieustannie podkreśla: święta to najłatwiejsze okno do pojawienia się krótkoterminowych trendów rynkowych. Niska liczba transakcji oznacza, że nawet niewielki popyt może wybić cenę poza strefę intensywnego handlu, zwłaszcza gdy ostatnio nastroje są chłodne, a tokeny bardziej stabilne.

Można wyczuć, że na rynku powoli kształtuje się konsensus: jeśli po Black Friday na amerykańskich akcjach nastąpi mały rajd, kryptowaluty będą aktywami reagującymi najbardziej gwałtownie; a ethereum jest przez wiele instytucji postrzegane jako „odpowiednik małych spółek o wysokim współczynniku beta”.

Patrząc dalej, z perspektywy Święta Dziękczynienia na Boże Narodzenie, sedno dyskusji przesuwa się z pytania „czy rynek wzrośnie”, na „czy ta sezonowa hossa potrwa do przyszłego roku”.

Tak zwana „świąteczna hossa” została po raz pierwszy zaproponowana w 1972 roku przez Yale’a Hirscha, założyciela Stock Trader’s Almanac, i stopniowo stała się jednym z wielu sezonowych efektów na amerykańskim rynku akcji. Oznacza ona, że w ostatnich pięciu dniach handlowych grudnia i pierwszych dwóch dniach nowego roku amerykańskie akcje zwykle rosną.

W ciągu ostatnich 73 lat indeks S&P przed i po Bożym Narodzeniu wzrastał w 58 latach, co daje skuteczność bliską 80%.

Co ważniejsze, jeśli pojawi się świąteczna hossa, może to być zapowiedź dobrej koniunktury giełdowej w kolejnym roku. Według analizy Yale’a Hirscha, jeśli świąteczna hossa, pierwsze pięć dni nowego roku i „barometr styczniowy” są pozytywne, to prawdopodobieństwo dobrego roku na amerykańskiej giełdzie jest bardzo wysokie.

Innymi słowy, te kilka dni na koniec roku to najbardziej wskaźnikowe mikrookno w całym roku.

Dla bitcoina czwarty kwartał jest historycznie okresem, w którym najłatwiej rozpoczyna się trend. Zarówno wczesne cykle górnicze, jak i późniejsze instytucjonalne alokacje sprawiają, że Q4 jest naturalnym „sezonem rynku byka”. W tym roku dochodzą nowe czynniki: oczekiwania na obniżkę stóp w USA, poprawa płynności w Azji, większa jasność regulacyjna i powrót pozycji instytucjonalnych.

Pytanie staje się więc bardziej praktyczne: jeśli amerykańskie akcje wejdą w świąteczną hossę, czy bitcoin wzrośnie jeszcze mocniej? A jeśli nie, czy bitcoin pójdzie własną drogą?

To wszystko zdecyduje, czy ludzie z branży kryptowalut spędzą Boże Narodzenie, czy raczej „bożonarodzeniową katastrofę”.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Bitcoin na Wall Street już nigdy nie będzie taki sam po cichym ruchu Nasdaq

Bitcoin przygotowuje się na „obiecujący nowy rok”, mimo że przeżywa najgorszy listopad od 7 lat

Od „kto daje pieniądze komu” do „tylko właściwym osobom”: następna generacja Launchpad musi zostać przetasowana

Następna generacja Launchpad może pomóc rozwiązać problem uruchamiania społeczności w sektorze kryptowalut, podczas gdy airdropy do tej pory nie były w stanie tego osiągnąć.