Bitcoin na krótko spadł do 106 000 dolarów, czy to już naprawdę koniec zabawy?

Po obniżce stóp procentowych przez Fed, nastroje rynkowe krótkoterminowo się odwróciły, jednak dane makroekonomiczne wciąż wspierają średnioterminową politykę łagodzenia.

Po ogłoszeniu obniżki stóp procentowych przez Fed, nastroje rynkowe gwałtownie się odwróciły w krótkim terminie, jednak dane makroekonomiczne nadal wspierają średnioterminową politykę łagodzenia.

Autor: ChandlerZ, Foresight News

W nocy 30 października Fed ogłosił najnowszą decyzję dotyczącą stóp procentowych, zgodnie z oczekiwaniami obniżając je o 25 punktów bazowych, obniżając przedział stopy funduszy federalnych do 3,75% – 4,00%, a także ogłaszając zakończenie redukcji bilansu od 1 grudnia. W momencie ogłoszenia wiadomości reakcja rynku była stonowana – indeks S&P 500 i Nasdaq 100 lekko wzrosły, złoto i bitcoin na chwilę zmniejszyły straty. Jednak kilka minut później przewodniczący Fed Powell podczas konferencji prasowej stwierdził, że decyzja o dalszej obniżce stóp w grudniu „nie jest przesądzona”, a wśród członków komitetu istnieją wyraźne rozbieżności.

To oświadczenie szybko zmieniło nastroje rynkowe. Akcje amerykańskie, złoto, bitcoin i obligacje amerykańskie spadły jednocześnie, podczas gdy dolar amerykański wzrósł.

31 października te nastroje nadal się rozprzestrzeniały – bitcoin zanurkował z okolic 111 500 USD do 106 000 USD, ethereum spadło jeszcze mocniej, osiągając minimum poniżej 3 700 USD, a SOL spadł poniżej 180 USD. Według danych CoinAnk, w ciągu ostatnich 24 godzin na całym rynku zlikwidowano pozycje o wartości 1,035 miliarda USD, z czego longi stanowiły 923 miliony USD, a shorty 111 milionów USD. Wśród nich likwidacje na bitcoinie wyniosły 416 milionów USD, a na ethereum 193 miliony USD.

Z drugiej strony, po zamknięciu giełdy amerykańskiej, wszystkie trzy główne indeksy spadły, z Nasdaq na czele. Akcje związane z kryptowalutami spadły jeszcze bardziej – Coinbase (COIN) spadł o 5,77%, Circle (CRCL) o 6,85%, Strategy (MSTR) o 7,55%, Bitmine (BMNR) o 10,47%, SharpLink Gaming (SBET) o 6,17%, American Bitcoin (ABTC) o 6,02% i inne.

Po gorącym początku miesiąca rynek przeszedł z „wzrostów” do trybu „korekty”. Kapitał już się pojawił, narracja nie jest kontynuowana, a przestrzeń do arbitrażu się zmniejszyła. Dla większości posiadaczy kryptowalut taki rytm oznacza realizację zysków i priorytet dla strategii defensywnych.

Rynek kryptowalut pod presją, cień czarnego łabędzia nie znika

W rzeczywistości obecna fala zmienności miała już wcześniej swoje oznaki. Od „czarnego łabędzia” z 11 października kurs bitcoina nie zdołał się w pełni odbudować. W ciągu zaledwie 72 godzin kapitalizacja rynkowa spadła o prawie 40 miliardów USD, a na całym rynku zlikwidowano pozycje o wartości ponad 11 miliardów USD, a indeks strachu spadł do 22. Następujące po tym odbicie napotkało opór przy 116 000 USD, aż do tego tygodnia, gdy wypowiedź Powella wywołała nową falę paniki.

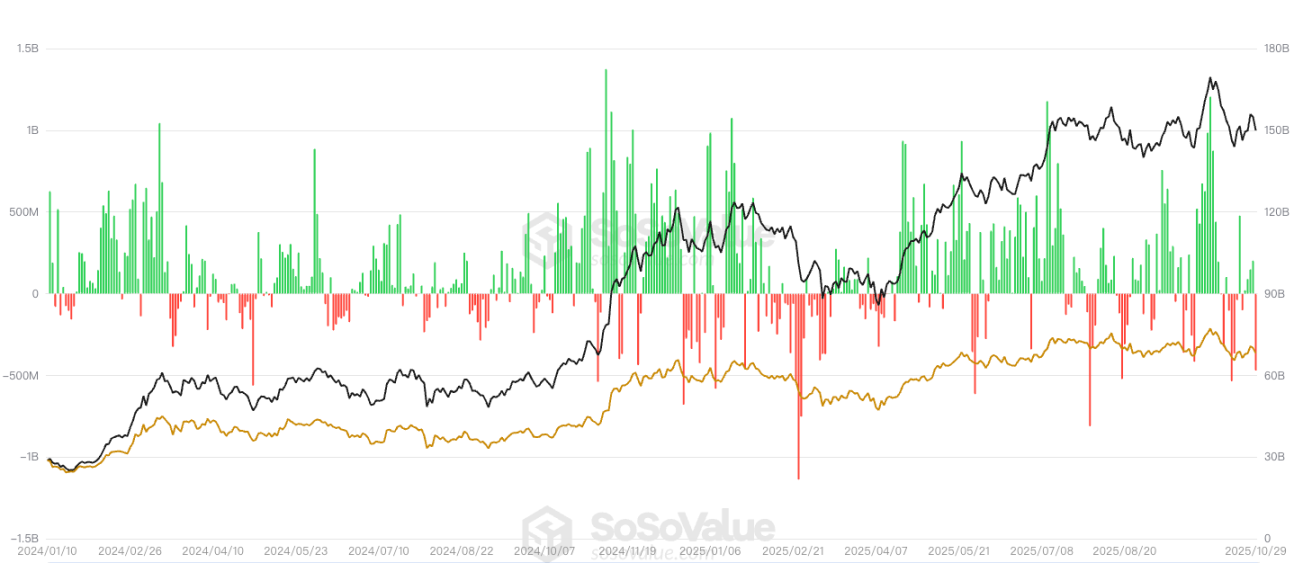

Jeśli chodzi o przepływy kapitału do ETF, według danych SoSoValue, wczoraj bitcoin spot ETF odnotował łączny odpływ netto w wysokości 488 milionów USD, a żaden z dwunastu ETF nie odnotował napływu netto. Największy dzienny odpływ netto miał miejsce w przypadku bitcoin spot ETF Blackrock (IBIT) – 291 milionów USD, a łączny historyczny napływ netto IBIT wynosi obecnie 65,052 miliarda USD. Na drugim miejscu znalazł się ETF ARKB od Ark Invest i 21Shares, z dziennym odpływem netto 65,6193 miliona USD, a łączny historyczny napływ netto ARKB wynosi obecnie 2,053 miliarda USD.

Ethereum spot ETF odnotował łączny odpływ netto w wysokości 184 milionów USD, a żaden z dziewięciu ETF nie odnotował napływu netto. Największy dzienny odpływ netto miał miejsce w przypadku ethereum spot ETF Blackrock (ETHA) – 118 milionów USD, a łączny historyczny napływ netto ETHA wynosi obecnie 14,206 miliarda USD. Na drugim miejscu znalazł się Bitwise ETF ETHW, z dziennym odpływem netto 31,1443 miliona USD, a łączny historyczny napływ netto ETHW wynosi obecnie 399 milionów USD.

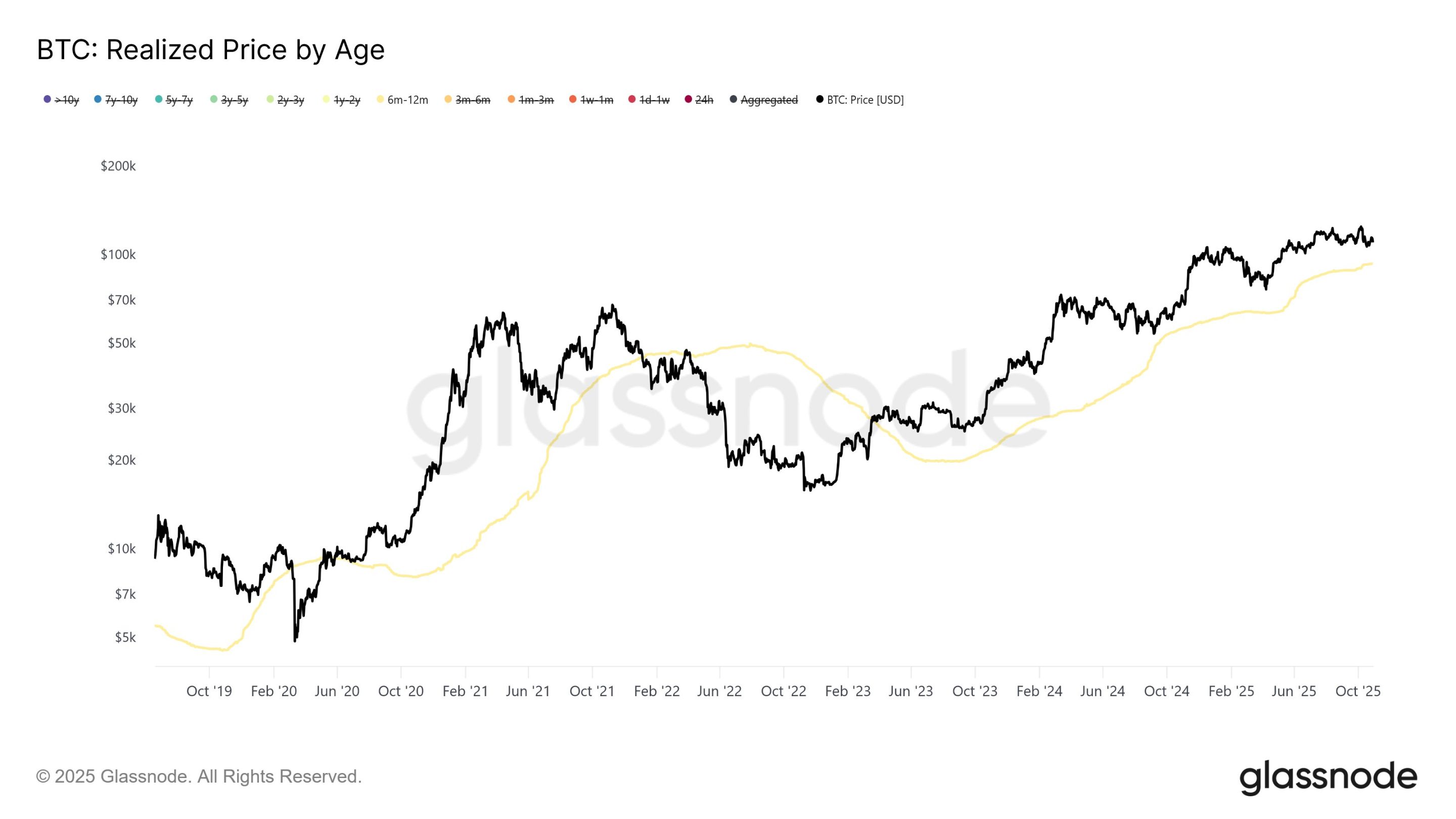

Zgodnie z analizą Glassnode, od połowy lipca długoterminowi posiadacze bitcoina utrzymują stałą presję sprzedażową, ograniczając rynek poniżej 126 000 USD. Dane pokazują, że średnia dzienna sprzedaż długoterminowych posiadaczy wzrosła z około 1 miliarda USD (7-dniowa średnia krocząca) w połowie lipca do 2-3 miliardów USD na początku października. W przeciwieństwie do wcześniejszych faz wysokiej sprzedaży w tej hossie, obecny model dystrybucji charakteryzuje się stopniowym i trwałym charakterem, a nie gwałtowną krótkoterminową sprzedażą.

Dalsza analiza według czasu posiadania pokazuje, że inwestorzy trzymający aktywa przez 6-12 miesięcy odpowiadają za ponad 50% ostatniej presji sprzedażowej, szczególnie w późnej fazie formowania się szczytu cenowego. W okolicach historycznego maksimum bitcoina na poziomie 126 000 USD, dzienna średnia sprzedaż tej grupy osiągnęła 648 milionów USD (7-dniowa średnia krocząca), co stanowi ponad pięciokrotny wzrost w porównaniu z poziomem z początku 2025 roku.

Dane ujawniają również, że ci inwestorzy zgromadzili znaczną ilość bitcoina głównie w okresie od października 2024 roku (podczas wyborów prezydenckich w USA) do kwietnia 2025 roku, przy kosztach bazowych w przedziale od 70 000 do 96 000 USD, średnio około 93 000 USD. Analitycy wskazują, że jeśli cena bitcoina spadnie poniżej przedziału 93 000–96 000 USD, ta grupa poniesie największą presję strat.

Część uczestników rynku uważa, że krach z 11 października i późniejsza korekta stanowiły „mały szczyt cyklu”, a wypowiedź Powella w tym tygodniu wzmocniła krótkoterminową logikę defensywną.

Ponowna wycena płynności

Po krachu „czarnego łabędzia” rynek kryptowalut wszedł w okres głębokiej przebudowy. Dwie główne siły napędzające boom altcoinów w ostatnich latach – wysokoczęstotliwościowa spekulacja detalistów i spekulacyjne zaangażowanie instytucji – rozpadają się jednocześnie. Market makerzy redukują dźwignię, VC wstrzymują inwestycje na rynku pierwotnym, a detaliści po serii likwidacji wycofują się z rynku – płynność praktycznie wyschła.

Bitcoin i ethereum ponownie stały się głównymi aktywami płynnościowymi, mechanizm odkrywania cen dla tokenów z długiego ogona przestał działać, a ich kapitalizacja i narracja musiały ustąpić. Poza nielicznymi projektami infrastrukturalnymi z rzeczywistym przepływem gotówki i bazą użytkowników, takimi jak emisja stablecoinów, mapowanie aktywów RWA czy systemy rozliczeń płatności, pozostałe altcoiny znajdują się w stanie długoterminowego rozcieńczania podaży i wyczerpania popytu. Za odpływem altcoinów stoi kurczenie się całej logiki kapitałowej. Rynek przechodzi z wyceny opartej na narracji do wyceny opartej na przepływach pieniężnych, a kapitał przestaje płacić za koncepcje. Tokeny tracą powód do dalszego wzrostu wartości, a narracja staje się przywilejem nielicznych kluczowych projektów.

Ponadto, popularny w pierwszej połowie tego roku model DAT jest w istocie strukturą finansowania polegającą na wymianie tokenów na akcje. Jego wykonalność zależy od jednego założenia – że na rynku wtórnym znajdą się chętni do zakupu. Gdy dodatkowa płynność wysycha, ten zamknięty obieg natychmiast się rozpada. Projekty nadal chcą pozyskiwać kapitał, FA nadal aranżują transakcje, ale kupujący znikają. Strategy opublikowało raport finansowy za trzeci kwartał 2025 roku. Zysk netto wyniósł 2,8 miliarda USD; posiadanie BTC wzrosło z 597 325 do 640 031 sztuk; jednak cena akcji w tym samym okresie spadła o prawie 14%, a premia rynkowa względem posiadanych BTC się zmniejszyła.

Na długim ogonie DAT praktycznie nie dochodzi do transakcji, a nowe finansowanie staje się zabezpieczeniem tokenów on-chain wobec księgowych udziałów. Na przykład notowana na Nasdaq firma Lite Strategy ogłosiła, że jej zarząd zatwierdził program skupu akcji o wartości 25 milionów USD, a czas i liczba skupionych akcji będą zależeć od sytuacji rynkowej. Dla projektów i wczesnych inwestorów oznacza to, że krótkoterminowe pozyskiwanie kapitału jest nadal możliwe; dla inwestorów na rynku wtórnym praktycznie nie ma ścieżki wyjścia. DAT pozbawione wsparcia przepływów pieniężnych, audytu, powiernictwa i mechanizmu skupu stopniowo ujawniają cechy pustych obrotów i cyklicznego zastawiania.

Głębiej patrząc, pęknięcie tej bańki to zerwanie zaufania między rynkiem pierwotnym a wtórnym w kryptowalutach. Bez rzeczywistego popytu na zakup, wycena skarbców on-chain traci sens. Cierpliwość kapitału się wyczerpuje, tokeny tracą funkcję finansowania, a DAT przechodzi od innowacji do ryzyka.

Krótkoterminowa zmienność, długoterminowy trend łagodzenia trudny do zmiany

Zmiany na rynku kryptowalut są obecnie w fazie ponownej wyceny. Wypowiedź Powella gwałtownie zmieniła krótkoterminowe nastroje, ale ten szok przypomina raczej korektę oczekiwań niż odwrócenie trendu. Najnowszy raport Barclays również to potwierdza: prawdziwym zamiarem Powella jest przełamanie nadmiernych oczekiwań rynku na nieuchronną obniżkę stóp, a nie powrót do jastrzębiej postawy. Dane makroekonomiczne wciąż sprzyjają dalszemu łagodzeniu – popyt na pracę nadal słabnie, inflacja bazowa spada w kierunku celu 2%, a spowolnienie dynamiki gospodarczej stało się konsensusem.

Z perspektywy cyklu polityka Fed ponownie zyskuje przestrzeń. Obecny przedział stóp procentowych 3,75%–4,00% jest wyraźnie wyższy od poziomu inflacji bazowej, co oznacza, że polityka pieniężna pozostaje restrykcyjna; a w obliczu globalnego spowolnienia gospodarczego marginalne korzyści z utrzymywania wysokich stóp maleją. Kolejne pytanie nie brzmi, czy obniżyć stopy, ale kiedy rozpocząć silniejsze łagodzenie. Wraz z oficjalnym zakończeniem redukcji bilansu w grudniu, prawdopodobieństwo powrotu Fed do luzowania ilościowego będzie stopniowo rosnąć.

Dla rynku kryptowalut oznacza to, że średnioterminowe otoczenie płynności pozostaje korzystne. Krótkoterminowa zmienność jest wprawdzie gwałtowna, ale kotwica płynności nadal wskazuje na łagodzenie. Poprawa płynności dolara zwiększy apetyt na ryzyko, a wyceny aktywów zostaną ponownie skorygowane w górę. Doświadczenie historyczne pokazuje, że po rozpoczęciu każdego cyklu łagodzenia bitcoin zwykle odnotowuje trendowy wzrost z opóźnieniem 1–2 kwartałów. Obecna korekta najprawdopodobniej tworzy przestrzeń na kolejną fazę wzrostów.

Patrząc na strukturę kapitału, instytucje nadal czekają na potwierdzenie makroekonomiczne, czyli stabilizację inflacji w docelowym przedziale, wyraźne ochłodzenie rynku pracy i sygnał obniżki stóp ze strony Fed. Gdy ta kombinacja się pojawi, napływy do ETF i odbudowa pozycji długich na kontraktach terminowych zostaną wznowione. Dla detalistów i mniejszych inwestorów prawdziwa okazja nie leży w krótkoterminowej panice, lecz w drugiej fali napływów po ustanowieniu cyklu łagodzenia.

Zarówno polityka Fed, jak i logika alokacji aktywów przez instytucje przechodzą z końcowej fazy podwyżek stóp do początkowej fazy łagodzenia. Krótkoterminowa zmienność jest nieunikniona, ale powrót płynności w długim terminie staje się nieuchronnym trendem. Dla inwestorów, którzy pozostali na rynku, najważniejsze nie jest przewidywanie dna, lecz zapewnienie sobie możliwości przetrwania do dnia, w którym luzowanie ilościowe zostanie wznowione. Wtedy bitcoin i cały rynek aktywów kryptowalutowych wejdą w nowy cykl wyceny wraz z ożywieniem płynności.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Cena Hedera spada w związku z plotkami o napływach do ETF

Marathon Digital przejmuje Exaion od EDF: zmiany na rynku