Czarna dziura finansowa: stablecoiny pochłaniają banki

Stablecoiny w roli "wąskich banków" po cichu pochłaniają płynność, stopniowo przekształcając globalną strukturę finansową.

Oryginalny tytuł: Stablecoins, Narrow Banking, and the Liquidity Blackhole

Oryginalny autor: @0x_Arcana

Tłumaczenie: Peggy, BlockBeats

Nota redaktorska: W procesie stopniowej cyfryzacji globalnego systemu finansowego stablecoiny po cichu stają się siłą, której nie można zignorować. Nie należą do banków, nie są funduszami rynku pieniężnego, ani też nie są częścią tradycyjnych systemów płatności, a jednak przekształcają ścieżki przepływu dolara, kwestionują mechanizmy transmisji polityki pieniężnej i wywołują głęboką dyskusję na temat „porządku finansowego”.

Artykuł ten zaczyna się od historycznej ewolucji „narrow banking”, dogłębnie analizuje, jak stablecoiny odtwarzają ten model on-chain i poprzez „efekt czarnej dziury płynności” wpływają na rynek amerykańskich obligacji skarbowych oraz globalną płynność finansową. W sytuacji, gdy polityka regulacyjna nie jest jeszcze w pełni jasna, niecykliczna ekspansja stablecoinów, ryzyko systemowe i wpływ makroekonomiczny stają się nowymi tematami, których świat finansów nie może już ignorować.

Poniżej oryginalny tekst:

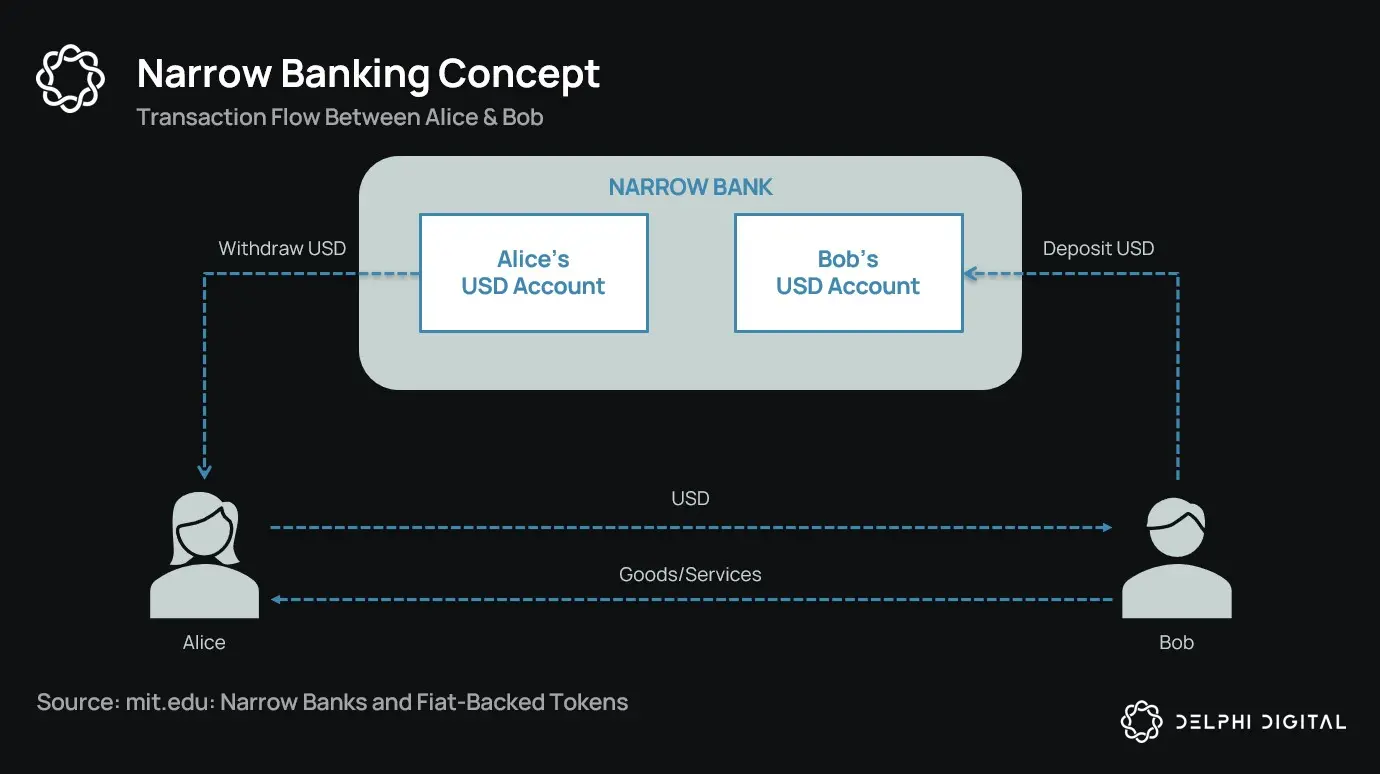

Stablecoiny wskrzeszają „narrow banking”

Przez ponad sto lat reformatorzy monetarni wielokrotnie proponowali różne koncepcje „narrow banking” – czyli instytucji finansowych, które emitują pieniądz, ale nie udzielają kredytów. Od Chicago Plan z lat 30. XX wieku po współczesną propozycję The Narrow Bank (TNB), ich główną ideą było wymaganie od emitentów pieniądza, by posiadali wyłącznie bezpieczne, wysoce płynne aktywa (takie jak obligacje rządowe), aby zapobiec runom na banki i ryzyku systemowemu.

Jednak organy regulacyjne konsekwentnie odrzucały wdrożenie narrow banking.

Dlaczego? Ponieważ choć teoretycznie są bezpieczne, narrow banks zakłócają kluczowy mechanizm współczesnego systemu bankowego – mechanizm kreacji kredytu. Wyciągają depozyty z banków komercyjnych, gromadzą bezpieczne zabezpieczenia i zrywają związek między krótkoterminowymi zobowiązaniami a produktywnymi pożyczkami.

Ironią jest, że dziś branża krypto w formie stablecoinów wspieranych przez waluty fiat „wskrzesza” model narrow banking. Działania stablecoinów niemal całkowicie pokrywają się z zobowiązaniami narrow banków: są w pełni zabezpieczone, można je natychmiast wykupić, a ich rezerwy opierają się głównie na amerykańskich obligacjach skarbowych.

Po serii upadków banków w okresie Wielkiego Kryzysu ekonomiści szkoły chicagowskiej zaproponowali koncepcję całkowitego oddzielenia kreacji pieniądza od ryzyka kredytowego. Zgodnie z „Chicago Plan” z 1933 roku banki musiałyby utrzymywać 100% rezerw wobec depozytów na żądanie, a pożyczki mogłyby pochodzić tylko z depozytów terminowych lub kapitału własnego, a nie z depozytów przeznaczonych na płatności.

Celem tej koncepcji było wyeliminowanie runów na banki i zmniejszenie niestabilności systemu finansowego. Jeśli banki nie mogą udzielać pożyczek z depozytów, nie upadną z powodu niedopasowania płynności.

W ostatnich latach idea ta powróciła w formie „narrow banking”. Narrow banks przyjmują depozyty, ale inwestują wyłącznie w bezpieczne, krótkoterminowe papiery rządowe, takie jak bony skarbowe lub rezerwy w Fed. Najnowszym przykładem jest The Narrow Bank (TNB), która w 2018 roku złożyła wniosek o dostęp do odsetek od nadwyżek rezerw w Fed (IOER), ale została odrzucona. Fed obawiał się, że TNB stanie się bezpieczną, wysoko oprocentowaną alternatywą dla depozytów, „osłabiając mechanizm transmisji polityki pieniężnej”.

Prawdziwą obawą regulatorów jest to, że jeśli narrow banks odniosą sukces, mogą osłabić system bankowości komercyjnej, wyciągając depozyty z tradycyjnych banków i gromadząc bezpieczne zabezpieczenia. W istocie narrow banks tworzą narzędzia podobne do pieniądza, ale nie wspierają funkcji pośrednictwa kredytowego.

Mój osobisty „teoria spiskowa” jest taka: współczesny system bankowy to w istocie lewarowana iluzja, której funkcjonowanie opiera się na założeniu, że nikt nie spróbuje „znaleźć wyjścia”. Narrow banks zagrażają temu modelowi. Ale jeśli się nad tym zastanowić, to nie jest aż tak spiskowe – po prostu ujawnia kruchość obecnego systemu.

Bank centralny nie drukuje pieniędzy bezpośrednio, lecz pośrednio reguluje przez banki komercyjne: zachęca lub ogranicza udzielanie kredytów, wspiera w kryzysie i poprzez wstrzykiwanie rezerw utrzymuje płynność długu państwowego. W zamian banki komercyjne otrzymują płynną gotówkę bez kosztów, łagodniejsze regulacje i niejawne zobowiązanie do ratowania w razie kryzysu. W tej strukturze tradycyjne banki komercyjne nie są neutralnymi uczestnikami rynku, lecz narzędziem interwencji państwa w gospodarkę.

Wyobraźmy sobie teraz bank, który mówi: „Nie chcemy dźwigni, chcemy tylko oferować użytkownikom bezpieczną walutę wspieraną 1:1 przez obligacje skarbowe lub rezerwy Fed.” To sprawiłoby, że obecny model bankowości częściowej rezerwy stałby się przestarzały, bezpośrednio zagrażając istniejącemu systemowi.

Odmowa Fed wobec wniosku TNB o główne konto jest właśnie przejawem tego zagrożenia. Problemem nie jest to, że TNB mogłoby upaść, ale że może odnieść sukces. Jeśli ludzie mogą uzyskać walutę, która zawsze jest płynna, wolna od ryzyka kredytowego i jeszcze przynosi odsetki, po co mieliby trzymać pieniądze w tradycyjnych bankach?

To właśnie tutaj pojawiają się stablecoiny.

Stablecoiny wspierane przez waluty fiat niemal kopiują model narrow banking: emitują cyfrowe zobowiązania wymienialne na dolary i wspierają je 1:1 bezpiecznymi, płynnymi rezerwami off-chain. Podobnie jak narrow banks, emitenci stablecoinów nie wykorzystują rezerw do udzielania pożyczek. Chociaż tacy emitenci jak Tether obecnie nie płacą użytkownikom odsetek, to wykracza poza zakres tego artykułu. Skupiamy się tu na roli stablecoinów w strukturze współczesnego pieniądza.

Aktywa są wolne od ryzyka, zobowiązania można natychmiast wykupić, mają cechy pieniądza o wartości nominalnej; nie ma kreacji kredytu, nie ma niedopasowania terminów, nie ma dźwigni.

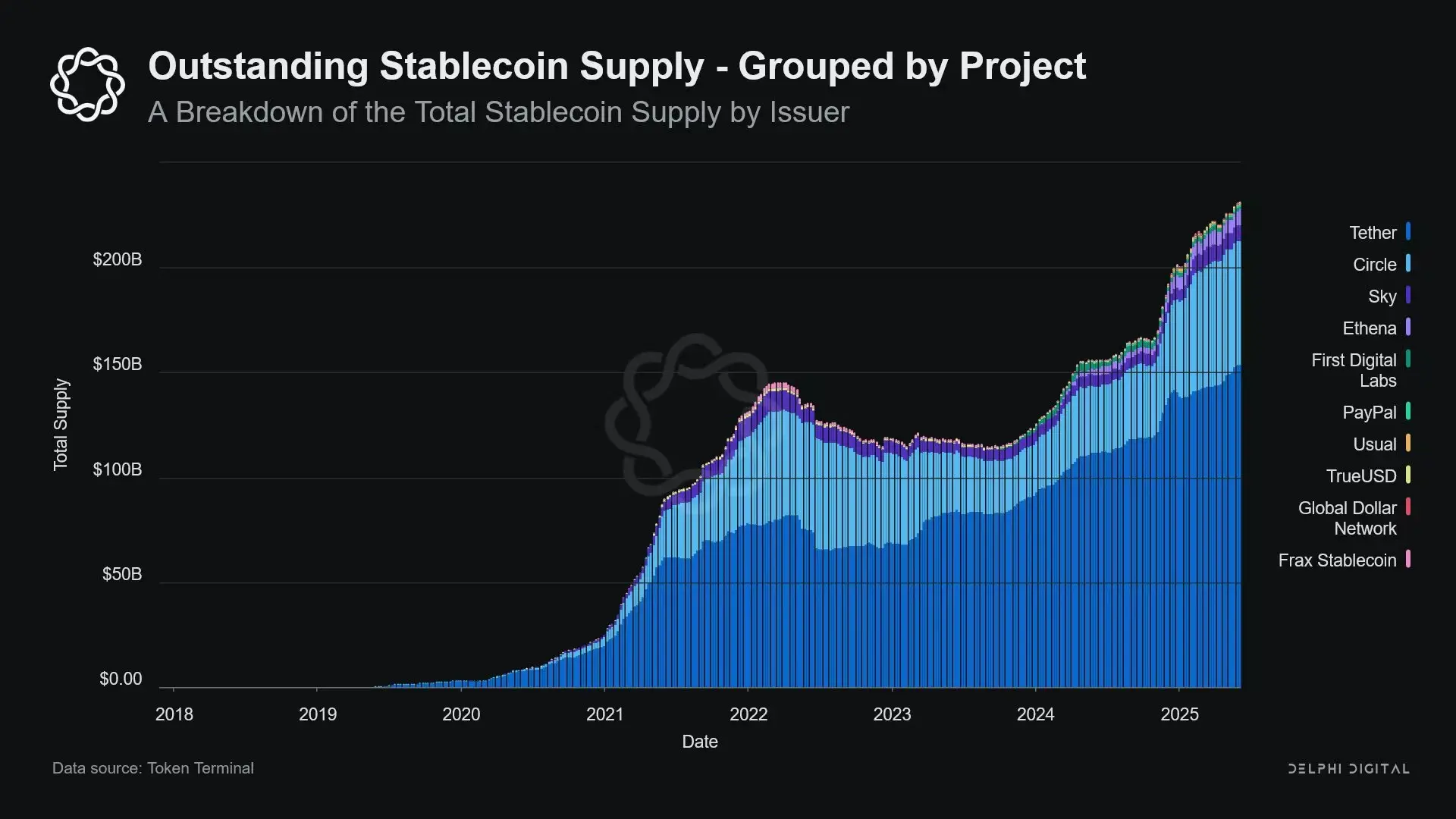

Chociaż narrow banks zostały „zduszone” przez regulatorów w zarodku, stablecoiny nie napotkały podobnych ograniczeń. Wielu emitentów stablecoinów działa poza tradycyjnym systemem bankowym, a zwłaszcza w krajach o wysokiej inflacji i na rynkach wschodzących popyt na stablecoiny stale rośnie – w tych regionach często trudno jest uzyskać dostęp do usług bankowych w dolarach.

Z tej perspektywy stablecoiny ewoluowały już w „cyfrowe eurodolary”, które krążą poza amerykańskim systemem bankowym.

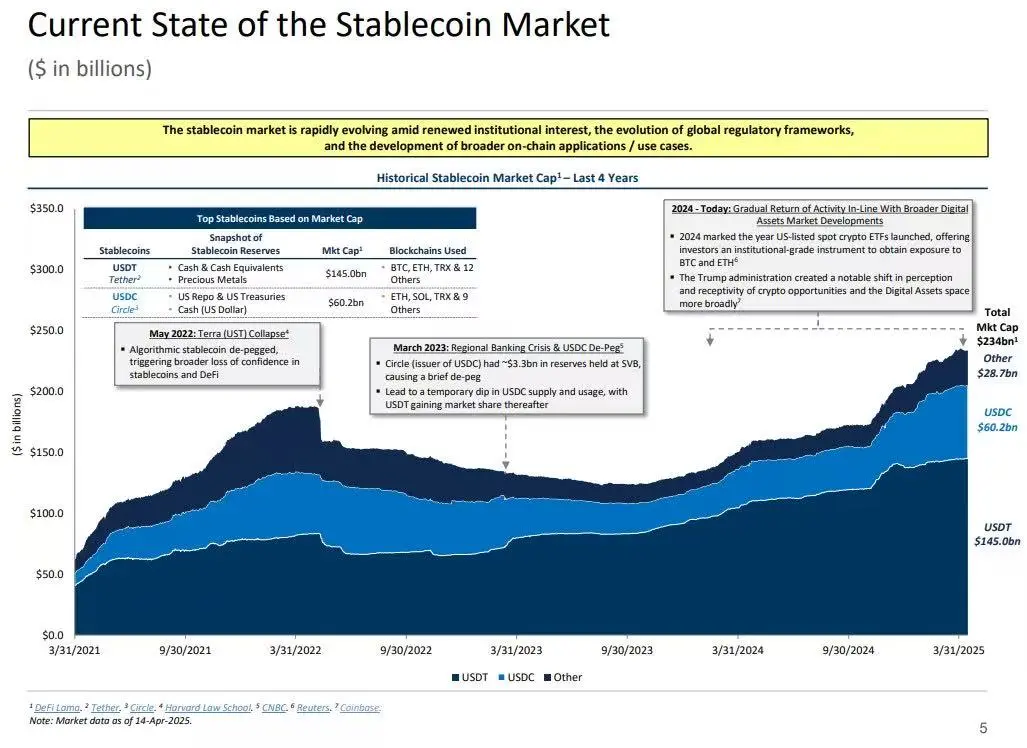

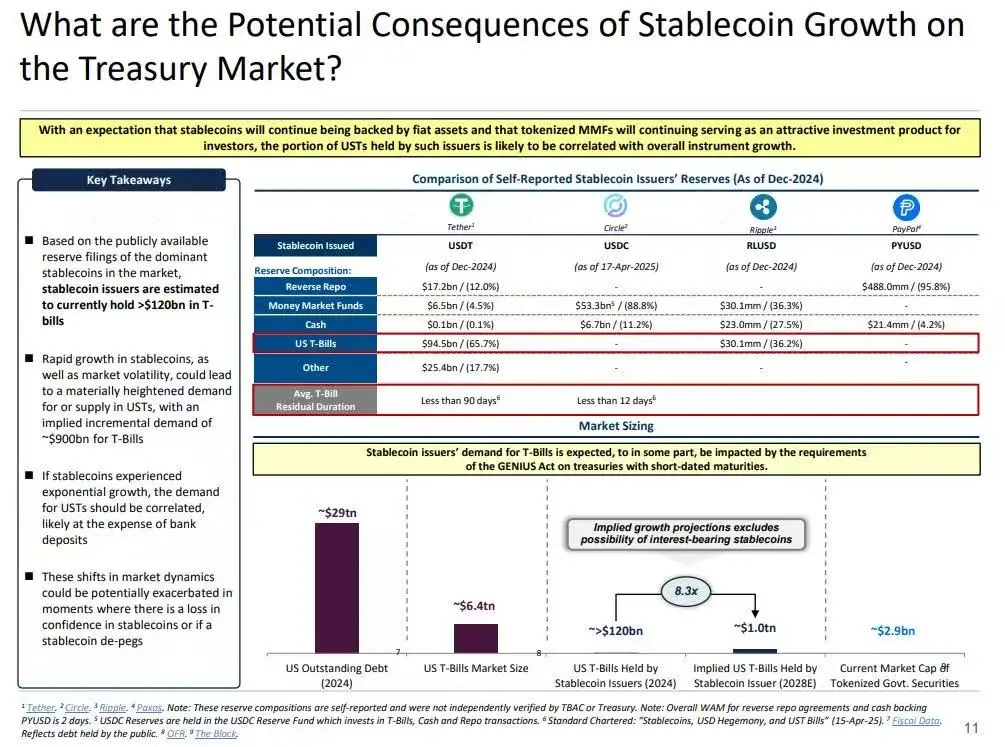

To jednak rodzi kluczowe pytanie: co się stanie z systemową płynnością, gdy stablecoiny wchłoną wystarczająco dużo amerykańskich obligacji skarbowych?

Hipoteza czarnej dziury płynności (Liquidity Blackhole Thesis)

Wraz ze wzrostem skali stablecoinów coraz bardziej przypominają one globalne „wyspy płynności”: absorbują napływ dolarów, jednocześnie zamykając bezpieczne zabezpieczenia w zamkniętej pętli, która nie może powrócić do tradycyjnego obiegu finansowego.

Może to prowadzić do powstania „czarnej dziury płynności” na rynku amerykańskich obligacji skarbowych – ogromna ilość obligacji zostaje wchłonięta przez system stablecoinów, ale nie może krążyć na tradycyjnym rynku międzybankowym, co wpływa na ogólną podaż płynności w systemie finansowym.

Emitenci stablecoinów są długoterminowymi nabywcami netto krótkoterminowych amerykańskich obligacji skarbowych. Każdy dolar wyemitowanego stablecoina musi być wsparty równowartością aktywów w bilansie – zwykle są to bony skarbowe lub pozycje reverse repo. W przeciwieństwie do tradycyjnych banków, emitenci stablecoinów nie sprzedają tych obligacji, by udzielać pożyczek lub inwestować w aktywa ryzykowne.

Dopóki stablecoiny pozostają w obiegu, ich rezerwy muszą być stale utrzymywane. Wykup następuje tylko wtedy, gdy użytkownik opuszcza system stablecoinów, co zdarza się bardzo rzadko, ponieważ użytkownicy on-chain zwykle wymieniają tylko różne tokeny lub traktują stablecoiny jako długoterminowy ekwiwalent gotówki.

To sprawia, że emitenci stablecoinów stają się jednostronną „czarną dziurą płynności”: wchłaniają obligacje skarbowe, ale rzadko je uwalniają. Gdy te obligacje są zamknięte w kontach rezerwowych, wypadają z tradycyjnego obiegu zabezpieczeń – nie mogą być ponownie zastawione ani użyte na rynku repo, w praktyce zostają usunięte z systemu obiegu pieniądza.

Powoduje to efekt „sterylizacji pieniądza” (Sterilization Effect). Podobnie jak quantitative tightening (QT) Fedu, który poprzez usuwanie wysokiej jakości zabezpieczeń zacieśnia płynność, stablecoiny robią to samo – ale bez żadnej koordynacji politycznej czy celu makroekonomicznego.

Bardziej destrukcyjny jest koncept tzw. „shadow QT” (shadow quantitative tightening) i ciągłej pętli zwrotnej. Jest on niecykliczny, nie dostosowuje się do warunków makroekonomicznych, lecz rośnie wraz ze wzrostem popytu na stablecoiny. Ponadto, ponieważ wiele rezerw stablecoinów jest przechowywanych poza USA, w jurysdykcjach offshore o niskiej przejrzystości, widoczność regulacyjna i trudność koordynacji również rosną.

Co gorsza, mechanizm ten może w pewnych sytuacjach stać się procykliczny. Gdy na rynku rośnie awersja do ryzyka, popyt na on-chain dolary zwykle wzrasta, co napędza emisję stablecoinów i jeszcze bardziej wyciąga amerykańskie obligacje skarbowe z rynku – właśnie wtedy, gdy rynek najbardziej potrzebuje płynności, efekt czarnej dziury się nasila.

Chociaż w porównaniu z quantitative tightening (QT) Fedu skala stablecoinów jest wciąż znacznie mniejsza, mechanizm jest bardzo podobny, a wpływ makroekonomiczny niemal identyczny: mniej obligacji skarbowych w obiegu, zacieśnienie płynności, marginalna presja na wzrost stóp procentowych.

Co więcej, ten trend wzrostowy nie zwalnia, lecz w ostatnich latach znacząco przyspieszył.

Napięcia polityczne i ryzyko systemowe

Stablecoiny znajdują się w wyjątkowym punkcie przecięcia: nie są bankami, nie są funduszami rynku pieniężnego, a tym bardziej nie są tradycyjnymi dostawcami usług płatniczych. Ta niejednoznaczność statusu tworzy dla decydentów napięcia strukturalne: są zbyt małe, by uznać je za ryzyko systemowe i objąć regulacją; zbyt ważne, by je po prostu zakazać; zbyt użyteczne, a jednocześnie zbyt niebezpieczne, by pozwolić im rozwijać się bez nadzoru.

Jedną z kluczowych funkcji tradycyjnych banków jest przekazywanie polityki pieniężnej do realnej gospodarki. Gdy Fed podnosi stopy procentowe, banki zaostrzają kredyt, dostosowują oprocentowanie depozytów, zmieniają warunki kredytowe. Emitenci stablecoinów nie udzielają jednak pożyczek, więc nie mogą przekazywać zmian stóp procentowych na szerszy rynek kredytowy. Zamiast tego absorbują wysoko oprocentowane amerykańskie obligacje skarbowe, nie oferują kredytów ani produktów inwestycyjnych, a wiele stablecoinów nawet nie płaci odsetek posiadaczom.

Powodem, dla którego Fed odmówił The Narrow Bank (TNB) dostępu do głównego konta, nie było ryzyko kredytowe, lecz obawa przed „disintermediation” (wykluczeniem pośredników finansowych). Fed obawiał się, że jeśli bank bez ryzyka zaoferuje oprocentowane konta wspierane rezerwami, przyciągnie ogromne środki z banków komercyjnych, co może zniszczyć system bankowy, ograniczyć przestrzeń kredytową i skoncentrować władzę monetarną w „sterilizującym płynność skarbcu”.

Ryzyko systemowe związane ze stablecoinami jest podobne – ale tym razem nie potrzebują one nawet zgody Fedu.

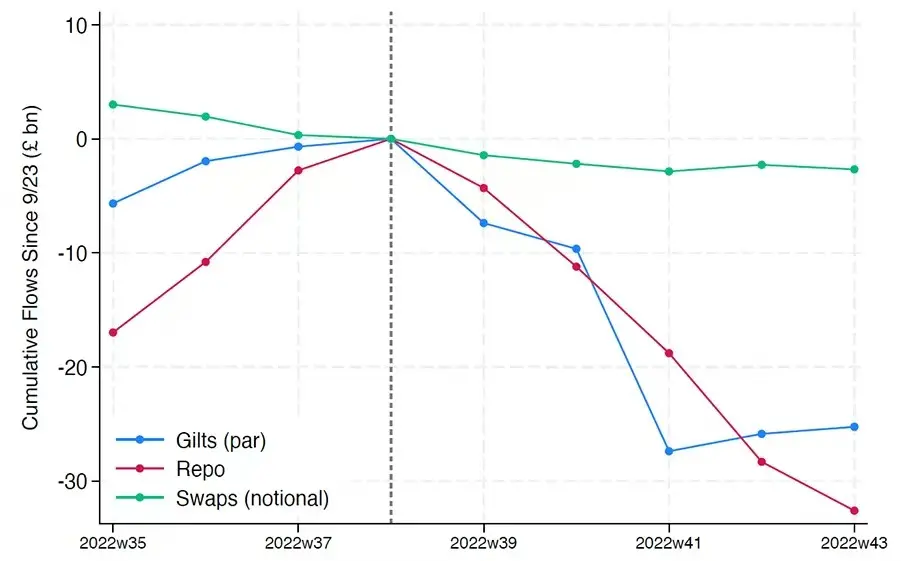

Ponadto, disintermediation to nie jedyne ryzyko. Nawet jeśli stablecoiny nie oferują zysków, nadal istnieje „ryzyko runu”: jeśli rynek straci zaufanie do jakości rezerw lub nastawienia regulatorów, może dojść do masowej fali wykupów. W takiej sytuacji emitenci mogą być zmuszeni do wyprzedaży obligacji skarbowych pod presją rynku, podobnie jak podczas kryzysu funduszy rynku pieniężnego w 2008 roku czy kryzysu LDI w Wielkiej Brytanii w 2022 roku.

W przeciwieństwie do banków, emitenci stablecoinów nie mają „pożyczkodawcy ostatniej instancji” (lender of last resort). Ich cechy shadow banking oznaczają, że mogą szybko stać się podmiotami systemowymi, ale równie szybko mogą się rozpaść.

Jednak, podobnie jak w przypadku bitcoin, istnieje niewielka część przypadków „utraty seed phrase”. W kontekście stablecoinów oznacza to, że część środków zostanie na zawsze zablokowana w amerykańskich obligacjach skarbowych, nie do wykupienia, faktycznie stając się czarną dziurą płynności.

Początkowo emisja stablecoinów była marginalnym produktem finansowym na giełdach krypto, dziś stała się głównym kanałem płynności dolara, obejmującym giełdy, protokoły DeFi, a nawet sięgającym przelewów transgranicznych i globalnych płatności handlowych. Stablecoiny nie są już infrastrukturą peryferyjną – stopniowo stają się podstawową architekturą dla transakcji dolarowych poza systemem bankowym.

Ich wzrost „sterylizuje” zabezpieczenia, zamykając bezpieczne aktywa w rezerwach chłodniczych. To forma kurczenia się bilansu poza kontrolą banku centralnego – rodzaj „ambient QT”.

Podczas gdy decydenci i tradycyjny system bankowy wciąż starają się utrzymać stary porządek, stablecoiny po cichu zaczynają go przekształcać.

Polecane lektury:

Specjalny raport Bloomberg: Binance’s Rival, wszystko o tym, jak Hyperliquid skutecznie zdobywa udział w rynku

Epicki krach! BTC ledwo utrzymał poziom 100 tysięcy dolarów, dlaczego rynek altcoinów został zmasakrowany?

Druga strona szaleństwa Memecoinów na Binance: wskaźnik ukończenia 1,4%, wieloryby ze stratą ponad 3,5 miliona dolarów

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Lista „Praktyków” x402 | Kto naprawdę napędza x402?

Które x402 „frakcje infrastrukturalne” i „frakcje praktyczne” napędzają rozwój protokołu x402?

Strategie walut cyfrowych w regionie APAC się różnią — CBDC kontra stablecoin

Kraje regionu Azji i Pacyfiku różnią się strategiami dotyczącymi walut cyfrowych. Hongkong koncentruje się na hurtowym CBDC, JPYC z Japonii przekroczył wartość 50 milionów jenów, Korea Południowa ostrzega przed ryzykiem, a Australia wymaga licencjonowania stablecoinów.

Powrót Cuomo do kryptowalut spotyka się z dramatem sądowym Ethereum w Nowym Jorku

Wyścig na burmistrza Nowego Jorku oraz testy Ethereum MEV podkreślają wyzwania polityki kryptowalutowej w USA. Platforma Cuomo i działania regulacyjne Project Crypto wskazują na potencjalne konsekwencje dla adopcji aktywów cyfrowych oraz dynamiki rynku.

Mastercard zbliża się do zawarcia umowy z Zerohash w miarę nasilania się konkurencji

Mastercard jest bliski zawarcia umowy na przejęcie Zerohash za kwotę do 2 miliardów dolarów, dążąc do przejęcia kontroli nad infrastrukturą rozliczeń stablecoin, podczas gdy banki i firmy płatnicze wdrażają tokenizowane depozyty oraz transakcje oparte na blockchainie.