Raport a16z 2025: Nowy rekord kapitalizacji rynkowej na poziomie 4 bilionów dolarów, pierwszy rok globalnej tokenizacji aktywów

Nadszedł czas, aby unowocześnić system finansowy, odbudować globalne kanały płatności i stworzyć internet, na jaki zasługuje świat.

Oryginalny tytuł: State of Crypto 2025: The year crypto went mainstream

Oryginalni autorzy: Daren Matsuoka, Robert Hackett, Eddy Lazzarin, Jeremy Zhang, Stephanie Zinn, a16z

Tłumaczenie: xiaozou, Jinse Finance

Świat staje się w pełni on-chain.

Kiedy opublikowaliśmy pierwszy raport dotyczący branży krypto, sektor ten był jeszcze w fazie dojrzewania. Wówczas całkowita kapitalizacja rynku krypto stanowiła zaledwie połowę obecnej wartości, blockchainy działały wolniej, były droższe i mniej stabilne.

W ciągu ostatnich trzech lat twórcy krypto przeszli przez załamania rynkowe i niepewność regulacyjną, a mimo to nieustannie napędzali znaczące ulepszenia infrastruktury i przełomy technologiczne. Te wysiłki doprowadziły nas do obecnego momentu — kryptoaktywa stają się historycznie ważną częścią współczesnej gospodarki.

Głównym motywem narracji krypto w 2025 roku jest dojrzałość branży. Mówiąc krótko, świat krypto dorósł:

Tradycyjni giganci finansowi (Visa, BlackRock, Fidelity, JPMorgan) oraz technologiczni innowatorzy (PayPal, Stripe, Robinhood) wprowadzają produkty krypto;

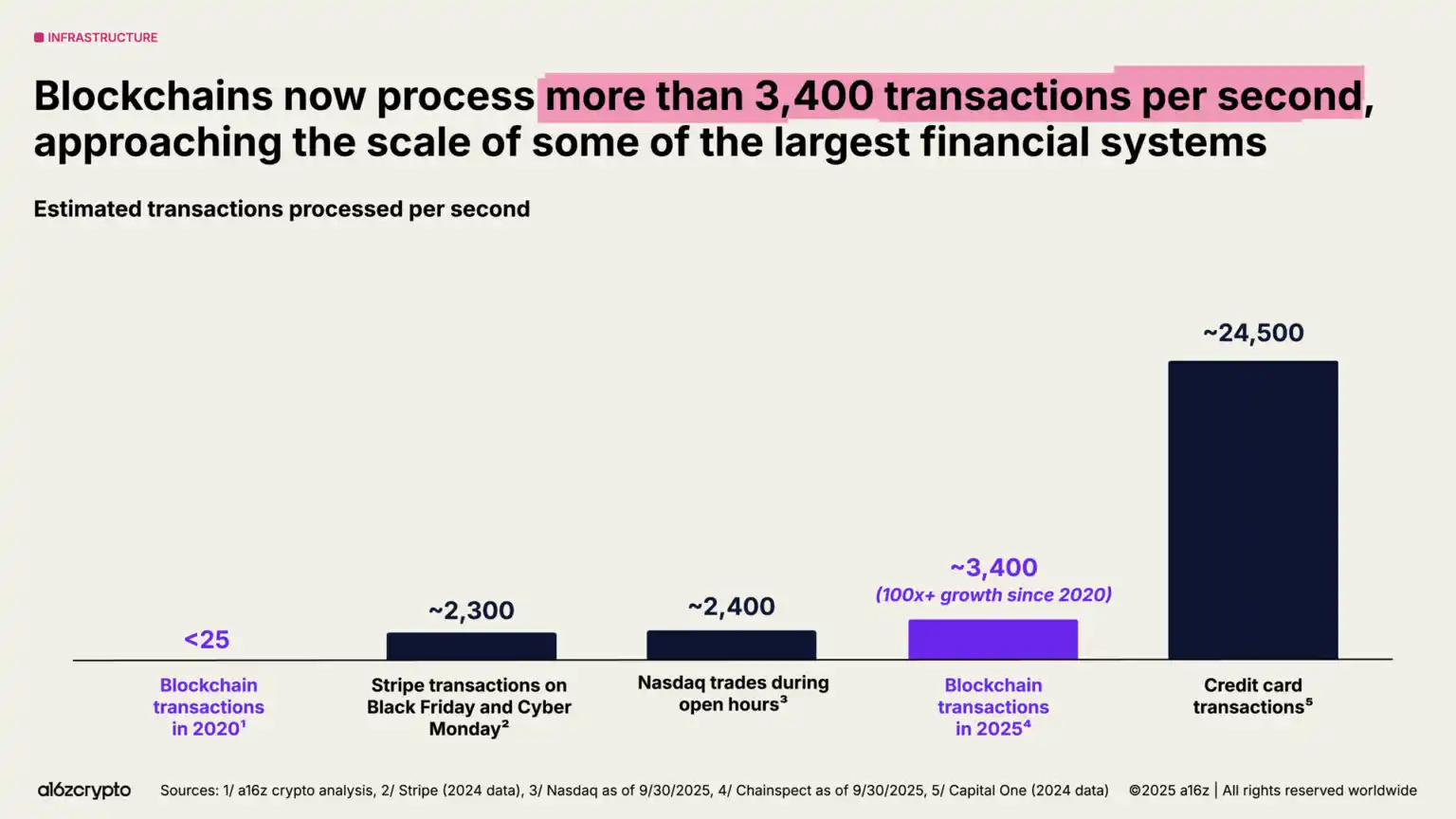

Blockchainy przetwarzają ponad 3400 transakcji na sekundę (ponad stukrotny wzrost w ciągu pięciu lat);

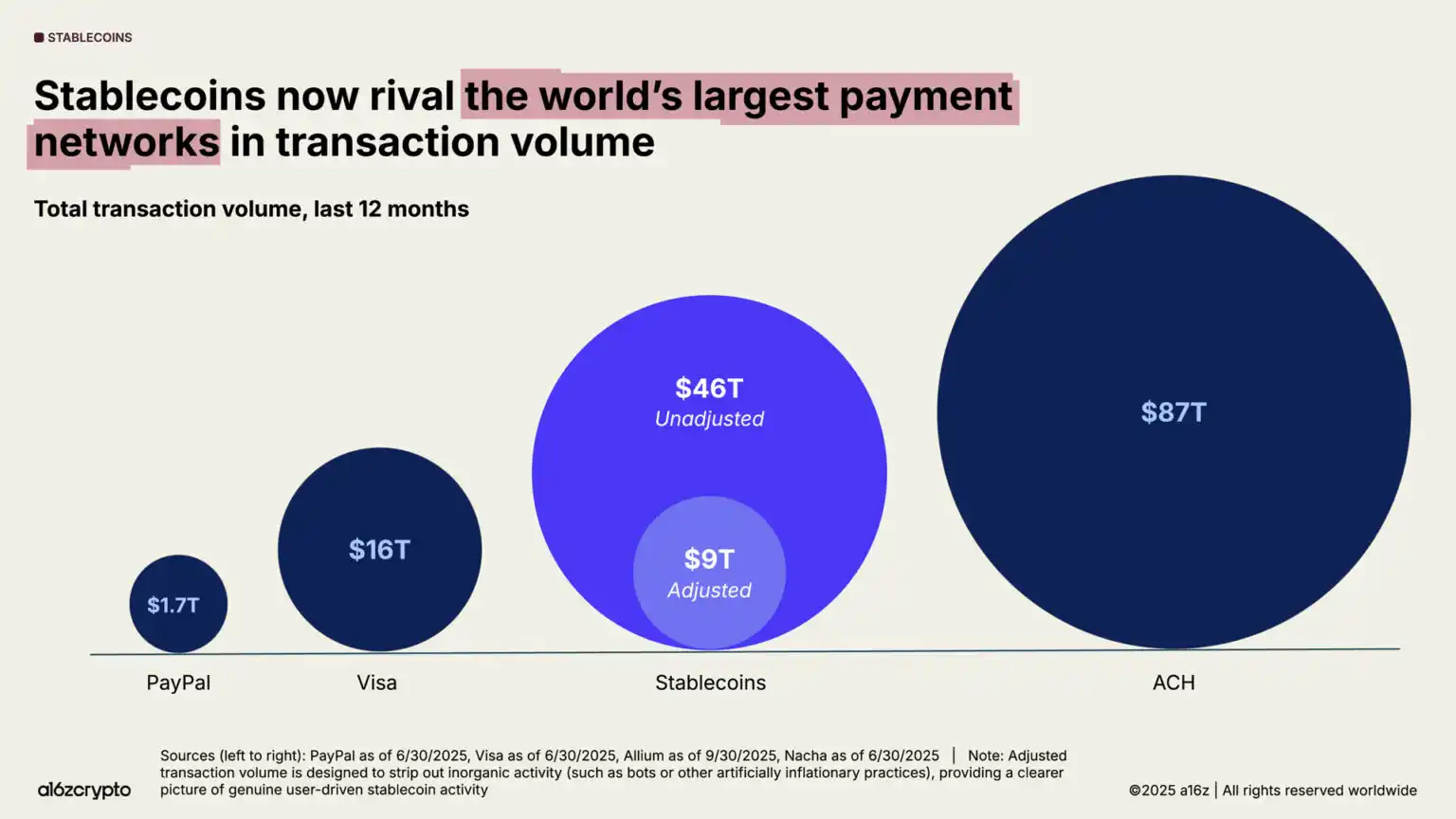

Stablecoiny obsługują roczne wolumeny transakcji na poziomie 46 bilionów dolarów (po korekcie 9 bilionów dolarów), dorównując Visa i PayPal;

Produkty giełdowe bitcoin i ethereum przekroczyły wartość 175 miliardów dolarów.

Tegoroczny raport dogłębnie analizuje przemiany branży: od adopcji instytucjonalnej, przez wzrost stablecoinów, po integrację krypto i sztucznej inteligencji. Po raz pierwszy prezentujemy dashboard danych krypto, śledząc ewolucję sektora przez kluczowe wskaźniki.

Poniżej kluczowe punkty artykułu:

· Rynek krypto osiągnął skalę, globalizację i trwały wzrost;

· Instytucje finansowe w pełni przyjmują kryptoaktywa;

· Stablecoiny stają się mainstreamem;

· Odporność amerykańskiego ekosystemu krypto na rekordowym poziomie;

· Globalne przyspieszenie procesu on-chain;

· Infrastruktura blockchain zbliża się do punktu dojrzałości;

· Głęboka integracja krypto i sztucznej inteligencji.

1. Rynek krypto osiągnął skalę, globalizację i trwały wzrost

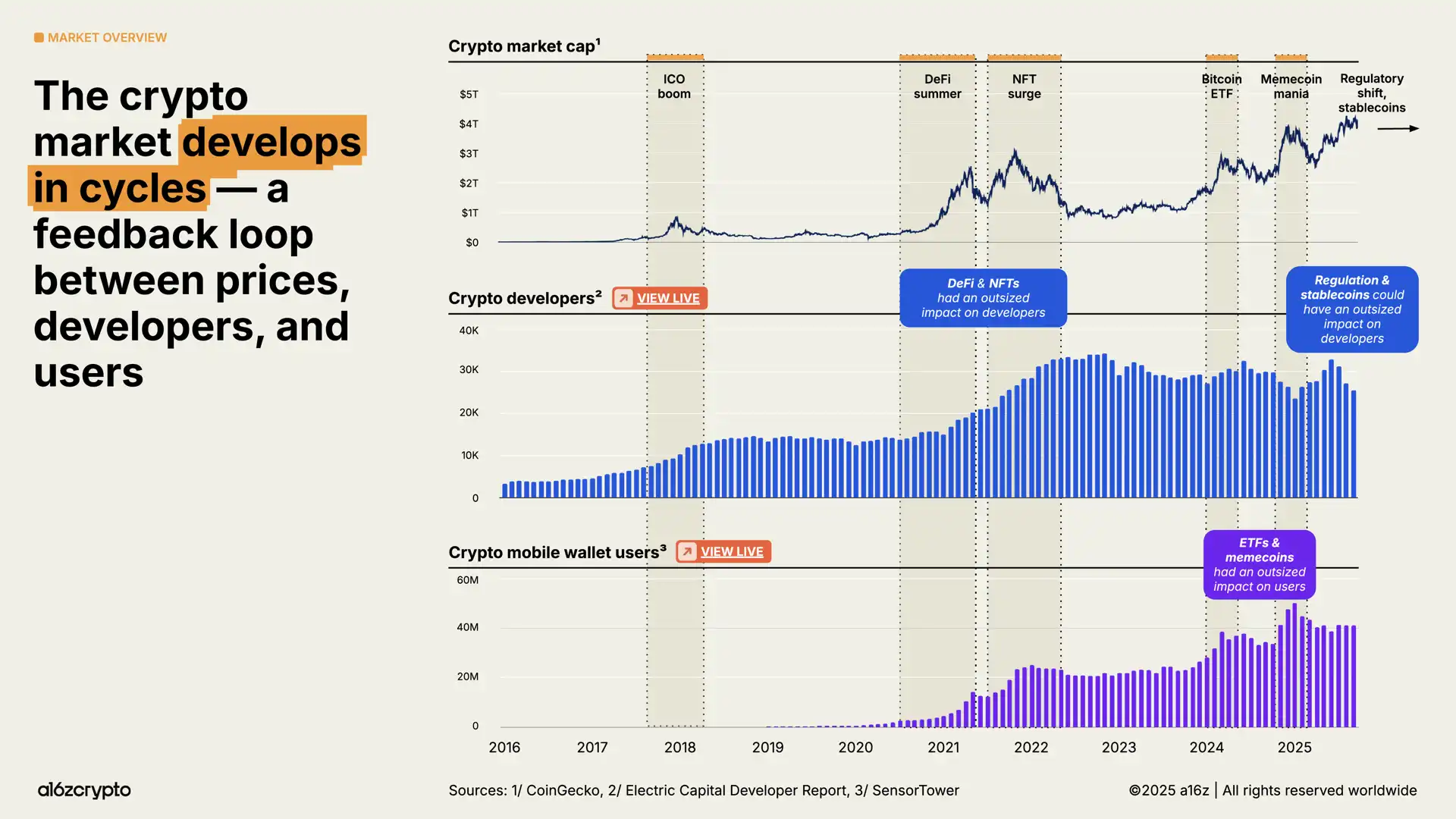

W 2025 roku całkowita kapitalizacja rynku krypto po raz pierwszy przekroczyła 4 biliony dolarów, co podkreśla ogólny skok branży. Liczba użytkowników mobilnych portfeli krypto wzrosła rok do roku o 20%, osiągając historyczne maksimum. Przejście od oporu regulacyjnego do wsparcia politycznego, w połączeniu z przyspieszoną adopcją stablecoinów i tokenizacją tradycyjnych aktywów finansowych, zdefiniuje trajektorię rozwoju w kolejnym cyklu.

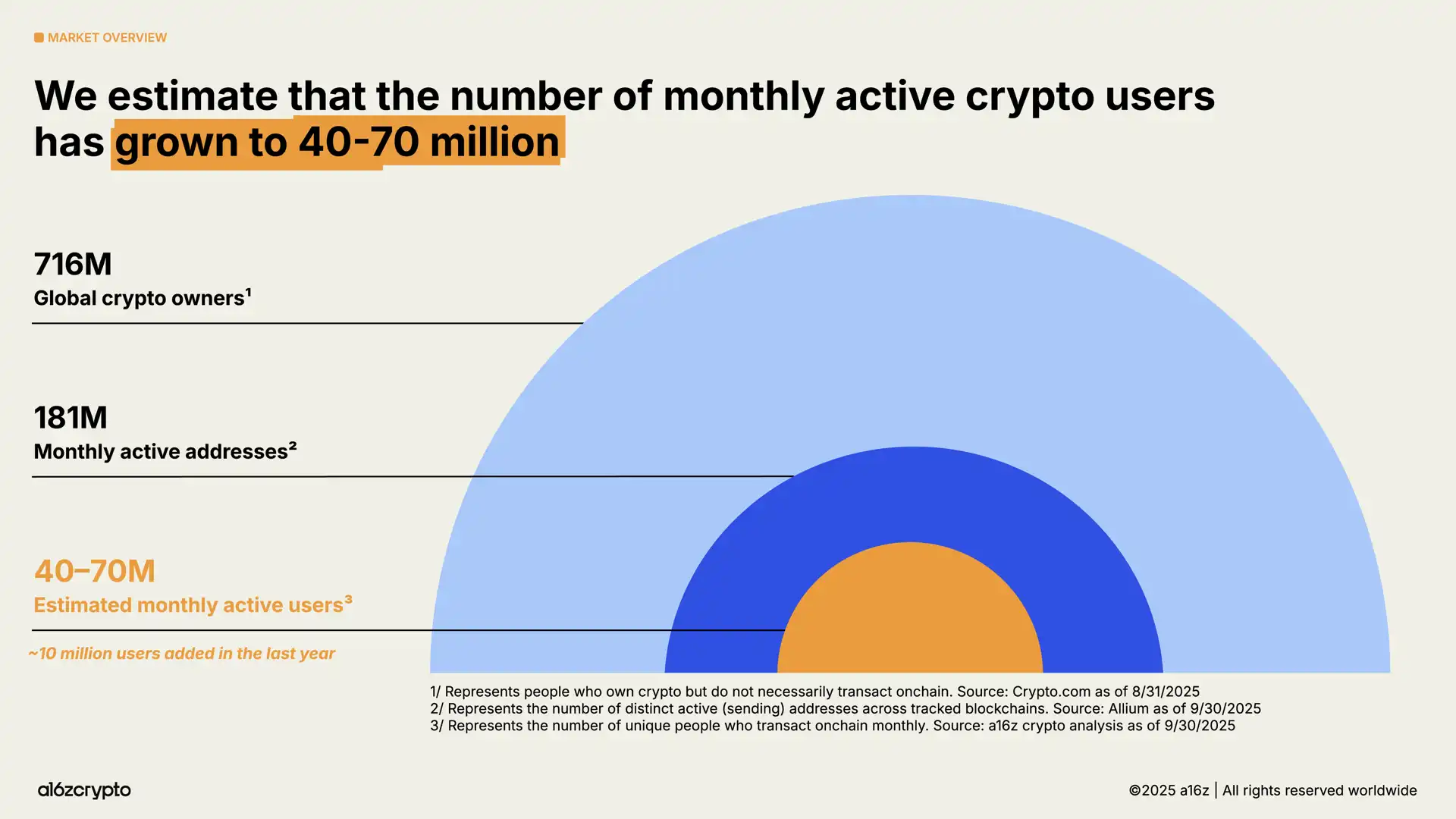

Zgodnie z naszą zaktualizowaną metodologią, obecnie na świecie jest około 40–70 milionów aktywnych użytkowników krypto, o 10 milionów więcej niż rok temu.

Liczba ta stanowi jedynie niewielki odsetek spośród 716 milionów posiadaczy kryptoaktywa na świecie (wzrost o 16% rok do roku) i jest znacznie niższa niż liczba miesięcznie aktywnych adresów on-chain, która wynosi około 181 milionów (spadek o 18% rok do roku).

Różnica liczebna między biernymi posiadaczami (posiadającymi kryptoaktywa, ale nie dokonującymi transakcji on-chain) a aktywnymi użytkownikami (regularnie dokonującymi transakcji on-chain) wskazuje twórcom krypto na istotną szansę: jak dotrzeć do potencjalnych użytkowników, którzy już posiadają kryptoaktywa, ale jeszcze nie angażują się w działania on-chain.

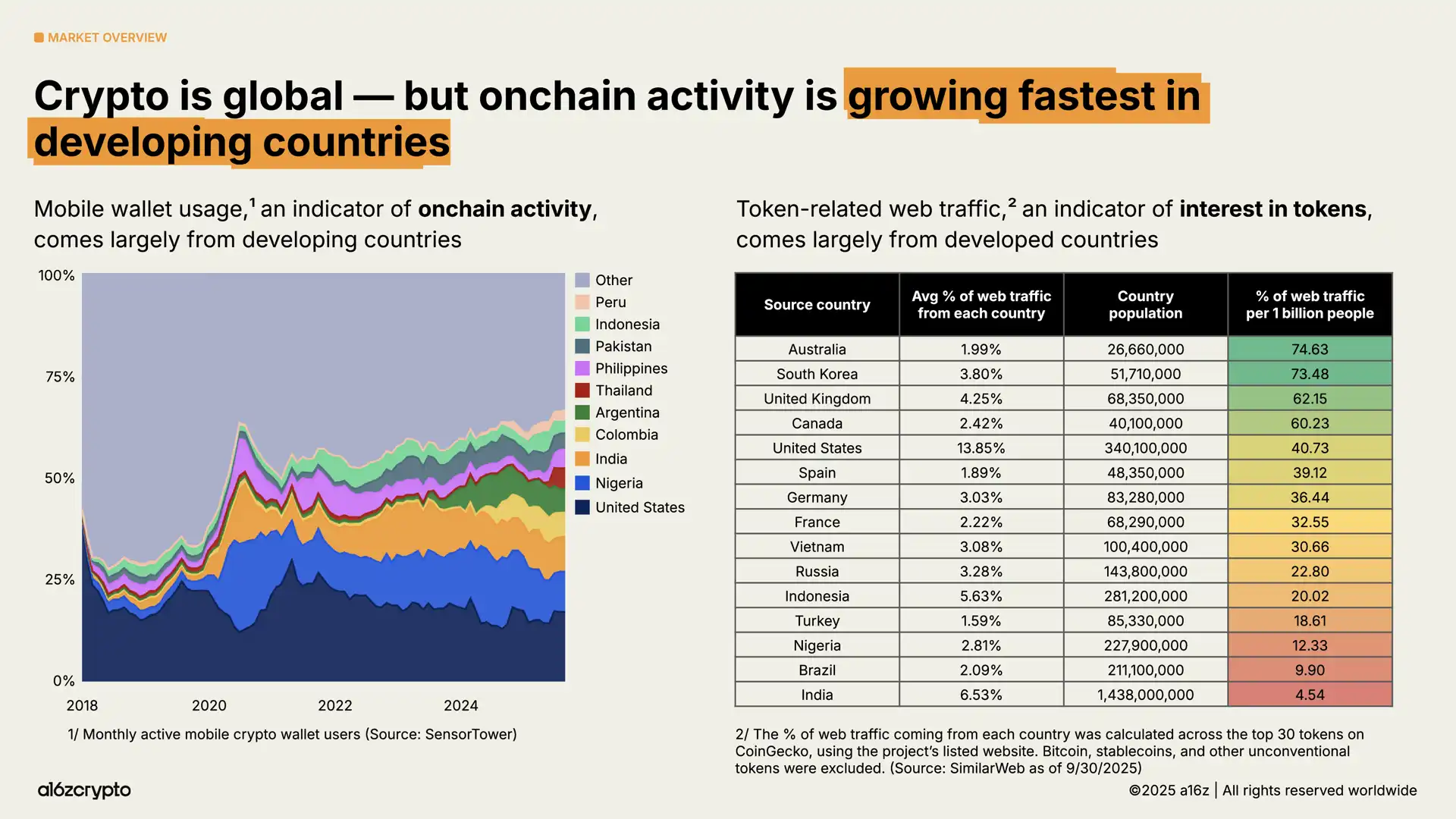

Gdzie znajdują się ci użytkownicy krypto? Jakie działania podejmują?

Ekosystem krypto ma charakter globalny, ale różne regiony świata wykazują odmienne wzorce użytkowania. Liczba użytkowników mobilnych portfeli, będąca wskaźnikiem aktywności on-chain, najszybciej rośnie na rynkach wschodzących, takich jak Argentyna, Kolumbia, Indie i Nigeria (szczególnie w Argentynie, gdzie w ciągu ostatnich trzech lat, w obliczu narastającego kryzysu walutowego, liczba użytkowników mobilnych portfeli krypto wzrosła 16-krotnie).

Jednocześnie nasza analiza geograficznego pochodzenia ruchu sieciowego związanego z tokenami pokazuje, że zainteresowanie tokenami jest wyższe w krajach rozwiniętych. W porównaniu z użytkownikami z krajów rozwijających się, aktywność w takich krajach jak Australia czy Korea Południowa koncentruje się bardziej na handlu i spekulacji.

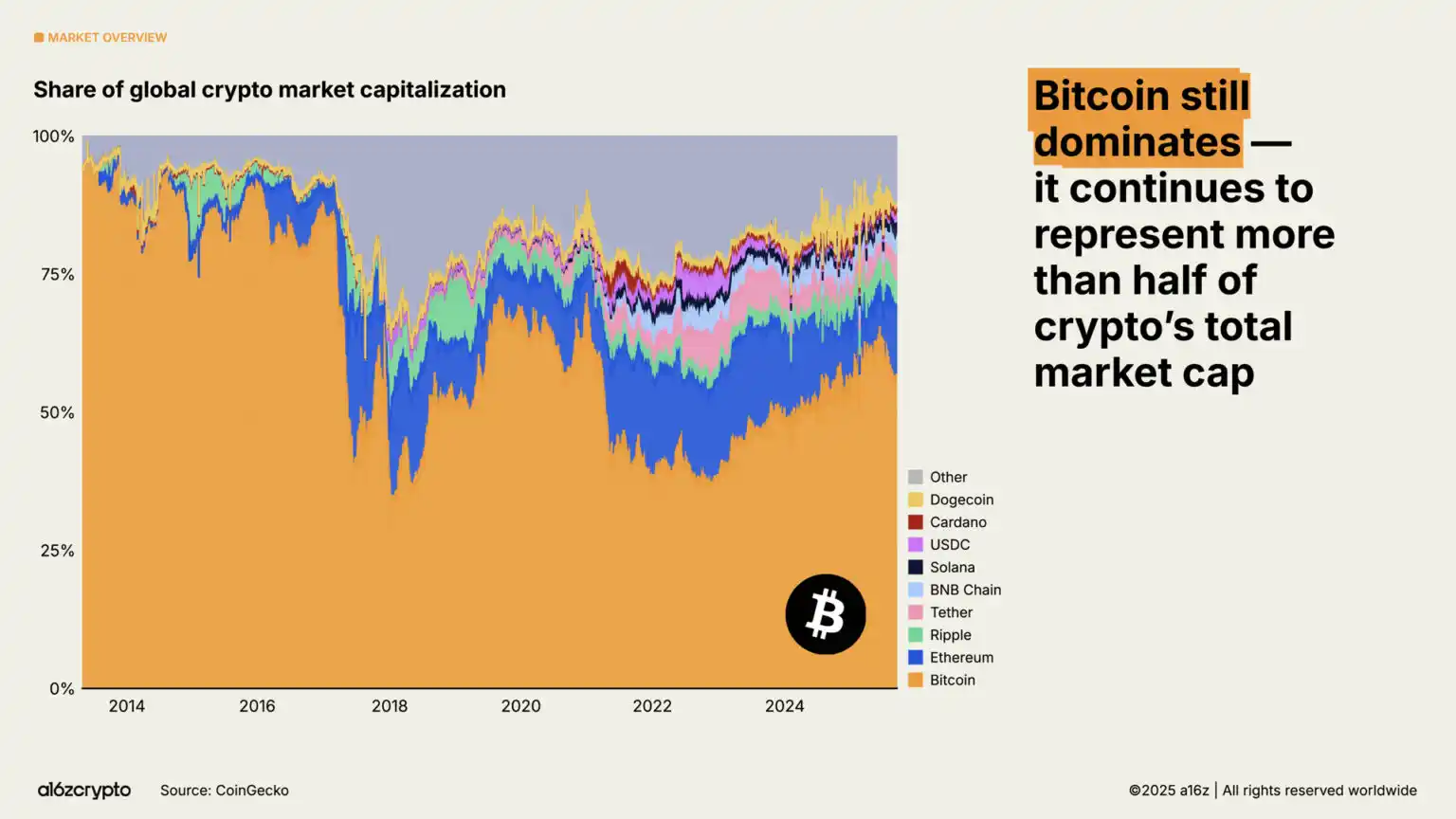

Bitcoin (nadal stanowiący ponad połowę całkowitej kapitalizacji rynku krypto) jest preferowany przez inwestorów jako środek przechowywania wartości, osiągając historyczne maksimum powyżej 126 000 dolarów. Tymczasem ethereum i Solana odzyskały większość strat po załamaniu w 2022 roku.

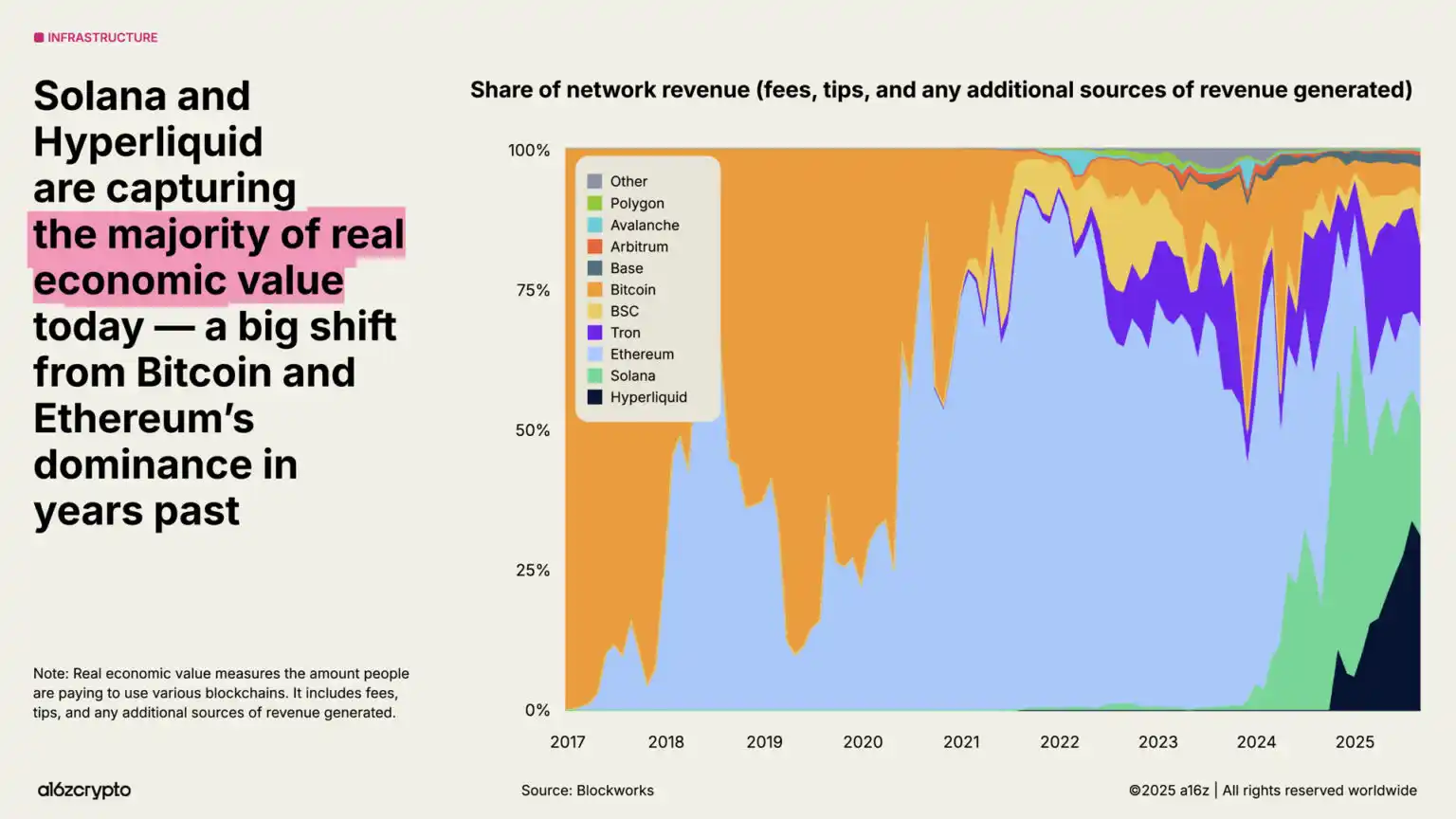

Wraz z ciągłą ekspansją blockchainów, dojrzewaniem rynku opłat i pojawianiem się nowych aplikacji, niektóre wskaźniki stają się coraz ważniejsze, a „realna wartość ekonomiczna” jest jedną z nich — mierzy ona rzeczywiste opłaty płacone przez użytkowników za korzystanie z blockchaina. Obecnie Hyperliquid i Solana odpowiadają za 53% przychodów z działalności ekonomicznej, co stanowi znaczącą zmianę w stosunku do wcześniejszej dominacji bitcoina i ethereum.

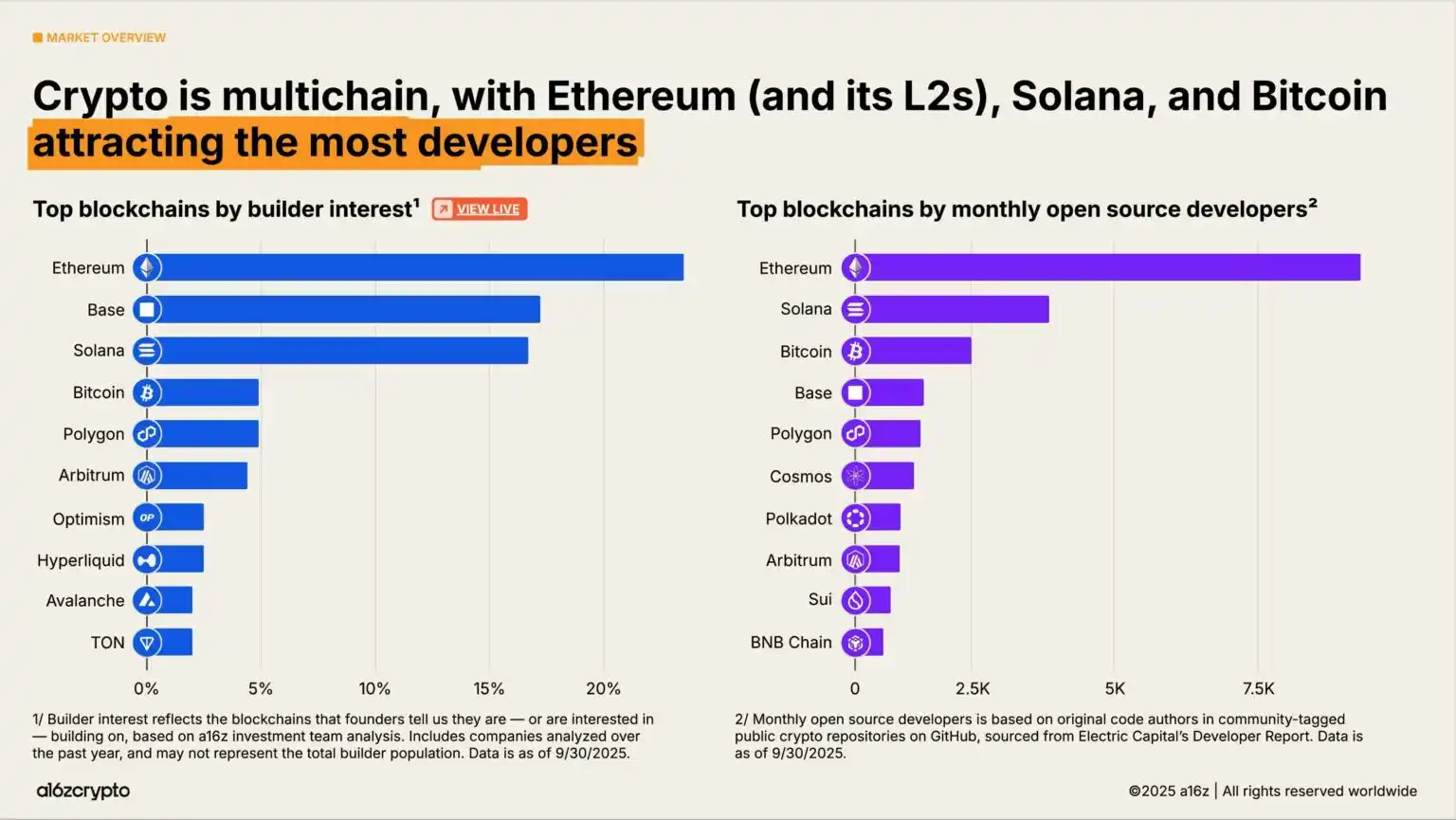

Z perspektywy ekosystemu deweloperów świat krypto pozostaje wielołańcuchowy — bitcoin, ethereum i jego sieci warstwy drugiej oraz Solana tworzą trzy główne centra skupiające deweloperów. W 2025 roku ethereum i jego sieci L2 są najczęstszym wyborem nowych deweloperów, a Solana jest jednym z najszybciej rosnących ekosystemów — w ciągu ostatnich dwóch lat zainteresowanie deweloperów wzrosło tam o 78%. Dane te pochodzą z analizy zespołu inwestycyjnego a16z crypto dotyczącej preferencji twórców startupów co do platformy deweloperskiej.

2. Instytucje finansowe w pełni przyjmują kryptoaktywa

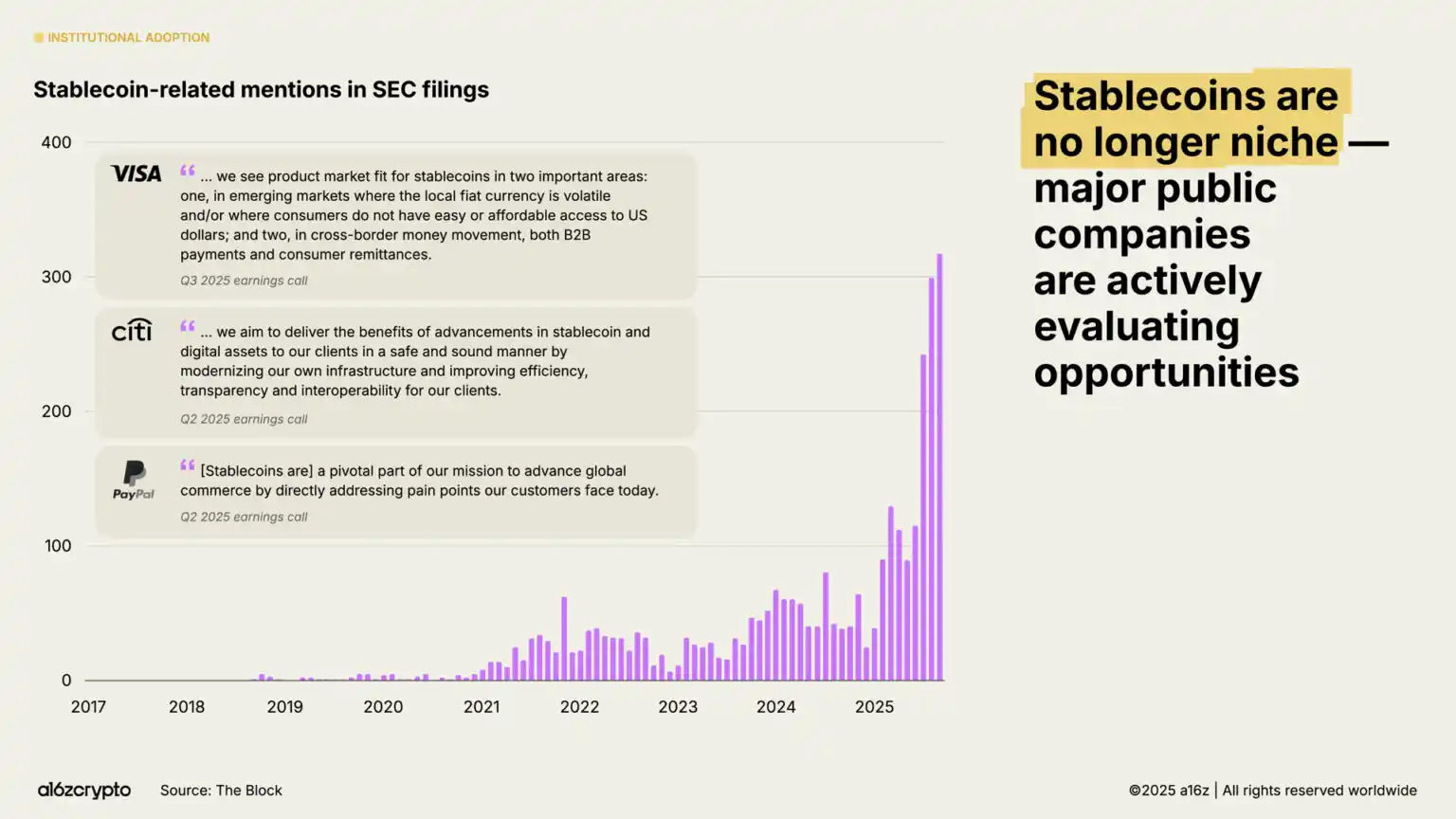

Rok 2025 można nazwać rokiem adopcji instytucjonalnej. Zaledwie pięć dni po ogłoszeniu w zeszłorocznym raporcie „State of Crypto”, że stablecoiny osiągnęły product-market fit, Stripe ogłosił przejęcie platformy infrastrukturalnej stablecoin Bridge, rozpoczynając tym samym otwarte wejście tradycyjnych firm finansowych w stablecoiny.

Kilka miesięcy później IPO Circle o wartości miliardów dolarów oznaczało, że emitenci stablecoinów oficjalnie dołączyli do głównego nurtu instytucji finansowych. W lipcu dwupartyjna ustawa „GENIUS Act” została uchwalona, zapewniając jasne wytyczne dla twórców i instytucji. Od tego czasu liczba wzmianek o stablecoinach w dokumentach SEC wzrosła o 64%, a ogłoszenia dotyczące wejścia instytucji finansowych na rynek krypto pojawiają się lawinowo.

Adopcja instytucjonalna przyspiesza. Citi, Fidelity, JPMorgan, Mastercard, Morgan Stanley i Visa już oferują (lub planują oferować) produkty krypto bezpośrednio konsumentom, umożliwiając im kupno, sprzedaż i przechowywanie aktywów cyfrowych oraz tradycyjnych instrumentów, takich jak akcje czy produkty giełdowe. Jednocześnie PayPal i Shopify intensyfikują inwestycje w obszarze płatności, budując infrastrukturę dla codziennych transakcji między sprzedawcami a konsumentami.

Oprócz bezpośredniej oferty produktów, główne fintechy, takie jak Circle, Robinhood i Stripe, aktywnie rozwijają lub ogłosiły plany rozwoju nowych blockchainów skoncentrowanych na płatnościach, aktywach rzeczywistych i stablecoinach. Te działania mogą przenieść więcej przepływów płatności on-chain, wspierać zastosowania biznesowe i ostatecznie zbudować większy, szybszy i bardziej globalny system finansowy.

Firmy te dysponują ogromnymi sieciami dystrybucji. Jeśli rozwój będzie kontynuowany, technologia krypto może zostać w pełni zintegrowana z codziennymi usługami finansowymi.

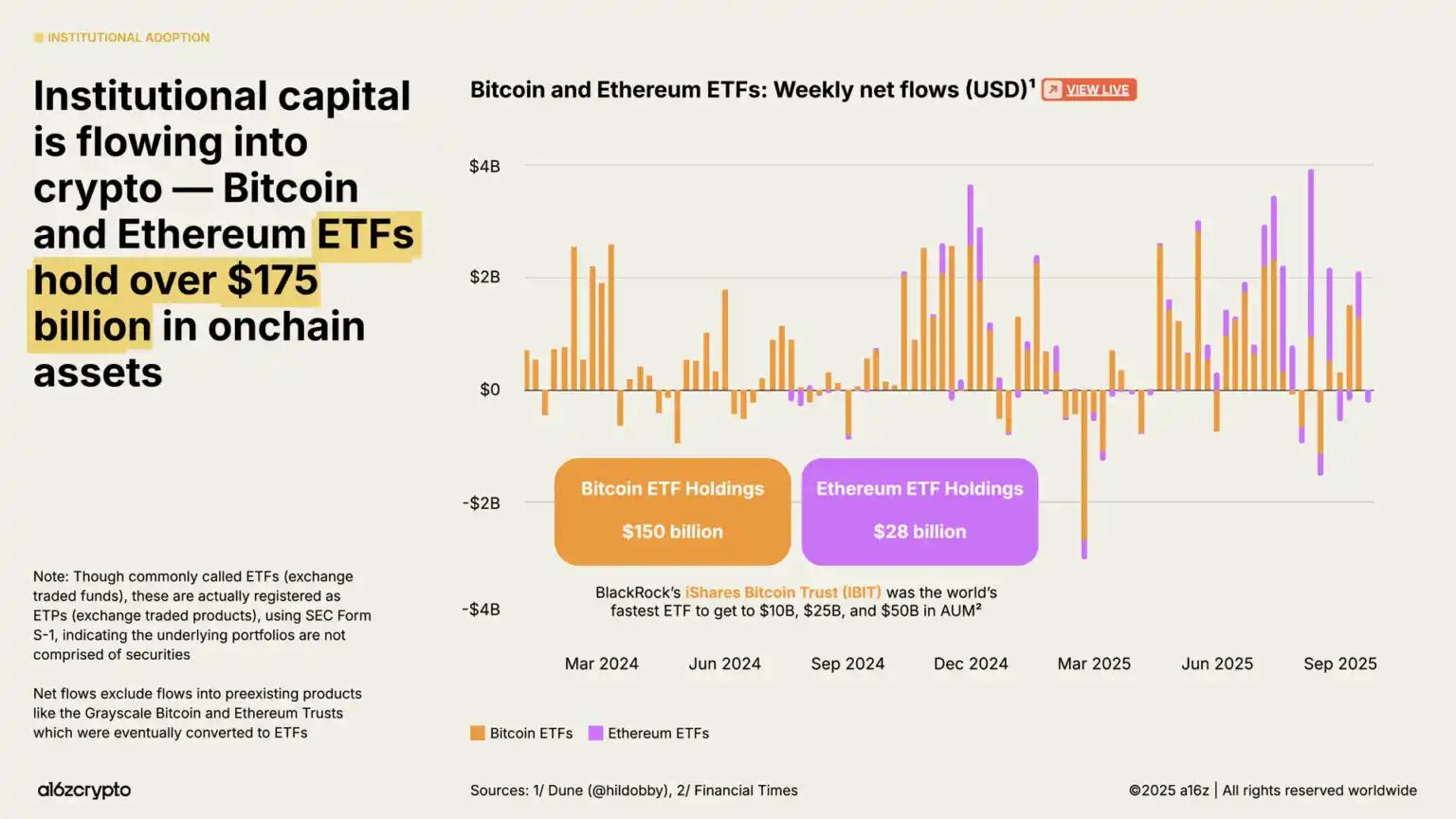

Produkty giełdowe stały się kolejnym kluczowym motorem inwestycji instytucjonalnych — obecnie wartość kryptoaktywa przechowywanych na blockchainie przekroczyła 175 miliardów dolarów, co stanowi wzrost o 169% w porównaniu z 65 miliardami dolarów rok wcześniej.

iShares Bitcoin Trust od BlackRock uznawany jest za najbardziej aktywnie handlowany produkt giełdowy bitcoin w historii, a niedawno wprowadzone produkty giełdowe ethereum również odnotowały znaczące napływy kapitału w ostatnich miesiącach. (Uwaga: choć często nazywane ETF-ami, produkty te są faktycznie rejestrowane w SEC jako exchange-traded products, co oznacza, że ich aktywa bazowe nie obejmują papierów wartościowych.)

Produkty te znacząco obniżyły próg inwestycji w kryptoaktywa, otwierając drzwi dla dużych instytucji, które dotąd pozostawały na obrzeżach branży.

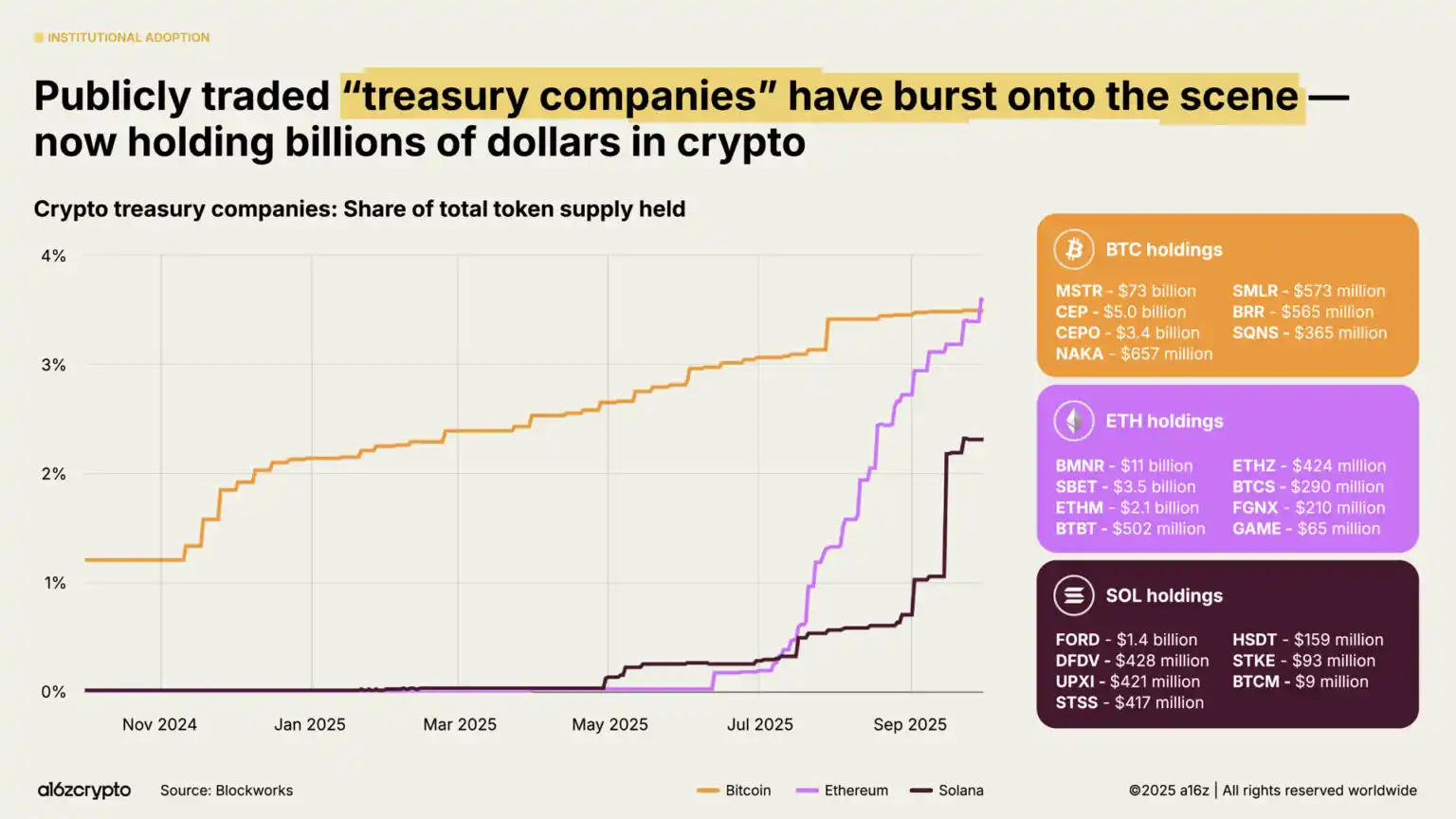

Publicznie notowane „firmy rezerw cyfrowych aktywów” — czyli podmioty posiadające kryptoaktywa w bilansie (podobnie jak firmy skarbowe przechowujące gotówkę) — obecnie posiadają około 4% całkowitej podaży bitcoina i ethereum w obiegu. Razem z produktami giełdowymi firmy te posiadają około 10% podaży bitcoina i ethereum.

3. Stablecoiny stają się mainstreamem

Najlepszym dowodem dojrzałości rynku krypto w 2025 roku jest wzrost stablecoinów. W poprzednich latach stablecoiny służyły głównie do rozliczania spekulacyjnych transakcji krypto, ale w ostatnich dwóch latach stały się najszybszym i najtańszym sposobem transferu dolarów na świecie — obsługując miliony transakcji na sekundę, przy koszcie poniżej jednego centa za transakcję, obejmując większość regionów globu.

W tym roku stablecoiny stały się filarem gospodarki on-chain.

W ciągu ostatniego roku całkowity wolumen transakcji stablecoinów osiągnął 46 bilionów dolarów, co stanowi wzrost o 106% rok do roku. Choć głównie odzwierciedla to przepływy kapitału (w przeciwieństwie do płatności detalicznych kartami), skala ta jest trzykrotnie większa niż Visa i zbliża się do sieci ACH obsługującej cały amerykański system bankowy.

Po korekcie (wykluczając boty i sztuczne wolumeny), rzeczywisty wolumen transakcji stablecoinów w ciągu ostatnich 12 miesięcy wyniósł 9 bilionów dolarów, co stanowi wzrost o 87% rok do roku — ponad pięciokrotnie więcej niż wolumen PayPal i ponad połowę skali Visa.

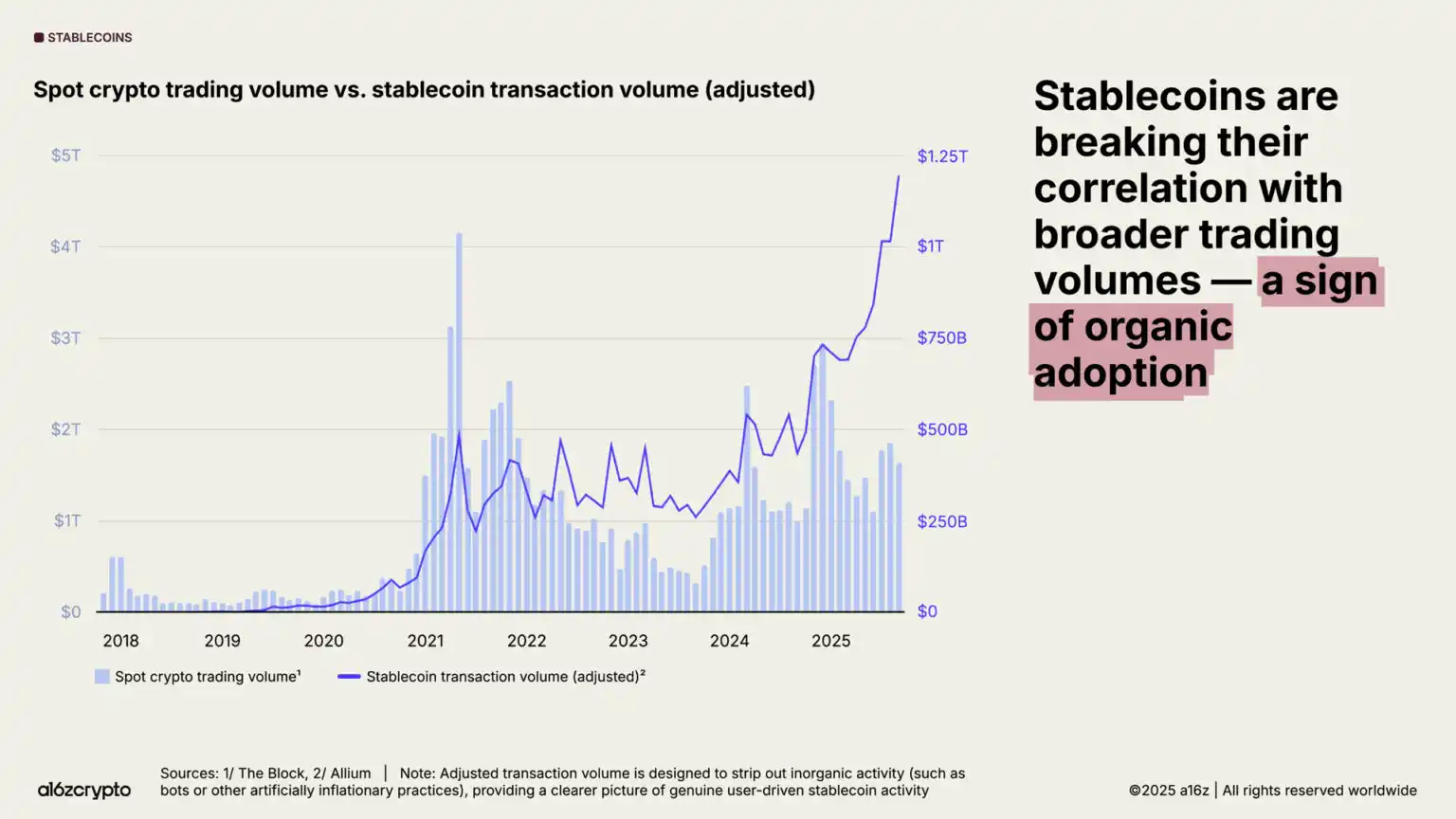

Adopcja przyspiesza. Skorygowany miesięczny wolumen transakcji stablecoinów osiągnął historyczne maksimum, zbliżając się do 1,25 biliona dolarów tylko we wrześniu 2025 roku.

Warto zauważyć, że aktywność ta jest słabo skorelowana z ogólnym wolumenem transakcji krypto — co wskazuje, że stablecoiny są wykorzystywane do celów innych niż spekulacja, a co ważniejsze, potwierdza ich dopasowanie produktu do rynku.

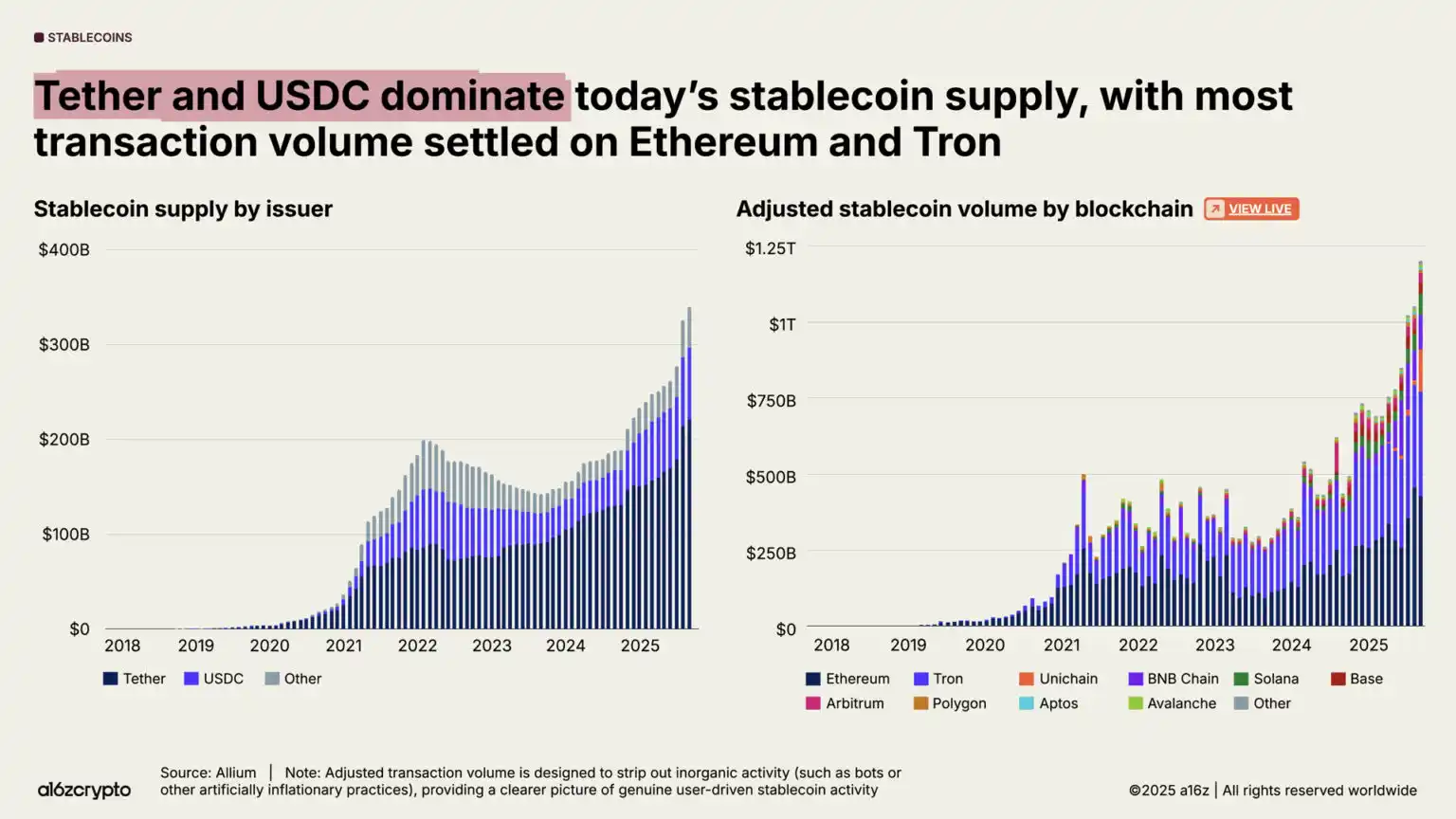

Całkowita podaż stablecoinów również osiągnęła historyczne maksimum, przekraczając obecnie 300 miliardów dolarów.

Rynek jest zdominowany przez największe stablecoiny: Tether i USDC odpowiadają za 87% całkowitej podaży. We wrześniu 2025 roku skorygowany wolumen transakcji stablecoinów na ethereum i Tron wyniósł 772 miliardy dolarów, co stanowi 64% całkowitego wolumenu. Mimo że ci dwaj główni emitenci i blockchainy dominują w aktywności stablecoinów, wzrost nowych blockchainów i emitentów również przyspiesza.

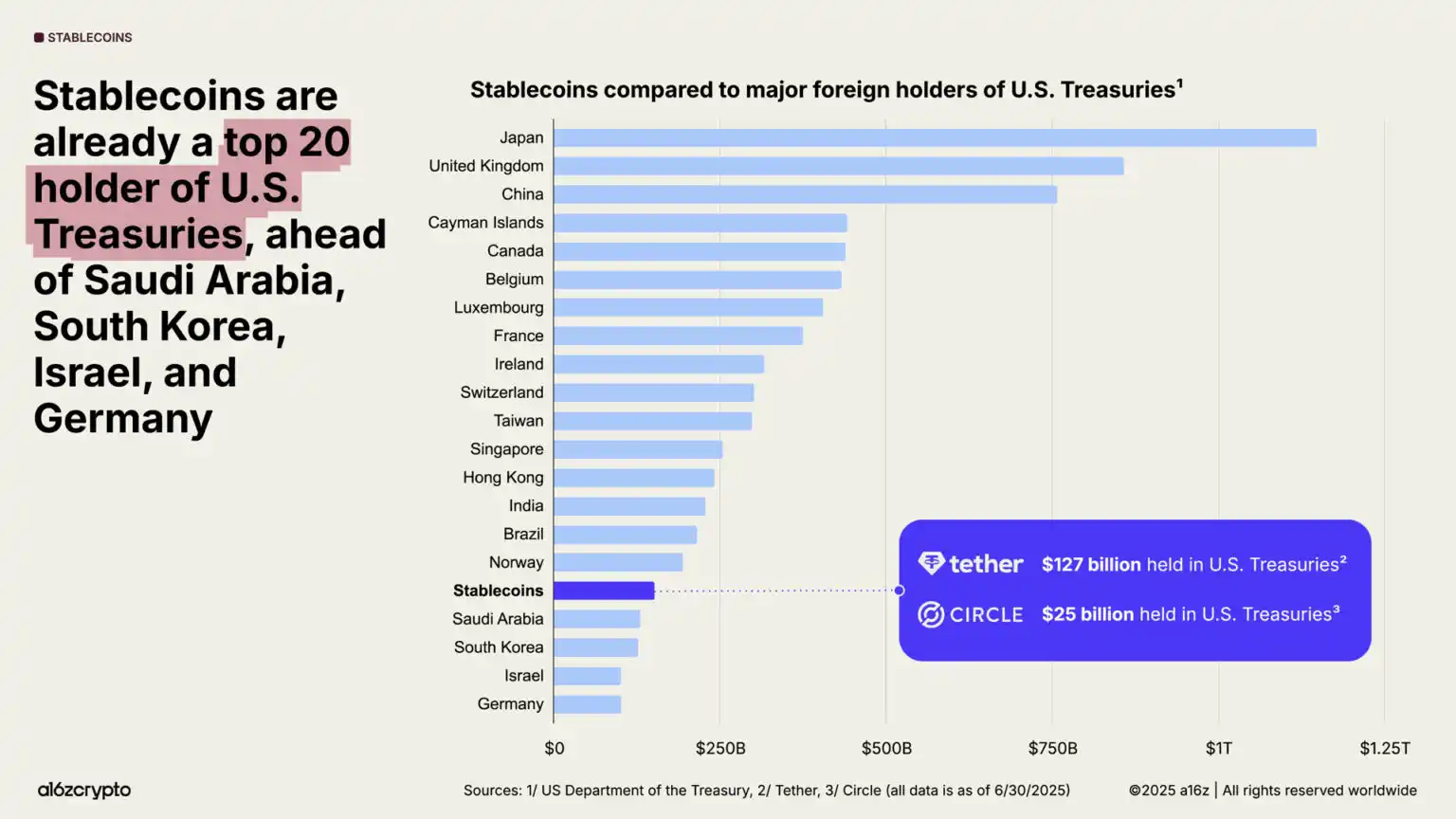

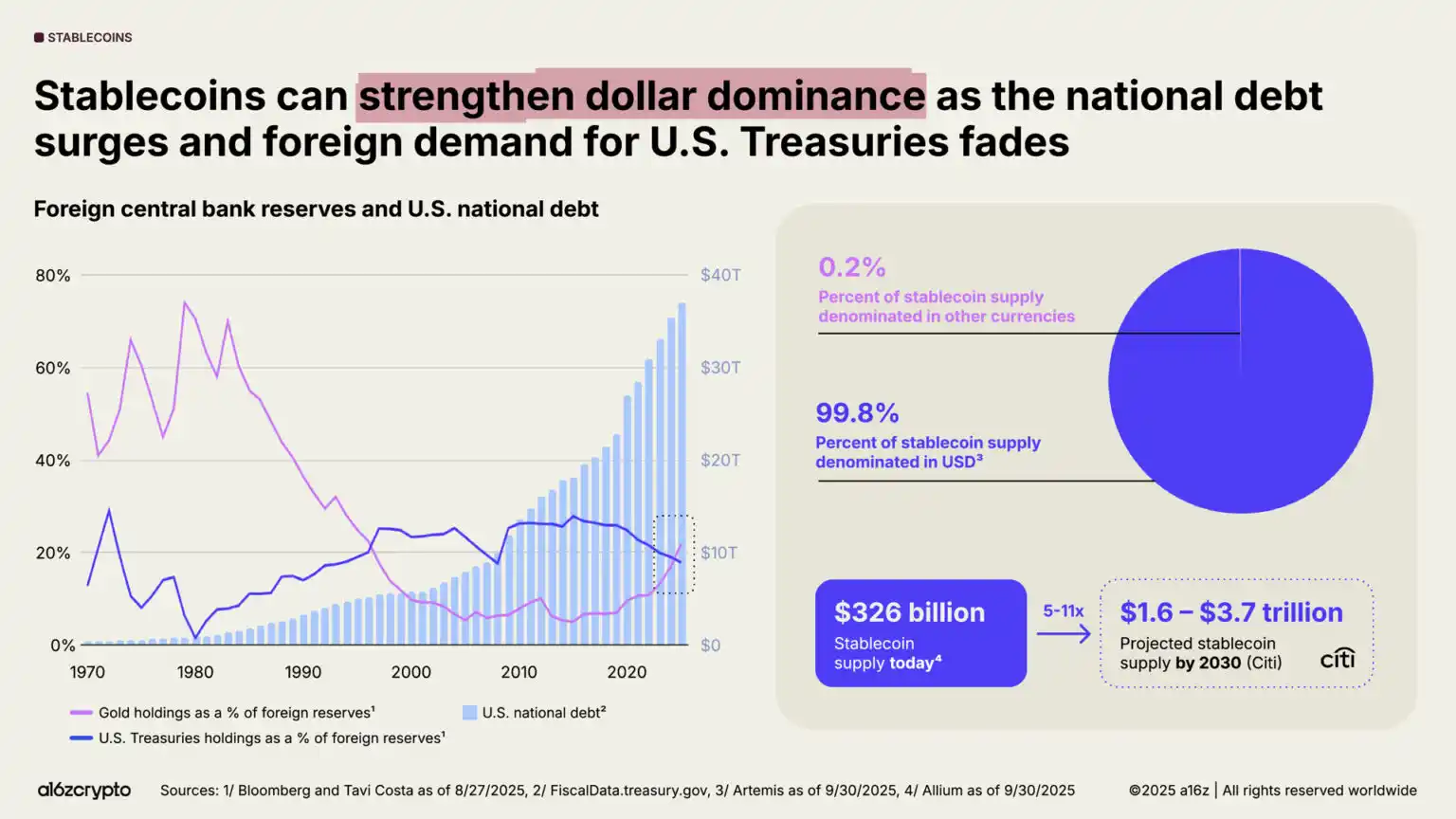

Stablecoiny stały się ważną siłą w globalnej makroekonomii: ponad 1% dolarów istnieje w formie tokenizowanych stablecoinów na publicznych blockchainach, a ich udział w amerykańskich obligacjach skarbowych wzrósł z 20. na 17. miejsce na świecie. Obecnie stablecoiny posiadają ponad 150 miliardów dolarów w amerykańskich obligacjach — więcej niż wiele państw narodowych.

Jednocześnie, mimo spadającego globalnego popytu na amerykańskie obligacje, dług narodowy USA nadal rośnie. Po raz pierwszy od 30 lat rezerwy złota zagranicznych banków centralnych przewyższają amerykańskie obligacje skarbowe.

Stablecoiny jednak rosną wbrew trendowi: ponad 99% stablecoinów jest denominowanych w dolarach, a do 2030 roku ich skala ma wzrosnąć dziesięciokrotnie do ponad 3 bilionów dolarów, co może w najbliższych latach zapewnić silny i trwały popyt na amerykański dług.

Nawet jeśli zagraniczne banki centralne ograniczą posiadanie amerykańskich obligacji, stablecoiny nadal wzmacniają dominację dolara.

4. Odporność amerykańskiego ekosystemu krypto na rekordowym poziomie

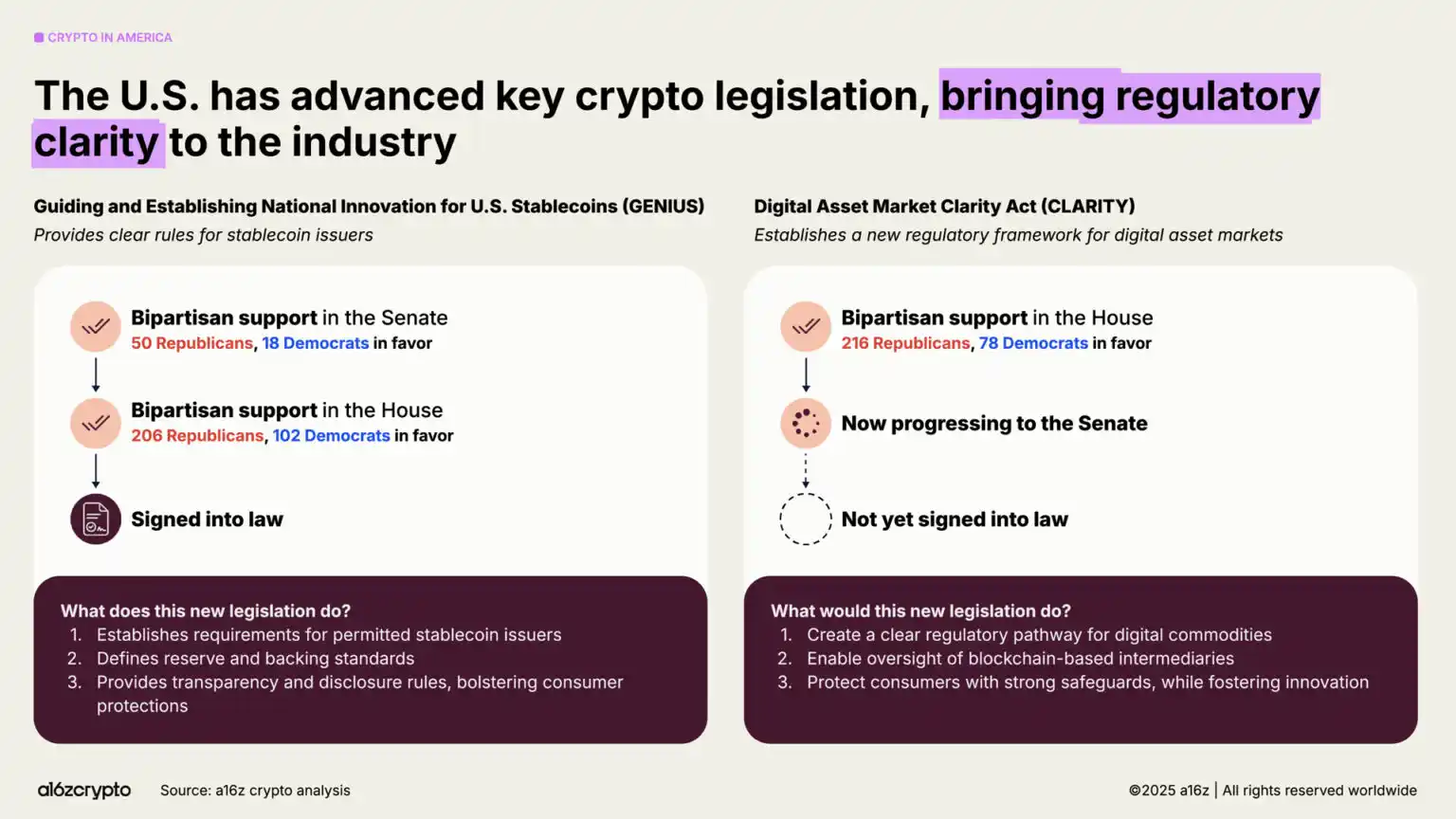

Stany Zjednoczone odwróciły wcześniejsze wrogie nastawienie do sektora krypto, przywracając zaufanie twórców.

Tegoroczne uchwalenie ustawy „GENIUS Act” oraz zatwierdzenie „CLARITY Act” przez Izbę Reprezentantów oznacza, że obie partie osiągnęły konsensus: kryptoaktywa nie tylko przetrwają w USA, ale mają warunki do rozwoju. Obie ustawy tworzą ramy regulacyjne dla stablecoinów, struktury rynku i nadzoru nad aktywami cyfrowymi, równoważąc innowacje i ochronę inwestorów. Jednocześnie rozporządzenie wykonawcze nr 14178 uchyliło wcześniejsze antykryptowalutowe przepisy i powołało międzyagencyjną grupę roboczą do modernizacji federalnej polityki dotyczącej aktywów cyfrowych.

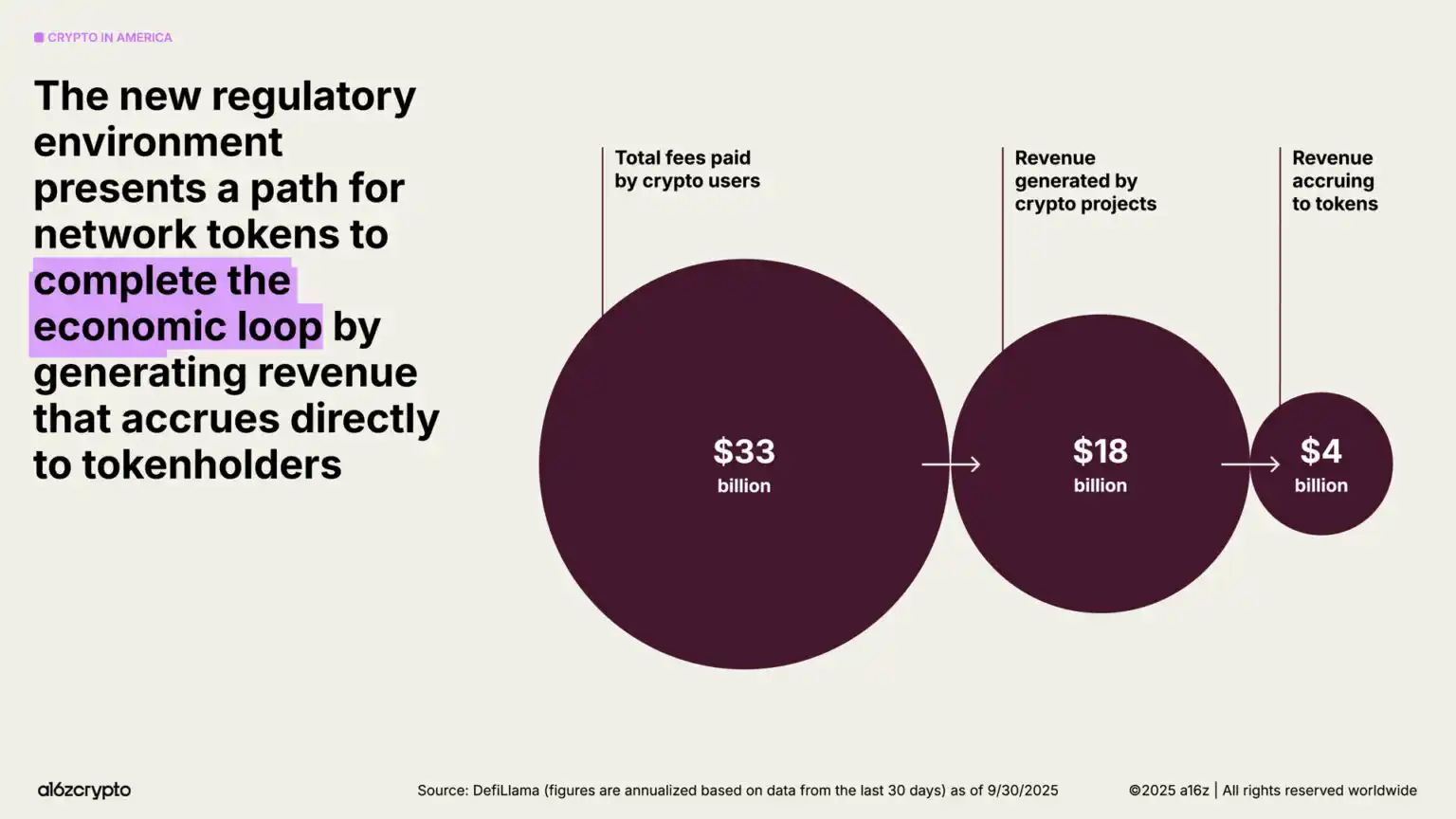

Środowisko regulacyjne toruje drogę twórcom, pozwalając im w pełni wykorzystać potencjał tokenów jako nowych cyfrowych prymitywów — tak jak strony internetowe dla poprzednich generacji internetu. Wraz z wyjaśnieniem ram regulacyjnych, więcej tokenów sieciowych będzie zamykać pętlę ekonomiczną poprzez generowanie przychodów dla posiadaczy, tworząc nowy silnik gospodarczy internetu, który jest samowystarczalny i pozwala większej liczbie użytkowników korzystać z korzyści systemu.

5. Globalne przyspieszenie procesu on-chain

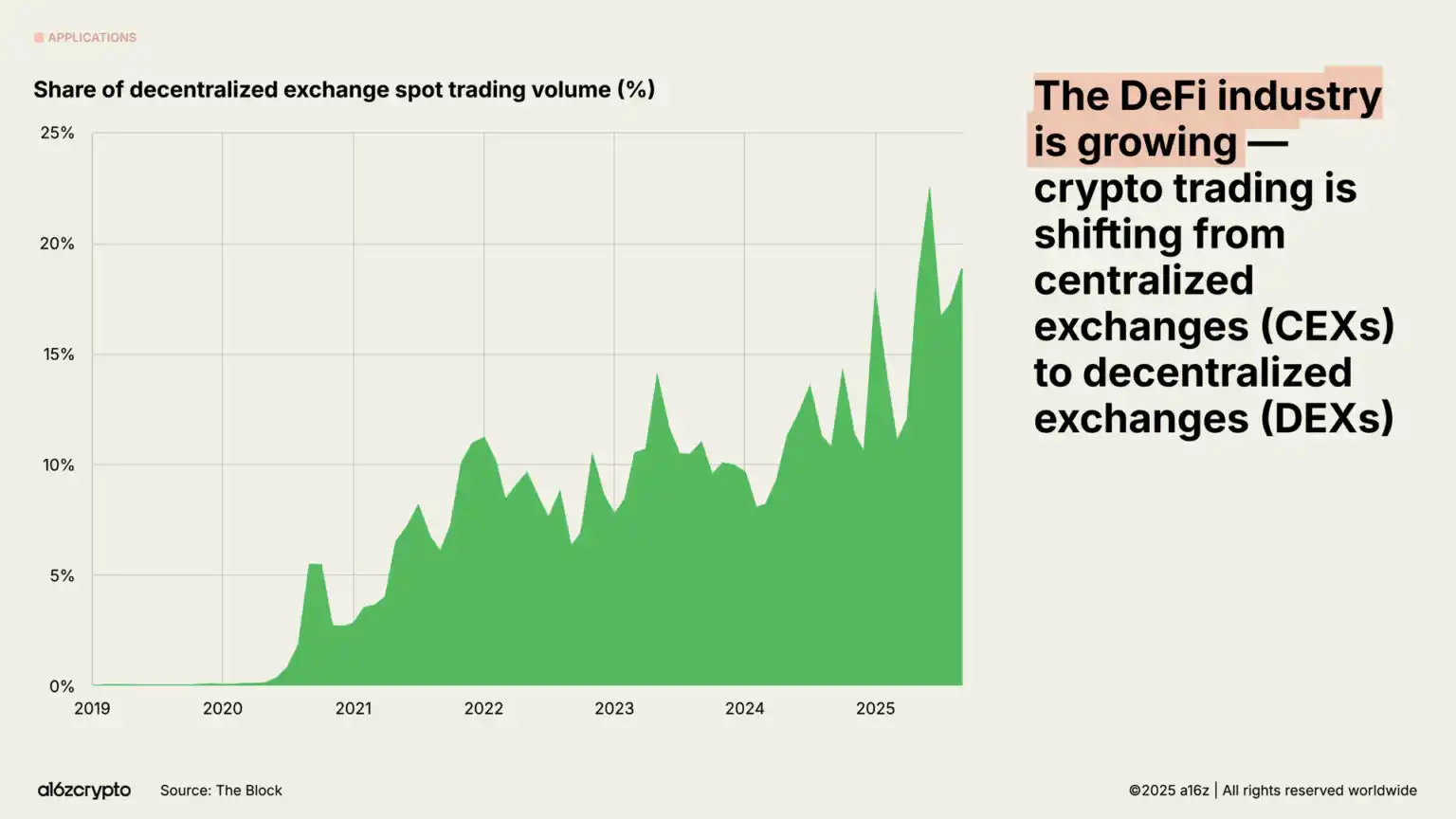

Gospodarka on-chain, niegdyś niszowe pole doświadczalne dla wczesnych użytkowników, przekształciła się w zróżnicowany ekosystem z dziesiątkami milionów aktywnych miesięcznie uczestników. Obecnie prawie jedna piąta wolumenu spot odbywa się na zdecentralizowanych giełdach.

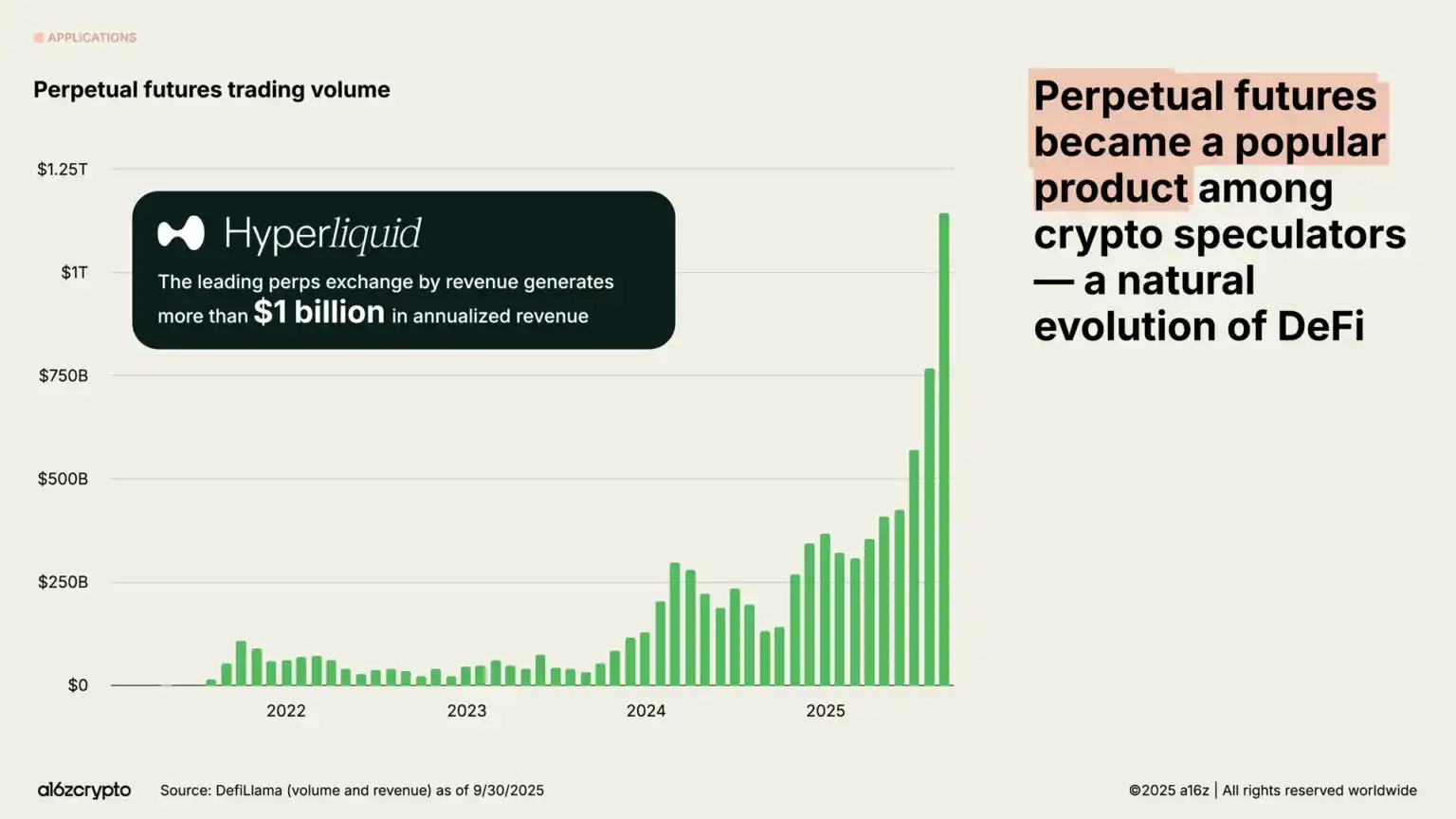

Wolumen obrotu kontraktami perpetual wzrósł w ciągu ostatniego roku prawie ośmiokrotnie, eksplodując wśród spekulantów krypto. Zdecentralizowane giełdy perpetual, takie jak Hyperliquid, przetworzyły już transakcje o wartości bilionów dolarów, generując w tym roku ponad 1 miliard dolarów rocznych przychodów — te liczby dorównują niektórym scentralizowanym giełdom.

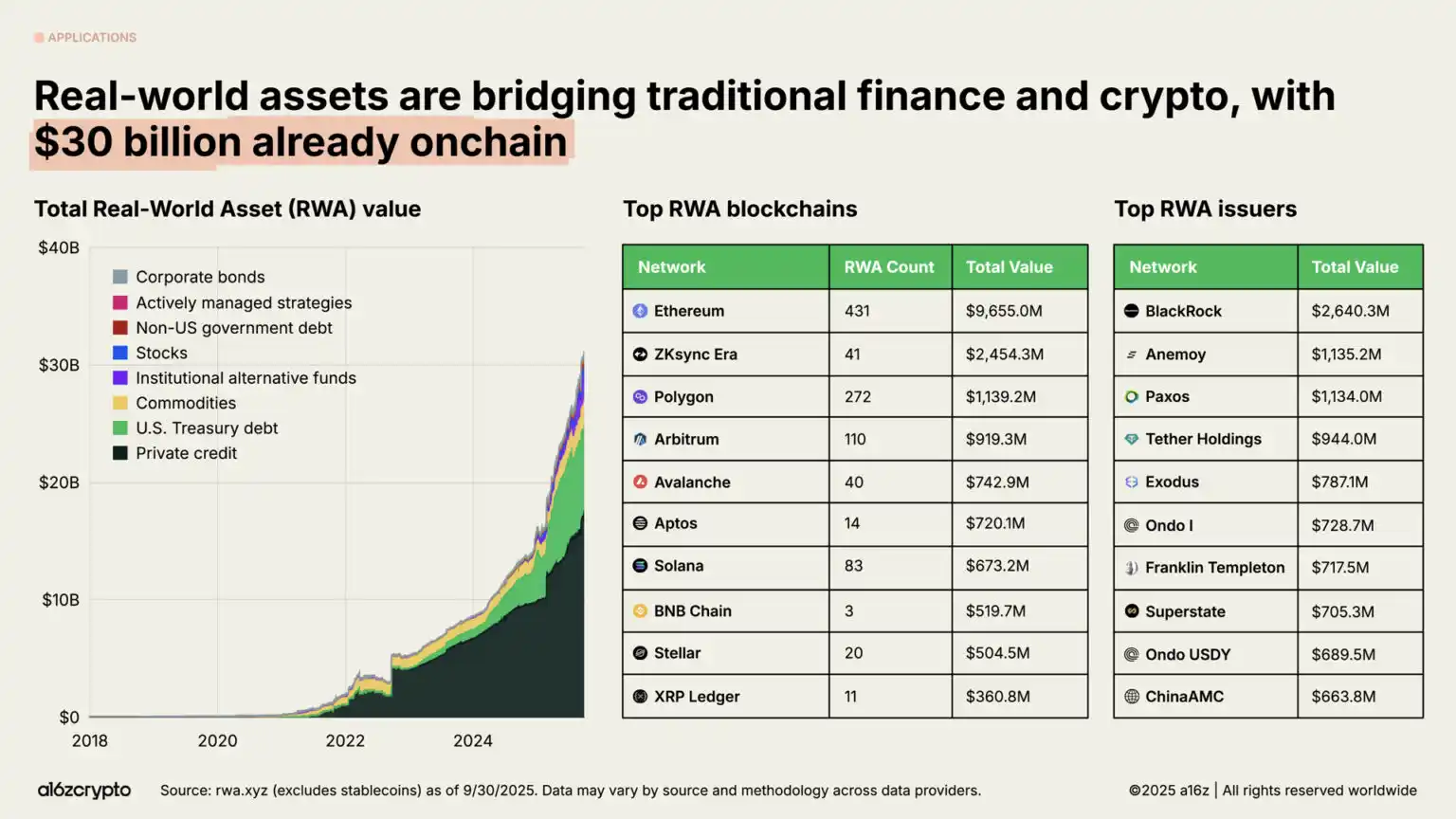

Aktywa świata rzeczywistego — w tym amerykańskie obligacje skarbowe, fundusze rynku pieniężnego, kredyty prywatne i nieruchomości w formie tokenizowanej na blockchainie — łączą krypto z tradycyjnymi finansami. Całkowity rynek tokenizowanych RWA osiągnął 30 miliardów dolarów, rosnąc niemal czterokrotnie w ciągu ostatnich dwóch lat.

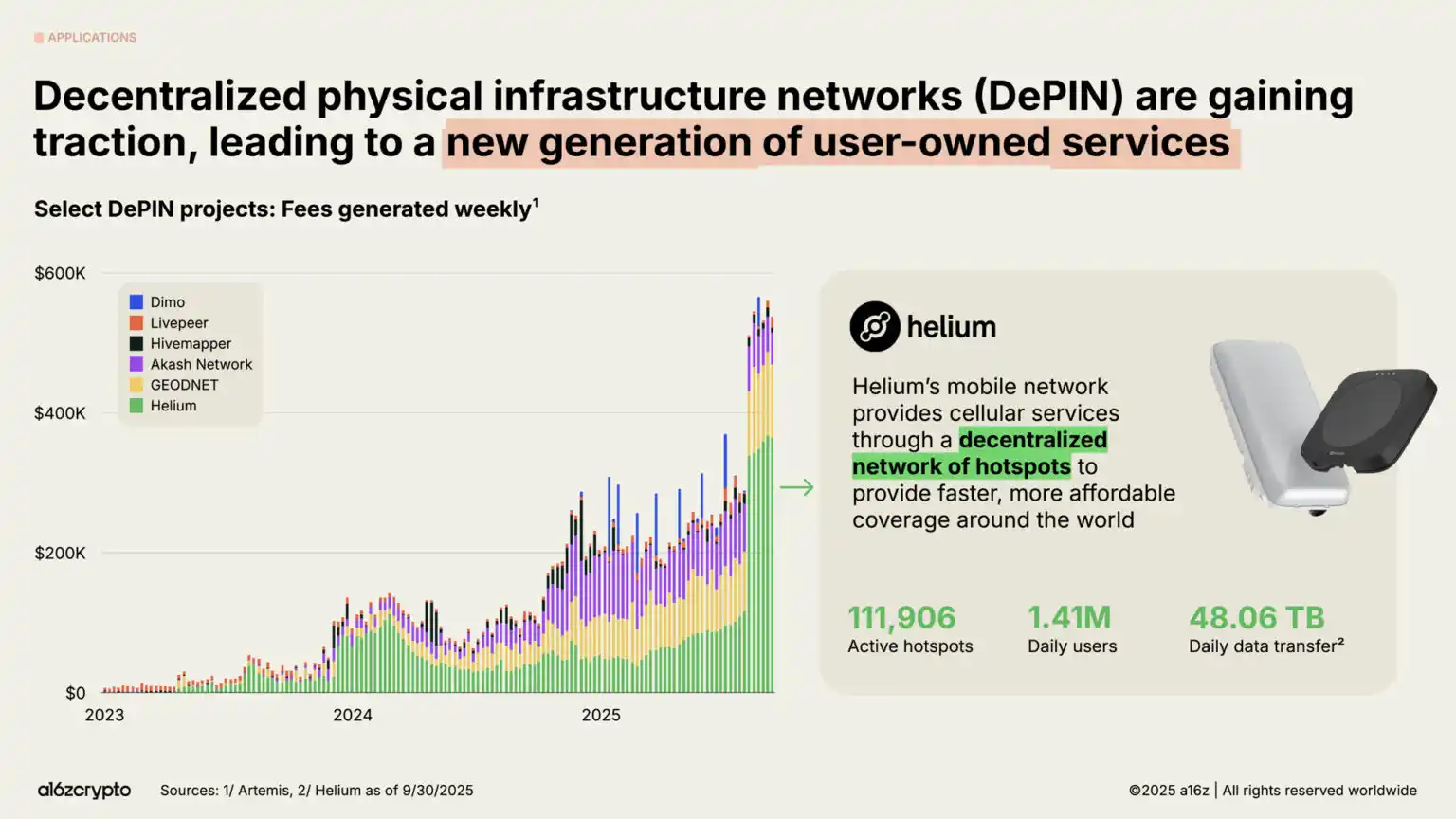

Poza finansami, najbardziej ambitnym obszarem blockchain w 2025 roku jest DePIN — zdecentralizowane sieci infrastruktury fizycznej.

Podobnie jak DeFi przebudowało system finansowy, DePIN przekształca infrastrukturę fizyczną, taką jak sieci telekomunikacyjne, systemy transportowe i sieci energetyczne. Potencjał tego sektora jest ogromny: Światowe Forum Ekonomiczne prognozuje, że do 2028 roku rynek DePIN osiągnie wartość 3,5 biliona dolarów.

Najbardziej reprezentatywnym przykładem jest sieć Helium. Ta oddolna sieć bezprzewodowa, oparta na ponad 111 000 hotspotach zarządzanych przez użytkowników, zapewnia obecnie zasięg sieci 5G dla 1,4 miliona aktywnych dziennie użytkowników.

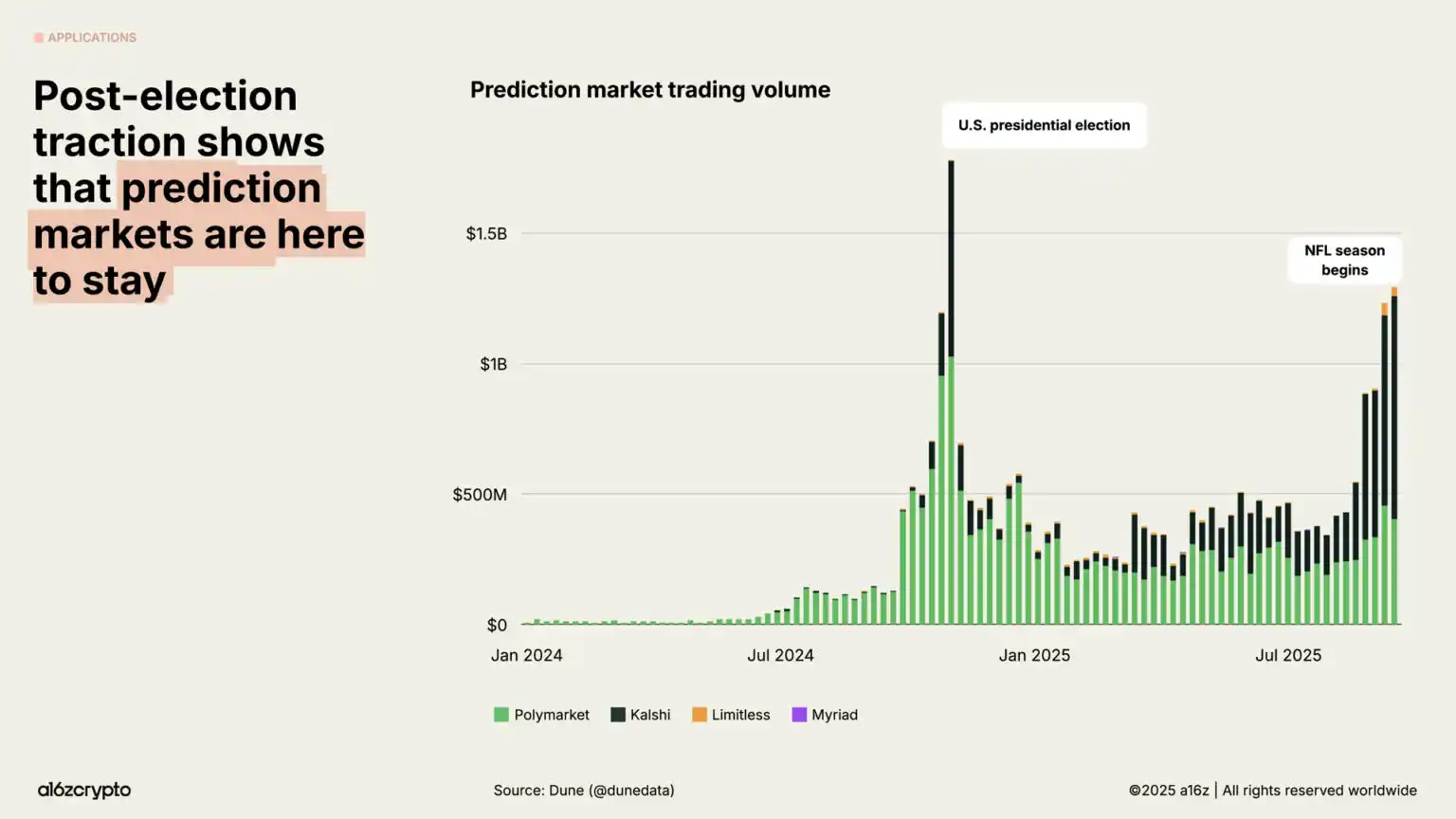

Rynki predykcyjne przebiły się do głównego nurtu podczas cyklu wyborczego w USA w 2024 roku — czołowe platformy Polymarket i Kalshi osiągnęły miesięczne wolumeny transakcji liczone w miliardach dolarów. Pomimo wcześniejszych wątpliwości, czy aktywność utrzyma się poza rokiem wyborczym, od początku 2025 roku wolumeny wzrosły prawie pięciokrotnie, zbliżając się do historycznych szczytów.

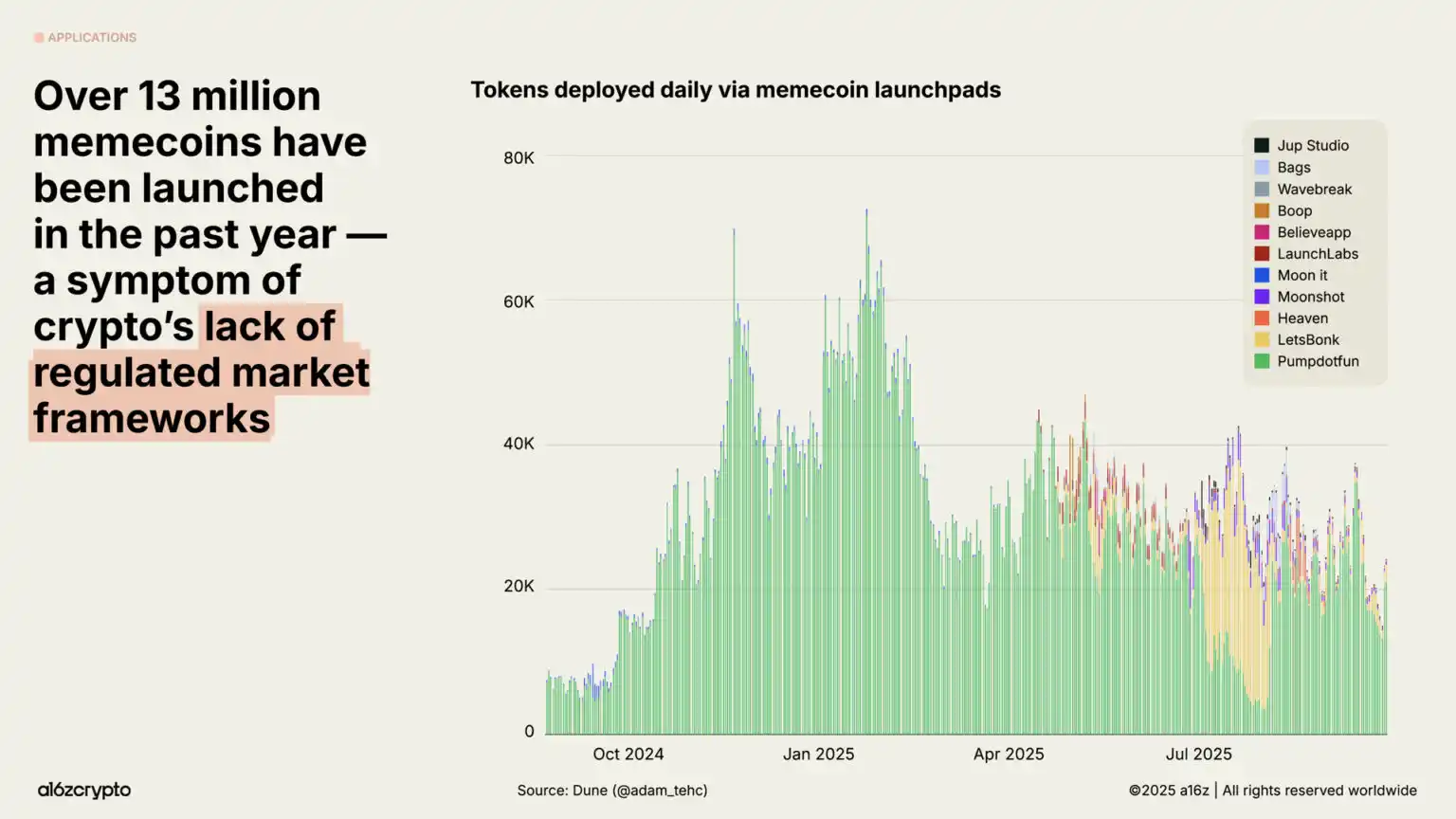

W warunkach braku jasnych regulacji memecoiny eksplodowały — w ciągu ostatniego roku powstało ich ponad 13 milionów. Wraz z pojawieniem się sprzyjających przepisów i dwupartyjnych ustaw ułatwiających bardziej konstruktywne zastosowania blockchaina, trend ten w ostatnich miesiącach osłabł — liczba emisji we wrześniu spadła o 56% w porównaniu ze styczniem.

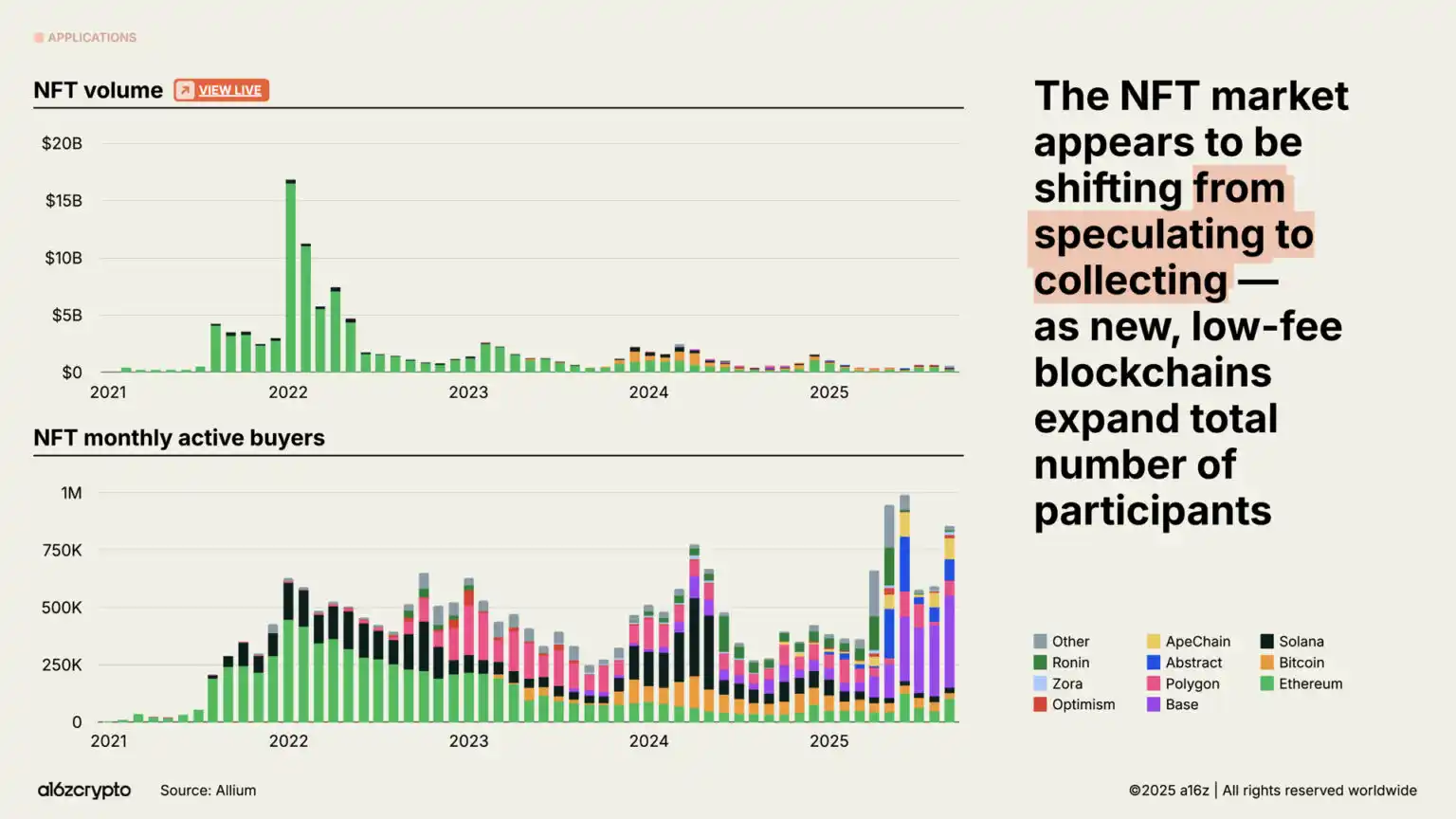

Wolumen obrotu na rynku NFT nie powrócił jeszcze do szczytów z 2022 roku, ale liczba aktywnych miesięcznie kupujących stale rośnie. Trendy te sugerują, że zachowania konsumentów przesuwają się z obszaru spekulacji w stronę kolekcjonowania, a niższe koszty przestrzeni blokowej na łańcuchach takich jak Solana czy Base temu sprzyjają.

6. Infrastruktura blockchain zbliża się do punktu dojrzałości

Bez znaczących postępów w infrastrukturze blockchain wszystkie te aktywności nie byłyby możliwe.

W ciągu zaledwie pięciu lat całkowita przepustowość transakcyjna głównych sieci blockchain wzrosła ponad 100-krotnie. W przeszłości blockchainy przetwarzały mniej niż 25 transakcji na sekundę, dziś to już 3400 transakcji na sekundę — na poziomie prędkości Nasdaq czy Stripe podczas Black Friday, przy kosztach stanowiących ułamek historycznych wartości.

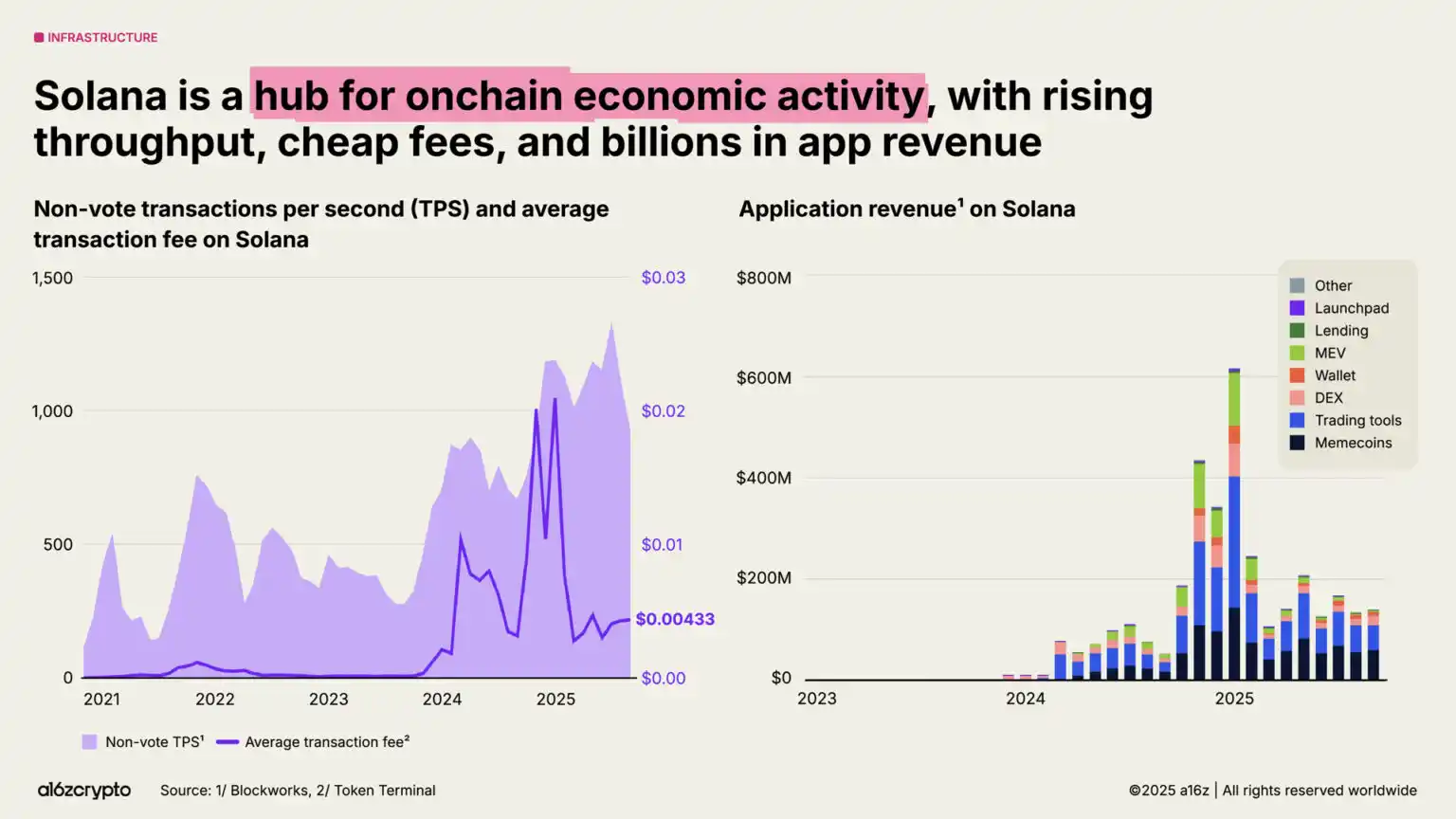

W ekosystemie blockchain Solana stała się jednym z najbardziej wyróżniających się przedstawicieli. Jej architektura o wysokiej wydajności i niskich kosztach obsługuje dziś różnorodne aplikacje — od projektów DePIN po rynki NFT — a natywne aplikacje wygenerowały w ciągu ostatniego roku 3 miliardy dolarów przychodów. Planowane aktualizacje mają podwoić przepustowość sieci do końca roku.

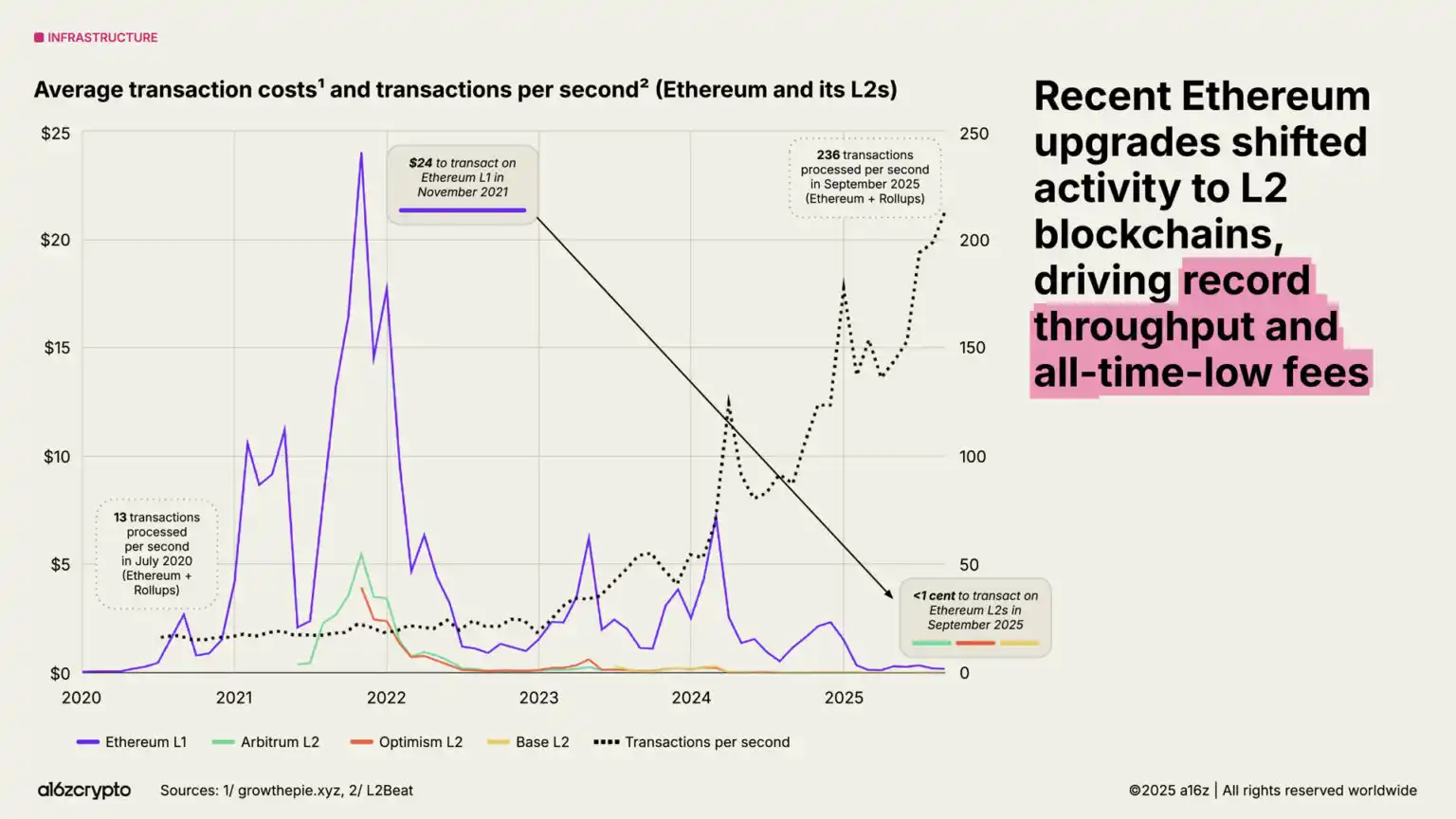

Ethereum kontynuuje realizację swojej mapy drogowej skalowania — większość aktywności ekonomicznej przeniosła się na rozwiązania warstwy drugiej, takie jak Arbitrum, Base i Optimism. Średni koszt transakcji na L2 spadł z około 24 dolarów w 2021 roku do mniej niż jednego centa obecnie, czyniąc przestrzeń blokową ethereum tanią i obfitą.

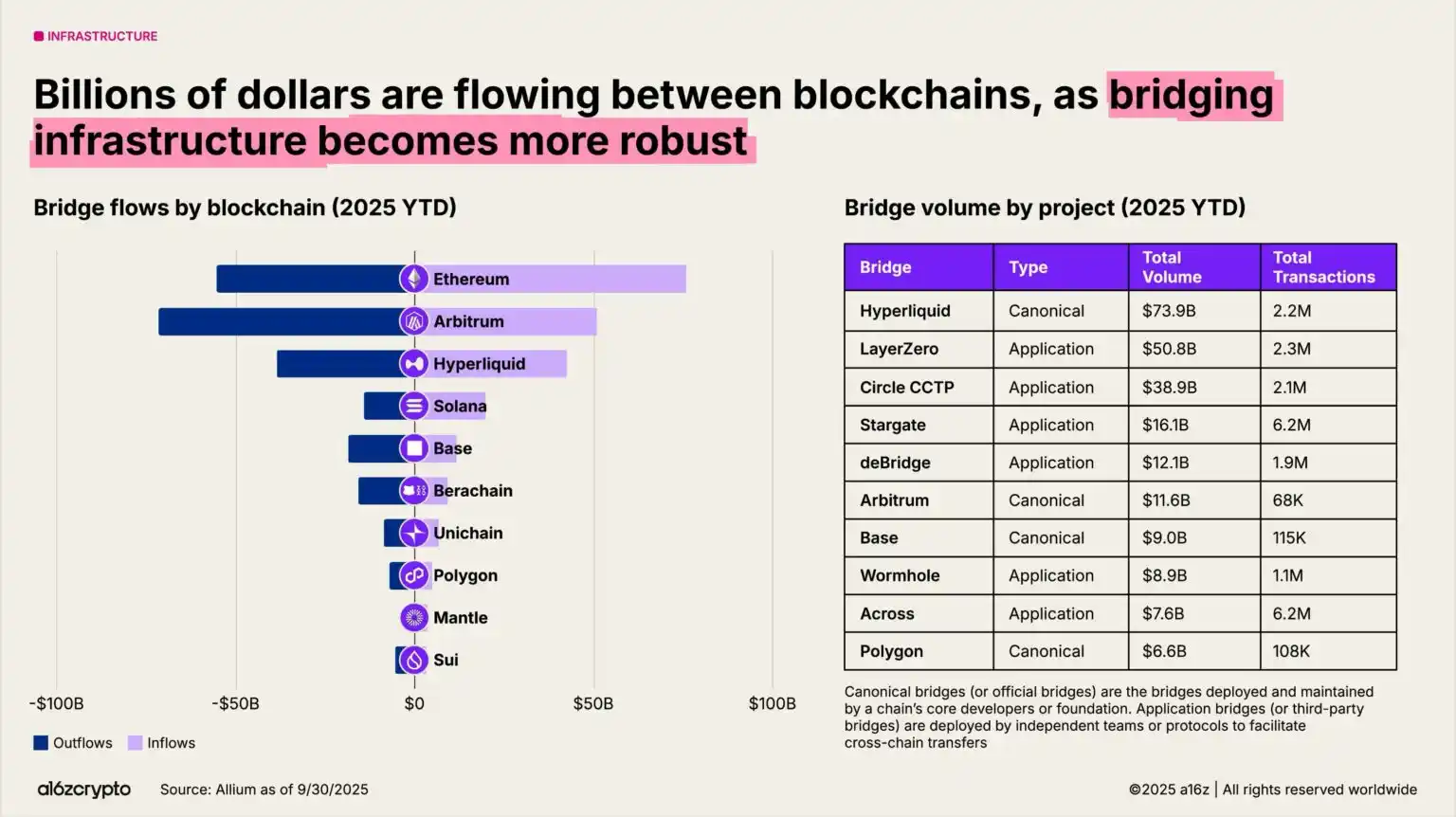

Mosty cross-chain umożliwiają interoperacyjność blockchainów. Rozwiązania takie jak LayerZero i protokoły transferu cross-chain Circle pozwalają użytkownikom przenosić aktywa w systemach wielołańcuchowych. Wolumen transakcji mostu Hyperliquid od początku roku wyniósł już 74 miliardy dolarów.

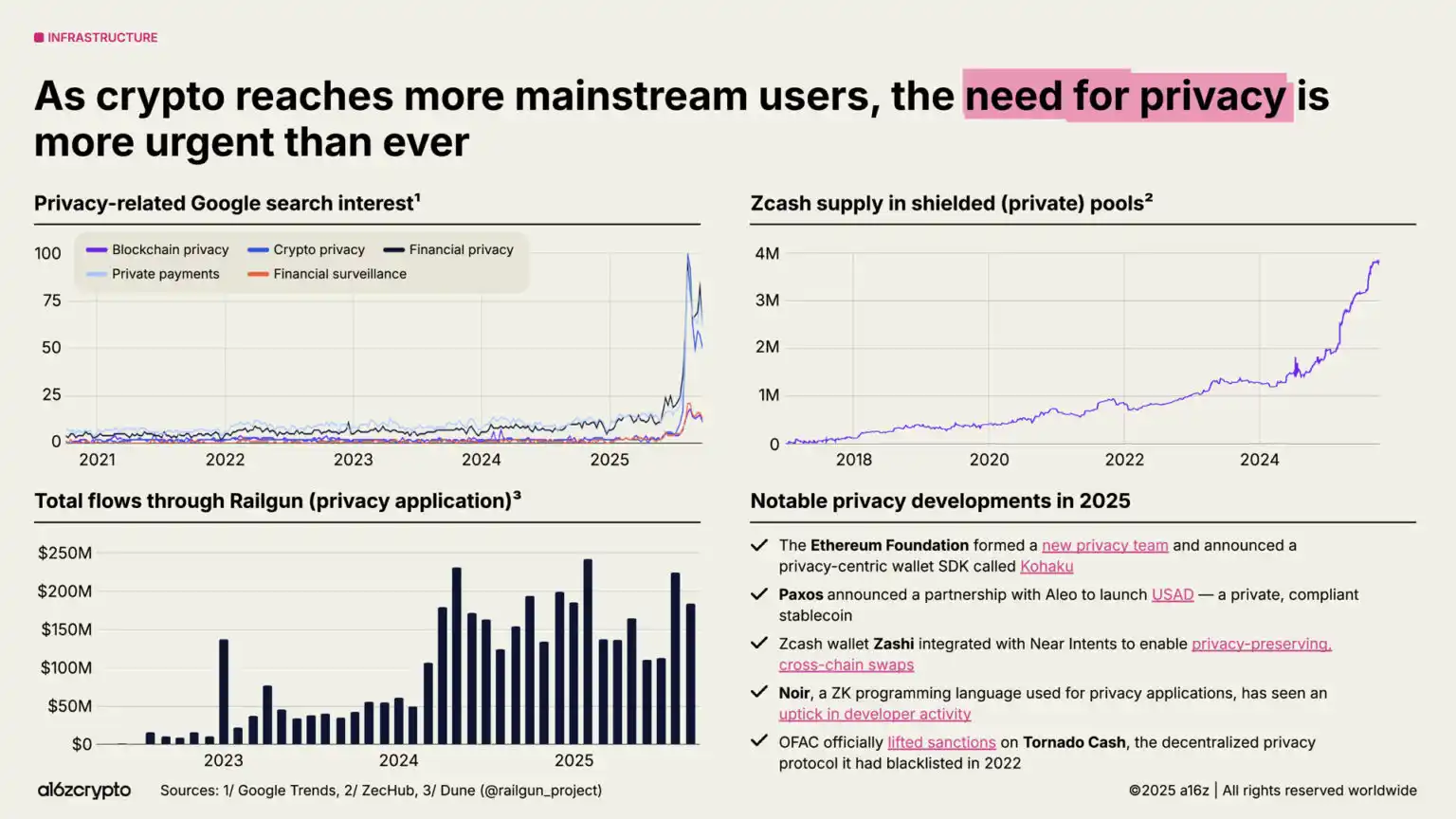

Ochrona prywatności wraca do centrum uwagi i może stać się warunkiem masowej adopcji. Oznaki rosnącego zainteresowania to: gwałtowny wzrost wyszukiwań Google dotyczących prywatności krypto w 2025 roku; wzrost podaży shielded pool Zcash do prawie 4 milionów ZEC; miesięczny wolumen transakcji Railgun przekroczył 200 milionów dolarów.

Kolejne oznaki rozwoju: Ethereum Foundation utworzyła nowy zespół ds. prywatności; Paxos i Aleo uruchomiły prywatny i zgodny stablecoin (USAD); OFAC zniósł sankcje na zdecentralizowany protokół prywatności Tornado Cash. Spodziewamy się, że wraz z dalszą popularyzacją krypto trend ten nabierze jeszcze większego tempa w nadchodzących latach.

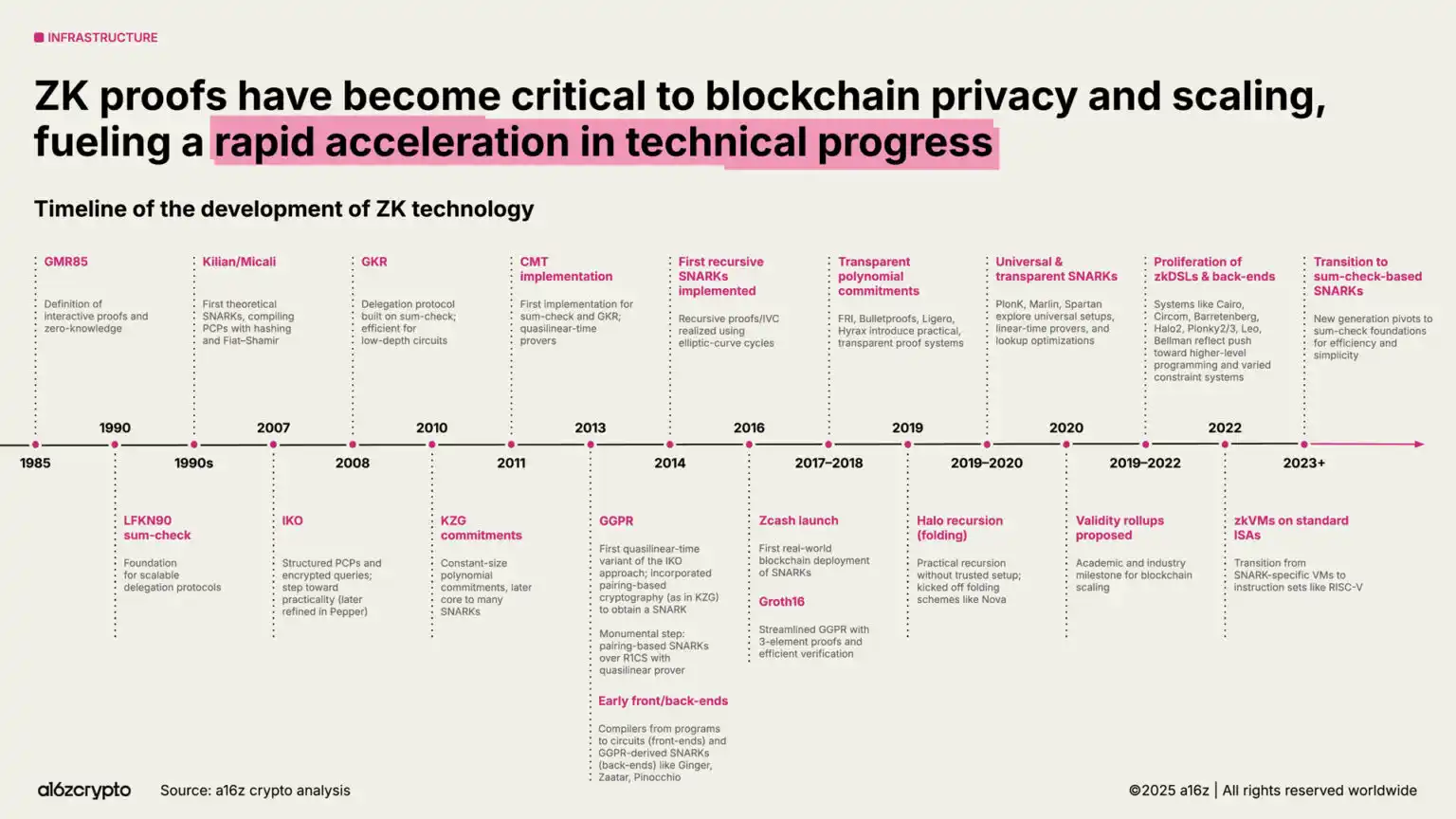

Podobnie, zero-knowledge proofs i systemy succinct proofs szybko ewoluują z wieloletnich badań akademickich do kluczowej infrastruktury. Systemy zero-knowledge są już zintegrowane z rollupami, narzędziami zgodności i nawet usługami sieciowymi — przykładem jest nowy system tożsamości ZK od Google.

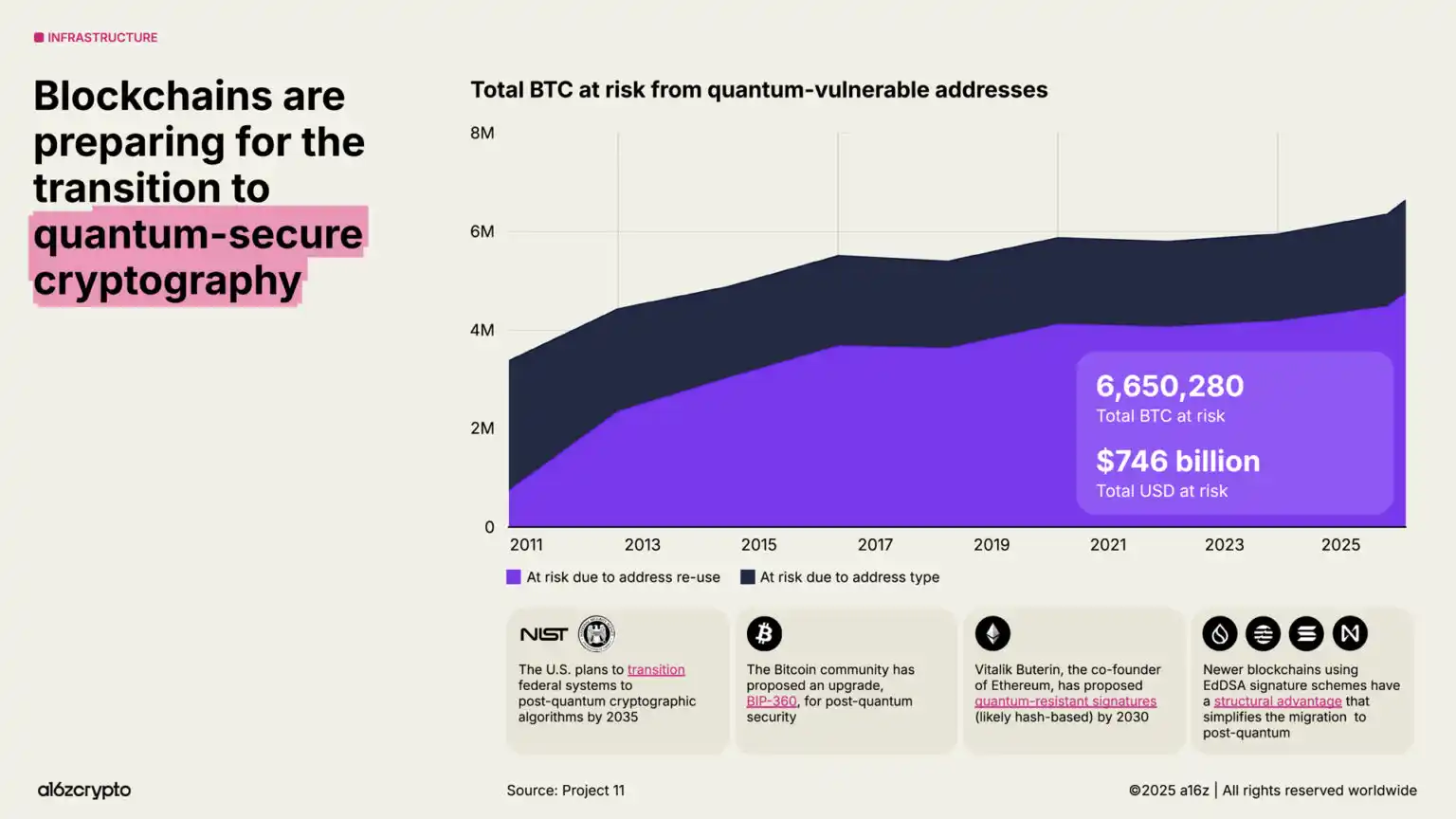

Jednocześnie blockchainy przyspieszają wdrażanie odporności na komputery kwantowe. Obecnie około 750 miliardów dolarów w bitcoinie przechowywane jest na adresach podatnych na przyszłe ataki kwantowe. Rząd USA planuje przejście federalnych systemów na algorytmy odporne na komputery kwantowe do 2035 roku.

7. Głęboka integracja krypto i sztucznej inteligencji

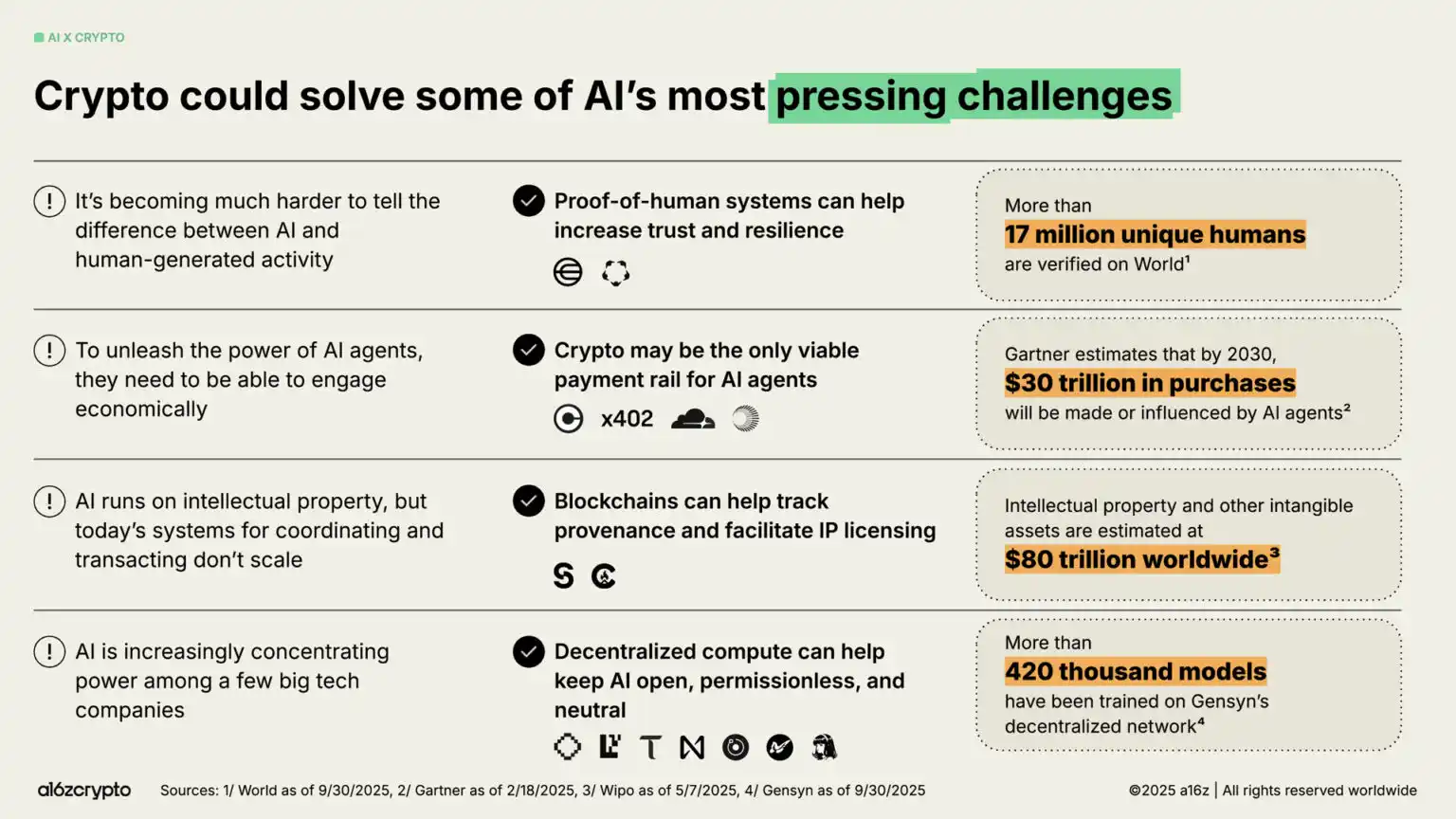

Wśród licznych postępów technologicznych, wprowadzenie ChatGPT w 2022 roku skierowało uwagę opinii publicznej na AI — co stworzyło również jasne szanse dla sektora krypto. Od śledzenia pochodzenia i licencjonowania IP po zapewnienie kanałów płatności dla agentów AI, technologia krypto może być odpowiedzią na najpilniejsze wyzwania w dziedzinie AI.

Zdecentralizowane systemy tożsamości, takie jak Worldcoin, które zweryfikowały już ponad 17 milionów użytkowników, mogą zapewnić „dowód człowieczeństwa” i pomóc odróżnić prawdziwych użytkowników od botów.

Nowe standardy protokołów, takie jak x402, stają się potencjalną infrastrukturą finansową dla autonomicznych agentów AI, umożliwiając im mikropłatności, wywołania API i rozliczenia bez pośredników — Gartner przewiduje, że do 2030 roku skala tej gospodarki może osiągnąć 30 bilionów dolarów.

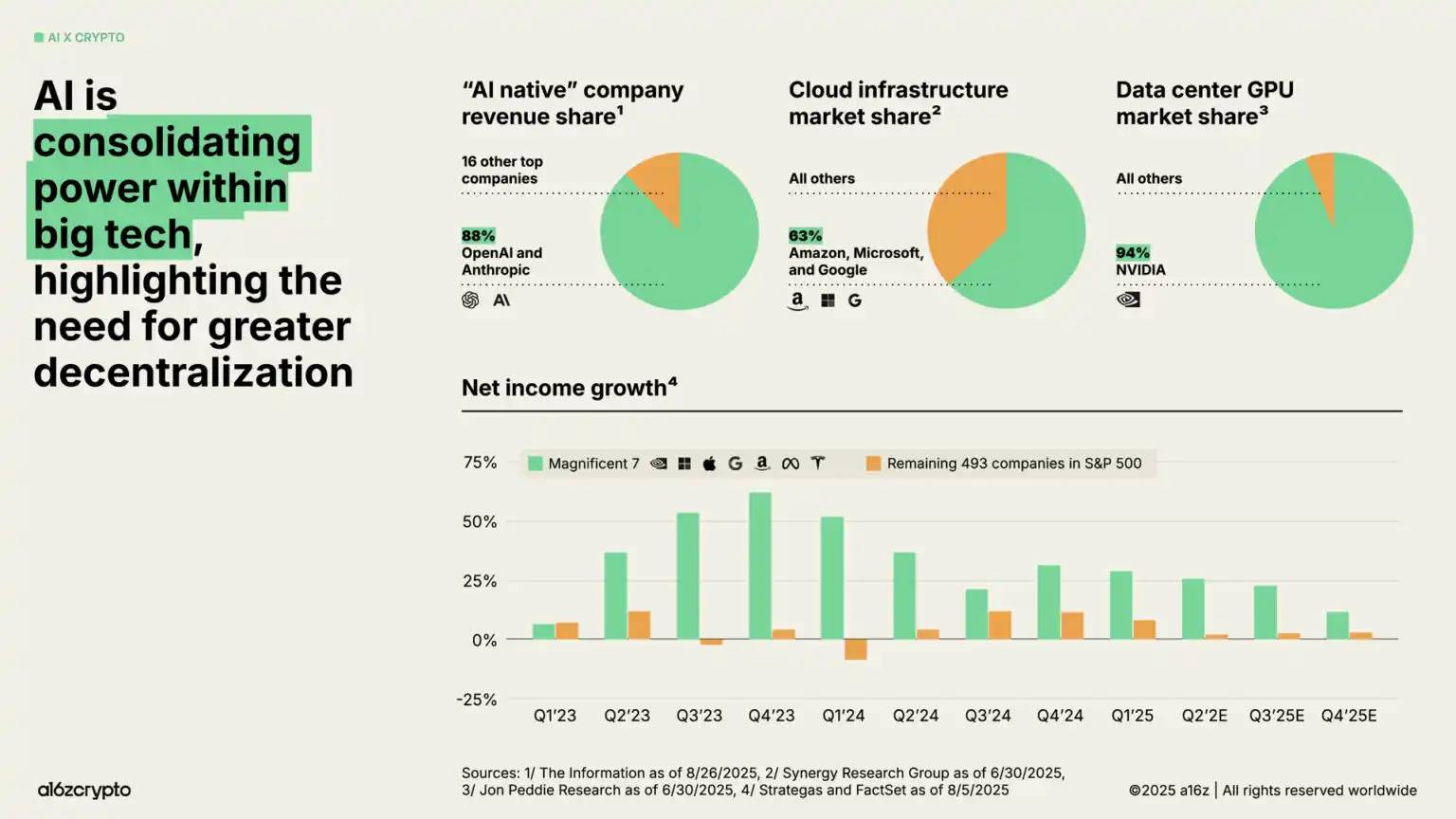

Jednocześnie warstwa obliczeniowa AI koncentruje się wokół kilku gigantów technologicznych, co budzi obawy o centralizację i cenzurę. Obecnie tylko dwie firmy — OpenAI i Anthropic — kontrolują 88% przychodów „AI native”, Amazon, Microsoft i Google mają 63% udziału w rynku infrastruktury chmurowej, a Nvidia posiada 94% udziału w rynku GPU dla centrów danych. Ta nierównowaga sprawia, że „wielka siódemka” firm notuje dwucyfrowy wzrost zysków przez kolejne kwartały, podczas gdy pozostałe 493 spółki z S&P 500 nie nadążają za inflacją.

Technologia blockchain oferuje przeciwwagę dla centralizujących się sił w systemach AI.

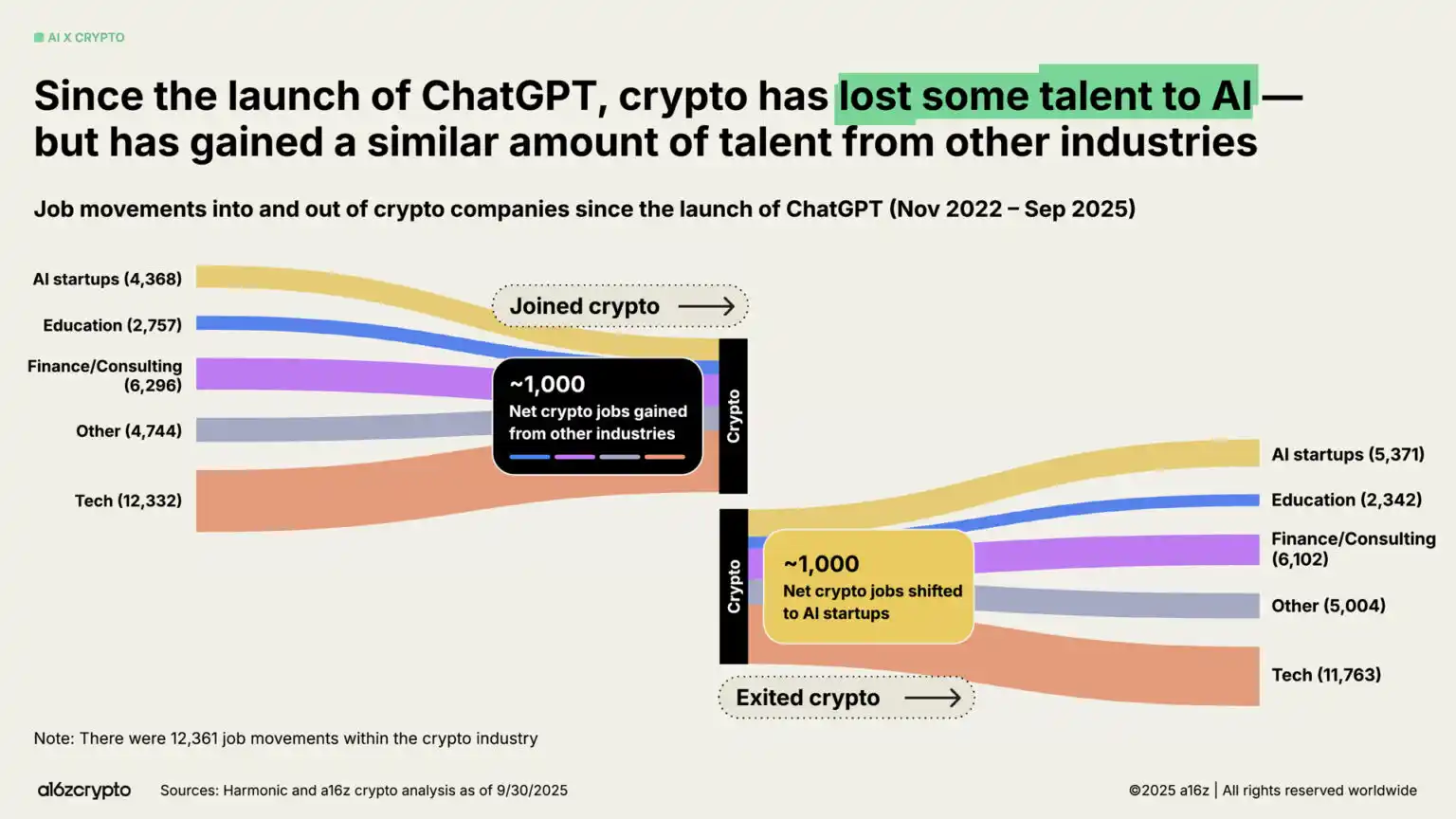

W szczycie zainteresowania AI część twórców krypto przeszła do tej branży. Nasza analiza pokazuje, że od czasu premiery ChatGPT około 1000 miejsc pracy przeszło z sektora krypto do AI. Jednak ten odpływ został zrównoważony przez napływ twórców z tradycyjnych finansów, technologii i innych sektorów do branży krypto.

8. Perspektywy na przyszłość

Na jakim etapie jesteśmy obecnie? Wraz z coraz jaśniejszymi ramami regulacyjnymi, ścieżka generowania rzeczywistych przychodów przez tokeny staje się wyraźna. Adopcja krypto przez tradycyjne finanse i fintech będzie nadal przyspieszać; stablecoiny zmodernizują tradycyjny system finansowy i zwiększą globalną inkluzję finansową; nowe produkty przyciągną kolejną falę użytkowników do świata on-chain.

Dysponujemy już infrastrukturą i sieciami dystrybucji, a wkrótce możemy uzyskać regulacyjną pewność niezbędną do upowszechnienia technologii. Teraz jest czas na modernizację systemu finansowego, odbudowę globalnych kanałów płatności i budowę idealnej formy internetu.

Po siedemnastu latach rozwoju branża krypto żegna się z okresem dojrzewania i wkracza w fazę dojrzałości.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Zysk Tesli z Bitcoin osiąga 80 milionów dolarów w związku ze wzrostem cen BTC

INFINIT współpracuje z Google w celu wspólnego budowania globalnej inteligentnej infrastruktury finansowej dla agentów

To partnerstwo oznacza pierwszy krok INFINIT w kierunku zostania „globalną infrastrukturą finansową opartą na inteligentnych agentach”.

Cactus Custody współpracuje z Fly Wing, aby uruchomić OTC Desk i pogłębić swoją misję świadczenia zróżnicowanych usług dla instytucji

Współpraca ta zapewni klientom instytucjonalnym bezpieczne, zgodne z przepisami i przejrzyste rozwiązania do rozliczeń w walutach fiat, dodatkowo wzmacniając misję Cactus Custody polegającą na tworzeniu kompleksowej platformy usług dla aktywów cyfrowych.

PEPE stoi w obliczu zagrożenia na poziomie $0.00000185, gdy formacja głowy i ramion zbliża się do przełamania