Finansowy zakład pana Bestii

Finansowy hazard MrBeast: ostateczny eksperyment dotyczący zaufania

W październiku 2025 roku MrBeast złożył wniosek o rejestrację znaku towarowego „MrBeast Financial” w Amerykańskim Urzędzie Patentów i Znaków Towarowych.

Ten 27-letni młody człowiek, który w świecie rzeczywistym potrafi zakopać się żywcem dla materiału wideo, a w świecie wirtualnym ma 450 milionów fanów, planuje rozszerzyć swoje imperium biznesowe z fast foodów i przekąsek na bankowość, inwestycje, a nawet platformę handlu kryptowalutami.

Zgodnie z opisem we wniosku, chce stworzyć platformę SaaS obejmującą obsługę płatności kryptowalutowych, mikropożyczki i zarządzanie inwestycjami. MrBeast i jego imperium biznesowe, którego wycena zbliża się do 5 miliardów dolarów, przygotowują się do wejścia w dziedzinę finansów, która jest ściśle regulowana przez zaufanie, ryzyko i przepisy.

To nie jest przypadkowa dywersyfikacja. MrBeast już posiada markę przekąsek Feastables oraz sieć wirtualnych restauracji MrBeast Burger. Jednak usługi finansowe to zupełnie inna liga – dotykają najbardziej wrażliwych nerwów ludzi.

Co bardziej subtelne, zaledwie rok wcześniej znalazł się w centrum kontrowersji związanych z inwestycjami w kryptowaluty. Badacze blockchain oskarżyli go o wykorzystywanie swojej popularności do „wycinania” inwestorów w kilku projektach, zyskując ponad 10 milionów dolarów.

Teraz ten kontrowersyjny gigant internetowy zamierza wraz z setkami milionów swoich fanów z pokolenia Z wejść do świata finansów podlegającego ścisłej regulacji.

To wielki zakład. Stawką jest jego reputacja, a żetonem – zaufanie całego pokolenia. Wynik tej gry na nowo zdefiniuje relacje między popularnością, finansami a zaufaniem.

Bankowa „Exodus” pokolenia Z

Tradycyjne banki tracą swoją przyszłość.

Młodzi ludzie już nie wchodzą do marmurowych, zabezpieczonych kuloodpornym szkłem świątyń finansów. Zmienność banków wśród nich jest 2-3 razy wyższa niż u ich rodziców, a powodem nie są wyższe stopy procentowe, lecz lepsze doświadczenia cyfrowe. Tylko 16% pokolenia Z deklaruje „pełne zaufanie” do tradycyjnych banków – wśród millenialsów ten odsetek jest niemal dwukrotnie wyższy, a wśród baby boomersów niemal trzykrotnie.

Dla nich, wychowanych w świecie algorytmów i ekranów, garnitury pracowników banku nie są tak wiarygodne jak płynny interfejs aplikacji.

Tradycyjne banki budowały mechanizmy zaufania przez stulecie: oddziały symbolizowały „dostępność”, historia marki – „odporność na próbę czasu”, gwarancje rządowe – „brak ryzyka upadku”, marmurowe lady i eleganccy pracownicy – „profesjonalizm” i „stabilność”. Te wizualne symbole i instytucjonalne rozwiązania były skuteczne w przeszłości.

Bank of America | Źródło: BloomBeag

Dla pokolenia Z, żyjącego w świecie wysokiej częstotliwości interakcji i natychmiastowej informacji zwrotnej, nie liczy się statyczny, instytucjonalny dowód zaufania, lecz dynamiczne, odczuwalne doświadczenie zaufania. Historia banku nie jest tak ważna jak przyjazny interfejs aplikacji, szybka obsługa klienta czy możliwość personalizacji produktów.

Głębszą przyczyną jest zakorzenione niezadowolenie pokolenia Z wobec tradycyjnego systemu finansowego. Dorastali po kryzysie finansowym 2008 roku, widzieli jak wielkie banki były ratowane, podczas gdy zwykli ludzie ponosili koszty bezrobocia i utraty majątku. Byli świadkami licznych wycieków danych z instytucji finansowych i obserwowali, jak elity z Wall Street porzucają moralność dla zysku. Te doświadczenia ukształtowały ich instynktowną nieufność wobec tradycyjnych finansów.

Większość pokolenia Z ulega wpływom finansowych influencerów, odkrywa nowe produkty finansowe przez media społecznościowe, uczy się inwestowania na Xiaohongshu, śledzi blogerów finansowych na Douyin. Za tymi zachowaniami kryje się upadek i odbudowa fundamentów zaufania.

Pokolenie Z nie szuka „lepszego banku” – szuka czegoś zupełnie innego: ekosystemu, który płynnie integruje usługi finansowe, doświadczenia społeczne i osobiste wartości. Chcą, by finanse nie były już zimną grą liczb, lecz partnerem, który ich rozumie, odpowiada na ich potrzeby i reprezentuje ich wartości.

To właśnie tę szansę dostrzegł MrBeast.

Jego relacja z fanami już dawno przekroczyła tradycyjny model marka–konsument, stając się quasi-społeczną. Badacze mediów nazywają to „quasi-społeczną interakcją” – widzowie poprzez ciągłe oglądanie treści twórcy nawiązują jednostronną, ale silną więź emocjonalną, jakby był on ich przyjacielem.

MrBeast doskonale to rozumie.

Każdy jego cotygodniowy film to starannie wyreżyserowany spektakl redystrybucji bogactwa. 100 dzieci rywalizuje z najsilniejszym człowiekiem świata, nieznajomi walczą o 500 tysięcy dolarów, żyjąc 100 dni w schronie nuklearnym, sam zakopuje się żywcem na 50 godzin – za tymi ekstremalnymi wyzwaniami stoi nieustanne rozdawanie gotówki.

Łączna wartość rozdanych przez niego pieniędzy, samochodów i domów sięga dziesiątek milionów dolarów. Te gesty nie są dodatkiem do strategii marketingowej – są treścią samą w sobie, ciągłym spełnianiem kontraktu zaufania z fanami.

MrBeast zakopuje się żywcem na 50 godzin | Źródło: Instagram

Każde rozdanie to dowód dla fanów, że dotrzymuje słowa, jego obietnice są prawdziwe, a on sam gotów jest dzielić się zarobionymi pieniędzmi. Ta „widoczna hojność” jest dla pokolenia Z bardziej przekonująca niż jakiekolwiek deklaracje marki.

W 2024 roku MrBeast współpracował z fintechową firmą MoneyLion, organizując akcję rozdania 4,2 miliona dolarów. Młodzi użytkownicy, ufając MrBeastowi, chętnie pobierali aplikację MoneyLion. Nie wybierali produktu finansowego, lecz podążali za osobą, której ufają.

Sukces tej akcji pokazał MrBeastowi jeszcze większy potencjał – jeśli uda mu się bezpośrednio przekształcić ruch w usługi finansowe, eliminując pośredników, efektywność monetyzacji osiągnie niespotykany dotąd poziom.

Tradycyjny bank mówi: „Mamy 100 lat historii, przetrwaliśmy Wielki Kryzys i kryzysy finansowe, mamy gwarancje rządowe.”

MrBeast mówi: „Właśnie dałem 100 osobom po 100 tysięcy dolarów.”

Zaufanie do pierwszego opiera się na przeszłości, do drugiego – na teraźniejszym spektaklu. Pierwszy potrzebuje instytucjonalnego poparcia, drugi – algorytmicznego wzmocnienia. Pierwszy jest statyczny i abstrakcyjny, drugi – dynamiczny i widoczny.

Paradoks polega na tym, że nieufność pokolenia Z wobec tradycyjnych finansów wynika właśnie z braku przejrzystości i moralnych uchybień tych drugich. Globalny poziom zaufania do branży finansowej od lat jest jednym z najniższych, a niezadowolenie młodych ludzi wynika w dużej mierze z moralnych upadków instytucji finansowych.

Jak więc MrBeast, influencer z „plamą” w świecie kryptowalut, może stać się ich finansowym zbawcą?

Dystans między „kosą” a „bankierem”

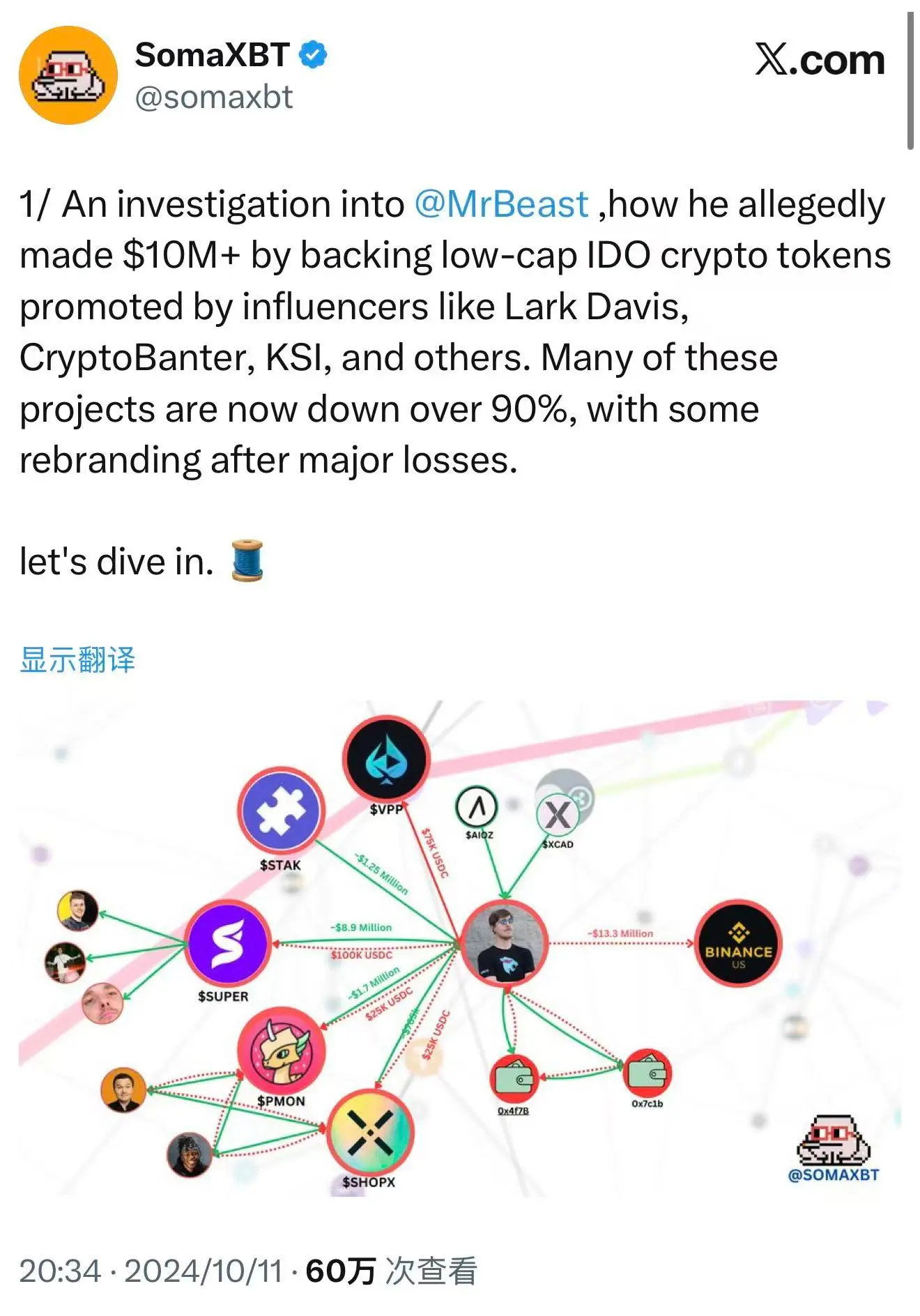

W październiku 2024 roku blockchainowy detektyw SomaXBT opublikował na platformie X szczegółowy raport, który niczym skalpel obnażył drugą twarz MrBeasta w świecie kryptowalut.

Raport śledził powiązane z MrBeastem adresy portfeli, oskarżając go o udział w kilku projektach typu „pump and dump”. Oskarżenia te nie były bezpodstawne – opierały się na publicznych, nieusuwalnych zapisach transakcji na blockchainie. W zdecentralizowanym świecie każda transakcja jest zapisana na zawsze, nie do usunięcia, nie do zaprzeczenia.

Ujawnienie MrBeasta przez SomaXBT | Źródło: X

Najbardziej typowym przypadkiem jest SuperFarmDAO. MrBeast zainwestował 100 tysięcy dolarów w fazie przedsprzedaży projektu, otrzymując 1 milion tokenów SUPER. Następnie, wykorzystując swoją ogromną popularność, promował projekt. Cena tokena gwałtownie wzrosła, rynek się rozgrzał. Potem zaczął sprzedawać.

Ostatecznie ta inwestycja przyniosła mu miliony dolarów zysku. Za tą oszałamiającą liczbą kryją się straty tysięcy drobnych inwestorów. Widząc udział MrBeasta, uznali projekt za wiarygodny i masowo kupowali tokeny. Gdy zaczął sprzedawać, cena gwałtownie spadła, a drobni inwestorzy zostali z bezwartościowymi tokenami.

Podobny schemat powtarzał się w projektach takich jak Polychain Monsters, STAK, VPP, SHOPX. SomaXBT szacuje, że MrBeast zarobił na tych projektach ponad 10 milionów dolarów.

Z prawnego punktu widzenia te działania mogły nie być niezgodne z prawem. MrBeast nie zobowiązywał się do długoterminowego trzymania tokenów, nie złamał żadnych wyraźnych przepisów dotyczących papierów wartościowych. Rynek kryptowalut był wtedy w szarej strefie regulacyjnej, wiele zasad z tradycyjnych rynków nie miało zastosowania. Na giełdzie takie działania mogłyby być uznane za manipulację rynkową i surowo karane, ale w świecie krypto takich reguł nie było.

Z moralnego punktu widzenia te działania wywołały jednak spore kontrowersje. Wielu członków społeczności kryptowalut uważa, że wykorzystywanie wpływu do podbijania cen tokenów i ich późniejsza sprzedaż to żerowanie na zaufaniu fanów. To niszczy długoterminową wartość projektów i szkodzi reputacji całej branży. Gdy wielcy KOL-e wykorzystują asymetrię informacji i wpływ do „strzyżenia” drobnych inwestorów, rynek staje się kolejną wersją gry z Wall Street.

Zespół MrBeasta zaprzeczył bezpośredniemu udziałowi, twierdząc, że inwestycje były zarządzane przez stronę trzecią, a on sam nie był świadomy szczegółów. To tłumaczenie wydaje się jednak słabe. Nawet jeśli decyzje inwestycyjne podejmował ktoś inny, to jego nazwisko i wpływ były kluczowe dla przyciągnięcia drobnych inwestorów.

Kiedy wspominał o projekcie w mediach społecznościowych lub pokazywał go w filmach, fani automatycznie uznawali to za rekomendację. Niezależnie od tego, kto pociągnął za spust, na kuli widniało jego imię.

Teraz, w październiku 2025 roku, niecały rok po pierwszym ujawnieniu przez SomaXBT, MrBeast składa wniosek o znak towarowy „MrBeast Financial”. Co więcej, w planowanych usługach wymienia „giełdę kryptowalut” i „prowadzenie zdecentralizowanej giełdy” – dokładnie te obszary, które wcześniej budziły kontrowersje.

Wygląda na to, że chce pokazać światu, iż dawny „kosiarz” zamierza stać się legalnym „bankierem”.

Za tym stoją dwa możliwe modele biznesowe, które się nie wykluczają.

Pierwszy to „wybielenie” biznesowe. Poprzez stworzenie legalnej platformy finansowej próbuje przykryć swoją spekulacyjną przeszłość i zaprezentować się jako odpowiedzialny dostawca usług finansowych. Taka strategia nie jest nowa w historii biznesu. Wielu dawnych spekulantów, zakładając legalne instytucje, przeszło drogę od „barbarzyńcy” do „establishmentu”. Założyciel JPMorgan także zaczynał jako agresywny spekulant, a ostatecznie stał się jednym z najbardziej szanowanych bankierów Wall Street.

Drugi to głębsza logika biznesowa. Zauważył bardziej efektywną ścieżkę bezpośredniej monetyzacji ruchu w aktywa finansowe. Zamiast inwestować i handlować przez platformy trzecie, zarabiając jednorazowo na spekulacji, lepiej samemu zbudować platformę i kontrolować cały ekosystem. W ten sposób może zarabiać nie tylko na tworzeniu treści, ale także na każdej transakcji finansowej fanów, każdej pożyczce i każdej inwestycji.

To ostateczna forma monetyzacji gospodarki twórców – od monetyzacji treści do monetyzacji finansowej, od wpływu do kapitału, od fanów do klientów. Jeśli się uda, MrBeast stworzy zupełnie nowy model biznesowy i stanie się pierwszym prawdziwym „influencerem-bankierem”.

Niezależnie jednak od wybranej logiki, musi zmierzyć się z jednym problemem: sednem finansów jest zaufanie, a jego odbudowa po utracie jest wykładniczo kosztowna. Musi przekonać regulatorów, że osoba, która kiedyś „strzygła” drobnych inwestorów na rynku krypto, dziś ma wolę, kompetencje i systemy, by chronić interesy konsumentów.

Tym bardziej, że nad jego głową wisi miecz Damoklesa regulacji.

Taniec na ostrzu regulacji

W 2025 roku amerykańskie regulacje dotyczące kryptowalut przechodzą subtelną zmianę.

31 lipca przewodniczący SEC Paul Atkins ogłosił uruchomienie „Project Crypto”, którego celem jest reforma prawa papierów wartościowych i wspieranie innowacji w krypto. To ważny sygnał. W ostatnich latach SEC ostro atakowała branżę kryptowalut, pozywając Coinbase, Binance i inne giełdy, próbując objąć większość aktywów krypto regulacjami dotyczącymi papierów wartościowych. W 2025 roku kierunek się zmienia.

29 września SEC i CFTC zorganizowały historyczną wspólną debatę okrągłego stołu na temat ram regulacyjnych dla handlu spot kryptowalutami. To pierwszy raz, gdy oba organy wspólnie omawiają regulacje krypto, co oznacza nowy etap – od „ostrej walki” do „jasnych zasad”.

Okrągły stół SEC i CFTC | Źródło: YouTube

Dla firm chcących wejść w sektor finansów krypto to rzadka okazja regulacyjna. Organy regulacyjne wysyłają przyjazne sygnały, próbując znaleźć równowagę między ochroną konsumentów a innowacją. Według harmonogramu USPTO, wniosek o znak towarowy „MrBeast Financial” zostanie po raz pierwszy rozpatrzony w połowie 2026 roku, a ostateczna decyzja spodziewana jest pod koniec 2026 roku. Oznacza to, że nawet jeśli wszystko pójdzie dobrze, platforma ruszy najwcześniej w 2027 roku.

Okno regulacyjne nie oznacza jednak wolnej drogi. „MrBeast Financial” stanie przed wielopoziomowymi, kompleksowymi wyzwaniami regulacyjnymi.

Na szczeblu federalnym SEC sprawdzi, czy platforma nie emituje papierów wartościowych. Jeśli oferowane produkty inwestycyjne zostaną uznane za papiery wartościowe, platforma będzie musiała zarejestrować się jako broker lub doradca inwestycyjny i podlegać ścisłej regulacji. CFTC będzie nadzorować instrumenty pochodne i handel towarami, dbając o brak manipulacji rynkowej czy oszustw. FinCEN (Financial Crimes Enforcement Network) wymagać będzie przestrzegania przepisów AML i KYC, czyli wdrożenia systemów weryfikacji tożsamości, monitorowania podejrzanych transakcji i raportowania nietypowych działań.

Jeśli platforma będzie promować płatności i handel kryptowalutami, prawdopodobnie zostanie zakwalifikowana jako Money Services Business (MSB), co oznacza jeszcze ostrzejsze wymogi zgodności, w tym rejestrację, regularne raportowanie i audyty. Każdy z tych wymogów to ogromne nakłady pracy, zasobów i pieniędzy.

Na poziomie stanowym wyzwania są jeszcze bardziej złożone. Amerykański system regulacji finansowej jest dwupoziomowy – federalny i stanowy. Aby prowadzić giełdę krypto lub mobilny bank w różnych stanach, trzeba uzyskać dziesiątki różnych licencji (MTL). Każdy stan ma inne wymagania, a proces aplikacyjny jest czasochłonny i kosztowny.

Fakt, że MrBeast kieruje ofertę bezpośrednio do młodych inwestorów detalicznych, sprawi, że jego firma znajdzie się pod lupą regulatorów. Kluczowe pytanie brzmi: czy twórca, którego marka opiera się na ekstremalnych treściach, ma „roztropność” niezbędną do zarządzania depozytami i inwestycjami klientów?

Chodzi tu nie tylko o zgodność z przepisami, ale także o ryzyko reputacyjne. Regulatorzy oceniając wnioski o licencje finansowe, patrzą nie tylko na kompetencje techniczne i kapitał, ale także na „kulturę ryzyka” i „zdolności zarządcze”. Sprawdzają historię firmy, oceniają uczciwość i profesjonalizm kadry zarządzającej oraz to, czy firma jest w stanie długoterminowo chronić interesy konsumentów.

Na kilka tygodni przed złożeniem wniosku o znak towarowy, film MrBeasta „Czy zaryzykujesz życie dla 500 tysięcy dolarów?” wywołał ogromne kontrowersje. W filmie kaskader ucieka z płonącego budynku, by wygrać nagrodę. MrBeast bronił się, że środki bezpieczeństwa były „bardziej rygorystyczne niż ktokolwiek sobie wyobraża”, a na miejscu byli profesjonaliści od kaskaderki i pirotechniki, a ryzyko było pod kontrolą.

Krytycy twierdzą jednak, że takie treści promują niebezpieczne wartości – łączenie bezpieczeństwa życia z nagrodą pieniężną. Nawet jeśli faktyczne ryzyko było niskie, sposób prezentacji sugeruje, że „dla pieniędzy warto ryzykować życie”. Dla młodych widzów to może być zły przykład.

Dla firm ubiegających się o licencje finansowe takie kontrowersje mogą być dowodem negatywnym. Regulatorzy uznają to za przejaw „kultury ryzyka”. Czy twórca, który pozwala ludziom ryzykować życie dla nagrody, będzie projektował produkty finansowe z podobnym podejściem? Czy dla przyciągnięcia uwagi stworzy produkty wysokiego ryzyka i wysokiego zwrotu, które w rzeczywistości są bardzo niekorzystne dla klientów?

Obawy te nie są bezpodstawne. Projektowanie produktów finansowych wymaga ogromnej ostrożności – każdy element zachęcający do ryzyka lub spekulacji może przynieść klientom ogromne straty. Sława celebryty nie wytrzymuje konfrontacji z wymogami zgodności i etyki w finansach.

Tworzenie produktów finansowych wymaga głębokiej wiedzy i szczerej troski o interesy klientów – nie wystarczy efekt marki. Regulatorzy i organizacje konsumenckie są szczególnie wyczuleni na produkty finansowe sygnowane przez celebrytów – każda podejrzana struktura opłat czy ryzyka będzie dokładnie analizowana.

Wyzwanie MrBeasta jest jeszcze większe. Musi nie tylko udowodnić zgodność i uczciwość produktów, ale także odbudować swój wizerunek moralny po kontrowersjach związanych z kryptowalutami. W oknie regulacyjnym musi wykonać precyzyjną sztukę równowagi – zachować „bestialski” wizerunek przyciągający młodych, a jednocześnie wykazać się „roztropnością” przekonującą regulatorów.

To taniec na ostrzu noża. Jeden fałszywy krok może pogrążyć cały plan. Jeśli jednak się uda, stworzy nowy model biznesowy, zamieniając zaufanie 445 milionów fanów bezpośrednio w kapitał finansowy.

Ostateczny eksperyment zaufania

Zakład MrBeasta na rynku finansowym to nie tyle przygoda biznesowa, co ostateczny eksperyment dotyczący natury „zaufania” w naszych czasach.

To efekt zbiegu trzech trendów: finansjalizacji gospodarki influencerów, buntu pokolenia Z wobec tradycyjnych finansów i procesu regulacji kryptowalut.

Te trzy siły spotykają się w 2025 roku, tworząc wyjątkowe okno możliwości, ale i bezprecedensowe ryzyko.

Jeśli mu się uda, będzie to dowód na zmianę paradygmatu w budowaniu zaufania. Nie musi ono już powstawać przez dekady i instytucjonalne gwarancje – może być szybko wykreowane przez osobisty urok i algorytmy. Tradycyjne instytucje finansowe będą musiały przyznać, że ich stuletnie dziedzictwo może być dla pokolenia Z bez znaczenia.

Zmuszeni będą przemyśleć strategię wobec młodych użytkowników, zastanowić się, jak budować zaufanie w świecie algorytmów i ekranów. Być może będą musieli nauczyć się języka influencerów, przyjąć logikę mediów społecznościowych, a nawet współpracować z influencerami, by dotrzeć do młodych.

Otworzy to też nową ścieżkę monetyzacji dla innych influencerów. Gospodarka twórców wejdzie w nową fazę – twórcy nie będą już tylko sprzedawcami reklam i produktów, ale dostawcami usług finansowych. Możemy zobaczyć więcej „banków influencerów”, „funduszy influencerów”, „ubezpieczeń influencerów”. Granice między ruchem a zaufaniem zostaną na nowo zdefiniowane.

Jeśli jednak mu się nie uda, potwierdzi się stara prawda: popularność może tworzyć widowiska, ale nie zbuduje zaufania z niczego. Zwłaszcza w finansach, moralne uchybienia i ryzyko regulacyjne mogą zniszczyć każdą bazę fanów. Wpływ może przyciągać uwagę, ale nie da się go bezpośrednio zamienić na najcenniejszy zasób w finansach – odpowiedzialność.

To przypomni regulatorom, że innowacje finansowe napędzane przez influencerów wymagają ostrzejszej kontroli i jaśniejszych zasad. Gdy usługi finansowe łączą się z tworzeniem treści i gospodarką fanów, tradycyjne ramy regulacyjne mogą być niewystarczające. Regulatorzy muszą się zastanowić, czy wpływ influencera z setkami milionów fanów nie stanowi ryzyka systemowego? Jak chronić prawa konsumentów, gdy relacje fanów zamieniają się w relacje finansowe?

Marka MrBeasta opiera się na „widowisku” i „ekstremach” – zakopywanie się żywcem, schrony nuklearne, ekstremalne wyzwania – sednem tych treści jest łamanie konwencji i wywoływanie zdziwienia.

Finanse wymagają jednak „stabilności” i „roztropności”, przewidywalności, bezpieczeństwa i długoterminowości.

Czy uda mu się, zachowując rozrywkowy charakter, zbudować wiarygodną markę finansową? To nie tylko problem biznesowy, ale także kwestia tożsamości. Gdy twórca znany z „szaleństwa” prosi cię o powierzenie mu swoich pieniędzy, czy naprawdę poszerza granice marki, czy rozmywa jej podstawowe wartości?

Ten paradoks nie ma prostego rozwiązania. Być może MrBeast stworzy zupełnie nową formę marki finansowej – rozrywkową, ale profesjonalną. Być może okaże się, że tych dwóch cech nie da się pogodzić i będzie musiał wybrać jedną z nich.

Bez względu na wynik, gra już się rozpoczęła. Zmusza nas wszystkich do ponownego przemyślenia, komu powierzyć zaufanie w epoce, gdy każdy może być medium – czy instytucjom w garniturach, mówiącym niezrozumiałym językiem, czy influencerowi, który daje nam radość i marzenia na ekranie.

Kiedy pierwszy użytkownik dokona pierwszej transakcji na MrBeast Financial, niezależnie czy kliknie „kup” czy „sprzedaj”, odda głos w tej debacie o zaufaniu naszych czasów. Setki milionów młodych ludzi napiszą własny finał tego eksperymentu, inwestując prawdziwe pieniądze.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Cena ETH wykazuje oznaki odwrócenia trendu pomimo odpływów z Ethereum ETF

ETH zaczyna odwracać spadek po FOMC, odbijając się do poziomu 3 250 dolarów, mimo że przepływy do Ether ETF po raz pierwszy w tym tygodniu stały się ujemne.

Twórcy YouTube w USA mogą teraz akceptować stablecoin PYUSD od PayPal

Stablecoin PYUSD firmy PayPal zyskuje znaczące wsparcie w zakresie adopcji, ponieważ YouTube umożliwił wypłaty w PYUSD dla twórców z USA.

Dziesięcioletnia batalia dobiegła końca: „Ustawa o strukturze rynku kryptowalut” rusza do Senatu

Senatorowie USA Gillibrand i Lummis podczas Blockchain Association Policy Summit poinformowali, że projekt ustawy „Crypto Market Structure Bill” ma zostać opublikowany w formie roboczej pod koniec tego tygodnia, a w przyszłym tygodniu rozpocznie się faza poprawek i głosowanie na przesłuchaniu. Celem ustawy jest wyznaczenie jasnych granic dla aktywów cyfrowych, wprowadzenie klasyfikacyjnych ram regulacyjnych, jednoznaczne rozróżnienie między towarami cyfrowymi a papierami wartościowymi cyfrowymi oraz ustanowienie ścieżki wyłączeń dla dojrzałych blockchainów, aby zapewnić, że regulacje nie zahamują rozwoju technologicznego. Ustawa wymaga również, aby platformy obrotu towarami cyfrowymi rejestrowały się w CFTC oraz przewiduje powołanie wspólnej rady doradczej w celu uniknięcia luk lub nadmiarowości w regulacjach. Streszczenie przygotowane przez Mars AI. Niniejsze podsumowanie zostało wygenerowane przez model Mars AI, którego dokładność i kompletność są nadal w fazie iteracyjnej aktualizacji.