Nadchodzi era permanentnego luzowania ilościowego przez Fed – gdzie leżą szanse dla zwykłych ludzi?

Artykuł analizuje tło, w którym Rezerwa Federalna USA może zaprzestać ograniczania bilansu i przejść do luzowania ilościowego, omawia obecny kryzys płynności w systemie finansowym, porównuje różnice między 2019 rokiem a obecną sytuacją, a także zaleca inwestorom trzymanie złota i bitcoin w celu zabezpieczenia się przed potencjalną ekspansją monetarną.

„Fed może w ciągu najbliższych miesięcy zatrzymać zacieśnianie bilansu” – jedno zdanie przewodniczącego Fed Jerome’a Powella z zeszłego tygodnia wywołało na rynku falę spekulacji. Ukrytym sygnałem za tymi słowami jest „zacieśnianie ilościowe (QT) wkrótce przejdzie w luzowanie ilościowe (QE), i to szybciej, niż większość się spodziewa.”

Ale czy to tylko symboliczny gest Fed, czy też ma głębsze znaczenie? Co najważniejsze, co Powell naprawdę sugeruje na temat obecnego stanu systemu finansowego? W tym artykule zagłębimy się w strategię płynnościową Fed, obecny kryzys płynności, jego podobieństwa i różnice z rokiem 2019 oraz dlaczego Fed rozpocznie permanentną politykę luzowania ilościowego (QE).

Kryzys płynności tuż za rogiem

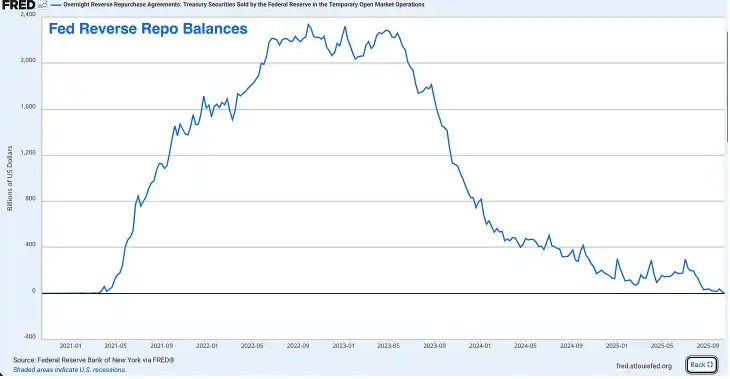

Narzędzie reverse repo (RRP) już nie działa

RRP było w przeszłości ogromnym zbiornikiem nadwyżki płynności – w 2022 roku osiągnęło szczyt około 2,4 biliona dolarów, ale teraz praktycznie się wyczerpało. Na ten tydzień w RRP pozostało tylko kilkadziesiąt miliardów dolarów, co oznacza spadek o ponad 99% względem szczytu.

RRP, choć pierwotnie stworzone jako narzędzie pomagające Fed zarządzać krótkoterminowymi stopami procentowymi, w ostatnich latach stało się zaworem bezpieczeństwa dla nadwyżki płynności, pełniąc rolę amortyzatora dla całego systemu finansowego.

Podczas pandemii Fed i Departament Skarbu wpompowały biliony dolarów w system finansowy, a te środki ostatecznie trafiły do RRP za pośrednictwem funduszy rynku pieniężnego. Później sekretarz skarbu Janet Yellen zastosowała sprytny trik – wymyśliła emisję atrakcyjnych krótkoterminowych bonów skarbowych, by wyczerpać środki z RRP.

Fundusze rynku pieniężnego wycofały gotówkę z RRP (gdzie zarabiały na stopie RRP Fed), by kupować bardziej dochodowe bony skarbowe. Pozwoliło to Departamentowi Skarbu finansować ogromny deficyt rządowy bez konieczności emisji dużej ilości długoterminowych obligacji skarbowych.

Do czasu wyczerpania RRP była to rzeczywiście świetna strategia, ale dziś już nie działa.

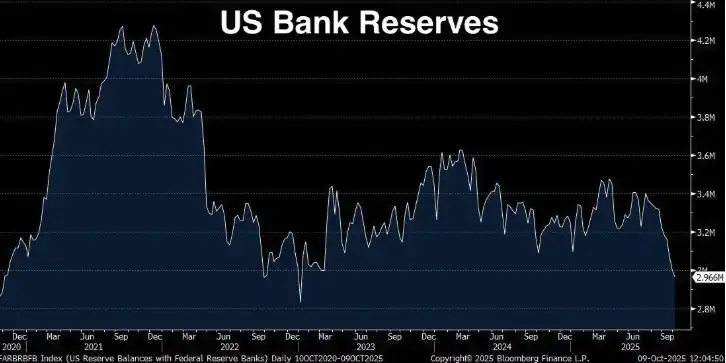

Rezerwy bankowe na poziomie alarmowym

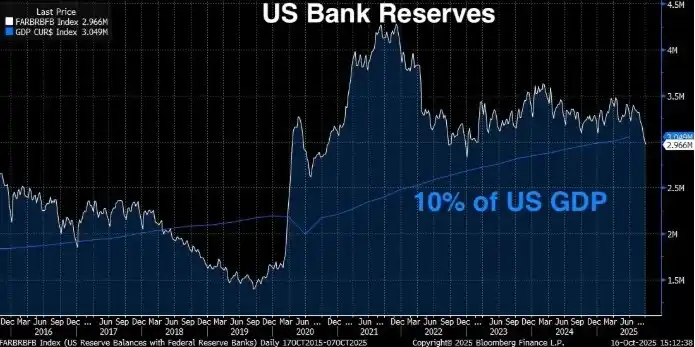

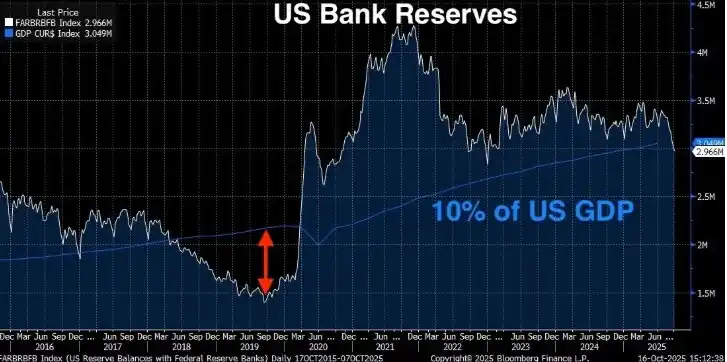

Rezerwy bankowe spadły do 2,9 biliona dolarów – od szczytu we wrześniu 2021 roku zmniejszyły się o 1,3 biliona dolarów. Powell jasno stwierdził, że gdy rezerwy bankowe spadną poniżej 10-11% PKB, Fed zaczyna się niepokoić. Próg 10% nie jest przypadkowy – opiera się na szeroko zakrojonych badaniach Fed, ankietach wśród banków oraz doświadczeniach z września 2019 roku (o tej katastrofie później).

Na jakim poziomie jesteśmy teraz?

Obecne rezerwy bankowe: 2,96 biliona dolarów (stan na zeszły tydzień)

Obecny PKB USA: 30,486 biliona dolarów (II kwartał 2025) Udział rezerw w PKB: 9,71%

Obecne rezerwy bankowe są już poniżej ustalonego przez Fed minimalnego poziomu „wystarczających rezerw” (czyli poziomu, przy którym system finansowy może działać płynnie). Według Fed, by zapewnić płynność rynku, rezerwy powinny wynosić między 2,8 a 3,4 biliona dolarów. Ale biorąc pod uwagę, że PKB wynosi już 30,5 biliona dolarów, próg 10% oznacza, że rezerwy powinny przekraczać 3,05 biliona dolarów.

Obecnie mamy 2,96 biliona dolarów rezerw – krótko mówiąc, jesteśmy już w strefie zagrożenia. A ponieważ RRP zostało praktycznie wyczerpane, Fed nie ma już żadnej poduszki bezpieczeństwa.

W styczniu tego roku rezerwy bankowe wynosiły około 3,4 biliona dolarów, RRP około 600 miliardów dolarów, a łączna płynność systemu to około 4 biliony dolarów – co oznacza, że w mniej niż rok łączna płynność spadła o ponad 1 bilion dolarów. Co gorsza, Fed wciąż prowadzi QT na poziomie 25 miliardów dolarów miesięcznie.

Tym razem będzie gorzej niż w 2019 roku

Ktoś może naiwnie sądzić, że w 2019 roku mieliśmy podobną sytuację – rezerwy spadły do 1,5 biliona dolarów, a jednak wszystko skończyło się dobrze, więc tym razem też tak będzie. Prawda jest jednak taka, że obecny kryzys płynności może być gorszy niż w 2019 roku.

W 2019 roku rezerwy spadły do 1,5 biliona dolarów, czyli około 7% PKB (wtedy PKB wynosiło około 21,4 biliona dolarów), system finansowy został sparaliżowany, rynek repo eksplodował, Fed spanikował i zaczął drukować pieniądze. Obecnie rezerwy bankowe stanowią 9,71% PKB – to już poniżej progu 10% wskazanego przez Powella, ale wciąż więcej niż w 2019 roku. Dlaczego więc sytuacja jest gorsza?

Powody są trzy:

· Absolutna skala systemu finansowego się powiększyła. System bankowy jest większy, bilanse są większe, a ilość rezerw potrzebnych do sprawnego działania systemu wzrosła. W 2019 roku 7% wywołało kryzys; dziś 9,71% już pokazuje presję, a wraz ze spadkiem rezerw presja ta może się nasilić.

· Nie mamy już bufora w postaci RRP. W 2019 roku RRP praktycznie nie istniało, ale po pandemii system finansowy przyzwyczaił się do tego dodatkowego bufora płynności. Teraz, gdy go zabrakło, system musi się dostosować do działania bez niego.

· Wymogi regulacyjne są bardziej rygorystyczne. Po kryzysie finansowym 2008 i ostatnim kryzysie banków regionalnych w 2023 roku banki muszą spełniać ostrzejsze wymogi płynnościowe. Muszą posiadać więcej wysokiej jakości aktywów płynnych (HQLA), by spełnić wskaźnik pokrycia płynności (LCR). Rezerwy bankowe to najwyższej jakości aktywa płynne. Wraz ze spadkiem rezerw banki zbliżają się do minimalnych wymogów regulacyjnych. Gdy się zbliżają, zaczynają działać defensywnie: ograniczają udzielanie kredytów, gromadzą płynność i podnoszą stawki overnight (SOFR).

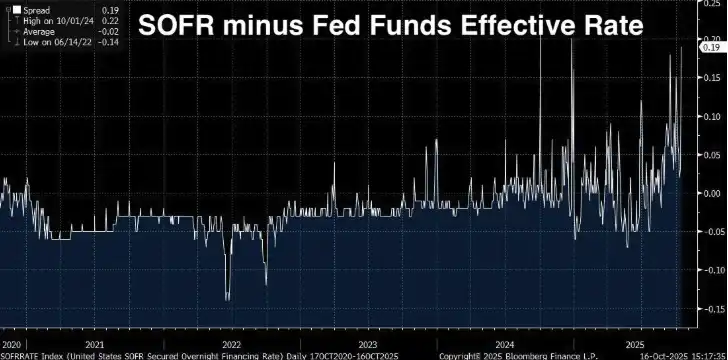

Spread SOFR się powiększa

Jeśli wzrost rezerw bankowych i wyczerpanie RRP to tylko „znaki stopu” na drodze do kryzysu płynności, to teraz zobaczymy prawdziwe „migające czerwone światło” przed nami.

SOFR (Secured Overnight Financing Rate) to stopa procentowa, po której instytucje finansowe pożyczają gotówkę pod zastaw obligacji skarbowych USA na noc. Zastąpiła LIBOR jako główny benchmark dla krótkoterminowych stóp, a jej wyliczenie opiera się na rzeczywistych transakcjach na rynku repo obligacji skarbowych USA (dzienny wolumen ok. 1 biliona dolarów).

EFFR (Effective Federal Funds Rate) to stopa, po której banki pożyczają sobie nawzajem rezerwy overnight bez zabezpieczenia. W normalnych warunkach obie stopy są bardzo zbliżone (różnice rzędu kilku punktów bazowych), są to stopy overnight, powiązane z polityką Fed i odzwierciedlają warunki krótkoterminowego finansowania.

Gdy wszystko działa normalnie, są niemal identyczne, ale gdy SOFR zaczyna wyraźnie przewyższać EFFR, to sygnał ostrzegawczy. Oznacza to, że pożyczki zabezpieczone (czyli wsparte obligacjami skarbowymi USA) nagle stają się droższe niż niezabezpieczone pożyczki międzybankowe.

Normalnie koszt pożyczki pod tak solidne zabezpieczenie jak obligacje skarbowe USA powinien być niższy, nie wyższy. Gdy jest odwrotnie, oznacza to, że w systemie pojawił się problem, np. niedobór rezerw lub kurcząca się przestrzeń bilansowa.

SOFR powyżej EFFR to jakby banki mówiły: „Wolę pożyczyć ci bez zabezpieczenia po niższej stopie, niż przyjąć twoje obligacje skarbowe po wyższej stopie.” W zdrowym, płynnym rynku to się nie zdarza – tylko gdy płynność zaczyna wysychać.

Spread powiększa się strukturalnie

Od 2024 do 2025 roku spread systematycznie się powiększa – obecnie wynosi 0,19 (czyli 19 punktów bazowych). Może się wydawać, że to niewiele, ale na rynku overnight to duża liczba.

Średni spread w latach 2020-2022 wynosił ok. -0,02, a 14 czerwca 2022 roku osiągnął minimum -0,14. Jednak 1 października 2024 roku spread osiągnął szczyt 0,22, a dziś wynosi 0,19. Przejście spreadu z wartości ujemnych na dodatnie to nie krótkoterminowy szczyt, lecz strukturalna zmiana, ostrzegająca przed zbyt niskim poziomem rezerw.

Dlaczego spread SOFR jest tak ważny

Spread SOFR/EFFR to sygnał rynkowy w czasie rzeczywistym. Nie jest wskaźnikiem opóźnionym jak PKB, ani ankietą jak indeks zaufania konsumentów. To rzeczywiste pożyczki i zapożyczenia na największym i najbardziej płynnym rynku finansowania na świecie.

Gdy spread ten stale się powiększa, oznacza to:

· Banki nie mają nadwyżki rezerw do swobodnego pożyczania. Gdyby miały, arbitrażowałyby na rynku SOFR, pożyczając po wyższej stopie i niwelując spread.

· Operacje otwartego rynku Fed są niewystarczające. Fed posiada narzędzie SRF (Standing Repo Facility), które ma zapobiegać presji finansowej, pozwalając bankom pożyczać pod zastaw obligacji skarbowych po stałej stopie. Mimo tego narzędzia SOFR utrzymuje się wysoko, co oznacza, że popyt na rezerwy przekracza podaż Fed.

· Rosnąca presja na koniec roku. Banki podlegają dodatkowym przeglądom bilansów na koniec kwartału i roku, muszą składać raporty regulacyjne. Ta presja przeniosła się już na zwykłe dni handlowe, co oznacza, że poziom rezerw jest zbyt niski.

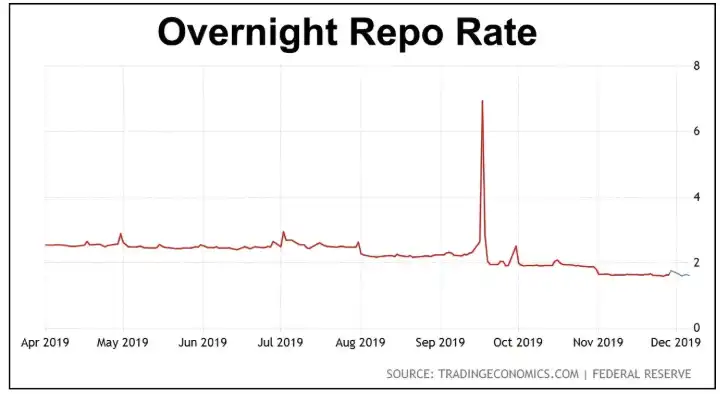

· Jesteśmy o krok od kryzysu na wzór 2019 roku. Obecnie widzimy strukturalny wzrost, ale (na razie) nie widzimy paniki. We wrześniu 2019 roku stopa repo overnight nie rosła stopniowo, lecz niemal z dnia na dzień skoczyła z 2% do 10%.

Fed doskonale wie, co to oznacza – spread SOFR to jeden z kluczowych wskaźników monitorowanych codziennie przez trading desk nowojorskiego Fed. Wiedzą, co się stało, gdy spread tak się powiększył ostatnim razem, i wiedzą, co się stanie, jeśli nie zareagują.

Kryzys repo z września 2019 – powtórka?

17 września 2019 roku. Każdy, kto śledzi politykę Fed, powinien zapamiętać tę datę. Tego ranka stopa repo overnight (czyli stopa, po której banki pożyczają sobie overnight pod zastaw obligacji skarbowych USA) nagle skoczyła z około 2% do 10%.

Wtedy docelowa stopa Fed wynosiła 2,00-2,25%, a stopa repo w ciągu kilku godzin wzrosła do pięciokrotności stopy Fed – wszystko przez zbyt niski poziom rezerw bankowych.

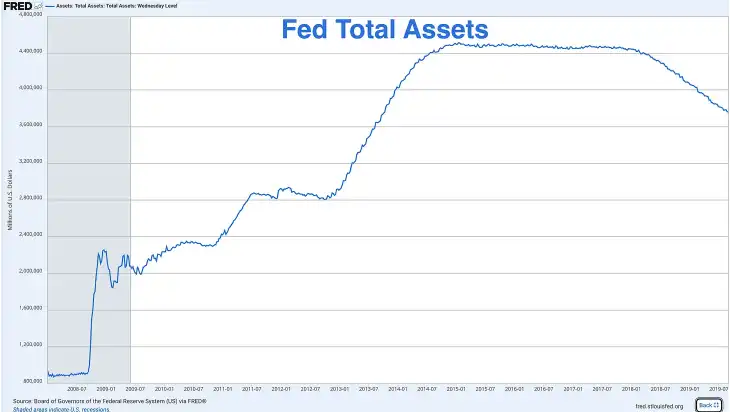

Po kryzysie finansowym Fed poprzez różne programy QE powiększył swój bilans z poniżej 1 biliona do ponad 4,5 biliona dolarów. Ale od 2017 roku rozpoczęto QT – ograniczanie bilansu przez nieodnawianie zapadających obligacji.

We wrześniu 2019 roku rezerwy spadły do około 1,5 biliona dolarów, czyli około 7% ówczesnego PKB (PKB ok. 21,4 biliona dolarów). Fed naiwnie sądził, że to nie problem – mylił się.

Wtedy kilka czynników złożyło się na eksplozję stopy repo overnight:

· Płatności podatku dochodowego od firm – połowa września to ważny termin płatności podatku dochodowego od firm. Firmy wypłacały rezerwy z systemu bankowego, by zapłacić rządowi USA, co tymczasowo wyssało płynność.

· Rozliczenie obligacji skarbowych – właśnie rozliczono dużą aukcję obligacji, co wyciągnęło z systemu dodatkowe rezerwy.

· Brak bufora – w przeciwieństwie do dziś (przed wyczerpaniem RRP), w 2019 roku rezerwy były jedynym źródłem płynności.

· Ograniczenia regulacyjne – po 2008 roku banki mniej chętnie pożyczały rezerwy, nawet przy wyższych stopach, bo musiały utrzymywać określone wskaźniki.

Reakcja Fed: QE przed pandemią

Fed wpadł w panikę i w ciągu kilku godzin ogłosił awaryjne operacje repo, wpompowując w rynek overnight dziesiątki miliardów dolarów. W kolejnych tygodniach rozpoczęto ratowanie rynku:

Codzienne operacje repo, które dostarczyły setki miliardów dolarów tymczasowej płynności. Ogłoszenie wznowienia skupu obligacji skarbowych (czyli powiększania bilansu). Przedterminowe zakończenie QT i rozpoczęcie QE w październiku 2019 roku.

Wzrost aktywów Fed pod koniec 2019 roku to efekt QE – maszyna drukarska ruszyła.

Ale wszystko to wydarzyło się na sześć miesięcy przed lockdownem pandemicznym. Fed wznowił QE nie z powodu pandemii, nie z powodu recesji, ani klasycznego kryzysu finansowego, lecz dlatego, że rezerwy bankowe były zbyt niskie i „rury” systemu finansowego pękły.

Teraz Fed znów stoi przed problemem zbyt niskich rezerw bankowych – jesteśmy dopiero na wczesnym etapie kryzysu.

Różnice między obecnym kryzysem a 2019 rokiem

Jednak dziś są pewne różnice względem 2019 roku, które pogarszają sytuację:

· Departament Skarbu musi emitować więcej obligacji

W 2019 roku deficyt federalny wynosił około 1 biliona dolarów rocznie – dużo, ale do opanowania. Dziś deficyt przekracza 2 biliony dolarów rocznie i nie widać końca. Departament Skarbu musi emitować ogromne ilości obligacji, by finansować rząd, a każda wyemitowana obligacja może wyssać płynność z systemu bankowego.

· Bilans Fed jest znacznie większy niż oczekiwano

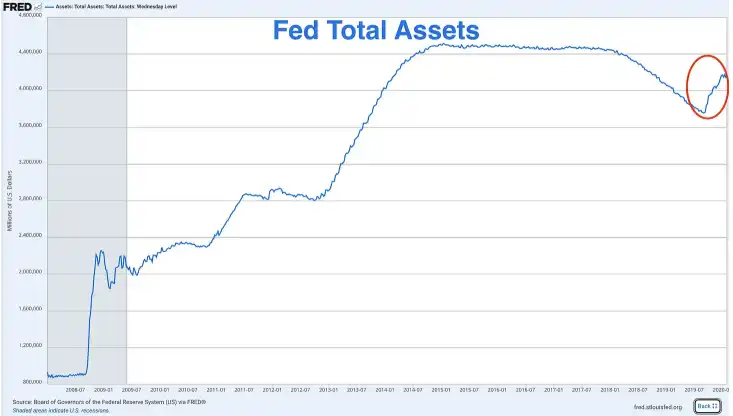

Gdy w 2019 roku wybuchł kryzys repo, bilans Fed wynosił około 3,8 biliona dolarów. Dziś, mimo 2 bilionów dolarów QT, to wciąż około 6,9 biliona dolarów. Fed miał „znormalizować” bilans do poziomu sprzed kryzysu, ale już nie może – każda próba kończy się tym samym: niedoborem rezerw.

Fed praktycznie sam wpędził się w permanentne QE. Nie może znacząco zmniejszyć bilansu bez zniszczenia systemu, ani utrzymać obecnej wielkości bez pogłębiania inflacji.

· Wyższy poziom rezerw ujawnia pęknięcia systemu

W 2019 roku, gdy wybuchł kryzys, rezerwy stanowiły 7% PKB, a dziś już przy 9,7% widzimy sygnały ostrzegawcze. To pokazuje, że system finansowy potrzebuje teraz wyższej bazy rezerw, by działać płynnie. Gospodarka, system bankowy i dźwignia są większe, regulacje ostrzejsze, więc bufor musi być większy.

Jeśli w 2019 roku 7% PKB „złamało” system, a dziś już przy 9,7% widzimy presję, to jak nisko może spaść ten wskaźnik, zanim system się załamie?

Fed już wysłał sygnał

Powell mówiący, że Fed „może w ciągu kilku miesięcy zatrzymać QT”, nie rzuca słów na wiatr – to przemyślany sygnał. Fed przygotowuje się do zmiany polityki, próbując uniknąć zaskoczenia i paniki jak w 2019 roku.

Tym razem chcą sprawiać wrażenie, że mają wszystko pod kontrolą. Ale to tylko iluzja – efekt będzie ten sam: QT się kończy, QE nadchodzi.

Pozostaje tylko pytanie: czy poczekają, aż kryzys wybuchnie, czy zareagują z wyprzedzeniem?

Fed musi wdrożyć QE

Wiemy już, że amerykańska gospodarka jest na krawędzi kryzysu: poziom rezerw jest bardzo niski, RRP wyczerpane, spread SOFR się powiększa, a sytuacja jest gorsza niż w 2019 roku. Teraz przyjrzyjmy się, dlaczego Fed tak bardzo skupia się na poziomie rezerw i co się stanie, gdy kryzys płynności się pogłębi.

Gdy wskaźnik rezerw spada poniżej 10-11% PKB, banki zaczynają wykazywać zachowania stresowe, takie jak:

· Mniejsza skłonność do pożyczania rezerw overnight innym bankom

· Gromadzenie płynności na wypadek nieoczekiwanych potrzeb

· Pobieranie wyższych stawek za pożyczki krótkoterminowe (spread SOFR)

· Ograniczanie kredytowania realnej gospodarki

· Bardziej defensywne bilanse

Obecnie wskaźnik rezerw to 9,71% PKB – mechanizm transmisji pieniądza może już się załamywać.

Trauma po kryzysie bankowym 2023 roku

Fed i regulatorzy są mocno zaniepokojeni kryzysem banków regionalnych z marca 2023 roku. Wtedy upadły m.in. Silicon Valley Bank i First Republic Bank – powodem była zła polityka płynnościowa. Banki te posiadały długoterminowe obligacje, które straciły na wartości wraz ze wzrostem stóp, a gdy klienci zaczęli wypłacać środki, banki nie mogły pokryć odpływu bez sprzedaży tych obligacji ze stratą.

Ostatecznie Fed interweniował, uruchamiając Bank Term Funding Program (BTFP), pozwalający bankom pożyczać pod zastaw obligacji po wartości nominalnej, co zatrzymało kryzys.

Ten kryzys jest wciąż świeży – wyobraź sobie, że w sytuacji, gdy banki są nadal poranione, pod ścisłym nadzorem, a wskaźnik rezerw spadł poniżej progu 10%, Fed (poprzez QT) próbuje dalej ograniczać podaż rezerw. Wtedy zrozumiesz, dlaczego Powell już mówi o zatrzymaniu QT.

Fed nie ma wyjścia – musi iść naprzód

Obecny PKB to 30,5 biliona dolarów, roczny wzrost to ok. 2-3%. Jeśli w tym roku PKB wzrośnie o 3%, to oznacza dodatkowe 900 miliardów dolarów produkcji. Jeśli Fed chce utrzymać rezerwy na poziomie ok. 10% PKB, to rezerwy muszą rosnąć o ok. 90 miliardów dolarów rocznie, by nadążyć za wzrostem.

Tymczasem Fed co roku zmniejsza rezerwy o ok. 300 miliardów dolarów (25 miliardów miesięcznie × 12). Nawet jeśli Fed dziś zatrzyma QT i ustabilizuje rezerwy na poziomie 2,96 biliona dolarów, udział rezerw w PKB będzie z czasem spadał – z 9,7% do 9,5%, potem 9,2%, a potem jeszcze niżej.

Aby utrzymać ten wskaźnik (lub podnieść go powyżej 10%), Fed ma dwa wyjścia:

· Wzrost rezerw w tempie PKB (umiarkowane QE)

· Pozwolić, by wskaźnik spadał, aż do kryzysu

Nie ma trzeciej opcji – krótko mówiąc, Fed jest jak mysz uwięziona w kołowrotku – musi biec dalej.

Fed oficjalnie ogłosi zakończenie QT na posiedzeniu FOMC w grudniu lub styczniu. Przedstawi to jako „techniczne dostosowanie dla utrzymania wystarczających rezerw”, a nie zmianę polityki. Jeśli przed końcem roku rezerwy znów gwałtownie spadną, Fed może zostać zmuszony do ogłoszenia awaryjnych działań jak w 2019 roku.

Fed zawsze przesadza z reakcją

Deficyt federalny przekracza 2 biliony dolarów rocznie, Departament Skarbu musi emitować ogromne ilości obligacji, a po wyczerpaniu RRP skąd weźmie się kapitał? Prywatny popyt nie wystarczy, by wchłonąć 2 biliony dolarów obligacji rocznie, chyba że rentowności gwałtownie wzrosną. Jeśli banki wykorzystają rezerwy do zakupu obligacji, jeszcze bardziej uszczuplą rezerwy i pogłębią problem.

To zmusza Fed do ponownego zostania kupcem ostatniej instancji. Ponadto, przy rocznym wzroście PKB o 2-3%, rezerwy muszą rosnąć o 60-90 miliardów dolarów rocznie, by utrzymać obecny wskaźnik.

Patrząc wstecz na lata 2008-2014, QE Fed nie było powściągliwe. Przeprowadzono trzy rundy QE i jedną operację twist, a bilans urósł z 900 miliardów do 4,5 biliona dolarów.

W latach 2019-2020, w październiku 2019 roku Fed wznowił ekspansję bilansu (kupując 60 miliardów dolarów obligacji miesięcznie). Potem przyszła pandemia i ekspansja przyspieszyła – w kilka miesięcy bilans urósł o 5 bilionów dolarów.

Kiedy Fed przechodzi do luzowania, zawsze przesadza. Dlatego gdy obecny cykl QT się skończy, nie oczekuj łagodnego, stopniowego QE – spodziewaj się gwałtownej ekspansji.

Fed może kupować 60-100 miliardów dolarów obligacji miesięcznie, by „utrzymać wystarczające rezerwy i zapewnić płynność rynku”.

Co powinniśmy zrobić?

Kiedy banki centralne zaczynają bez opamiętania drukować pieniądze, jedyną racjonalną reakcją jest trzymanie aktywów, których nie mogą dodrukować: złota i bitcoin.

Rynek już wycenił QE w złocie – cena złota wystrzeliła. W styczniu 2025 roku złoto kosztowało ok. 2500 dolarów, dziś wzrosło o ponad 70% i przekroczyło 4000 dolarów za uncję. Sprytni inwestorzy nie czekają na oficjalne ogłoszenie QE przez Fed – już zaczęli „Buy in”.

Poza złotem, bitcoin to najlepszy aktyw na nadchodzącą falę QE.

Bitcoin to pierwszy naprawdę rzadki cyfrowy aktyw – jego podaż jest stała i wynosi 21 milionów. Fed może drukować dolary bez ograniczeń, ale ani Fed, ani rząd, firmy czy górnicy nie mogą dodrukować więcej bitcoin.

Co więcej, potencjał wzrostu bitcoin jest nawet większy niż złota, z kilku powodów:

· Bitcoin jest trudniejszy do „dodrukowania” niż złoto.

· Podaż złota rośnie co roku przez wydobycie o ok. 1,5-2% – jego rzadkość jest względna, nie absolutna; podaż bitcoin rośnie w stałym, malejącym tempie (halving co 4 lata) i osiągnie absolutny szczyt 21 milionów około 2140 roku – potem już nigdy nie wzrośnie.

· Bitcoin to najtrudniejsza do „dodrukowania” waluta w historii ludzkości.

· Bitcoin podąża za złotem i ma efekt multiplikatora. Obecnie bitcoin „zostaje w tyle” za złotem, ale historycznie, gdy złoto rośnie przez obawy o politykę pieniężną, bitcoin w końcu dogania i zwykle przewyższa złoto pod względem procentowych zysków.

· Bitcoin pozwala całkowicie uciec przed państwowym schematem Ponziego na długu. Złoto chroni przed inflacją, ale bitcoin idzie dalej – istnieje poza systemem, nie może być skonfiskowany (jeśli jest dobrze przechowywany), nie jest dewaluowany ani manipulowany przez banki centralne.

Podsumowując, miejmy nadzieję, że Twoje decyzje inwestycyjne będą bardziej świadome po zrozumieniu, dlaczego Fed wkrótce przejdzie z QT do QE, jaka jest sytuacja płynnościowa i dlaczego bitcoin oraz złoto to aktywa warte posiadania w nadchodzącej erze ekspansji monetarnej.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Jak rozpoznać pułapki rynku byka i niedźwiedzia na rynku krypto, zanim cię złapią

Prognozy cenowe 10/22: BTC, ETH, BNB, XRP, SOL, DOGE, ADA, HYPE, LINK, XLM

Bitcoin chce iść w górę, ale taryfy Trumpa nie pomagają: Czy administracja ponownie zastosuje TACO?

Wskaźnik MVRV Bitcoin sugeruje formowanie się „cyklicznego dna” poniżej 110 000 USD