Czy cykliczna klątwa bitcoina powtarza się?

Źródło: The DeFi Report

Autor: Michael Nadeau

Tłumaczenie: BitpushNews

Cykl adopcji kryptowalut zazwyczaj obejmuje trzyletni okres ekspansji wzrostowej, po którym następuje około rok rynku niedźwiedzia.

Licząc od dołka cenowego BTC w listopadzie 2022 roku, obecny okres ekspansji trwa już 1 044 dni. Dla porównania, ekspansja cyklu w 2021 roku trwała 1 063 dni, a w 2017 roku – 1 065 dni.

Według tej miary, jesteśmy wyraźnie w "późnej fazie cyklu" obecnej ekspansji.

Ale jak obecne dane i kluczowe wskaźniki wypadają w porównaniu z wrześniem 2021 roku?

Odpowiemy na to pytanie w tym raporcie.

Zrealizowane zyski i wskaźnik zniszczenia dni monet

Zrealizowane zyski

Zgodnie z danymi Glassnode, inwestorzy BTC w tym cyklu zrealizowali zyski w wysokości 857 miliardów dolarów – o 65% więcej niż w cyklu 2021 roku.

Biorąc pod uwagę, że im wyższa cena BTC, tym większe zyski osiągają inwestorzy długoterminowi w każdym cyklu, jest to zjawisko zgodne z oczekiwaniami.

Jednym ze sposobów na standaryzowane porównanie jest zestawienie zrealizowanych zysków z kapitalizacją rynkową w danym cyklu.

Szczytowa kapitalizacja rynkowa w cyklu 2021 roku wyniosła 1,26 biliona dolarów, a stosunek zrealizowanych zysków do kapitalizacji rynkowej wynosił 0,41.

Obecna kapitalizacja rynkowa BTC to 2,28 biliona dolarów, a stosunek zrealizowanych zysków do kapitalizacji rynkowej w tym cyklu wynosi obecnie 0,38.

Wniosek? Z punktu widzenia "tworzenia bogactwa", obecnie osiągnęliśmy poziom podobny do całego cyklu 2021 roku.

[Wykres danych zrealizowanych zysków]

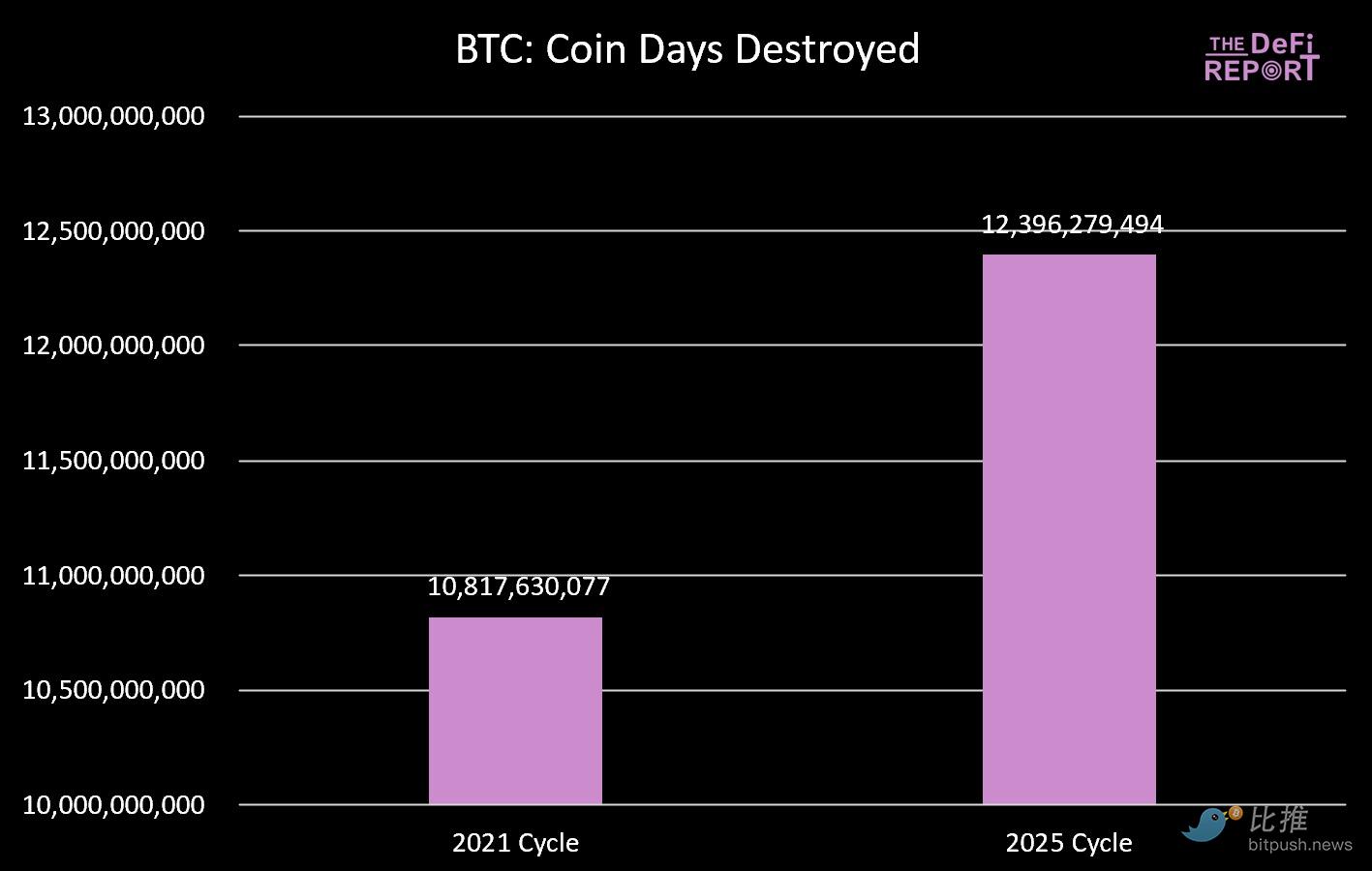

Wskaźnik zniszczenia dni monet

Innym sposobem spojrzenia na realizację zysków jest "wskaźnik zniszczenia dni monet".

Zgodnie z definicją Glassnode, wskaźnik ten mierzy łączną liczbę dni, przez które token był przechowywany przed wydaniem.

Jak pokazano na poniższym wykresie, całkowita ilość "zniszczonych dni monet" w tym cyklu jest o 15% wyższa niż w cyklu 2021 roku.

To również jest zgodne z cechami "późnej fazy cyklu".

[Wykres danych zniszczenia dni monet]

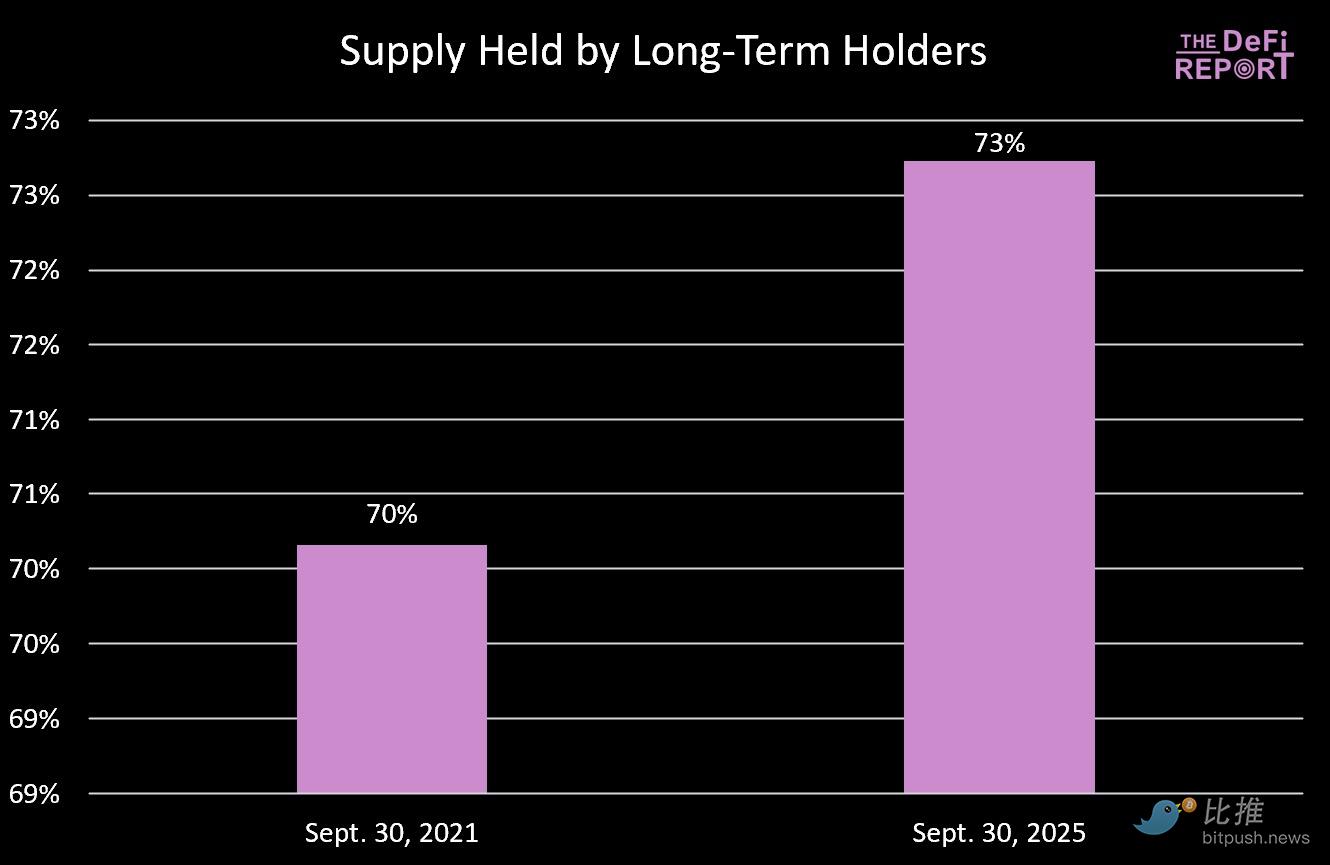

Podaż długoterminowych posiadaczy

Zachowania długoterminowych posiadaczy w tym cyklu są podobne do poprzedniego cyklu.

W okresie od października 2020 do marca 2021 roku podaż długoterminowych posiadaczy spadła o 13,5% (co odpowiadało pierwszemu szczytowi cenowemu w kwietniu 2021 roku). Następnie podaż długoterminowych posiadaczy odbiła i rosła przez resztę cyklu.

Podobnie, od grudnia 2023 do lutego 2025 roku podaż długoterminowych posiadaczy spadła o 12,4%, po czym wzrosła do obecnego poziomu 73%.

Wniosek: długoterminowi posiadacze mają tendencję do przekazywania tokenów nowym środkom napływającym na rynek. W cyklu 2021 roku miało to miejsce podczas pierwszego szczytu cenowego w kwietniu 2021 roku.

W obecnym cyklu miało to miejsce w czwartym kwartale ubiegłego roku i trwało do pierwszego kwartału tego roku.

Jeśli oczekujemy wybuchowego czwartego kwartału, musimy zobaczyć napływ nowych środków na rynek – czego nie zaobserwowaliśmy w analogicznym okresie poprzedniego cyklu.

[Wykres danych podaży długoterminowych posiadaczy]

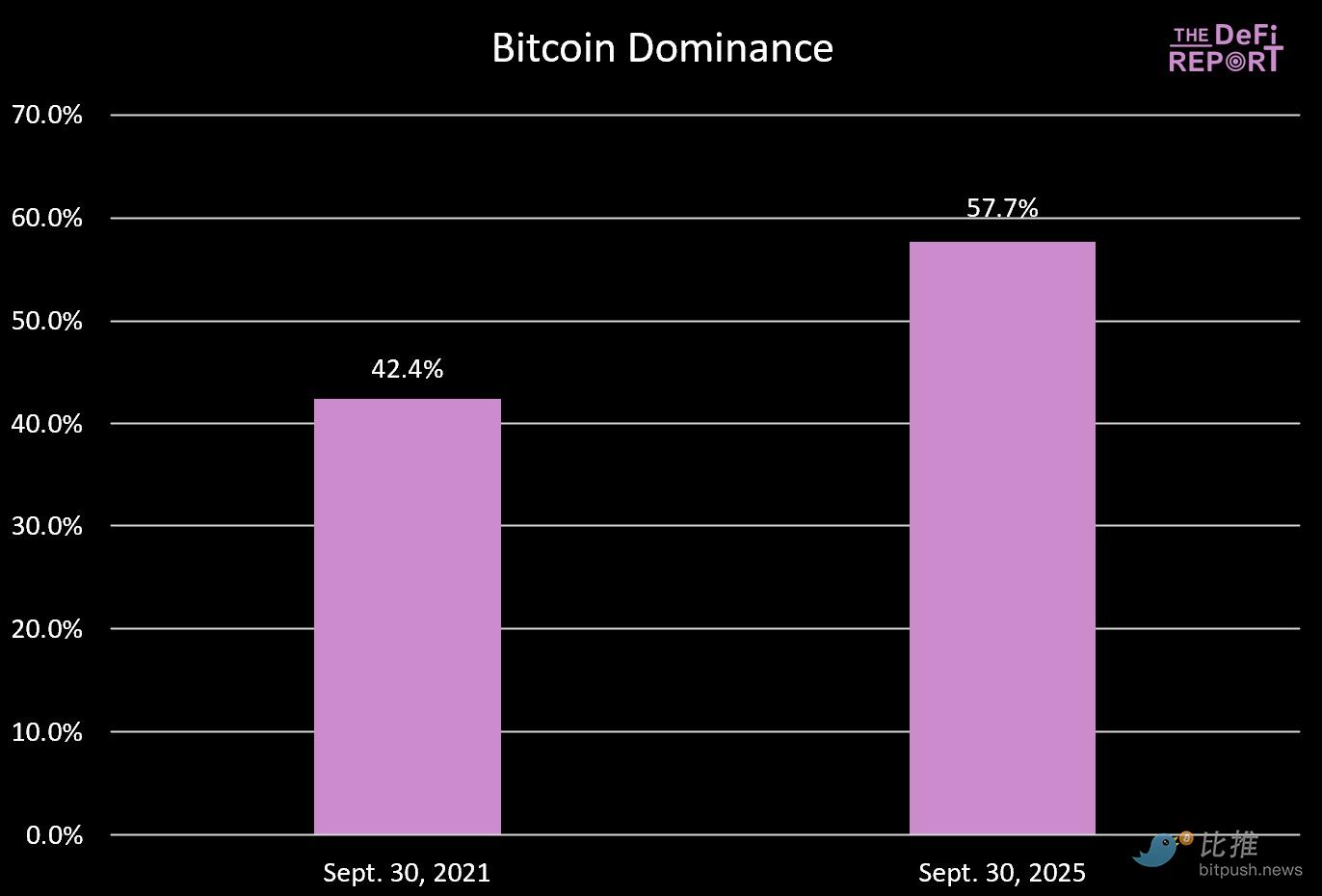

Dominacja Bitcoina

W dwóch poprzednich cyklach rynek osiągał szczyt, gdy dominacja Bitcoina spadała do około 40%.

W tym cyklu jesteśmy daleko od tego poziomu. Uważamy, że istnieje kilka powodów:

- Finansjalizacja BTC poprzez ETF-y oraz udział instytucji w tym cyklu

- Dojrzałość rynku kryptowalut. W poprzednim cyklu, poza Ethereum, każdy L1 był "nową zabawką" dla spekulantów. Ponadto NFT i DeFi były wtedy na wczesnym etapie – inwestorzy mogli znacznie przeceniać ich dojrzałość, zastosowania i trwałość. Dziś sytuacja jest inna, rynek dojrzał.

- Cykl 2021 roku był wspierany przez ogromne bodźce fiskalne i monetarne związane z COVID, co raczej się nie powtórzy. Gdy altcoiny znacznie przewyższają BTC, motywacja do trzymania BTC jest niewielka. Dziś jest inaczej, wybór aktywów jest kluczowy.

Nadal uważamy, że dominacja BTC będzie dalej spadać, ale nie osiągnie poziomów obserwowanych w przeszłości.

[Wykres danych dominacji Bitcoina]

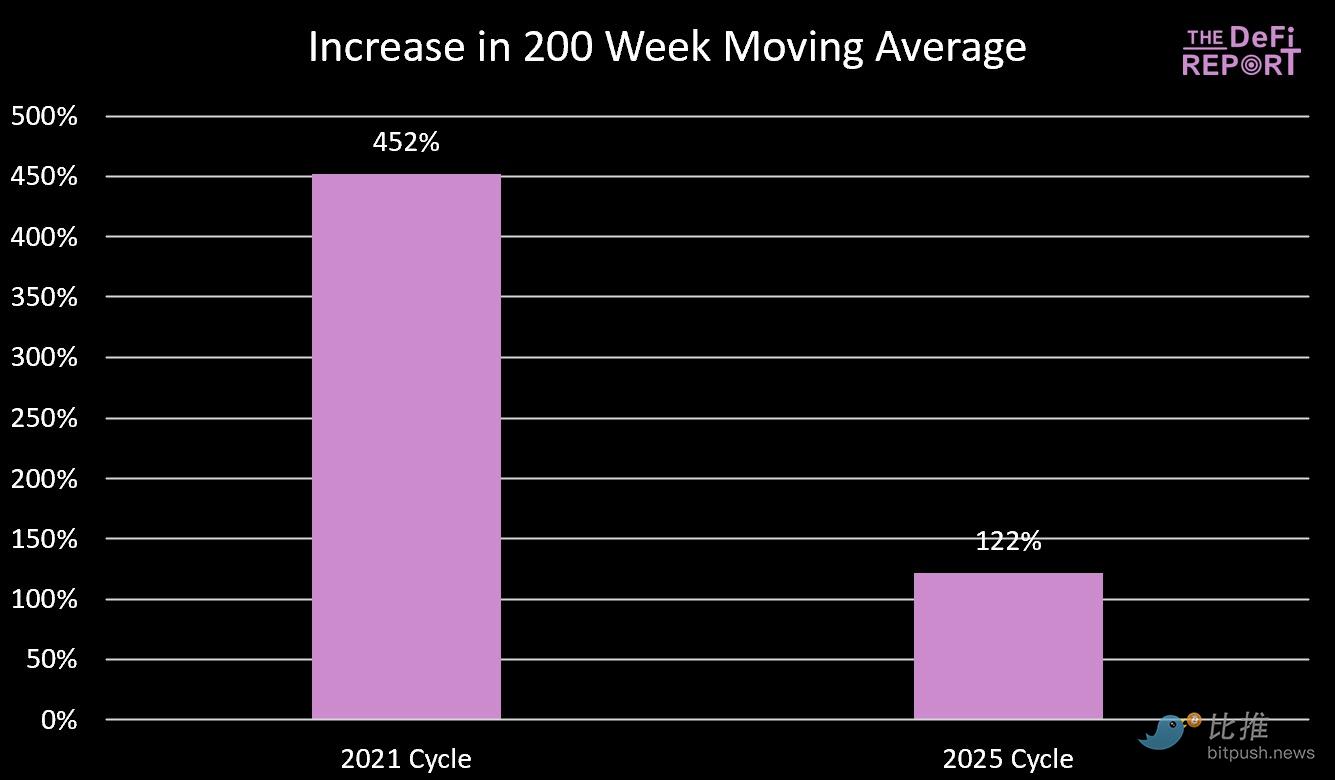

200-tygodniowa średnia krocząca

Ściśle monitorujemy 200-tygodniową średnią kroczącą z dwóch powodów:

- W rynku niedźwiedzia Bitcoin często spada do swojej 200-tygodniowej średniej kroczącej;

- W dwóch poprzednich cyklach, gdy 200-tygodniowa średnia krocząca zbiegała się z poprzednim szczytem cyklu, Bitcoin osiągał szczyt;

Obecnie 200-tygodniowa średnia krocząca wynosi 53 100 dolarów.

Czy w tym roku spadniemy do 66 000 dolarów (poprzedni szczyt cyklu)?

Jest to mało prawdopodobne, ponieważ nasze szacunki pokazują, że nawet przy 40% wzroście w nadchodzących miesiącach, 200-tygodniowa średnia krocząca znajdzie się w okolicach 57 000 dolarów. Oczywiście, jeśli cykl potrwa do przyszłego roku, powrót do tych poziomów jest możliwy.

Wniosek: wraz z postępem cyklu, prawo malejących zysków staje się coraz bardziej widoczne, jak pokazano na poniższym wykresie.

[Wykres danych 200-tygodniowej średniej kroczącej]

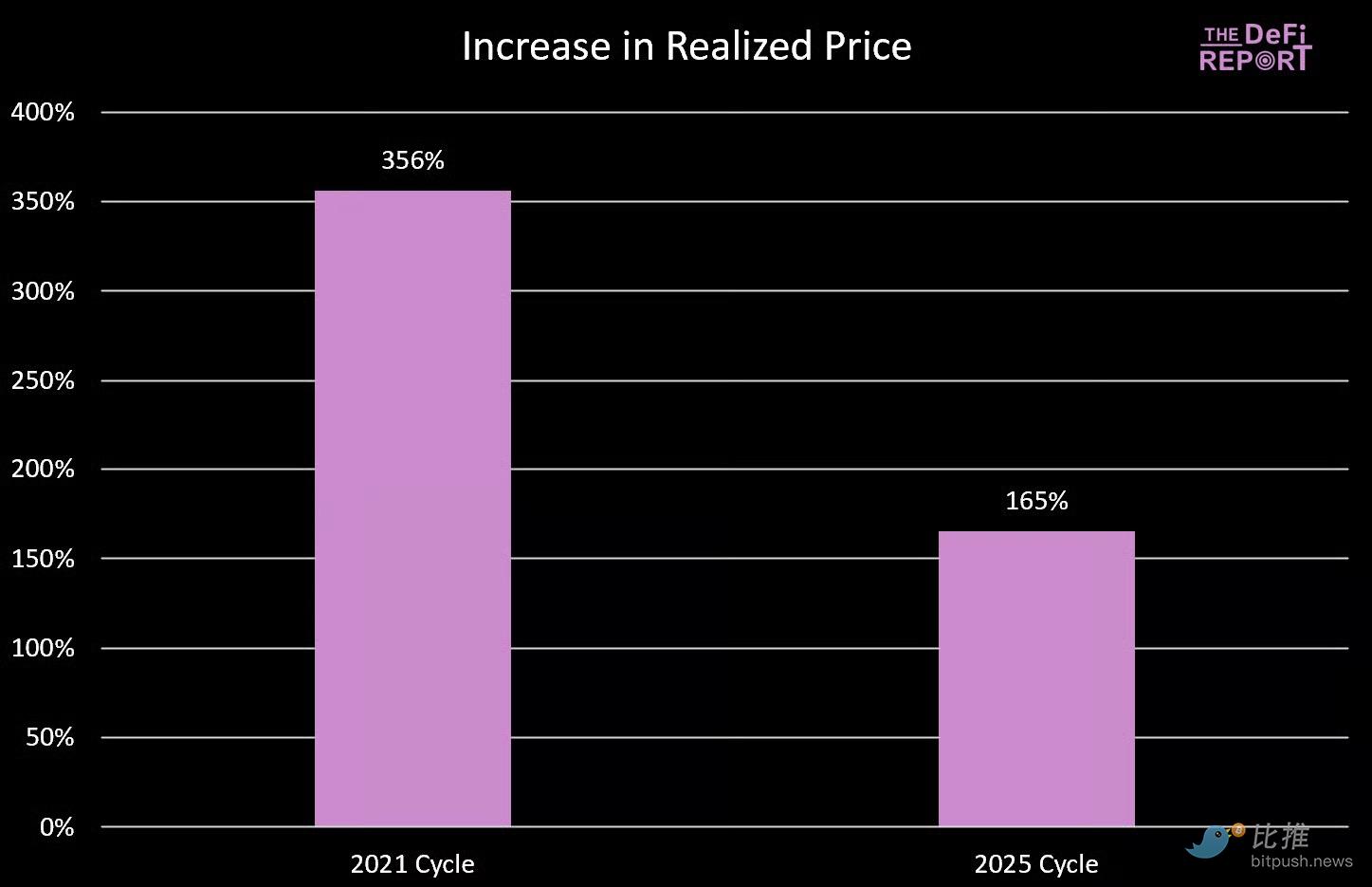

Zrealizowana cena i wskaźnik MVRV-Z

Zrealizowana cena

Zgodnie z danymi Glassnode, zrealizowana cena Bitcoina (reprezentująca koszt bazowy wszystkich monet w sieci) wynosi obecnie 53 800 dolarów.

Podobnie jak w przypadku 200-tygodniowej średniej kroczącej, Bitcoin w rynku niedźwiedzia często wraca do swojej zrealizowanej ceny, a cykl zwykle osiąga szczyt, gdy zrealizowana cena osiąga poziom zgodny z poprzednim szczytem cyklu.

Podobnie jak w przypadku 200-tygodniowej średniej kroczącej, nie spodziewamy się, że ten wskaźnik w tym roku osiągnie poprzedni szczyt cyklu – co dodatkowo podkreśla prawo malejących zysków.

[Wykres danych zrealizowanej ceny]

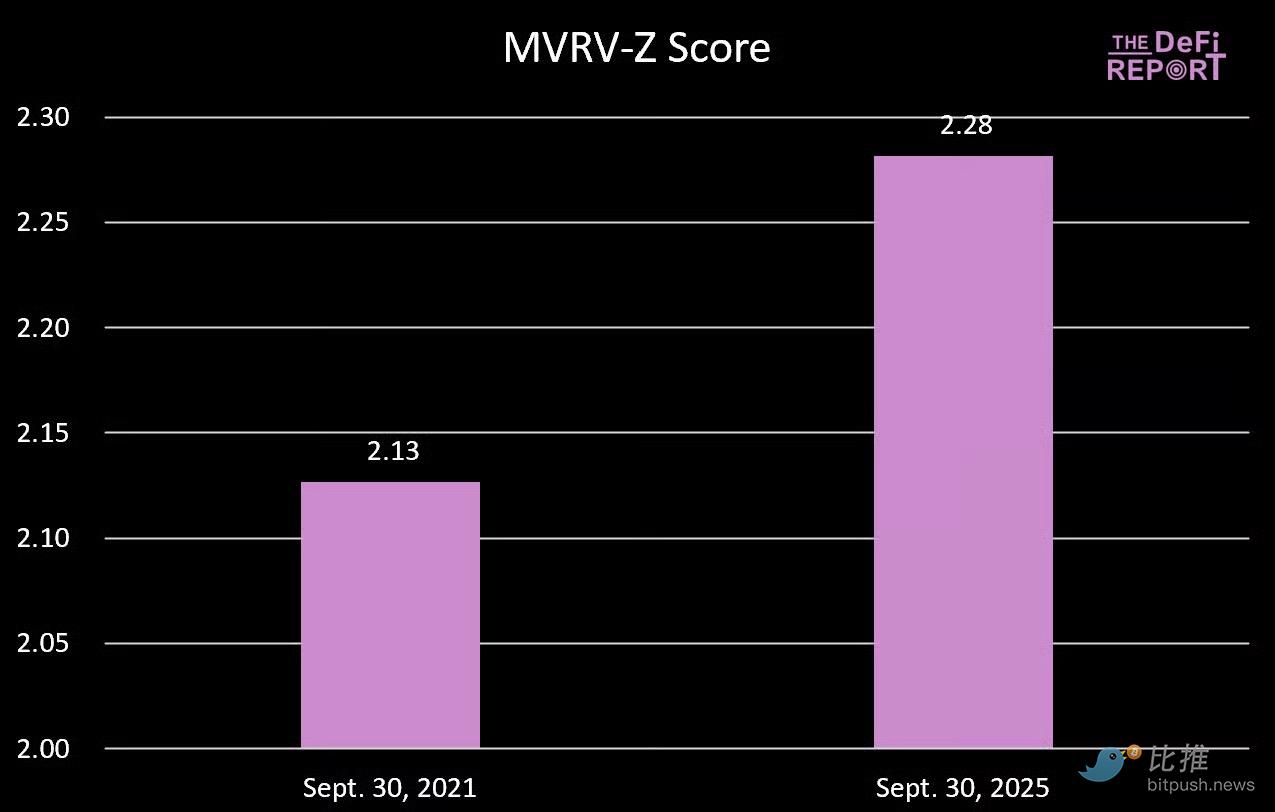

Wskaźnik MVRV-Z

Wskaźnik MVRV-Z mierzy, w jakim stopniu kapitalizacja rynkowa Bitcoina jest "rozciągnięta" względem jego zrealizowanej wartości, z uwzględnieniem historycznej zmienności.

Obecny odczyt 2,28 wskazuje, że kapitalizacja rynkowa Bitcoina jest oddalona od swojej bazy kosztowej o około 2,28 odchylenia standardowego względem historycznej normy.

Co ciekawe, obecnie jesteśmy na wyższym poziomie niż w analogicznym okresie cyklu 2021 roku. Wtedy Bitcoin w październiku/listopadzie wzrósł o około 50%, kończąc cykl ze wskaźnikiem MVRV-Z na poziomie 3,49.

Jeśli w tym cyklu wskaźnik ten zbliży się do 3, cena BTC może osiągnąć zakres 160 000–170 000 dolarów (wzrost o 40–50%).

[Wykres danych wskaźnika MVRV-Z]

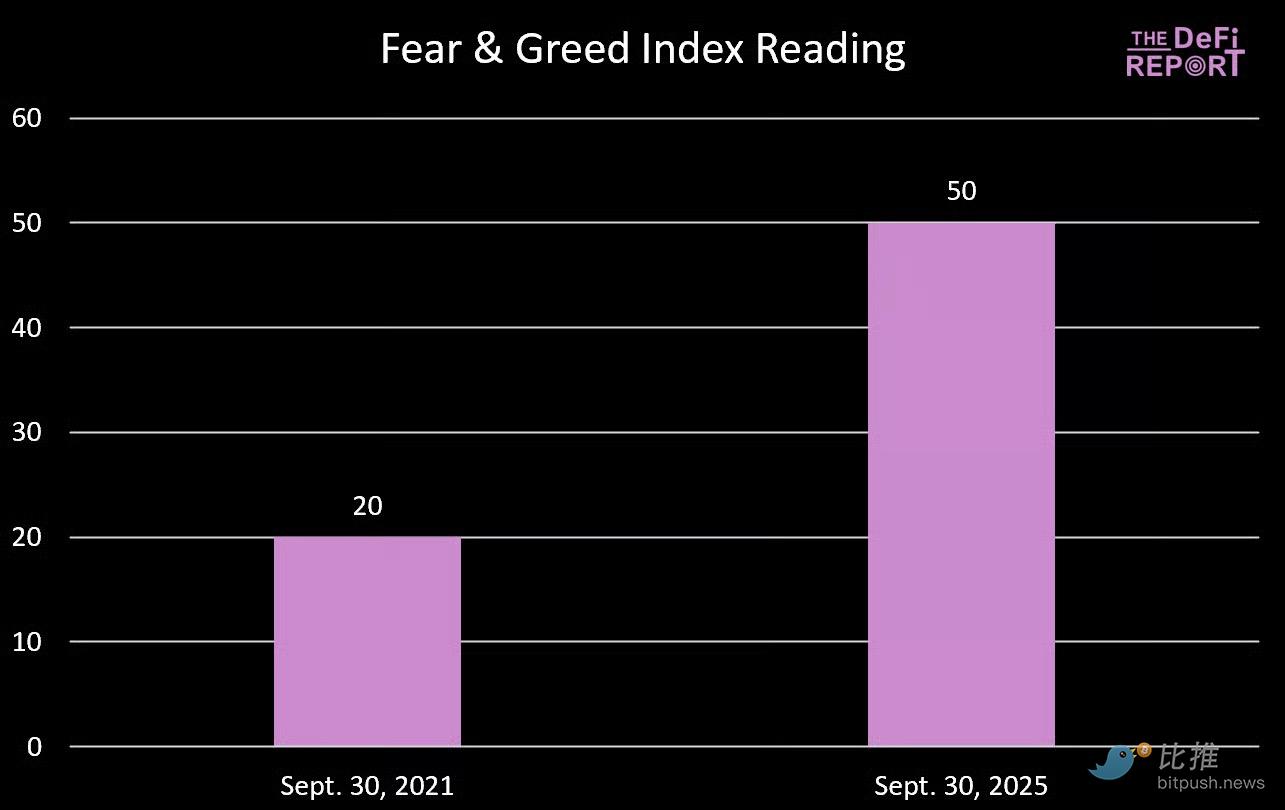

Indeks strachu i chciwości

[Wykres danych indeksu strachu i chciwości]

Jeśli uważasz, że obecny rynek jest napięty i niespokojny, to w analogicznym okresie 2021 roku panowała jeszcze większa panika. Faktycznie, we wrześniu 2021 roku byliśmy w stanie skrajnego strachu. Wtedy BTC właśnie skorygował się o 20%, spadając do 43 000 dolarów, po czym w ciągu kolejnych pięciu tygodni wzrósł do szczytu 66 000 dolarów (wzrost o 53%).

Podsumowanie i perspektywy

Nie ma żadnego prawa, które nakazywałoby Bitcoinowi podążać ścieżką "czteroletniego cyklu", którą obserwowaliśmy w przeszłości.

Jednak po dokładnej analizie danych trudno zaprzeczyć możliwości osiągnięcia szczytu w czwartym kwartale.

Dlaczego?

Uważamy, że istnieje kilka powodów, dla których ramy "czteroletniego cyklu" pozostają aktualne:

- Zakotwiczenie narracji. Inwestorzy oczekują "rynku byka po halvingu", co wpływa na ich pozycjonowanie, cykle marketingowe firm kryptowalutowych i relacje medialne. Refleksyjność sprawia, że ten wzorzec się samorealizuje.

- Płynność i cykl kredytowy. Cykl halvingu historycznie pokrywa się z globalnym cyklem refinansowania zadłużenia, wzmacniając płynność potrzebną do powstania rynku byka w krypto.

- Mechanizm czteroletniego cyklu halvingu i jego wpływ na działalność górników, gdy podaż się kurczy, a popyt zwykle wraca na rynek.

- Tempo rozwoju produktów/innowacji. Venture capital ma tendencję do finansowania branży zgodnie z cyklem płynności zsynchronizowanym z czteroletnim cyklem halvingu. Projekty te potrzebują czasu, by wejść na rynek, a nowe innowacje i narracje pojawiają się lawinowo, wzmacniając cykle adopcji kryptowalut.

- Zmienność. Inwestorzy oczekują głębokiego rynku niedźwiedzia w krypto, aby kupić po okazyjnych cenach wybrane aktywa. To naturalnie wpływa na realizację zysków, tworząc samonapędzającą się pętlę zwrotną.

Na podstawie zaobserwowanych danych oraz głęboko zakorzenionych czynników jakościowych/behawioralnych, naszym podstawowym założeniem jest, że BTC ponownie osiągnie szczyt w czwartym kwartale.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

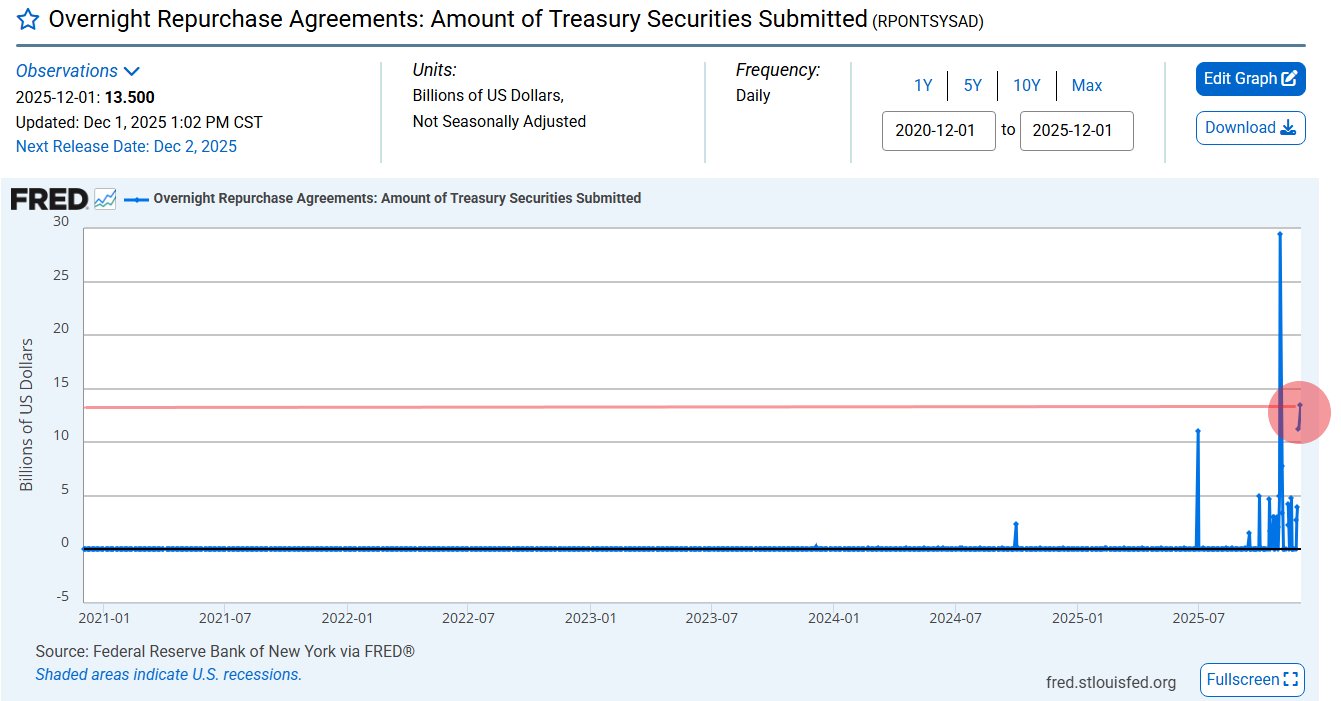

Fed USA kończy QT, wpompowując 13,5 miliarda dolarów płynności – czy rynek kryptowalut czeka rajd?

Amerykańska Rezerwa Federalna zakończyła zacieśnianie ilościowe 1 grudnia i wprowadziła do systemu bankowego 13,5 miliarda dolarów poprzez jednodniowe repo, co wzbudziło nadzieje na wzrosty na rynku kryptowalut.

Strategia Bitcoina i Saylora zagrożona: kapitalizacja rynkowa MSTR spada poniżej wartości jego zasobów BTC

Spadek ceny Bitcoin poniżej 90 000 dolarów spowodował, że akcje Strategy są obecnie wyceniane niżej niż wartość posiadanych przez firmę BTC.

Grayscale twierdzi, że 4-letni cykl Bitcoin jest nieważny, przewiduje rekordową cenę BTC w 2026 roku

Grayscale twierdzi, że tradycyjny czteroletni cykl rynkowy Bitcoina nie jest już aktualny, powołując się na brak parabolicznego rajdu.

10 europejskich banków tworzy firmę stablecoin qivalis

Dziesięć największych europejskich banków połączyło siły, aby uruchomić qivalis – nową inicjatywę stablecoin, która wprowadzi na rynek stablecoin oparty na euro do 2026 roku.