Trader-Whale Ethereum został nazwany prostakiem – czy ETH osiągnął już szczyt?

Andrew Kang kontratakuje Toma Lee

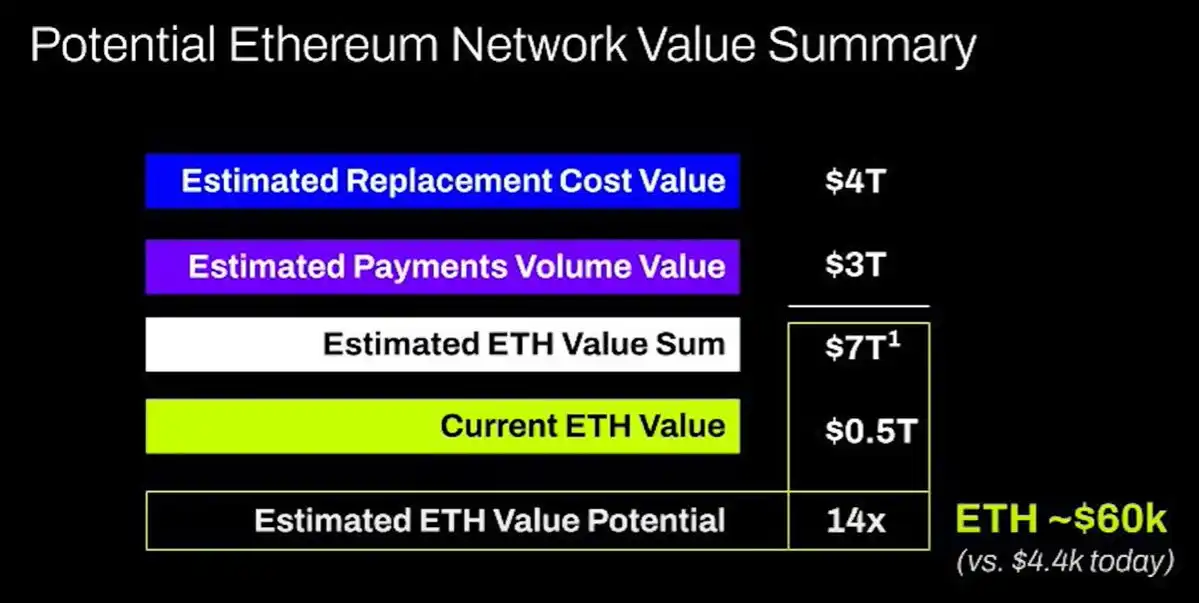

Po ogłoszeniu przez Fed obniżki stóp procentowych, rynek kryptowalut nie tylko nie odnotował oczekiwanego ciągłego wzrostu, ale wręcz doświadczył gwałtownego wstrząsu 22 września — kwota likwidacji w ciągu jednego dnia sięgnęła aż 1,7 miliarda dolarów, co stanowi największy rekord rozliczeń od grudnia 2024 roku, a likwidacje ETH zbliżyły się do 500 milionów dolarów. Jednak wśród rynkowej rzezi, podczas tej hossy, częsty orędownik Ethereum Tom Lee pozostał byczy w mediach społecznościowych, wyznaczając nawet długoterminowy cel cenowy dla ETH na poziomie 60 000 dolarów i twierdząc, że w krótkim terminie nie spadnie poniżej kluczowych poziomów 4300 i 4000 dolarów, które następnie zostały przełamane.

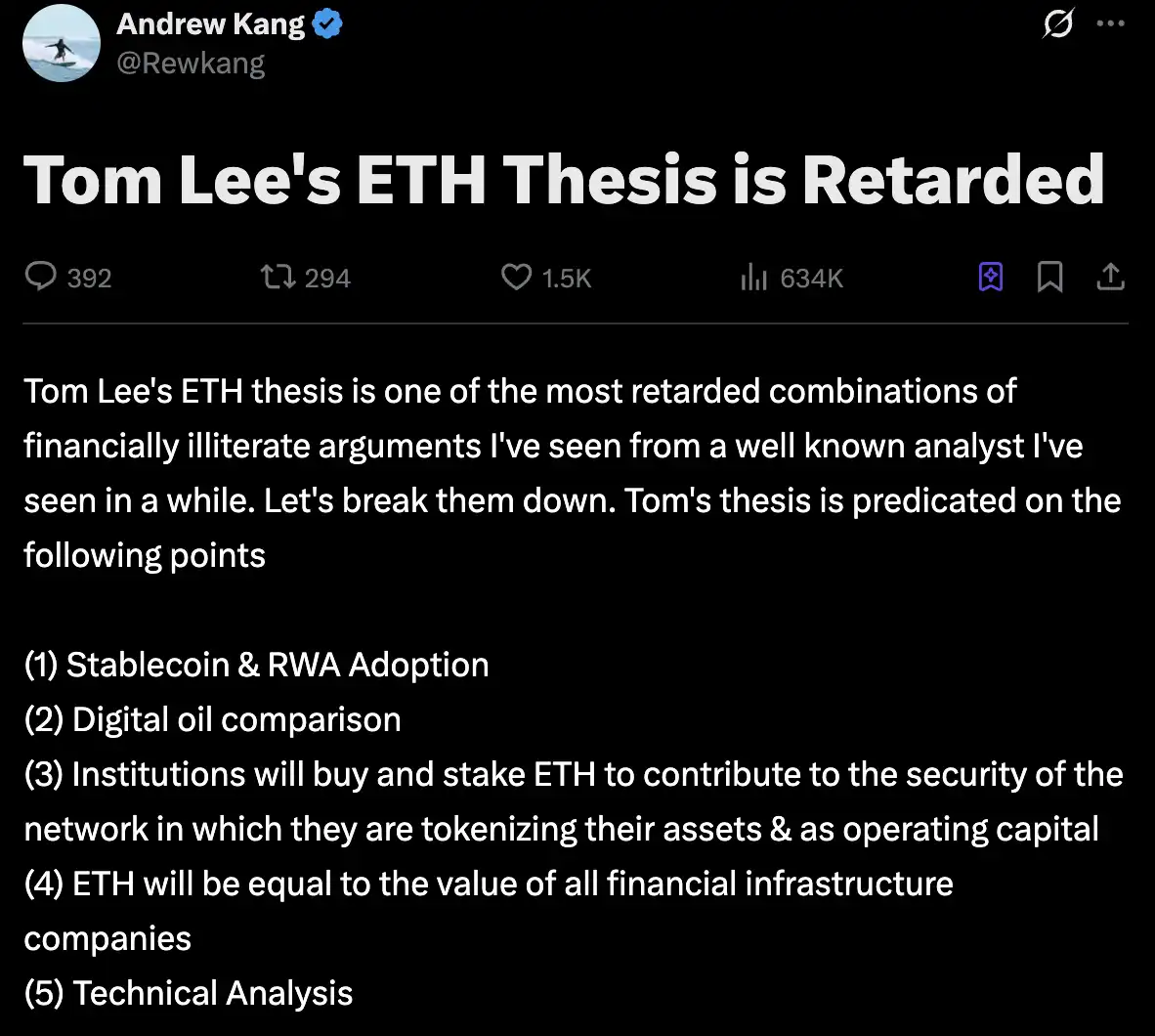

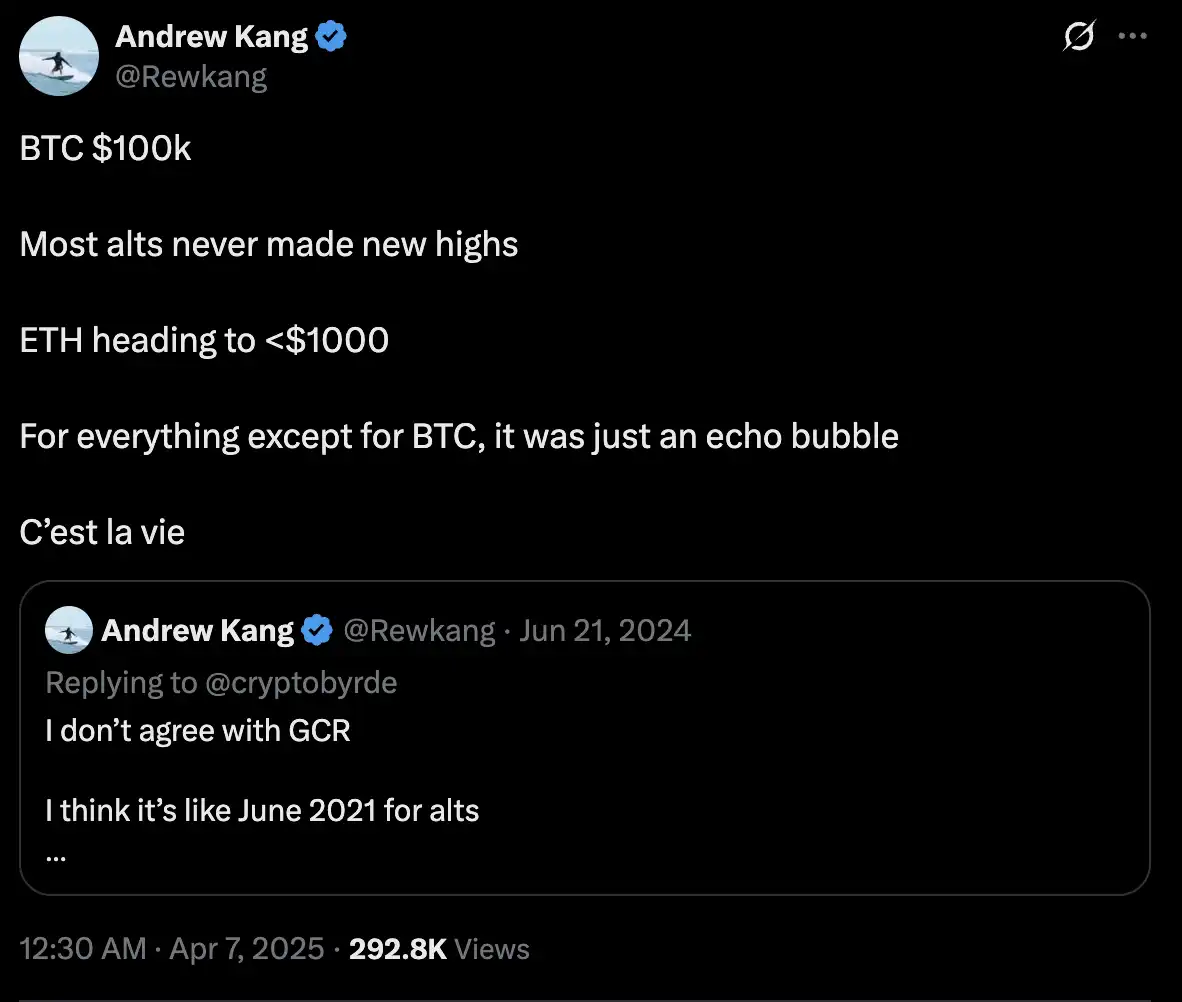

24 września Andrew Kang, założyciel firmy venture capital Mechanism Capital działającej w branży krypto, wystąpił przeciwko temu, otwarcie nazywając teorię Toma Lee dotyczącą ETH „dziecinną” i przedstawiając pięć punktów obalających ją, co wywołało spore poruszenie w branży.

Odpowiedź Andrew Kanga

1. Adopcja stablecoinów i RWA nie przyniesie oczekiwanych korzyści

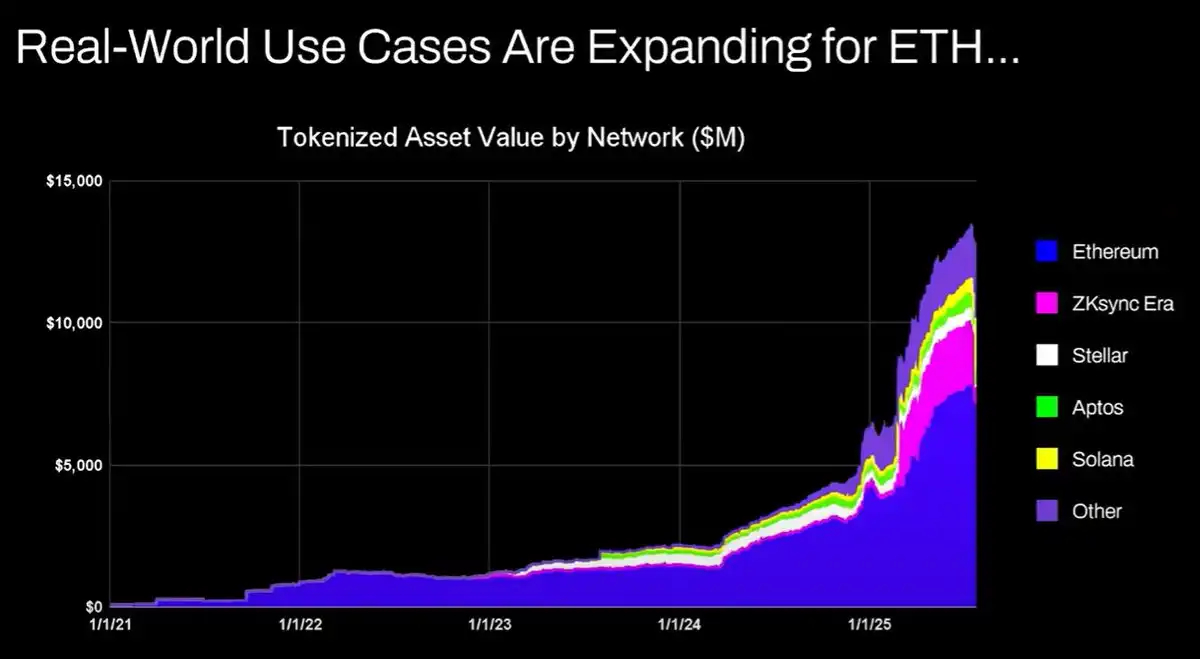

Jednym z kluczowych argumentów Toma Lee jest to, że wraz z rozwojem stablecoinów i tokenizowanych aktywów ze świata rzeczywistego (RWA), Ethereum jako bazowa warstwa rozliczeniowa będzie na tym korzystać, a wzrost wolumenu transakcji przyniesie większe przychody z opłat, co zapewni ETH długoterminowy potencjał wzrostu.

Na pierwszy rzut oka ta logika może wydawać się rozsądna, ale po bliższym przyjrzeniu się okazuje się, że rzeczywistość jest wręcz odwrotna. Pomimo ogromnej ekspansji wolumenu obrotu stablecoinami i skali RWA od 2020 roku, przychody z opłat transakcyjnych sieci Ethereum prawie nie wzrosły. Powód nie jest skomplikowany: ulepszenia sieci poprawiły efektywność przetwarzania, obniżając koszt pojedynczej transakcji; znaczna część aktywności stablecoinów przeniosła się na inne blockchainy.

Co więcej, zasadniczy problem polega na tym, że tokenizowane aktywa finansowe w większości „siedzą w miejscu”, a ich niskoczęstotliwościowy obrót nie jest w stanie wygenerować wystarczających przychodów dla sieci ETH. Można by idealnie zarejestrować na blockchainie obligacje warte biliony dolarów, ale jeśli będą one handlowane tylko raz w roku, mają mniejszą wartość niż pojedynczy transfer USDT.

Wyobrażone „sekurytyzacja aktywów = aprecjacja ETH” jest obecnie podkopywane przez takie łańcuchy jak Solana, Arbitrum, Tempo i inne, nawet Tether śmiało buduje swoje własne łańcuchy Plasma i Stable, zatrzymując wolumen transakcji w swoim ekosystemie. Wszystko to wskazuje, że pozycja ETH jako „fundamentu finansowego” w rzeczywistości stoi przed poważnym wyzwaniem.

2. Analogia „cyfrowej ropy” jest nietrafiona

Tom próbował porównać ETH do „cyfrowej ropy”, być może chcąc zbudować narrację o niezbędnym, stabilnie rosnącym zasobie. Jednak każdy, kto choć trochę zna rynek surowców, wie, że cena ropy po uwzględnieniu inflacji przez ostatnie sto lat wahała się głównie w szerokim przedziale. Jej gwałtowne wzrosty wynikały najczęściej z krótkoterminowych zakłóceń, takich jak konflikty geopolityczne czy zaburzenia popytu i podaży, po czym szybko wracały do poprzednich poziomów.

Dlatego jeśli ETH rzeczywiście byłby cyfrowym surowcem, z inwestycyjnego punktu widzenia przypominałby raczej aktywo cykliczne, którego długoterminowa wycena nie jest wspierana przez logikę ciągłego wzrostu. Ta analogia nie pomogła byczemu argumentowi Toma, a wręcz obnażyła brak głębokiej refleksji nad „analogią”.

3. Instytucje kupujące i stakujące ETH? Czysta fantazja

Tom zaproponował również, że w przyszłości instytucje finansowe będą masowo kupować ETH do stakingu, by zwiększyć bezpieczeństwo łańcucha i używać go jako kapitału operacyjnego. Brzmi to imponująco, ale rzeczywistość jest zupełnie inna.

Do tej pory żadny duży bank ani instytucja zarządzająca aktywami nie ogłosiły planów dodania ETH do swoich bilansów, nie mówiąc już o używaniu ETH jako „kapitału operacyjnego” — to całkowicie oderwane od rzeczywistości. Czy banki gromadzą benzynę, bo stale płacą za energię? Nie, płacą tylko wtedy, gdy jest to potrzebne. Czy banki kupują akcje firm powierniczych, z których usług korzystają? Nie. Dlatego logika instytucji kupujących ETH nie ma sensu.

4. ETH równe łącznej wartości wszystkich firm infrastruktury finansowej? Całkowity absurd

Model wyceny Toma można niemal nazwać „absurdalnym”. Twierdzi on, że wartość ETH ostatecznie będzie równa sumie wszystkich firm infrastruktury finansowej. To twierdzenie całkowicie pozbawione jest realnych podstaw do przechwytywania wartości.

5. Analiza techniczna

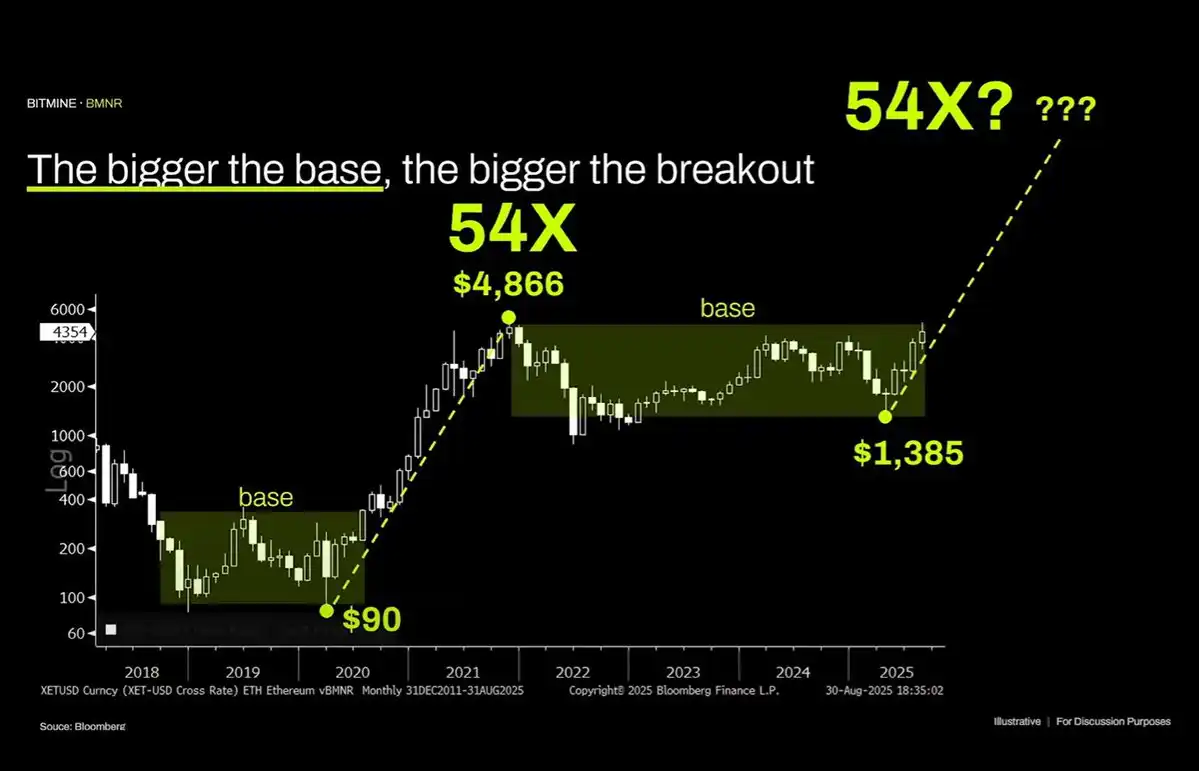

Tom na końcu przedstawił analizę techniczną (TA) na poparcie ETH, próbując argumentować jego potencjał wzrostowy za pomocą linii trendu i sygnałów wybicia. Jednak z perspektywy struktury wykresu ETH wyraźnie nadal znajduje się w wieloletnim zakresie konsolidacji, a ostatni wzrost ceny został gwałtownie odrzucony po osiągnięciu górnej granicy. Nie różni się to od szerokiego zakresu wahań cen ropy w ciągu ostatnich trzydziestu lat — tylko w ramach przedziału; ostatnie próby przebicia górnej granicy zakończyły się niepowodzeniem. Z technicznego punktu widzenia ETH wykazuje raczej sygnały niedźwiedzie, a możliwość długoterminowego wahania się między 1 000 a 4 800 dolarów nie może być wykluczona.

Paraboliczny wzrost aktywa w przeszłości nie oznacza, że ten trend będzie trwał w nieskończoność.

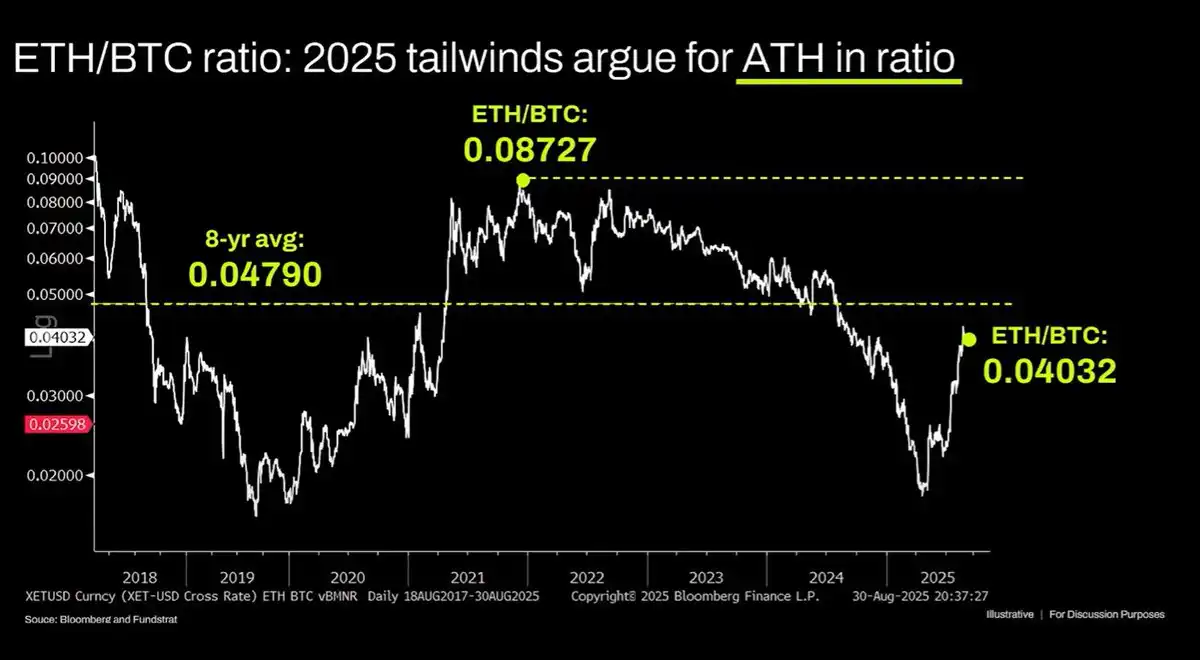

Jeśli to coś oznacza, to tylko tyle, że ETH wpada w los podobny do „szerokiego zakresu wahań” ropy naftowej. W ciągu ostatnich trzech lat względna cena ETH/BTC faktycznie była w trendzie spadkowym, a ostatnio nastąpiło krótkotrwałe odbicie w pobliżu długoterminowego wsparcia. Zasadniczy powód się nie zmienił: podstawowa narracja Ethereum jest już nasycona i nie pojawiła się wystarczająca nowa siła strukturalna, by wesprzeć przełom wyceny. Jeśli przewartościowanie ETH ma jakieś źródło, to jest to raczej bańka napompowana przez szaleństwo finansowych analfabetów. Ta bańka może się utrzymywać przez długi czas, jak to było w przypadku XRP, ale nie może wiecznie uciekać przed powrotem do prawa wartości.

Jak patrzeć na tę debatę

Pogląd Andrew Kanga jest rzeczywiście przekonujący w czasie, gdy nastroje rynkowe są kruche, zwłaszcza jego wątpliwości co do zdolności ETH do przechwytywania wartości, które trafiły w niepokój wielu inwestorów. Jednak nie należy go przyjmować całkowicie bezkrytycznie — patrząc wstecz na kwiecień, gdy ETH było jeszcze na niskim poziomie, Kang odważnie przewidywał, że spadnie poniżej 1 000 dolarów, a tymczasem w tej hossie ETH zbliżyło się do 5 000 dolarów, co jest dalekie od jego pierwotnej niedźwiedziej prognozy.

Niemniej jednak ta debata na temat logiki wartości ETH wykracza już poza sam spór o cenę i będzie miała głęboki wpływ na przyszły trend całego rynku kryptowalut. W ciągu ostatnich trzech miesięcy wzrostu ETH, „obóz Wall Street” reprezentowany przez Toma Lee dominował w dyskursie, a nawet w kształtowaniu ceny ETH — przyciągnął wiele instytucji i inwestorów detalicznych za pomocą wielkich narracji, takich jak „cyfrowa ropa” czy „globalna infrastruktura finansowa”. Z kolei kontratak natywnej społeczności krypto pod przewodnictwem Andrew Kanga próbuje obudzić rynek do innego wymiaru zrozumienia: czy nie mamy zbyt optymistycznych oczekiwań wobec przyszłości ETH?

Jeśli argumentacja Andrew Kanga znajdzie oddźwięk na rynku, największymi beneficjentami będą publiczne łańcuchy o wysokiej przepustowości i niskich opłatach, reprezentowane przez Solana, lub rozwiązania Ethereum Layer 2, takie jak Arbitrum, albo emitenci stablecoinów jak Tether, którzy uruchomili publiczne łańcuchy takie jak Plasma, by przechwycić wartość USDT. Projekty, które osiągnęły wdrożenie wielołańcuchowe lub eksplorują ekosystemy cross-chain, również zyskają przewagę pierwszego ruchu w przyszłości multi-chain. Jeśli wyniki ETH nadal będą odbiegać od wielkich celów Toma Lee, jego własna reputacja oraz wycena i bilans „strategii ETH” Bitmine staną przed pewnymi wyzwaniami.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Yearn Finance: kradzież yETH o wartości 9 milionów dolarów – najnowszy thriller świata DeFi

Bank of Russia sugeruje odejście od zakazu kryptowalut

Jak XRP stał się najpopularniejszym handlem ETF na rynku kryptowalut, mimo spadków cen w kierunku 2 dolarów

Fasanara Digital + Glassnode: Perspektywy rynku instytucjonalnego na IV kwartał 2025 roku

Na rynku wstrząśniętym niedawnymi spadkami i presją makroekonomiczną, nasz nowy wspólny raport z Fasanara Digital przedstawia, jak kluczowa infrastruktura ekosystemu — płynność spot, przepływy ETF, stablecoiny, aktywa tokenizowane oraz zdecentralizowane kontrakty perpetualne — zmienia się w IV kwartale.