Tom Lee twierdzi, że „uczciwa cena ETH to 60 000 USD”, na co Andre Kang odpowiada: „Zachowujesz się jak idiota”

Andrew Kang uważa, że Tom Lee nadużywa analizy technicznej, rysując linie bez uzasadnienia, aby potwierdzić własne uprzedzenia.

Oryginalny tytuł: Tom Lee's ETH Thesis is Retarded

Oryginalny autor: Andrew Kang, partner Mechanism Capital

Tłumaczenie: Azuma, Odaily

Notatka redaktora: Odkąd Tom Lee został przewodniczącym rady dyrektorów BitMine i promował ciągłe zakupy ETH przez DAT, Tom Lee stał się największym bykiem ETH w branży. W ostatnich publicznych wystąpieniach Tom Lee wielokrotnie podkreślał oczekiwania wzrostu ETH, używając różnych argumentów, a nawet głośno twierdził, że uczciwa wartość ETH powinna wynosić 60 000 dolarów.

Jednak nie wszyscy zgadzają się z logiką Toma Lee. Partner Mechanism Capital, Andrew Kang, opublikował wczoraj wieczorem długi artykuł, otwarcie obalając poglądy Toma Lee i kpiąc z niego, nazywając go „jak upośledzonego”.

Dodatkowo, Andrew Kang przewidywał w kwietniu tego roku podczas ogólnej korekty rynku, że ETH spadnie poniżej 1000 dolarów, a także wyrażał niedźwiedzie poglądy podczas późniejszego wzrostu ETH... Pozycja decyduje o myśleniu, więc jego stanowisko może być skrajnie przeciwne do Toma Lee. Zaleca się, aby podchodzić do tego zagadnienia dialektycznie.

Poniżej znajduje się oryginalna treść Andrew Kanga, przetłumaczona przez Odaily.

Wśród artykułów finansowych analityków, które ostatnio czytałem, teoria ETH Toma Lee jest „jedną z najgłupszych”. Przeanalizujmy jego poglądy punkt po punkcie. Teoria Toma Lee opiera się głównie na następujących kwestiach.

· Adopcja stablecoinów i RWA (real world assets);

· Analogicznie do „cyfrowej ropy naftowej”;

· Instytucje będą kupować i stakować ETH, zapewniając bezpieczeństwo sieci tokenizacji aktywów oraz jako kapitał operacyjny;

· ETH będzie równać się łącznej wartości wszystkich firm infrastruktury finansowej;

· Analiza techniczna;

I. Adopcja stablecoinów i RWA

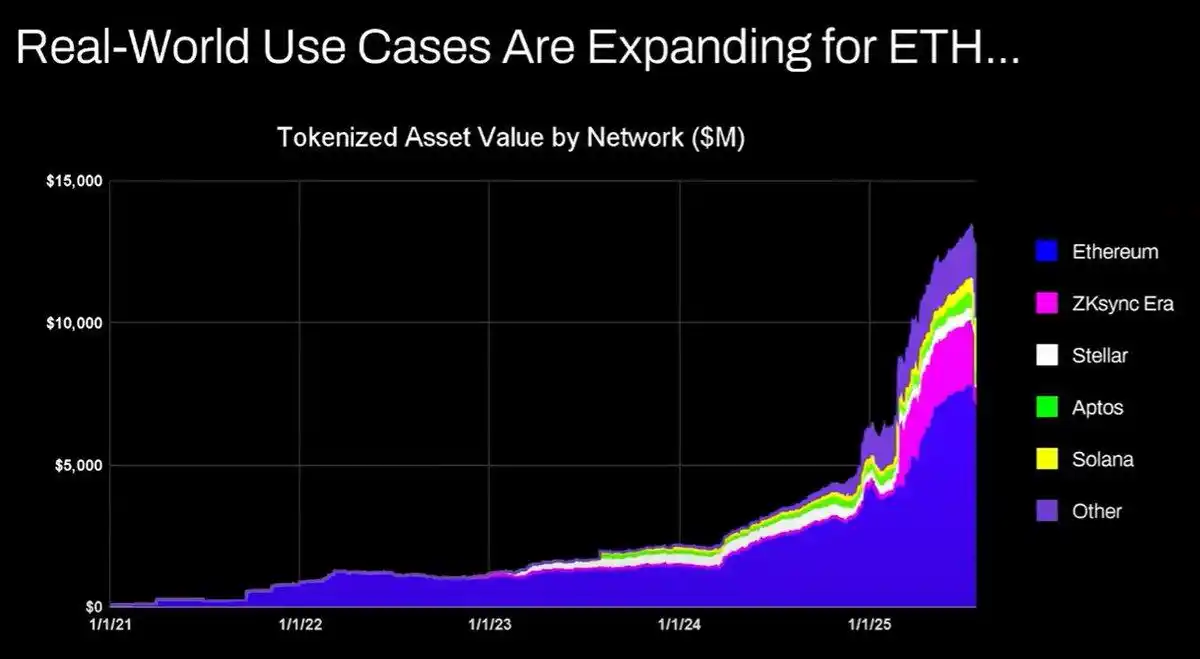

Argument Toma Lee zakłada, że wzrost aktywności stablecoinów i tokenizacji aktywów zwiększy wolumen transakcji, a tym samym przychody z opłat ETH. Na pierwszy rzut oka wydaje się to rozsądne, ale wystarczy kilka minut na sprawdzenie danych, by zobaczyć, że rzeczywistość jest inna.

Od 2020 roku wartość tokenizowanych aktywów i wolumen transakcji stablecoinów wzrosły 100-1000 razy. Jednak argument Toma Lee zasadniczo błędnie rozumie mechanizm akumulacji wartości Ethereum — sugeruje, że opłaty sieciowe będą rosły proporcjonalnie, podczas gdy w rzeczywistości przychody z opłat Ethereum pozostają na poziomie z 2020 roku.

Przyczyny tego są następujące:

· Sieć Ethereum zwiększa wydajność transakcji poprzez aktualizacje;

· Aktywność stablecoinów i tokenizacji aktywów przenosi się na inne publiczne blockchainy;

· Tokenizacja aktywów o niskiej płynności generuje minimalne opłaty — wartość tokenizacji nie jest proporcjonalna do przychodów ETH. Można tokenizować obligacje o wartości 100 milionów dolarów, ale jeśli są handlowane raz na dwa lata, ile opłat przyniesie to ETH? Może tylko 0,1 dolara, podczas gdy pojedyncza transakcja USDT generuje znacznie wyższe opłaty.

Możesz tokenizować aktywa warte biliony dolarów, ale jeśli nie są one często handlowane, mogą dodać do wartości ETH zaledwie 100 000 dolarów.

Czy wolumen transakcji i opłaty na blockchainie będą rosły? Tak.

Jednak większość opłat zostanie przechwycona przez inne blockchainy z silniejszymi zespołami deweloperskimi. W procesie przenoszenia tradycyjnych transakcji finansowych na blockchain, inne projekty już dostrzegły tę szansę i aktywnie zdobywają rynek. Solana, Arbitrum i Tempo odniosły pewne wczesne sukcesy, a nawet Tether wspiera dwa nowe publiczne blockchainy stablecoinów (Plasma i Stable), mając nadzieję przenieść wolumen transakcji USDT na własne łańcuchy.

II. Analogicznie do „cyfrowej ropy naftowej”

Ropa naftowa jest zasadniczo towarem. Po uwzględnieniu inflacji, realna cena ropy naftowej przez ostatnie sto lat utrzymywała się w tym samym przedziale, z okazjonalnymi wahaniami i powrotami do normy.

Częściowo zgadzam się z Tomem Lee, że ETH można postrzegać jako towar, ale to nie oznacza byczej perspektywy. Nie jestem nawet pewien, co Tom Lee chce tu wyrazić.

III. Instytucje będą kupować i stakować ETH, zapewniając bezpieczeństwo sieci oraz jako kapitał operacyjny

Czy duże banki i inne instytucje finansowe już kupiły ETH do swoich bilansów? Nie.

Czy ogłosiły plany zakupu ETH? Również nie.

Czy banki gromadzą beczki benzyny, ponieważ stale płacą za energię? Nie, koszty nie są na tyle znaczące, płacą tylko wtedy, gdy potrzebują.

Czy banki kupują akcje instytucji powierniczych, z których korzystają? Nie.

IV. ETH będzie równać się łącznej wartości wszystkich firm infrastruktury finansowej

Naprawdę brak mi słów. To kolejny podstawowy błąd w rozumieniu akumulacji wartości, czysta fantazja, nawet nie chce mi się tego komentować.

V. Analiza techniczna

Osobiście bardzo lubię analizę techniczną i uważam, że jeśli jest traktowana obiektywnie, może dostarczyć wielu wartościowych informacji. Niestety, Tom Lee wydaje się używać analizy technicznej do rysowania linii na siłę, by potwierdzić swoje uprzedzenia.

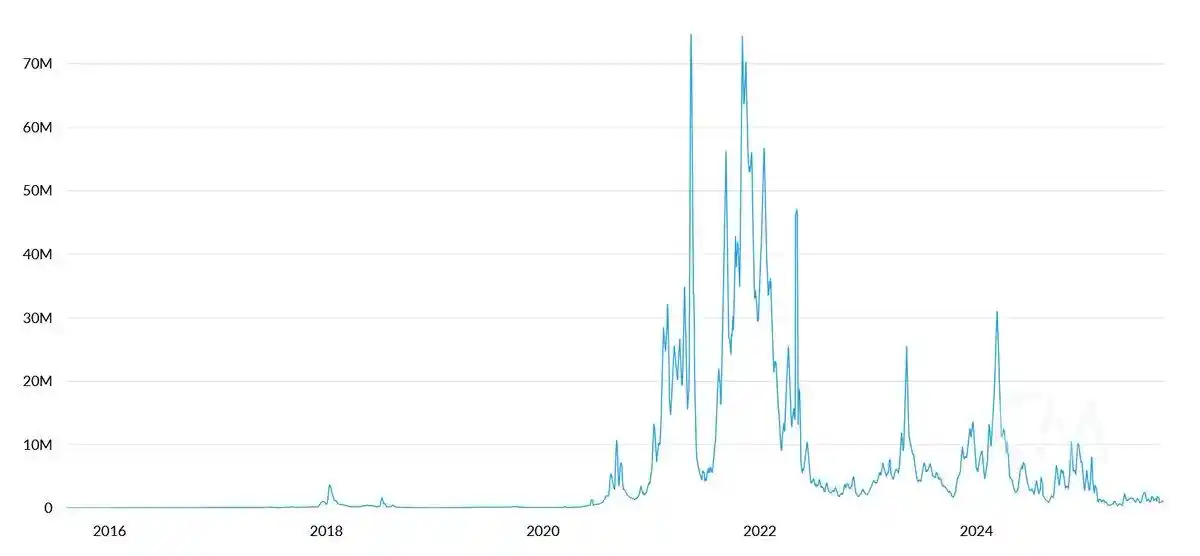

Obiektywnie patrząc na ten wykres, najbardziej oczywistą cechą jest to, że ETH znajduje się w wieloletnim trendzie bocznym — co nie różni się od szerokiego zakresu wahań cen ropy naftowej w ciągu ostatnich trzydziestu lat — tylko waha się w przedziale, a ostatnio po dotarciu do górnej granicy nie zdołał przebić oporu. Z technicznego punktu widzenia ETH wręcz wykazuje sygnały niedźwiedzie, a nie można wykluczyć, że przez długi czas będzie się wahać w przedziale 1000 - 4800 dolarów.

To, że jakiś aktyw w przeszłości doświadczył parabolicznego wzrostu, nie oznacza, że taki trend będzie trwał w nieskończoność.

Długoterminowy wykres ETH/BTC również jest błędnie interpretowany, choć rzeczywiście znajduje się w wieloletnim trendzie bocznym, to przez ostatnie trzy lata ogólnie podlega trendowi spadkowemu, a ostatnie odbicie dotarło tylko do długoterminowego poziomu wsparcia. Ten trend spadkowy wynika z faktu, że narracja Ethereum jest już nasycona, a fundamenty nie są w stanie wesprzeć wzrostu wyceny. Te czynniki fundamentalne do tej pory nie uległy istotnej zmianie.

Wycena Ethereum jest zasadniczo wynikiem braku zrozumienia finansowego. Uczciwie mówiąc, takie błędne postrzeganie rzeczywiście może utrzymać znaczącą kapitalizację rynkową (patrz XRP), ale jej siła nie jest nieograniczona. Płynność makroekonomiczna tymczasowo utrzymuje kapitalizację ETH, ale jeśli nie nastąpią poważne zmiany strukturalne, bardzo prawdopodobne jest, że ETH utknie w długotrwałym okresie słabych wyników.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Galaxy Digital (GLXY) badania: Hybryda dostawcy usług instytucjonalnych Web3 i centrum danych AI

Transformacja działalności Galaxy Digital, rekordowe wyniki oraz niedoceniona strategiczna wartość.

ETF masowo wchodzą na giełdę, a ceny kryptowalut jednak spadają – czy zatwierdzenie ETF nadal można uznać za dobrą wiadomość?

Z jednej strony Vanguard otwiera handel bitcoin ETF, z drugiej strony CoinShares wycofuje wnioski o ETF związane z XRP, stakingiem Solana i Litecoinem, co pokazuje ogromne zróżnicowanie podejścia instytucji do ETF-ów opartych na różnych kryptowalutach.