Gdy wyprzedaż o wartości 100 miliardów spotyka się z propozycją spalenia 45%, walka o wycenę Hyperliquid się zaostrza

Wiele uznanych funduszy zwraca uwagę tylko na TVL, podczas gdy ostatnia odważna propozycja Hyperliquid wydaje się być skierowana do obsługi dużego kapitału.

Original Article Title: " Spalenie połowy $HYPE? Radykalna propozycja wywołuje debatę o wycenie Hyperliquid"

Original Article Author: David, Deep Tide TechFlow

Ostatnio, wśród szaleństwa wokół Perp DEX, nowe projekty wyrastają jak grzyby po deszczu, nieustannie rzucając wyzwanie dominującej pozycji Hyperliquid.

Wszystkie oczy zwrócone są na innowacje tych nowych graczy, do tego stopnia, że potencjalny ruch cenowy flagowego tokena $HYPE wydaje się być pomijany. A najbardziej bezpośrednim czynnikiem wpływającym na ruch cenowy tokena jest podaż $HYPE.

Czynniki wpływające na podaż tokena obejmują trwające wykupy, czyli ciągłe kupowanie na rynku wtórnym w celu zmniejszenia obiegu, osuszając pulę płynności; innym jest dostosowanie ogólnego mechanizmu podaży, czyli zasadniczo zakręcenie kurka.

Bliższe przyjrzenie się obecnemu projektowi podaży $HYPE ujawnia problem:

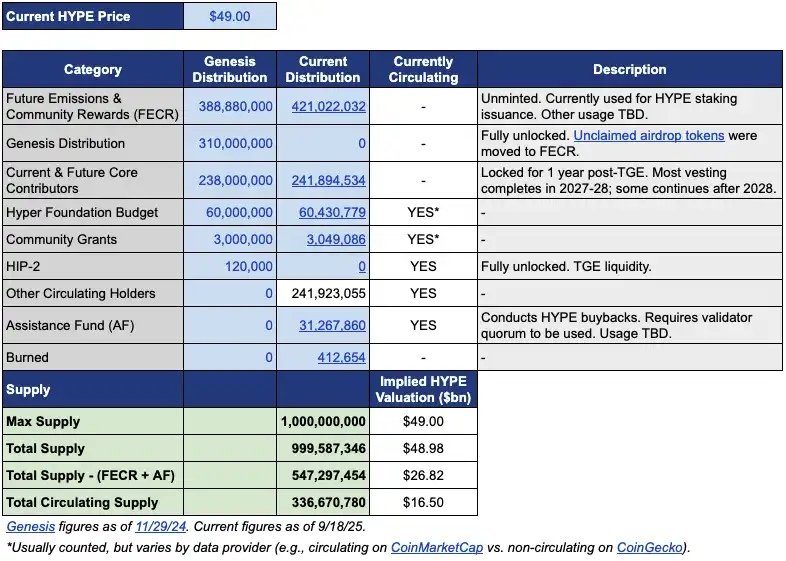

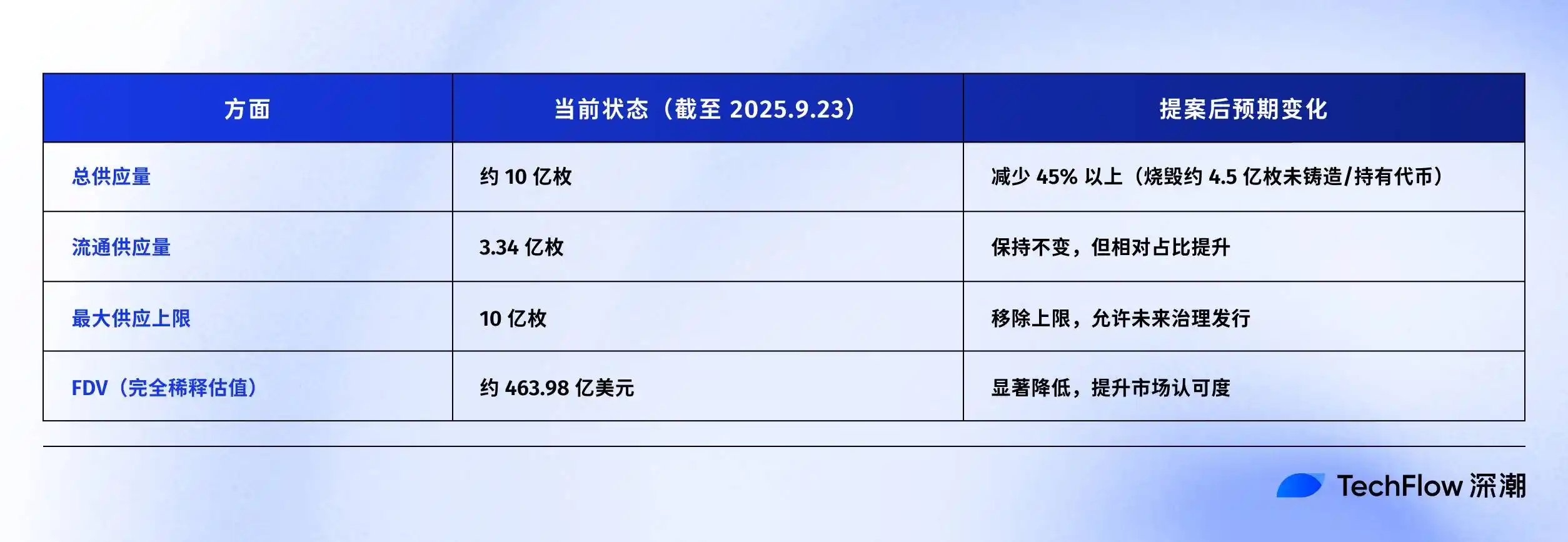

Obecna podaż w obiegu to około 3,39 miliarda tokenów, z kapitalizacją rynkową około 15,4 miliarda dolarów; jednak całkowita podaż zbliża się do 10 miliardów tokenów, a w pełni rozwodniona wycena (FDV) sięga 46 miliardów dolarów.

Prawie trzykrotna różnica między MC a FDV pochodzi głównie z dwóch części. Jedna to 4,21 miliarda tokenów przeznaczonych na "Future Emissions and Community Rewards" (FECR), a druga to 31,26 miliona tokenów trzymanych w Aid Fund (AF).

Aid Fund to konto, na którym Hyperliquid odkupuje HYPE z przychodów protokołu, kupując codziennie, ale nie spalając, tylko przechowując. Problem polega na tym, że inwestorzy często postrzegają FDV na poziomie 46 miliardów dolarów jako przewartościowane, mimo że w obiegu znajduje się tylko jedna trzecia tokenów.

Na tym tle, menedżer funduszu Jon Charbonneau (DBA Asset Management, posiadający znaczącą pozycję w HYPE) oraz niezależny badacz Hasu opublikowali 22 września nieoficjalną propozycję dotyczącą $HYPE, która była bardzo radykalna; wersja TL;DR brzmi:

Spalić 45% obecnej całkowitej podaży $HYPE, aby zbliżyć FDV do rzeczywistej wartości w obiegu.

Propozycja ta szybko wywołała dyskusję w społeczności, a post w momencie pisania miał już 410 000 wyświetleń.

Dlaczego taka duża reakcja? Jeśli propozycja rzeczywiście zostanie przyjęta, spalenie 45% podaży HYPE oznaczałoby, że wartość każdego tokena HYPE niemal się podwoi. Niższa w pełni rozwodniona wycena (FDV) mogłaby również przyciągnąć inwestorów, którzy wcześniej się wahali.

Szybko podsumowaliśmy oryginalny post tej propozycji i uporządkowaliśmy go w następujący sposób.

Obniżenie FDV, aby HYPE wydawał się tańszy

Propozycja Jona i Hasu może wydawać się na pierwszy rzut oka prosta — spalenie 45% podaży. Jednak rzeczywista realizacja jest dość złożona.

Aby zrozumieć tę propozycję, należy najpierw pojąć obecny model podaży HYPE. Według tabeli danych dostarczonej przez Jona, przy cenie 49 dolarów (cena HYPE w momencie ich propozycji), z 1 miliarda istniejących tokenów HYPE, tylko 337 milionów faktycznie krąży, co odpowiada kapitalizacji rynkowej 16,5 miliarda dolarów.

A gdzie podziało się pozostałe 660 milionów?

Dwie największe części to: 421 milionów przeznaczonych na Future Emission and Community Rewards (FECR), działających jako ogromna pula rezerwowa, ale bez ustalonego harmonogramu lub planu alokacji; dodatkowo 31,26 miliona znajduje się w rękach Aid Fund (AF), funduszu, który codziennie odkupuje HYPE, ale nie sprzedaje, tylko gromadzi.

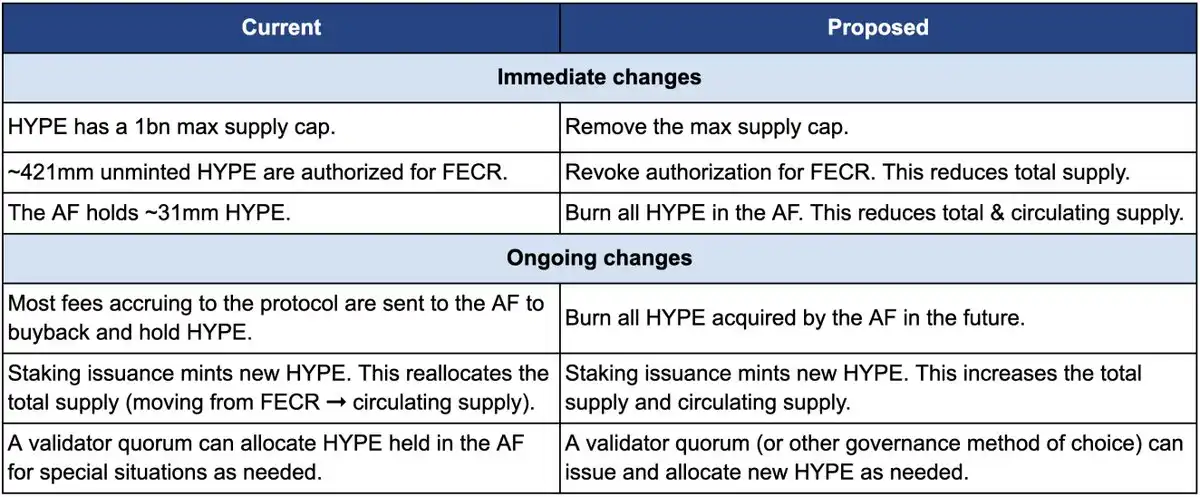

Omówmy najpierw proces spalania. Propozycja obejmuje trzy kluczowe działania:

Po pierwsze, cofnięcie autoryzacji 4,21 miliarda tokenów FECR (Future Emission and Community Rewards). Tokeny te pierwotnie miały służyć przyszłym nagrodom za staking i zachętom społecznościowym, ale nigdy nie miały jasnego harmonogramu emisji. Jon uważa, że zamiast pozostawiać te tokeny wiszące nad rynkiem jak miecz Damoklesa, lepiej bezpośrednio cofnąć autoryzację. W razie potrzeby można je ponownie autoryzować do emisji poprzez głosowanie społeczności.

Po drugie, zniszczyć 31,26 miliona HYPE trzymanych przez Aid Fund (AF), a wszystkie przyszłe zakupy HYPE przez AF będą również bezpośrednio spalane. Obecnie AF codziennie odkupuje HYPE z przychodów protokołu (głównie 99% opłat transakcyjnych), ze średnim dziennym wolumenem zakupu około 1 miliona dolarów. Zgodnie z propozycją Jona, te zakupione tokeny nie będą już przechowywane, lecz natychmiast spalane.

Po trzecie, usunąć limit podaży 1 miliarda tokenów. Może to brzmieć sprzecznie z intuicją — jeśli celem jest zmniejszenie podaży, po co usuwać limit?

Jon wyjaśnił, że stały limit podaży to spuścizna po modelu 21 milionów monet Bitcoin i nie ma praktycznego znaczenia dla większości projektów. Usuwając limit, jeśli w przyszłości pojawi się potrzeba emisji tokenów (np. na nagrody za staking), konkretna ilość może być ustalana poprzez decyzje governance, a nie dystrybuowana z zarezerwowanej puli.

Poniższa tabela porównawcza jasno pokazuje zmiany przed i po propozycji: lewa strona przedstawia stan obecny, prawa — sytuację po wdrożeniu propozycji.

Dlaczego tak radykalna zmiana? Jon i Hasu podali główny powód: projekt podaży tokenów HYPE to kwestia księgowa, a nie ekonomiczna.

Problem leży w metodach obliczeniowych stosowanych przez główne platformy danych, takie jak CoinMarketCap.

W przypadku spalonych tokenów, rezerw FECR i zasobów AF, platformy te całkowicie inaczej traktują obliczenia FDV, całkowitej podaży i podaży w obiegu. Na przykład CoinMarketCap zawsze oblicza FDV na podstawie maksymalnej podaży 10 miliardów, nawet jeśli tokeny są spalane bez korekty.

W rezultacie, bez względu na to, ile HYPE zostanie odkupione lub spalone, wyświetlane FDV nie maleje.

Widać, że najważniejszą zmianą w propozycji jest to, że zarówno 4,21 miliarda FECR, jak i 31 milionów AF znikną, a twardy limit 10 miliardów również zostanie usunięty, a emisja będzie odbywać się w razie potrzeby poprzez governance.

W propozycji Jon napisał: "Wielu inwestorów, w tym niektóre z największych, najbardziej dojrzałych funduszy, patrzy tylko na powierzchowną liczbę FDV." FDV na poziomie 460 miliardów dolarów sprawia, że HYPE wydaje się droższy niż Ethereum — więc kto odważy się kupić?

Jednak większość propozycji jest jak machanie ogonem przez psa. Jon wyraźnie stwierdził, że zarządzany przez niego fundusz DBA ma "istotną pozycję" w HYPE, a on sam również ją posiada, więc jeśli dojdzie do głosowania, wszyscy zagłosują za.

Propozycja mocno podkreśla, że te zmiany nie wpłyną na względne udziały obecnych posiadaczy, zdolność finansowania projektów Hyperliquid ani mechanizm decyzyjny. Jak mówi Jon,

"To tylko po to, by księgi były bardziej uczciwe."

Kiedy "alokacja dla społeczności" staje się de facto regułą

Ale czy propozycja zostanie zaakceptowana przez społeczność? Sekcja komentarzy pod oryginalnym postem już eksplodowała.

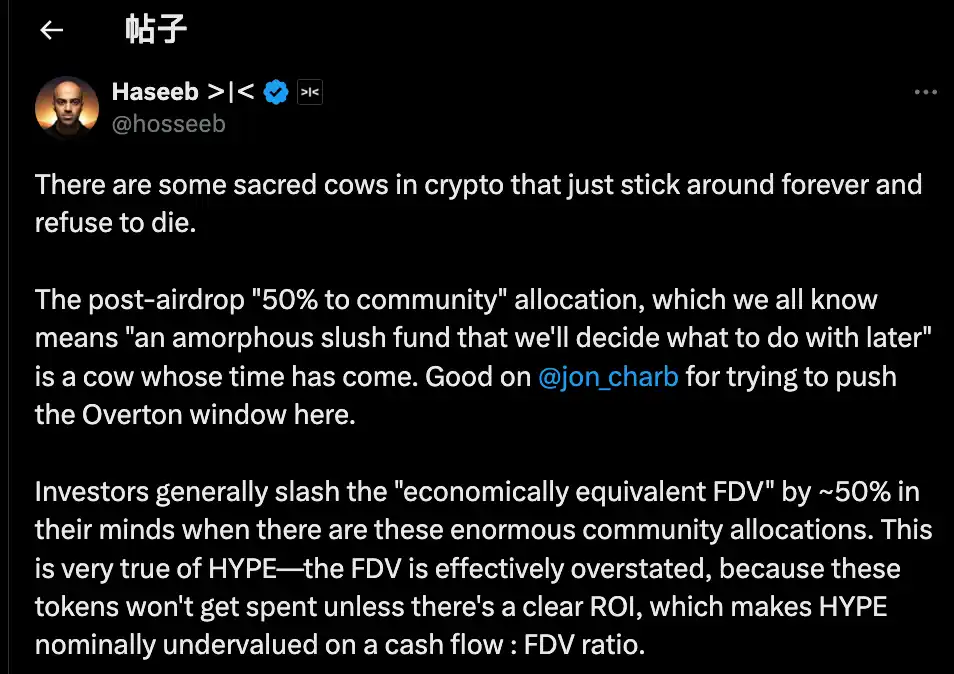

Wśród nich komentarz Haseeba Qureshiego, partnera Dragonfly Capital, umieścił tę propozycję w szerszym zjawisku branżowym:

"W branży krypto istnieją pewne 'święte krowy', które po prostu nie chcą umrzeć i czas je poświęcić."

Odnosi się do niepisanej zasady w całej branży krypto: po wygenerowaniu tokenów zespoły projektowe zawsze muszą zarezerwować tzw. 40-50% alokacji tokenów dla "społeczności". Może to brzmieć bardzo zdecentralizowanie i Web3, ale w rzeczywistości to bardziej sztuka dla sztuki.

W 2021 roku, podczas szczytu hossy, każdy projekt rywalizował o to, kto będzie bardziej "zdecentralizowany". Dlatego w tokenomice stało się normą zapisywanie alokacji 50%, 60%, a nawet 70% dla społeczności — im większa liczba, tym bardziej politycznie poprawna.

Ale jak te tokeny są faktycznie wykorzystywane? Nikt nie potrafi jasno wyjaśnić.

Z szerszej, złośliwej perspektywy, dla niektórych zespołów projektowych bardziej realistyczna sytuacja dotycząca alokacji tokenów dla społeczności polega na tym, że używają ich kiedy i jak chcą, pod przykrywką "dla społeczności".

Problem w tym, że rynek nie jest głupi.

Haseeb ujawnił również publiczną tajemnicę, że profesjonalni inwestorzy automatycznie dyskontują te "rezerwy społecznościowe" o 50% podczas wyceny projektów.

Dla projektu z FDV 500 miliardów dolarów, ale z 50% "alokacją dla społeczności", w ich oczach rzeczywista wycena to tylko 250 miliardów. O ile nie ma jasnego ROI, te tokeny to tylko marzenia ściętej głowy.

To także problem, z którym boryka się HYPE. W ramach FDV HYPE na poziomie 490 miliardów dolarów, ponad 40% jest zarezerwowane na "przyszłe emisje i nagrody społecznościowe". Inwestorzy widzą tę liczbę i się wahają.

Nie dlatego, że HYPE jest zły, ale dlatego, że liczby na papierze są zbyt abstrakcyjne. Haseeb uważa, że propozycja Jona ma wpływ na stopniową transformację pierwotnie niewyobrażalnych radykalnych pomysłów w akceptowalne, główne poglądy; musimy zakwestionować branżową normę alokowania tokenów do "rezerwy społecznościowej".

Podsumowując, poglądy zwolenników są proste:

Jeśli chcesz użyć tokenów, postępuj zgodnie z governance, jasno wyjaśnij, dlaczego je emitujesz, ile zostanie wyemitowanych i jaki jest oczekiwany zwrot. Bądź przejrzysty, odpowiedzialny i nie działaj jak czarna skrzynka.

Jednocześnie, ponieważ ten post jest uważany za zbyt radykalny, w sekcji komentarzy pojawiają się również głosy sprzeciwu. Podsumowaliśmy je w trzech głównych punktach:

Po pierwsze, część HYPE musi być trzymana jako rezerwa na ryzyko.

Z perspektywy zarządzania ryzykiem, niektórzy uważają, że 31 milionów HYPE w Aid Fund AF to nie tylko zapasy, ale także fundusze awaryjne. Co jeśli pojawi się kara regulacyjna lub potrzeba odszkodowania po ataku hakerskim? Spalenie wszystkich rezerw to utrata bufora na czas kryzysu.

Po drugie, HYPE już posiada kompleksowy mechanizm spalania.

Hyperliquid ma już trzy naturalne mechanizmy spalania: spalanie opłat za handel spot, spalanie opłat HyperEVM za gaz oraz spalanie opłat za aukcje tokenów.

Mechanizmy te automatycznie dostosowują podaż w zależności od wykorzystania platformy, więc po co ingerować sztucznie? Spalanie w oparciu o wykorzystanie jest zdrowsze niż jednorazowe spalanie.

Po trzecie, masowe spalanie nie sprzyja zachętom.

Przyszłe emisje to najważniejsze narzędzie wzrostu Hyperliquid, służące do motywowania użytkowników i nagradzania współtwórców. Spalenie ich to strzał w stopę. Ponadto duzi stakerzy zostaną zablokowani. Jeśli nie będzie nowych nagród w tokenach, kto będzie chciał stakować?

Komu służy token?

Na pierwszy rzut oka to techniczna dyskusja o tym, czy spalać tokeny, czy nie. Ale jeśli dokładnie przeanalizujesz stanowiska każdej ze stron, zauważysz, że niezgoda wynika z perspektywy.

Pogląd Jona i Haseeba jest jasny: inwestorzy instytucjonalni są głównym źródłem kapitału napływowego.

Fundusze te zarządzają miliardami dolarów, a ich zakupy mogą naprawdę napędzać ceny. Problem w tym, że boją się wejść w projekt z FDV na poziomie 490 miliardów dolarów. Dlatego tę liczbę trzeba dostosować, by HYPE był bardziej atrakcyjny dla instytucji.

Pogląd społeczności jest zupełnie inny. W ich oczach to detaliści, którzy codziennie otwierają i zamykają pozycje na platformie, są fundamentem. Hyperliquid jest tu, gdzie jest, nie dzięki pieniądzom VC, ale dzięki wsparciu 94 000 użytkowników airdropu. Zmiana modelu ekonomicznego pod kątem instytucji to postawienie wszystkiego na głowie.

Ten spór nie jest nowy.

Patrząc wstecz na historię DeFi, prawie każdy udany projekt przeszedł podobny rozdroże. Gdy Uniswap wypuścił swój token, społeczność i inwestorzy zaciekle spierali się o kontrolę nad skarbcem.

W centrum każdej sytuacji jest to samo pytanie: czy projekt on-chain ma służyć dużym graczom, czy oddolnym entuzjastom krypto?

Ta propozycja wydaje się faworyzować tych pierwszych, ponieważ "wiele z największych, najbardziej dojrzałych funduszy patrzy tylko na FDV". Wniosek jest jasny: aby przyciągnąć tych dużych graczy, musisz grać według ich zasad.

Wnioskodawca, Jon, sam jest inwestorem instytucjonalnym, a jego fundusz DBA posiada dużą ilość HYPE. Jeśli propozycja zostanie przyjęta, największym beneficjentem będzie właśnie taki wieloryb. Przy zmniejszeniu podaży cena monety może wzrosnąć, a wartość posiadanych tokenów gwałtownie wzrośnie.

Łącząc to z faktem, że zaledwie kilka dni temu Arthur Hayes sprzedał HYPE o wartości 800 000 dolarów, żartując o zakupie Ferrari, można wyczuć delikatny moment. Najwcześniejsi zwolennicy realizują zyski, a teraz ktoś proponuje spalanie tokenów, by podbić cenę. Kto tu naprawdę jest niesiony w lektyce?

W chwili pisania tego tekstu oficjalne stanowisko Hyperliquid nie zostało jeszcze zakomunikowane. Ale niezależnie od ostatecznej decyzji, ta debata już ujawniła gorzką prawdę, z którą nikt nie chce się zmierzyć:

Stawiając zyski na pierwszym miejscu, być może nigdy tak naprawdę nie zależało nam na decentralizacji — tylko udawaliśmy, że tak jest.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Najsilniejszy dzień handlowy Bitcoin od maja sygnalizuje możliwy rajd do 107 tys. dolarów

Czy cena BNB może ponownie osiągnąć 1 000 USD w grudniu?

XRP stoi przed momentem „teraz albo nigdy”, gdy traderzy liczą na wzrost do 2,50 USD

Popyt na skarbce Ethereum gwałtownie spada: Czy opóźni to powrót ETH do poziomu 4 000 dolarów?