Obniżka stóp procentowych stała się faktem – czy to już czas na świętowanie?

Obniżka stóp procentowych przez Fed o 25 punktów bazowych wywołała zamieszanie na rynku, którego przyczyną są polityczne ingerencje stojące za decyzją oraz wewnętrzne podziały w Fed. W rezultacie bitcoin zyskał nieoczekiwaną uwagę.

Wschodnia strefa czasowa, 18 września 2025 roku, wczesnym rankiem – traderzy z Wall Street wstrzymali oddech. Gdy Rezerwa Federalna zgodnie z oczekiwaniami ogłosiła obniżkę stóp procentowych o 25 punktów bazowych, reakcja rynku była podręcznikowa: rentowności amerykańskich obligacji spadły, dolar osłabł, a aktywa ryzykowne wystrzeliły w górę. Jednak zaledwie godzinę później, gdy przewodniczący Jerome Powell wszedł na podium konferencji prasowej, wszystko się odwróciło. Indeks dolara odbił w kształcie litery V, złoto zanurkowało z historycznych szczytów, a amerykańskie akcje zachowywały się mieszanie – rynek pogrążył się w całkowitym zamęcie.

Źródłem tego chaosu nie była sama obniżka o 25 punktów bazowych. W końcu, według narzędzia FedWatch CME, prawdopodobieństwo tej decyzji sięgało 96%, co czyniło ją niemal pewną. Prawdziwym punktem zapalnym była starannie wyreżyserowana, lecz pełna luk „gra jedności” za decyzją. Szczególnie wyróżniał się jedyny głos sprzeciwu ze strony „specjalnego wysłannika” Białego Domu, Stephena Mirana – niczym błyskawica rozdarł on cesarskie szaty „niezależności” najważniejszej instytucji tradycyjnych finansów, czyli Rezerwy Federalnej, i nieświadomie zorganizował nieoczekiwaną koronację dla bitcoin w równoległym wszechświecie.

Zwrot ku „zależności od danych”: dlaczego obniżka była konieczna?

Zanim przejdziemy do „osobliwości” tego posiedzenia, trzeba jasno określić, dlaczego Rezerwa Federalna zdecydowała się na luzowanie właśnie teraz. Odpowiedź jest prosta: rynek pracy zapala czerwone światło.

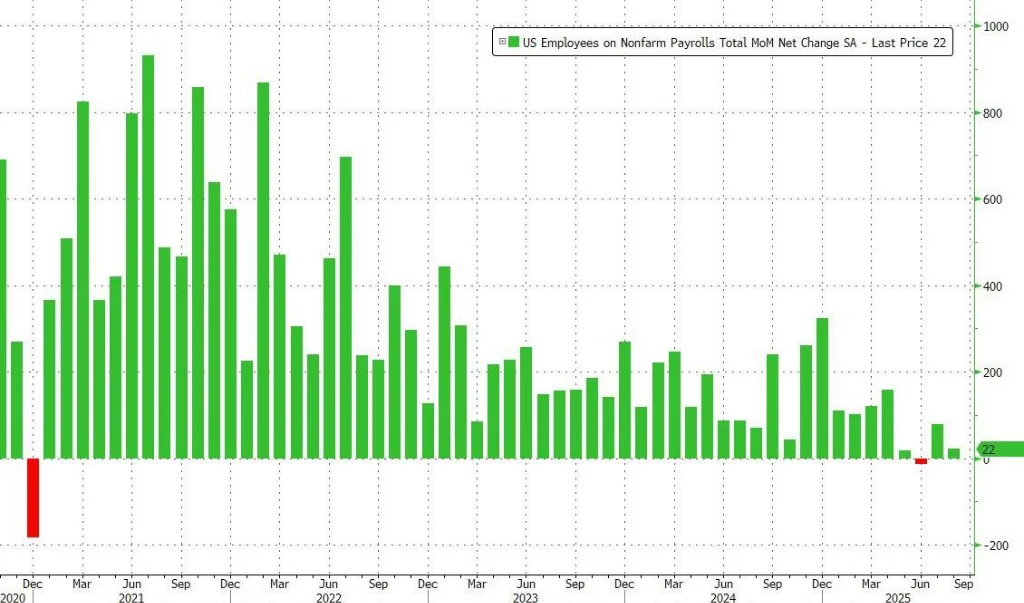

Dane Departamentu Pracy rysują niepokojący obraz: w ciągu trzech miesięcy do sierpnia średni miesięczny przyrost miejsc pracy wyniósł zaledwie około 29 tysięcy – to najsłabszy wzrost od 2010 roku (poza okresem pandemii). Głębsze wskaźniki pokazują, że liczba nowych wniosków o zasiłek dla bezrobotnych osiągnęła najwyższy poziom od prawie czterech lat, a liczba osób długotrwale bezrobotnych (ponad 26 tygodni) również wzrosła do najwyższego poziomu od listopada 2021 roku. Sam Powell już pod koniec sierpnia podczas dorocznego sympozjum w Jackson Hole jasno stwierdził: „Ryzyko spadku zatrudnienia rośnie.” To wyraźnie pokazuje, że wewnętrzna równowaga Rezerwy Federalnej przesunęła się znacząco z walki z inflacją w stronę obrony „pełnego zatrudnienia”.

Jednak gdy rynek uznał to za naturalny „gołębi” zwrot, trzy ogromne niewiadome uczyniły to posiedzenie wyjątkowo złożonym.

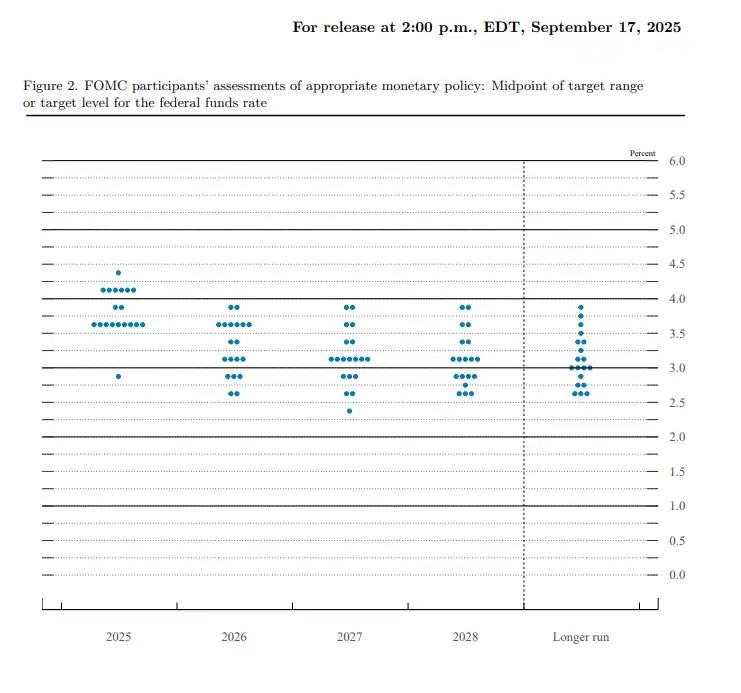

Podzielony wykres kropkowy i potencjalna ścieżka obniżek

Pierwsza niewiadoma, a zarazem główna troska rynku: ile jeszcze obniżek w tym roku?

Ponieważ obniżka o 25 punktów bazowych została już w pełni wyceniona przez rynek, prawdziwym punktem zainteresowania traderów był „wykres kropkowy” (Dot Plot), który wskazuje przyszłą ścieżkę stóp procentowych. Na pierwszy rzut oka mediana wykresu sugeruje, że decydenci spodziewają się jeszcze dwóch obniżek w tym roku, łącznie o 50 punktów bazowych. Wydaje się to jasną wskazówką.

Jednak pod tą „zasłoną” mediany kryją się ogromne rozbieżności. Spośród 19 członków komitetu, 9 przewiduje jeszcze dwie obniżki, ale niemal tyle samo (9 osób) uważa, że będzie co najwyżej jedna, a nawet są tacy, którzy popierają podwyżkę. Co więcej, jedna prognoza (powszechnie przypisywana Miranowi) sugeruje, że w tym roku powinno dojść do obniżek o 125 punktów bazowych. Ekonomiści z Goldman Sachs już wcześniej ostrzegali, że choć wykres kropkowy może wskazywać na dwie obniżki, to przewidywanie „niewielkich rozbieżności” jest zbyt optymistyczne. Tak podzielony rozkład prognoz znacząco osłabia wartość wskazówek płynących z wykresu kropkowego.

Ta oficjalna niejasność kontrastuje z agresywnym wycenianiem przez rynek. Dane z rynku kontraktów terminowych CME pokazują, że traderzy zignorowali rozbieżności i po posiedzeniu szybko wycenili prawdopodobieństwo dalszych obniżek w październiku i grudniu na ponad 70%. To wyznacza dwie zupełnie różne potencjalne ścieżki na przyszłość: albo Rezerwa Federalna utrzyma ostrożne stanowisko i zderzy się z agresywnymi oczekiwaniami rynku, wywołując nową falę zmienności; albo pod presją polityczną i rynkową ostatecznie ustąpi i rozpocznie cykl luzowania szybciej niż oczekiwano. Bez względu na ścieżkę, niepewność będzie motywem przewodnim nadchodzących miesięcy.

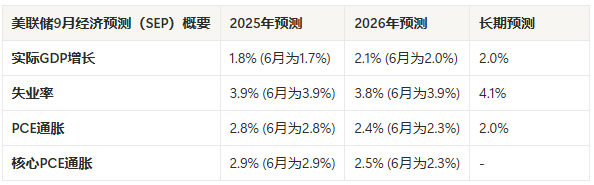

Drugą niewiadomą jest „ustawienie tonu” przez Powella. W obliczu ogromnej presji wewnętrznej i zewnętrznej określił on tę obniżkę jako działanie „zarządzania ryzykiem” (risk management). Ta retoryka jest mistrzowska, bo próbuje balansować na dwóch jajkach. Wewnątrz, poprzez uznanie słabości rynku pracy, uzasadnia obniżkę; na zewnątrz podkreśla ryzyko inflacji, sugerując, że dalsze luzowanie będzie ostrożne, co jest odpowiedzią na presję Białego Domu. Jednak ta próba zadowolenia wszystkich wpędziła rynek w „rozdwojenie jaźni”. Jak sam Powell przyznał na końcu konferencji: „Nie ma już ścieżki wolnej od ryzyka.” Zbyt duża obniżka grozi inflacją, zbyt mała – gniewem prezydenta. Tego węzła Powell nie rozwiązał.

W makroekonomicznym chaosie – „samospełniająca się” narracja bitcoin

Trzecia niewiadoma, a zarazem prawdziwy „słoń w pokoju” tego posiedzenia – bezprecedensowa ingerencja polityczna.

Stephen Miran, główny doradca ekonomiczny Trumpa, został zaprzysiężony dzień przed posiedzeniem, uzyskując prawo głosu – co powszechnie uznano za wyraz pragnienia Białego Domu, by podczas wrześniowego posiedzenia oddać kluczowy głos za „znaczną obniżką”. Jednocześnie próba Trumpa zwolnienia członkini zarządu Rezerwy Federalnej, Lisy Cook, została tymczasowo zablokowana przez sąd, ale postępowanie sądowe trwa. Te wydarzenia nie są już plotkami, lecz jawną ingerencją w niezależność banku centralnego przez władzę wykonawczą. Jedyny głos sprzeciwu Mirana jest ostatecznym dowodem tej ingerencji.

Gdy Wall Street głowi się nad wykresem kropkowym i sprzecznymi prognozami gospodarczymi Rezerwy Federalnej (obniżka stóp przy jednoczesnym podwyższeniu prognoz inflacji), wyznawcy świata krypto widzą znacznie głębszą i szerszą narrację. 3 stycznia 2009 roku, gdy Satoshi Nakamoto pozostawił w bloku genezy bitcoin słowa „The Times 03/Jan/2009 Chancellor on brink of second bailout for banks”, krytykował właśnie kruchość scentralizowanego systemu finansowego w obliczu kryzysu i lekceważenie zasad.

Szesnaście lat później pojawienie się Mirana przenosi tę krytykę z poziomu ekonomicznego na polityczny. Gdy polityka pieniężna najważniejszego banku centralnego świata może być kształtowana nie tylko przez dane, ale i przez krótkoterminowe cele polityczne, długoterminowe zaufanie do waluty fiducjarnej zostaje podkopane. Idee reprezentowane przez bitcoin – „kod to prawo” i „zasady ponad władzą” – nabierają w tym kontekście szczególnej wartości. Stały limit podaży 21 milionów, przewidywalny harmonogram emisji i brak kontroli ze strony pojedynczego podmiotu czynią z bitcoin „oazę pewności” na tle obecnego makroekonomicznego chaosu.

Krótkoterminowe ryzyko po „opadnięciu kurtyny”

Choć makroekonomiczne tło zapewnia bitcoin silne wsparcie długoterminowej wartości, na pytanie „czy to czas na świętowanie” trzeba rozróżnić długoterminową narrację od krótkoterminowego handlu. V-kształtne odbicie rynku po „opadnięciu kurtyny” w postaci obniżki stóp jest właśnie najprostszym przejawem krótkoterminowego ryzyka.

Po pierwsze, była to obniżka, której rynek oczekiwał aż za bardzo. Gdy wydarzenie jest wyceniane z prawdopodobieństwem 96%, samo jego wystąpienie trudno uznać za nowy impuls wzrostowy, a raczej za doskonałą okazję do realizacji zysków – klasyczne „kupuj plotki, sprzedawaj fakty” (Buy the rumor, sell the news). Po drugie, niejednoznaczna retoryka Powella o „zarządzaniu ryzykiem” i ogromne rozbieżności na wykresie kropkowym nie dały rynkowi jasnego sygnału do rozpoczęcia nowego cyklu luzowania, co rozczarowało spekulacyjnych graczy.

Notowania bitcoin odzwierciedliły rozdarcie i niepewność rynku w jeszcze bardziej dramatyczny sposób. Jak pokazuje poniższy wykres, w chwili ogłoszenia decyzji o 2:00 (UTC+8) pierwszą reakcją rynku było rozczarowanie – cena bitcoin gwałtownie spadła, osiągając chwilowo okolice 114 700 dolarów, co było klasycznym przykładem „sprzedaży po ogłoszeniu wiadomości”. Jednak w przeciwieństwie do złota i głównych amerykańskich akcji, gdy Powell rozpoczął konferencję prasową, rynek odczytał z niej bardziej gołębie sygnały – bitcoin odbił w kształcie litery V, przebijając dynamicznie poziom 117 000 dolarów (UTC+8), prezentując zupełnie inną ścieżkę niż tradycyjne aktywa ryzykowne.

To jasno pokazuje, że w krótkim terminie bitcoin nadal jest postrzegany przez rynek jako aktywo wysokiego beta, którego zmienność cenowa jest silnie powiązana z oczekiwaniami dotyczącymi płynności makroekonomicznej. Dlatego w krótkim okresie zmienność rynku może się nasilić, a każde dane dotyczące zatrudnienia lub inflacji sprzeczne z głównym konsensusem mogą wywołać gwałtowne korekty aktywów ryzykownych, w tym kryptowalut.

Podsumowanie: prawdziwy punkt ciężkości poza wykresem kropkowym

Zatem czy obniżka stóp to czas na świętowanie?

Z perspektywy krótkoterminowego handlu odpowiedź brzmi: nie. Przy niepewnej przyszłej ścieżce Rezerwy Federalnej i fakcie, że pozytywny efekt pierwszej obniżki został już wyceniony, ostrożność i czujność wobec zmienności są rozsądniejszym wyborem.

Jednak z perspektywy długoterminowego inwestowania wartościowego i makroekonomicznej narracji, ten spektakl dopiero się zaczyna. Każda próba ingerencji politycznej, każda sprzeczność i walka decyzyjna to sygnał alarmowy dla świata zdecentralizowanego i kolejny kamień milowy dla długoterminowej wartości aktywów kryptowalutowych. Zamiast przewidywać chaotyczny wykres kropkowy, lepiej przyjrzeć się „grze o władzę” rozgrywającej się wewnątrz Rezerwy Federalnej. Bo jej finał zdecyduje nie tylko o przyszłości dolara, ale w dużej mierze zdefiniuje także prawdziwą rolę świata krypto w nadchodzącym makroekonomicznym cyklu.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Dyrektor Google zarobił milion dolarów w jedną noc dzięki insider trading.

Adresy insiderów manipulują algorytmem Google na podstawie kursów rynku prognoz.

Stabilne monety w 2025 roku: ty w Czerwonym Pawilonie, ja w Podróży na Zachód

Ale ostatecznie wszyscy możemy dojść do tego samego miejsca, choć różnymi drogami.

Poziom skrajnego strachu XRP odzwierciedla wcześniejszy wzrost o 22%