EUR/USD Tygodniowa prognoza: Dolar amerykański gwałtownie spada przed decyzją Europejskiego Banku Centralnego

Para EUR/USD zakończyła trzeci kolejny tydzień niemal bez zmian, zaledwie kilka pipsów od poziomu 1,1700. Rozpoczęła wrzesień w pozytywnym tonie, osiągając w poniedziałek szczyt na 1,1736, lecz następnie spadła, zbliżając się do poziomu 1,1600. W piątek para ustanowiła nowy tygodniowy szczyt, sięgając poziomu 1,1759 po raz pierwszy.

Para EUR/USD zakończyła trzeci tydzień z rzędu praktycznie bez zmian, zaledwie kilka pipsów od poziomu 1.1700. Wrzesień rozpoczął się pozytywnie, osiągając w poniedziałek szczyt na poziomie 1.1736, lecz następnie spadł, zbliżając się do poziomu 1.1600.

Para ustanowiła nowy tygodniowy szczyt w piątek, osiągając 1.1759 po raz pierwszy od końca lipca. Fakt, że para utrzymuje się w pobliżu tego poziomu, sugeruje dalsze osłabienie dolara amerykańskiego (USD) w najbliższym czasie.

Zamieszanie na rynku obligacji rządowych

Tym razem umocnienie USD w związku z awersją do ryzyka miało niewiele wspólnego ze Stanami Zjednoczonymi (US). Zamieszanie w Wielkiej Brytanii (UK) postawiło rynki finansowe w stan gotowości na początku tygodnia, gdy rentowność 30-letnich brytyjskich obligacji rządowych osiągnęła 5,680%, najwyższy poziom od 1998 roku, wywołując echa na globalnych rynkach obligacji rządowych. Brytyjskie giltsy znalazły się w centrum burzy z powodu wielu lokalnych czynników.

Zmiany w funduszach emerytalnych, nadmierne wydatki rządowe oraz spekulacje na temat potencjalnych podwyżek podatków przyczyniły się do wywołania najnowszego kryzysu. Sytuacja szybko się uspokoiła, a uczestnicy rynku zwrócili uwagę na dane ze Stanów Zjednoczonych w poszukiwaniu wskazówek.

Słabe dane z rynku pracy i wzrostu w USA

Uwaga przeniosła się na dane ze Stanów Zjednoczonych, szczególnie te związane z rynkiem pracy, w oczekiwaniu na piątkową publikację Nonfarm Payrolls (NFP).

USA poinformowały, że liczba ofert pracy w ostatnim dniu roboczym lipca wyniosła 7,18 miliona, według raportu Job Openings and Labor Turnover Survey (JOLTS). Odczyt ten był niższy niż 7,35 miliona (skorygowane z 7,43 miliona) ofert odnotowanych w czerwcu i poniżej oczekiwań rynkowych na poziomie 7,4 miliona.

Dodatkowo, sierpniowy raport Challenger Job Cuts wykazał, że pracodawcy z siedzibą w USA ogłosili 85 979 zwolnień w sierpniu, co stanowi wzrost o 39% w porównaniu do 62 075 ogłoszonych w lipcu i jest najwyższym miesięcznym wynikiem od 2020 roku.

Następnie pojawił się raport ADP Employment Change, pokazujący, że sektor prywatny dodał skromne 54 000 nowych miejsc pracy w tym samym miesiącu, znacznie mniej niż skorygowane 106 000 z lipca i poniżej oczekiwanych 65 000. Ostatecznie, liczba nowych wniosków o zasiłek dla bezrobotnych za tydzień zakończony 31 sierpnia wzrosła do 237 000 z poprzednich 229 000 i była wyższa niż oczekiwane 230 000.

W międzyczasie, wskaźnik ISM Manufacturing Purchasing Managers Index (PMI) amerykańskiego Instytutu Zarządzania Podażą wyniósł w sierpniu 48,7, poprawiając się z 48 odnotowanych w lipcu, ale nie osiągając oczekiwanych 49. Również ISM Services PMI za ten sam okres wyniósł 52, w porównaniu do 50,1 w poprzednim miesiącu. W obu przypadkach podindeksy inflacji spadły, podczas gdy te dotyczące zatrudnienia odnotowały umiarkowane wzrosty.

Dane miały ograniczony wpływ na USD, ale osłabiły go, ponieważ liczby te w pewnym stopniu potwierdziły nadchodzącą obniżkę stóp procentowych przez Federal Reserve (Fed) w tym miesiącu.

Następnie pojawił się raport NFP. Dolar gwałtownie spadł w piątek po wiadomości, że kraj stworzył skromne 22 000 nowych miejsc pracy w sierpniu, znacznie mniej niż oczekiwane 75 000. Stopa bezrobocia wzrosła do 4,3% z 4,2% w lipcu, zgodnie z oczekiwaniami, podczas gdy wskaźnik partycypacji w rynku pracy wzrósł do 62,3% z 62,2%. Ostatecznie, roczna inflacja płac, mierzona zmianą średniego wynagrodzenia godzinowego, spadła do 3,7% z 3,9%.

Zainteresowanie spekulacyjne zwiększyło zakłady na nadchodzące obniżki stóp procentowych. Według narzędzia CME FedWatch, prawdopodobieństwo wrześniowej obniżki stóp procentowych nieznacznie wzrosło, a niektórzy inwestorzy obstawiają obniżkę o 50 punktów bazowych. Szanse na obniżkę w październiku i grudniu również gwałtownie wzrosły. Praktycznie rzecz biorąc, obniżki stóp są teraz oczekiwane podczas trzech pozostałych posiedzeń Fed przed końcem roku.

Wchodząc w weekend, Wall Street rosło na fali nowych nadziei na wielokrotne obniżki stóp, podczas gdy dolar spadał z tego samego powodu.

Mieszane dane z Europy obciążyły euro

W międzyczasie euro (EUR) miało niewiele własnej siły. Publikacje makroekonomiczne były w większości słabe, ale nie budziły większych obaw. Strefa euro opublikowała Zharmonizowany Indeks Cen Konsumpcyjnych (HICP), który wzrósł w sierpniu bardziej niż oczekiwano, o 2,1% rok do roku. Bazowy roczny wskaźnik wyniósł 2,3%, co odpowiada odczytowi z lipca, ale przewyższa oczekiwane 2,2%. Miesięczny HICP wyniósł 0,2%, w porównaniu do 0% w lipcu.

Dodatkowo, lipcowy Producer Price Index (PPI) wzrósł w ujęciu rocznym o 0,2%, więcej niż oczekiwane 0,1%, ale mniej niż 0,6% odnotowane w czerwcu.

Ostatecznie, sprzedaż detaliczna w strefie euro spadła o 0,5% w lipcu, w porównaniu do wzrostu o 0,6% w czerwcu i gorzej niż oczekiwane przez rynek -0,2%. Roczny wzrost sprzedaży detalicznej wyniósł 2,2%, poniżej prognozowanych 2,4% i poprzednich 3,5%.

Europejski Bank Centralny utrzyma stanowisko

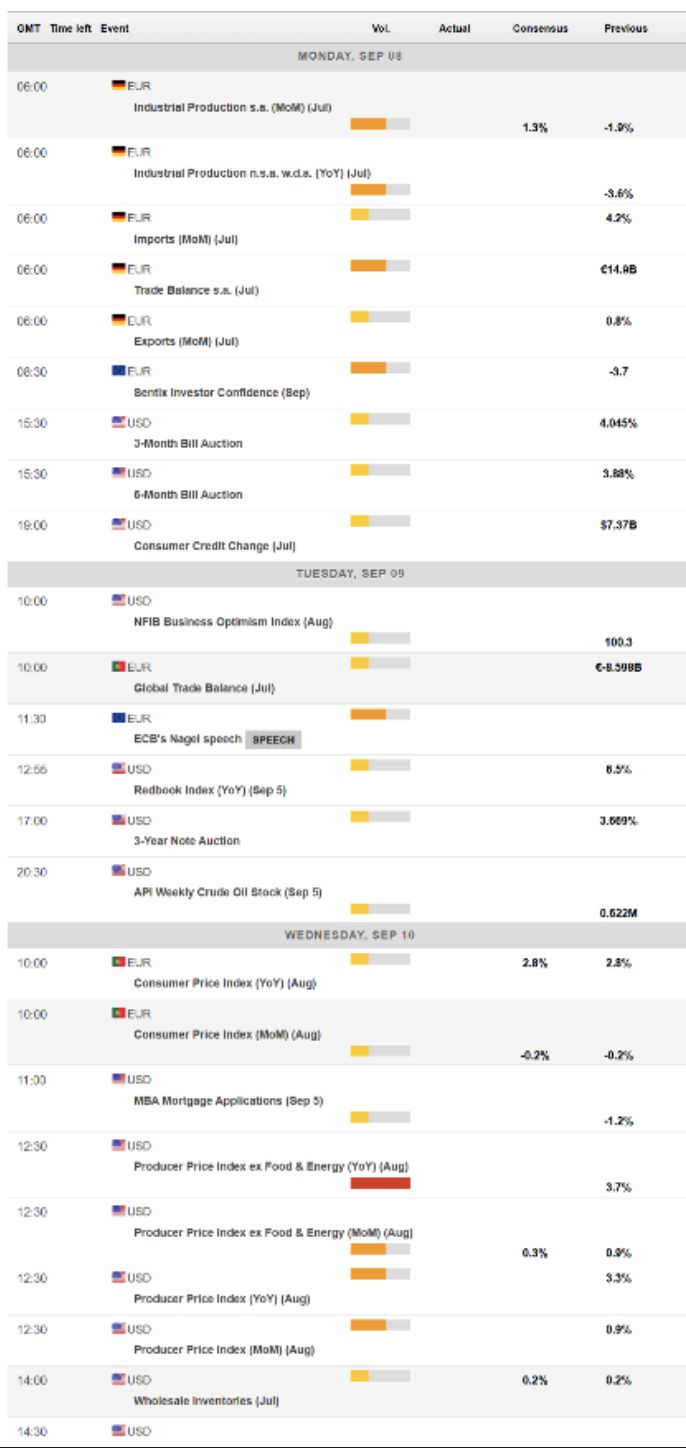

Europejski Bank Centralny (ECB) ma zaplanowane posiedzenie na czwartek i powszechnie oczekuje się, że pozostawi stopy procentowe bez zmian. Rada Zarządzająca opublikuje również nowe projekcje makroekonomiczne. Bank centralny prawdopodobnie przyzna, że ryzyka nadal maleją po zawarciu umowy handlowej między Unią Europejską (EU) a Stanami Zjednoczonymi, podczas gdy rewizje perspektyw inflacyjnych prawdopodobnie pozostaną bez większych zmian. W większości uczestnicy rynku będą szukać potwierdzenia, że cykl luzowania polityki się zakończył.

Poza ECB, kalendarz makroekonomiczny obejmie w tych dniach kilka istotnych danych ze Stanów Zjednoczonych. Kraj opublikuje sierpniowe dane dotyczące Consumer Price Index (CPI), które ostatnio wynosiły 3,1% r/r. Zostaną również opublikowane dane PPI za lipiec oraz wstępny szacunek indeksu Michigan Consumer Sentiment na wrzesień.

Ostatecznie, Niemcy opublikują ostateczny szacunek sierpniowego HICP.

Techniczny obraz EUR/USD

Tygodniowy wykres pary EUR/USD pokazuje, że ryzyko przesuwa się w górę, choć impet pozostaje ograniczony. Para rozwija się kilka pipsów powyżej sierpniowego minimum, co sugeruje, że kupujący wciąż się wahają. Jednocześnie EUR/USD utrzymuje się wyraźnie powyżej wzrostowej 20-okresowej prostej średniej kroczącej (SMA), a spadki w jej kierunku skutkują gwałtownymi odbiciami. 100- i 200-okresowe SMA tymczasem rosną nieznacznie, znacznie poniżej krótszej średniej.

Ostatecznie, wskaźniki techniczne wzrosły po okresie konsolidacji na dodatnich poziomach, sprzyjając dalszemu wzrostowi, choć bez jednoznacznego potwierdzenia.

Dzienny wykres pary EUR/USD pokazuje, że wskaźniki techniczne skierowały się w górę, ale wskaźnik Momentum pozostaje na neutralnych poziomach. Wskaźnik Relative Strength Index (RSI) tymczasem kieruje się na północ w okolice 56, odzwierciedlając ostatni ruch.

Jednocześnie para przez cały tydzień oscylowała wokół płaskiej 20-okresowej SMA, która obecnie zapewnia dynamiczne wsparcie w okolicach 1.1665. Ostatecznie, 100-okresowa SMA utraciła swoją siłę wzrostową i pozostaje na poziomie około 1.1525.

Para musiałaby wyraźnie ustabilizować się powyżej obecnego obszaru 1.1740, aby kontynuować wzrost w kierunku kolejnego istotnego oporu na poziomie 1.1830, czyli rocznego maksimum. Dalsze wzrosty otwierają drogę do poziomu 1.1900. Wsparcie natomiast znajduje się na wspomnianym poziomie 1.1665, w drodze do obszaru 1.1590, a następnie na wspomnianej 20-tygodniowej SMA na poziomie 1.1530.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Analiza ceny Bitcoin: następny ruch BTC będzie zależał od tego kluczowego poziomu

Cyfrowe euro: Obietnica EBC na rzecz silniejszej europejskiej gospodarki

Faruk Özer umiera w więzieniu, pojawiają się pytania dotyczące sprawy oszustwa kryptowalutowego