ETH przejmuje scenę: prawdziwe otwarcie drugiej połowy hossy

Biorąc pod uwagę strukturę rynku, przepływy kapitału, dane on-chain oraz otoczenie regulacyjne, nasz wniosek jest jednoznaczny: Ethereum stopniowo zastępuje Bitcoin, stając się kluczowym aktywem w drugiej połowie hossy.

Autor: Proton Capital Research Team

W trzecim kwartale 2025 roku rynek aktywów cyfrowych znajduje się w kluczowym punkcie zwrotnym. Bitcoin w poprzednich cyklach pełnił rolę „kotwicy aktywów ryzykownych”, jednak jego pozycja lidera stopniowo słabnie. Jesteśmy przekonani, że Ethereum przejmuje pałeczkę od Bitcoina i staje się dominującą siłą w drugiej połowie hossy.

W krótkim terminie obecna korekta na rynku wynika bardziej z czynników sezonowych i niepewności makroekonomicznej niż z odwrócenia trendu. Łagodne sygnały wysłane przez Fed podczas dorocznego spotkania banków centralnych zapewniły marginalne wsparcie dla aktywów ryzykownych; jednocześnie plan finansowania na biliony dolarów przez Departament Skarbu oraz niskie saldo overnight reverse repo wskazują, że płynność dolara wciąż jest pod presją. Taka sytuacja „łagodnej polityki i jednoczesnego zacieśniania płynności” wprowadziła rynek w fazę „przerwy w połowie meczu”.

Co ważniejsze, pałeczka w drugiej połowie została już przekazana Ethereum. Zarówno napływ kapitału, kumulacja środków on-chain, struktura rynku instrumentów pochodnych, jak i narracje polityczne dotyczące legislacji stablecoinów i tokenizacji finansów, wszystkie sygnały stopniowo się kumulują. Dla inwestorów to nie tylko zmiana cen aktywów, ale proces ponownej wyceny logiki kapitału i premii instytucjonalnej. Dla inwestorów detalicznych oznacza to, że okres szybkiego wzrostu Bitcoina praktycznie się zakończył, a Ethereum otwiera nowe okno akumulacji bogactwa; dla instytucji ETH to nie tylko jeden z aktywów rynku krypto, ale także kluczowa podstawa stablecoinów, RWA i infrastruktury finansowej zgodnej z regulacjami – odpowiednia alokacja ETH zdecyduje o wynikach w kolejnych latach. Innymi słowy, wzrost Ethereum dotyczy całej przebudowy układu finansów krypto.

W tym kontekście przedstawiamy średnioterminową prognozę bazową: na koniec 2025 roku, docelowa cena BTC to 130,000 USD, a ETH to 11,000 USD.

Przerwa w połowie meczu – zakłócenia makroekonomiczne

Ostatnio na rynku pojawiła się pewna korekta, co nie jest rzadkością w sezonowych cyklach. Lato to zazwyczaj okres niskiej aktywności handlowej, gdy traderzy z głównych rynków USA i Europy są na wakacjach, a niepewność polityki makroekonomicznej dodatkowo ogranicza płynność, przez co apetyt na ryzyko naturalnie maleje. W tym otoczeniu reakcje rynku na krótkoterminowe wiadomości są wyolbrzymione, co prowadzi do zwiększonej zmienności cen.

Rysunek 1. Sezonowa wydajność BTC (źródło: Coinglass)

Z perspektywy makroekonomicznej, wahania oczekiwań inwestorów co do obniżek stóp przez Fed są głównym czynnikiem napędzającym ostatnie zmiany cen. Warto zauważyć, że podczas dorocznego spotkania banków centralnych pod koniec sierpnia przewodniczący Powell wysłał stosunkowo łagodne sygnały, sugerując, że Fed może stopniowo przechodzić do bardziej łagodnej polityki, oceniając postępy gospodarcze i inflacyjne. To stanowisko w pewnym stopniu złagodziło obawy rynku przed nadmiernym zacieśnianiem polityki pieniężnej i zapewniło pozytywne wsparcie dla aktywów ryzykownych.

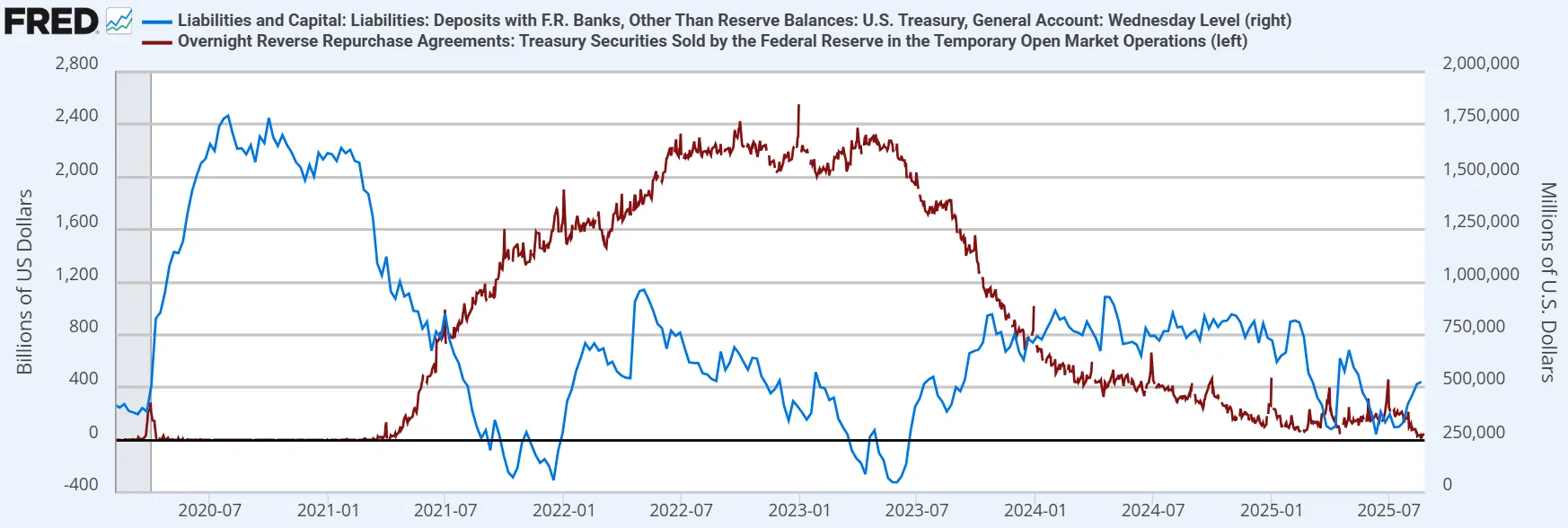

Jednak w kontraście do łagodnego zwrotu polityki pieniężnej, operacje finansowania Departamentu Skarbu wywierają presję na płynność. Zgodnie z planem finansowania na Q3, Departament Skarbu USA planuje pozyskać 1 trillion USD w trzecim kwartale. Zakładając, że saldo TGA na koniec września wzrośnie do 850 billions USD (obecnie 526 billions USD), rynek będzie musiał wchłonąć ogromną ilość nowo wyemitowanych obligacji. Jednocześnie saldo overnight reverse repo (ON RRP), będące „zbiornikiem nadmiarowej płynności”, spadło do historycznie niskiego poziomu poniżej 40 billions USD. W takim środowisku efekt drenowania płynności przez emisję obligacji może częściowo zniwelować pozytywny wpływ łagodniejszego stanowiska Fed, wywierając krótkoterminową presję na rynek dolarowy.

Rysunek 2. Saldo konta TGA Departamentu Skarbu USA i saldo konta overnight reverse repo (źródło: FRED)

Mimo że sygnały makroekonomiczne są mieszane, jesteśmy przekonani, że to raczej „przerwa w połowie meczu” w hossie niż odwrócenie trendu. Po pierwsze, według naszych wewnętrznych długoterminowych wskaźników rynkowych, BTC obecnie nie wykazuje cech typowych dla historycznych szczytów, a struktura rynku jest jeszcze daleka od cyklicznego maksimum. Po drugie, ogólna ścieżka polityki Fed nadal jest łagodna, a prawdopodobieństwo „miękkiego lądowania” gospodarki USA rośnie, co zapewnia solidne wsparcie dla długoterminowego trendu wzrostowego aktywów ryzykownych. Innymi słowy, krótkoterminowe zakłócenia makro mogą powodować zmienność, ale nie zmieniają fundamentalnej logiki kontynuacji hossy.

Sygnały struktury rynku: BTC ustępuje, ETH rośnie

BTC.D spadł z 66% w czerwcu 2025 roku do obecnych około 59%, co z perspektywy tradycyjnego czteroletniego cyklu zwykle oznacza, że hossa wchodzi w drugą połowę. ETH przejmie pałeczkę i poprowadzi rynek, a ogólna wydajność rynku od lipca do sierpnia 2025 roku to potwierdza. Mimo lekkiego spadku w tym tygodniu, to tylko przerwa w połowie meczu – oczekuje się, że ETH po krótkim odpoczynku utrzyma silną pozycję.

Rysunek 3. Wykres tygodniowy BTC.D (źródło: Tradingview)

Wskaźnik ETH/BTC na wykresie tygodniowym oficjalnie przebił 60-tygodniową średnią kroczącą, co potwierdza zakończenie rynku niedźwiedzia na tym wskaźniku trwającego od 2022 roku. Patrząc na poziom wskaźnika, wciąż jesteśmy na wczesnym etapie powrotu do historycznej średniej, a konsensus rynkowy dopiero się kształtuje. Po znaczących zmianach w polityce regulacyjnej, strukturze pozycji i strukturze podaży w ostatnich miesiącach, wraz z wdrażaniem kolejnych realnych polityk, ETH wejdzie w kolejny etap: odkrywanie wartości.

Rysunek 4. Wykres tygodniowy ETH/BTC (źródło: Tradingview)

Zmiany płynności na giełdach

Analizując dane z giełd, widać, że struktura podaży ETH przechodzi podobną transformację jak wcześniej BTC. W ciągu ostatnich dwóch miesięcy saldo ETH na giełdach osiągnęło historyczne minima, co wskazuje na szybki spadek płynności po stronie sprzedaży. Podobny proces miał miejsce podczas hossy BTC, co ostatecznie doprowadziło do ograniczenia podaży i przyspieszonego wzrostu cen. Od 1 lipca napływ kapitału instytucjonalnego stał się kluczowym czynnikiem spadku salda na giełdach: spółki notowane na giełdzie, takie jak BMNR, łącznie kupiły 2.9 miliona ETH (około 13 billions USD); ETF-y w tym samym okresie dokupiły 2.22 miliona ETH. Oznacza to, że zakupy instytucjonalne szybko zmieniają płynność ETH na rynku. Wraz z przekierowaniem większej ilości środków do długoterminowego zamrożenia (skarbce korporacyjne, ETF-y, staking), podaż w obiegu będzie się dalej kurczyć, a to ograniczenie podaży będzie miało bardzo znaczący wpływ na cenę.

Rysunek 5. Saldo ETH na giełdach (źródło: CryptoQuant)

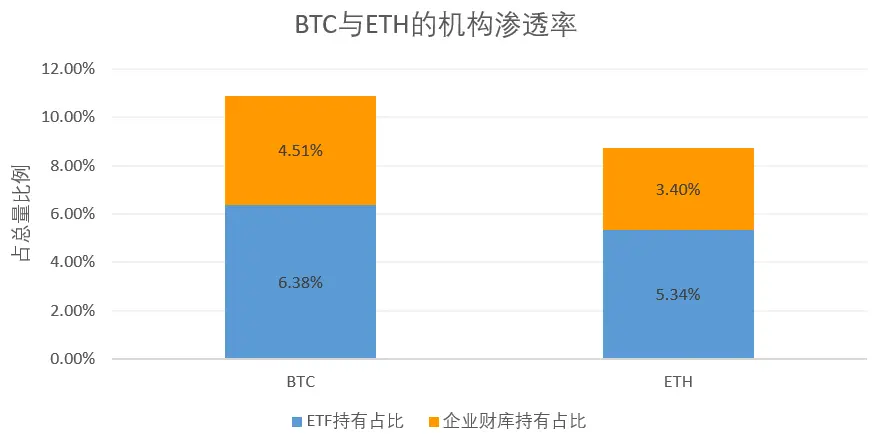

Struktura pozycji instytucji: wciąż duży potencjał wzrostu

Obecnie ogólny wskaźnik penetracji instytucjonalnej ETH wynosi 8.74% (ETF 5.34% + skarbce korporacyjne 3.40%), co jest wyraźnie poniżej poziomu BTC wynoszącego 10.89%. Innymi słowy, jeśli udział instytucji w ETH dorówna BTC, rynek czeka jeszcze pasywny popyt na co najmniej 2.6 miliona ETH. Ta różnica oznacza nie tylko, że poziom instytucjonalizacji ETH jest wciąż na wczesnym etapie, ale także, że istnieje znaczny potencjał do nadrobienia w przyszłości.

Jednocześnie potencjalne uruchomienie ETF-ów stakingowych oraz oczekiwania wejścia długoterminowego kapitału, takiego jak fundusze emerytalne (np. 401(k)), będą nowymi siłami napędowymi zakupów instytucjonalnych w przyszłości. W połączeniu z efektem ograniczenia podaży wynikającym z mechanizmu stakingu ETH, można oczekiwać, że kapitał instytucjonalny będzie nadal odgrywał dominującą rolę w ekosystemie ETH.

Rysunek 6. Udział instytucji w BTC i ETH

Rynek instrumentów pochodnych: dźwignia i płynność migrują

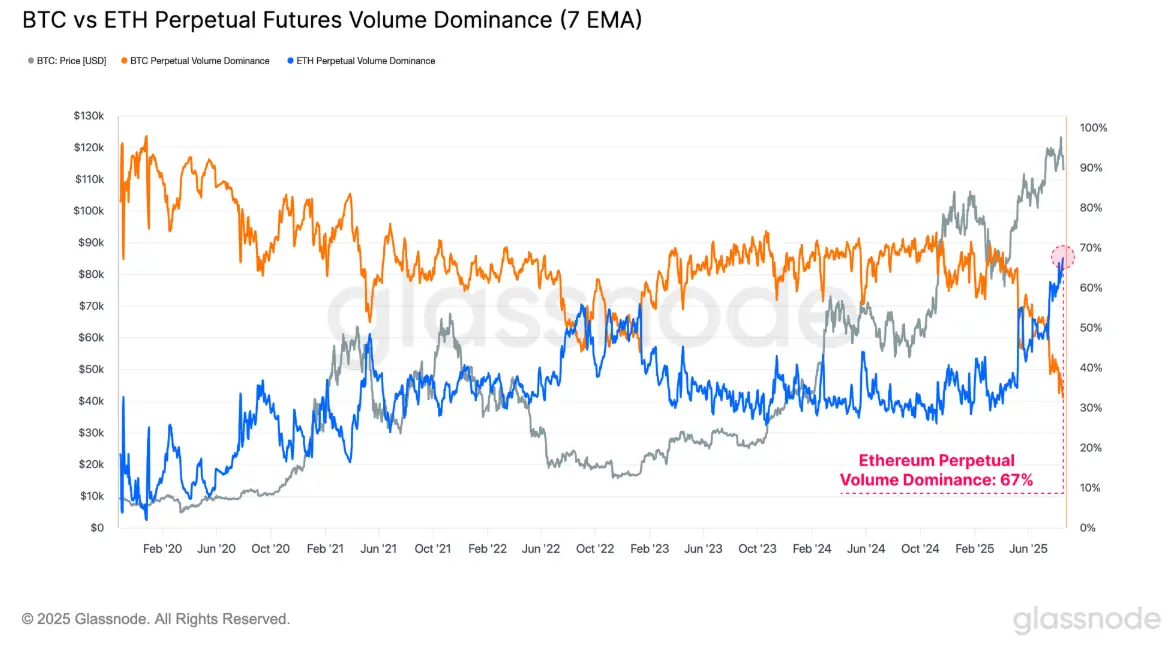

Strukturalne zmiany na rynku instrumentów pochodnych również wyraźnie wskazują na ETH. Według danych Glassnode, wolumen obrotu kontraktami perpetual na ETH ostatnio gwałtownie wzrósł. Udział ETH w wolumenie kontraktów perpetual względem BTC osiągnął historyczne maksimum – obecnie wynosi 67%, co wskazuje również na rosnące zainteresowanie spekulacyjne altcoinami. Kolejny wskaźnik – otwarte pozycje na kontraktach perpetual – pokazuje, że dominacja ETH również szybko rośnie i zbliża się do BTC, obecnie wynosi prawie 45%. W całym rynku suma otwartych pozycji na głównych altcoinach (ETH, SOL, XRP i DOGE) osiągnęła ostatnio nowe maksimum na poziomie 60.2 billions USD, co pokazuje, że apetyt na ryzyko i przepływ kapitału przenoszą się na szeroki rynek. Oznacza to, że pod względem alokacji kapitału ETH stał się głównym aktywem wyceny ryzyka i spekulacji, podczas gdy BTC pełni coraz bardziej rolę „kotwicy wartości”.

Rysunek 7. Dominacja wolumenu kontraktów perpetual BTC i ETH (źródło: Glassnode)

Dane on-chain: napływ prawdziwego kapitału

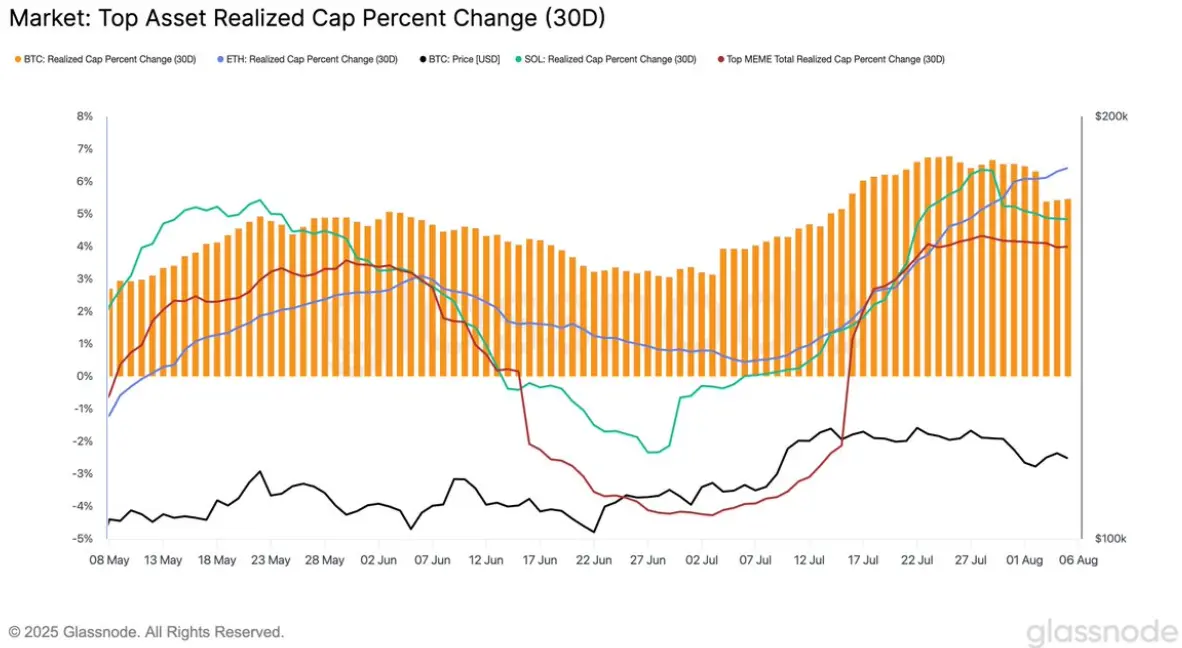

Z perspektywy kumulacji kapitału on-chain, ETH również wypada lepiej niż inne główne aktywa. Realized Cap (zrealizowana kapitalizacja) to ważny wskaźnik napływu prawdziwego kapitału on-chain, liczony jako suma wartości wszystkich tokenów według ceny ich ostatniego transferu on-chain. Do sierpnia Realized Cap ETH od lipca utrzymuje stabilny i szybki wzrost, podczas gdy BTC i SOL wykazują stagnację lub spadek. Oznacza to, że proces kumulacji kapitału na blockchainie wyraźnie przechyla się na korzyść ETH. To nie tylko większa skala napływu środków, ale przede wszystkim akumulacja „prawdziwego kosztu”, odzwierciedlająca systematyczny wzrost znaczenia ETH w alokacji aktywów inwestorów.

Rysunek 8. Zrealizowana kapitalizacja głównych aktywów krypto (źródło: Glassnode)

Polityka i narracja: przyspieszone uwalnianie premii instytucjonalnej

Ostatnie zmiany polityczne i narracyjne również wzmocniły długoterminowy rozwój Ethereum. W lipcu 2025 roku USA oficjalnie przyjęły „GENIUS Act”, pierwsze federalne ramy legislacyjne dotyczące stablecoinów. Ustawa ta nie tylko precyzuje wymogi dotyczące zgodnej emisji, rezerw i audytu, ale także zapewnia ramy instytucjonalne dla długoterminowego rozwoju stablecoinów powiązanych z dolarem. W miarę jak niepewność regulacyjna stopniowo znika, zaufanie rynku wyraźnie rośnie. Biorąc pod uwagę, że obecnie ponad połowa stablecoinów jest emitowana na sieci Ethereum, przewidujemy, że łączna kapitalizacja stablecoinów wzrośnie do niemal biliona dolarów, a Ethereum będzie największym beneficjentem.

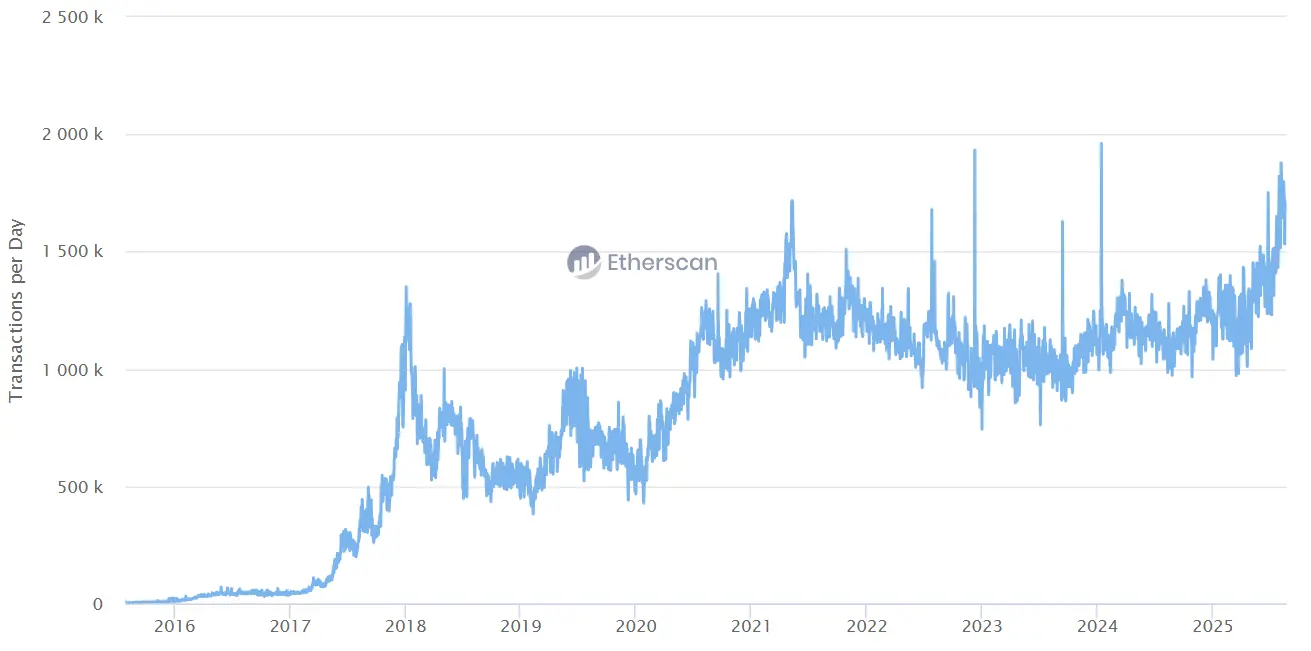

Jednocześnie postępy w skalowaniu sieci Ethereum wspierają tę narrację. Dzięki szybkiemu rozwojowi sieci warstwy drugiej, dzienny wolumen transakcji na Ethereum osiągnął ostatnio nowe maksimum, podczas gdy opłaty za gas pozostają na stosunkowo niskim poziomie. Zapewnia to nie tylko skalowalność sieci przy dużym obciążeniu, ale także stabilne środowisko dla przyszłych zastosowań, zwłaszcza tokenizacji aktywów finansowych i masowych płatności stablecoinami.

Rysunek 9. Dzienny wolumen transakcji w sieci ETH (źródło: Etherscan)

Kolejnym katalizatorem politycznym jest plan „Project Crypto” ogłoszony przez administrację Trumpa w sierpniu 2025 roku. Celem tego planu jest systematyczna rewizja obowiązujących przepisów dotyczących papierów wartościowych i stopniowe przenoszenie rynku kapitałowego do środowiska on-chain. Jeśli plan zostanie wdrożony, skutecznie obniży bariery zgodności między tradycyjnymi finansami a krypto, czyniąc USA pierwszym krajem na świecie z infrastrukturą rynku kapitałowego dla aktywów krypto. Taka premia instytucjonalna bezpośrednio sprzyja rozwojowi real world assets (RWA) i zdecentralizowanych finansów (DeFi). W rzeczywistości, czołowe protokoły w ekosystemie ETH, takie jak AAVE, ETHENA i PENDLE, odnotowały ostatnio przyspieszony wzrost całkowitej wartości zablokowanej (TVL), co odzwierciedla pozytywną reakcję kapitału na oczekiwania regulacyjne.

Z dłuższej perspektywy, jeśli w przyszłości kanały emerytalne, takie jak 401k, zaczną inwestować w aktywa krypto, ETH ma duże szanse stać się jedynym poza BTC kluczowym aktywem włączanym do portfeli. Oznacza to, że przy podwójnym wsparciu instytucji i kapitału, Ethereum nie tylko utrzymuje dominującą pozycję technologiczną i ekosystemową, ale także stopniowo umacnia swoją strategiczną pozycję na globalnym rynku finansowym.

Wnioski

Biorąc pod uwagę strukturę rynku, przepływy kapitału, dane on-chain oraz otoczenie regulacyjne, nasza ocena jest jednoznaczna: Ethereum stopniowo przejmuje rolę Bitcoina i staje się kluczowym aktywem drugiej połowy hossy. Krótkoterminowe wahania i korekty nie zmienią długoterminowego trendu, wręcz przeciwnie – stwarzają cenne okno do ponownego rozmieszczenia kapitału.

Z perspektywy struktury inwestorów rynek przechodzi od jednolitej narracji BTC do zróżnicowanego ekosystemu ETH, co oznacza, że kolejne szanse na bogactwo będą skoncentrowane wokół Ethereum. Dla funduszy, terminowe zbudowanie i zwiększenie pozycji w ETH bezpośrednio zdecyduje o ich pozycji konkurencyjnej w branży w nadchodzących latach – przegapienie tego etapu może skutkować wyraźnym dystansem wobec konkurencji. Rola ETH wykracza poza pojedynczy blockchain – staje się on kluczową infrastrukturą głęboko powiązaną ze stablecoinami, RWA i rynkiem finansowym zgodnym z regulacjami, reprezentując nieunikniony kierunek tokenizacji systemu finansowego.

Dlatego podtrzymujemy średnioterminową prognozę bazową:na koniec 2025 roku docelowa cena BTC to 130,000 USD, a wskaźnik ETH/BTC wzrośnie do 0.08, docelowa cena ETH to 11,000 USD.To nie tylko liczby, ale odzwierciedlenie ewolucji struktury rynku i realizacji premii instytucjonalnej. Wraz z dalszym napływem kapitału, ograniczeniem podaży w obiegu i coraz bardziej klarownym otoczeniem regulacyjnym, ponowna wycena ETH dopiero się zaczyna – scena drugiej połowy została już przygotowana, a ETH stanie się bezdyskusyjnym głównym bohaterem.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Pozostał mniej niż miesiąc! Odliczanie do ponownego „zamknięcia” rządu USA znów tyka

To nie tylko kwestia pieniędzy! Sprawa Epsteina, agenci federalni i inne „miny” mogą wywołać kryzys zamknięcia rządu USA...

QuBitDEX jest głównym sponsorem pierwszego internetowego szczytu blockchain na Tajwanie (TBOS), tworząc największe internetowe wydarzenie branżowe w Azji.

Pierwszy Tajwański Szczyt Blockchain Online (TBOS) odbędzie się we wrześniu 2025 roku, we współpracy z TBW, MYBW i innymi partnerami, koncentrując się na zdecentralizowanych aplikacjach oraz przejściu z Web2 do Web3, tworząc największe internetowe wydarzenie Web3 w Azji.

Kurs funta do dolara spadł o 1,4%, obawy o finanse Wielkiej Brytanii narastają