Guotai Haitong Overseas: Pod ponownym rozpoczęciem obniżek stóp procentowych przez Fed istnieje możliwość powrotu zagranicznego kapitału do hongkońskich akcji powyżej oczekiwań

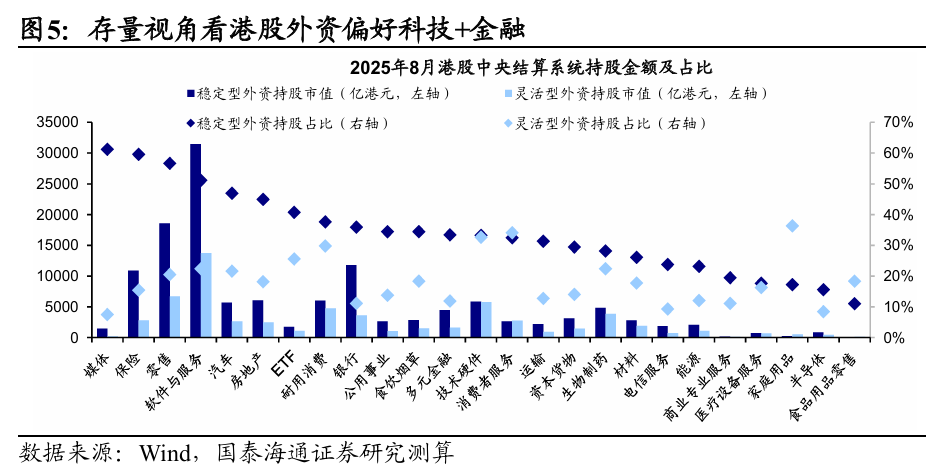

Zespół ds. strategii zagranicznych Guotai Haitong opublikował raport badawczy, w którym stwierdzono, że od maja tego roku nastąpiło etapowe złagodzenie negocjacji handlowych między Chinami a USA, a jednocześnie utrzymuje się trend słabego dolara, co doprowadziło do etapowego powrotu kapitału zagranicznego na giełdę w Hongkongu. Patrząc w przyszłość, polityka Fed wyraźnie się zmieniła, a Powell podczas dorocznego spotkania zaskakująco przyjął gołębie stanowisko. Obecnie rynek oczekuje, że Fed z dużym prawdopodobieństwem wznowi cykl obniżek stóp procentowych we wrześniu tego roku, a liczba obniżek w tym roku wyniesie dwie. Dolar może utrzymać się w słabym trendzie, a stabilizacja stosunków handlowych między Chinami a USA stworzy korzystne warunki makroekonomiczne dla dalszej poprawy sytuacji kapitału zagranicznego, a nawet jego powrotu ponad oczekiwania. Kapitał zagraniczny może kontynuować trend powrotu obserwowany od maja.

Z perspektywy stanu posiadania, udział kapitału zagranicznego w wartości rynkowej akcji na giełdzie w Hongkongu jest wysoki, a inwestorzy preferują sektor technologii internetowych, reprezentujący nową siłę napędową chińskiej gospodarki, oraz sektor finansowy oparty na krajowym systemie kredytowym. Z perspektywy przepływów, w okresie od 24/01 do 25/04 kapitał zagraniczny masowo opuszczał giełdę w Hongkongu, ale wbrew trendowi napływał do części sektora technologicznego i konsumpcyjnego, a od 25/05 konsekwentnie napływał do sektora technologicznego. Wraz z pozytywnymi zmianami czynników negatywnie wpływających na sektor technologiczny w Hongkongu, niskie wyceny i lepsze fundamenty sprawiają, że sektor technologiczny na giełdzie w Hongkongu może nadal cieszyć się zainteresowaniem kapitału zagranicznego.

Główne wnioski raportu są następujące:

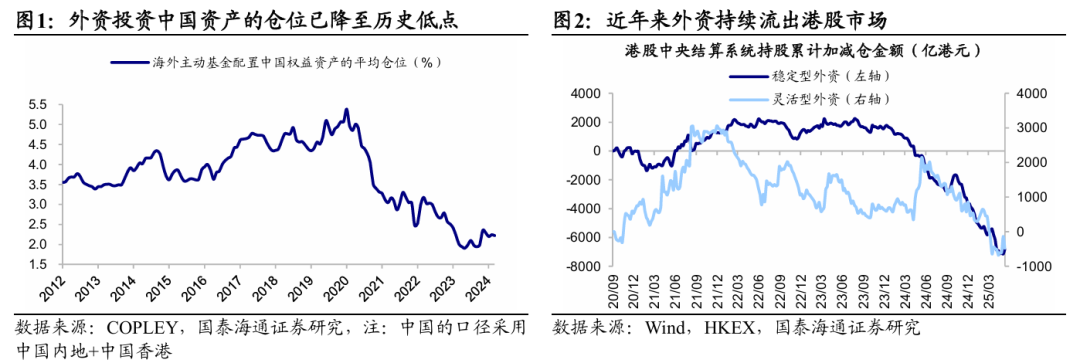

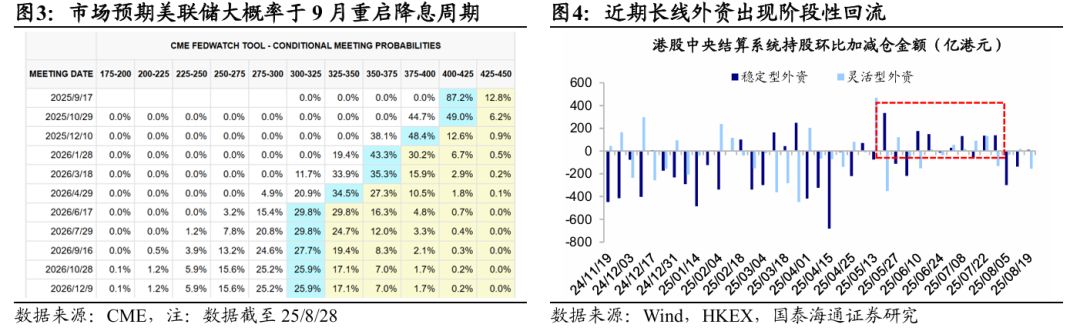

W obliczu wznowienia obniżek stóp przez Fed istnieje możliwość powrotu kapitału zagranicznego na giełdę w Hongkongu ponad oczekiwania. W ostatnich latach, pod wpływem globalnych napięć geopolitycznych i innych czynników, od września 2020 roku kapitał zagraniczny opuścił giełdę w Hongkongu na kwotę ponad 6700 miliardów HKD, a obecny udział kapitału zagranicznego w chińskich aktywach osiągnął historyczne minimum. Po latach szybkiego odpływu, kapitał zagraniczny wrażliwy na ryzyko geopolityczne mógł już opuścić rynek, a obecna struktura kapitału zagranicznego może stopniowo się stabilizować.

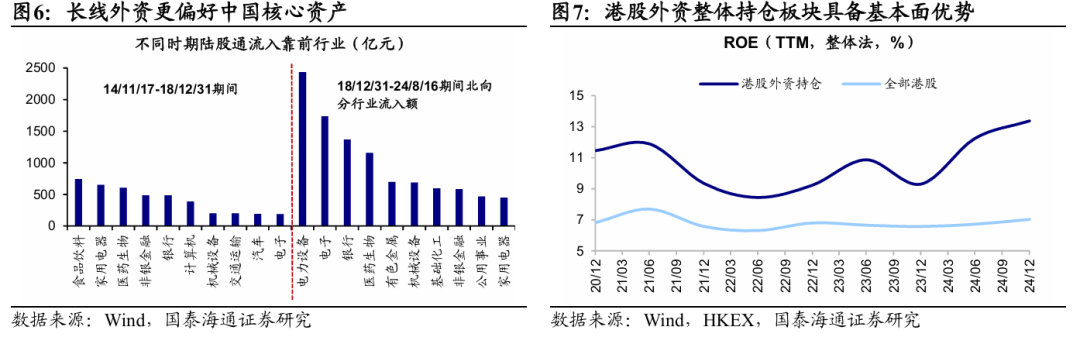

Od maja kapitał zagraniczny już powraca na giełdę w Hongkongu. Od maja tego roku nastąpiło etapowe złagodzenie negocjacji handlowych między Chinami a USA, a jednocześnie utrzymuje się trend słabego dolara, co doprowadziło do etapowego powrotu kapitału zagranicznego na giełdę w Hongkongu. Od maja do końca lipca długoterminowy, stabilny kapitał zagraniczny napłynął na kwotę około 677 miliardów HKD, a krótkoterminowy, elastyczny kapitał zagraniczny na około 162 miliardy HKD. Na początku sierpnia, w związku ze wzrostem zainteresowania rynków negocjacjami handlowymi między Chinami a USA, wcześniejszy powrót kapitału zagranicznego ponownie uległ wahaniom; do 19 sierpnia długoterminowy kapitał zagraniczny odpłynął na ponad 400 miliardów HKD, a krótkoterminowy na około 170 miliardów HKD.

Patrząc w przyszłość, polityka Fed wyraźnie się zmieniła, a Powell podczas dorocznego spotkania zaskakująco przyjął gołębie stanowisko. Obecnie rynek oczekuje, że Fed z dużym prawdopodobieństwem wznowi cykl obniżek stóp procentowych we wrześniu tego roku, a liczba obniżek w tym roku wyniesie dwie. Dolar może utrzymać się w słabym trendzie, a stabilizacja stosunków handlowych między Chinami a USA stworzy korzystne warunki makroekonomiczne dla dalszej poprawy sytuacji kapitału zagranicznego, a nawet jego powrotu ponad oczekiwania. Kapitał zagraniczny może kontynuować trend powrotu obserwowany od maja.

Jak wspomniano wcześniej, ostatnio pojawiły się oznaki stabilizacji i poprawy sytuacji kapitału zagranicznego, a wraz z dalszym luzowaniem płynności na rynkach zagranicznych, kapitał zagraniczny może stać się w tym roku zmienną o wpływie większym niż oczekiwano na giełdę w Hongkongu. Poniżej przeanalizowano preferencje kapitału zagranicznego na giełdzie w Hongkongu w ostatnich latach oraz ostatnie zmiany.

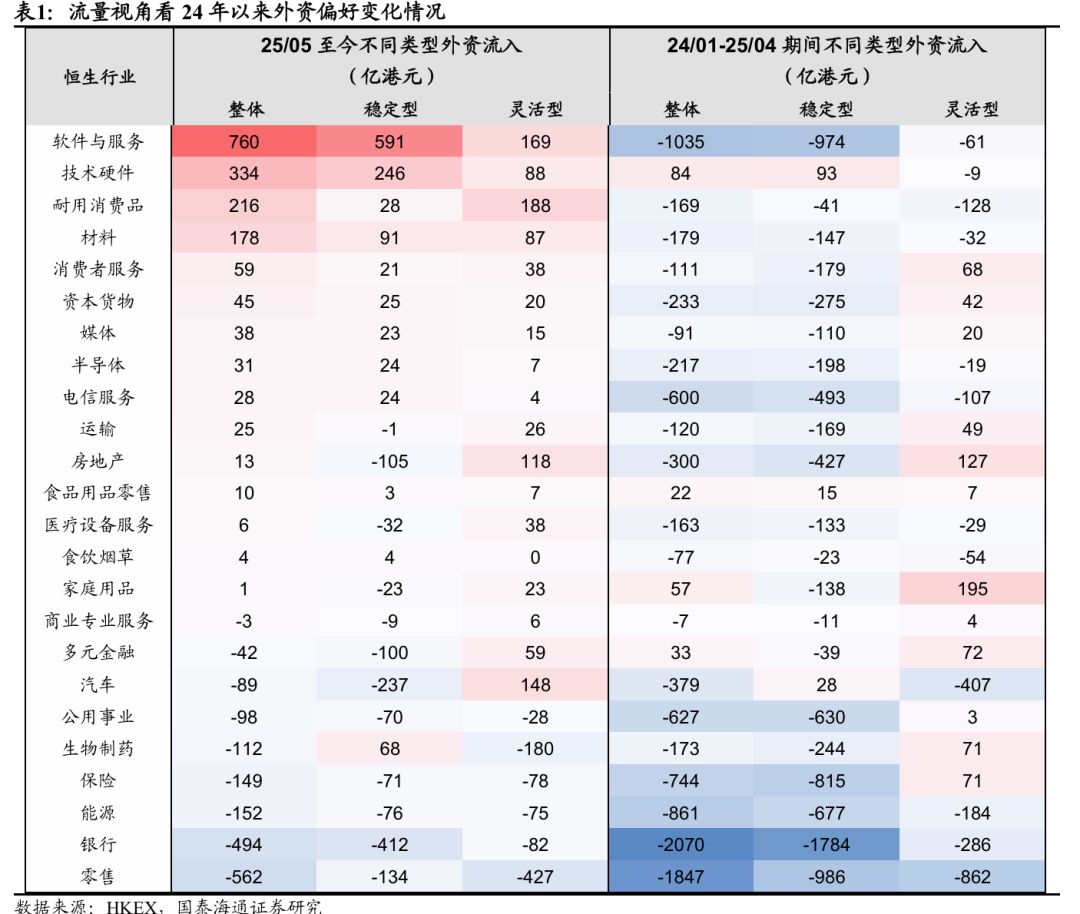

Z perspektywy stanu posiadania, kapitał zagraniczny na giełdzie w Hongkongu szczególnie preferuje technologie i sektor finansowy. Od dawna kapitał zagraniczny dominuje w większości segmentów rynku giełdy w Hongkongu, zwłaszcza w sektorze technologii internetowych i finansowym. Na dzień 26/8/25, wśród poszczególnych branż na giełdzie w Hongkongu, najwyższy udział kapitału zagranicznego odnotowano w: handlu detalicznym (77% udziału kapitału zagranicznego, w tym 57% długoterminowego, 20% krótkoterminowego, analogicznie poniżej), ubezpieczeniach (75%, 60%, 15%), oprogramowaniu i usługach (74%, 51%, 22%), mediach (69%, 61%, 7%).

Na podstawie doświadczeń giełd na Tajwanie, w Korei Południowej oraz rynku A-shares w Chinach, kapitał zagraniczny nie preferuje konkretnych sektorów, lecz aktywa o przewadze fundamentalnej i charakterystyce regionalnej. Preferencje kapitału zagranicznego na giełdzie w Hongkongu potwierdzają tę tendencję – inwestorzy zagraniczni preferują sektor technologii internetowych, reprezentujący nową siłę napędową chińskiej gospodarki, oraz sektor finansowy oparty na krajowym systemie kredytowym. Ponadto, z perspektywy rentowności, preferencje kapitału zagranicznego są widoczne – od 2020 roku mediana ROE (TTM, metoda ogólna) dla portfela kapitału zagranicznego na giełdzie w Hongkongu wynosi 10,7%, a ostatnio 13,4%, co jest znacznie powyżej średniej dla całej giełdy w Hongkongu (6,8%, 7,0%). Potwierdza to, że kapitał zagraniczny preferuje sektory o wysokiej rentowności i przewadze fundamentalnej.

Z perspektywy przepływów, od 2024 roku kapitał zagraniczny wbrew trendowi napływał do części sektora technologicznego i konsumpcyjnego, a od maja konsekwentnie napływa do technologii. Na początku 2024 roku giełda w Hongkongu zaczęła się odbijać od dna, ale kapitał zagraniczny nadal odpływał, aż do maja, kiedy pojawiły się oznaki poprawy. Dlatego przeanalizowano przepływy kapitału zagranicznego w okresach 24/01-25/04 oraz od 25/05 do dziś. W okresie 24/01-25/04 kapitał zagraniczny wbrew trendowi zwiększał zaangażowanie w sektorze sprzętu (w tym czasie łączny napływ kapitału zagranicznego wyniósł 84 miliardy HKD, w tym 93 miliardy HKD długoterminowego, -9 miliardów HKD krótkoterminowego, analogicznie poniżej) oraz produktów spożywczych (22 miliardy HKD, 15 miliardów HKD, 7 miliardów HKD).

Jeśli chodzi o sektory, z których kapitał odpływał, większość branż była pod presją redukcji udziałów, a największe odpływy odnotowano w bankowości (-2067 miliardów HKD, -1784 miliardy HKD, -286 miliardów HKD), handlu detalicznym (-1847 miliardów HKD, -986 miliardów HKD, -862 miliardy HKD), usługach oprogramowania (-1035 miliardów HKD, -974 miliardy HKD, -61 miliardów HKD). Ogólnie rzecz biorąc, w okresie 24/01-25/05 kapitał zagraniczny zwiększał zaangażowanie w wybrane segmenty technologiczne i konsumpcyjne, jednocześnie znacznie redukując udziały w sektorze finansowym i technologii internetowych, co może wynikać z chęci ograniczenia ekspozycji na sektory wrażliwe na ryzyko geopolityczne.

Przyjrzyjmy się najnowszym ruchom kapitału zagranicznego, od maja zarówno długoterminowy, jak i krótkoterminowy kapitał zagraniczny konsekwentnie napływa do sektorów technologicznych (sprzęt i oprogramowanie), podczas gdy w sektorach nieruchomości i farmaceutycznym występują rozbieżności, a w sektorach dywidendowych i detalicznych obserwuje się wspólne odpływy. Szczegółowo:

① Sektory z jednolitym napływem: od maja zarówno długoterminowy, jak i krótkoterminowy kapitał zagraniczny powraca głównie do sektora technologicznego, w tym oprogramowania i usług (od 25/05 do dziś łączny napływ kapitału zagranicznego wyniósł 760 miliardów HKD, w tym 591 miliardów HKD długoterminowego, 169 miliardów HKD krótkoterminowego, analogicznie poniżej), sprzętu technologicznego (334 miliardy HKD, 246 miliardów HKD, 88 miliardów HKD). Może to wynikać z przyspieszonego rozwoju technologii AI reprezentowanej przez DeepSeek oraz wsparcia polityki przemysłowej, co wzmacnia konsensus kapitału zagranicznego co do niskich wycen sektora technologicznego na giełdzie w Hongkongu. Ponadto, znaczny napływ kapitału zagranicznego odnotowano także w sektorach dóbr trwałego użytku (216 miliardów HKD, 28 miliardów HKD, 188 miliardów HKD) i materiałów (178 miliardów HKD, 91 miliardów HKD, 87 miliardów HKD).

② Sektory z rozbieżnościami: największe rozbieżności dotyczą sektorów biotechnologii, nieruchomości i motoryzacji, gdzie w biotechnologii (-112 miliardów HKD, 68 miliardów HKD, -180 miliardów HKD) długoterminowy kapitał nadal zwiększa zaangażowanie, ale krótkoterminowy wyraźnie odpływa. Może to wynikać z pozytywnej oceny fundamentów innowacyjnych leków, ale ze względu na znaczny wzrost notowań w tym roku, krótkoterminowy kapitał realizuje zyski. Ponadto, w sektorach motoryzacyjnym (-89 miliardów HKD, -237 miliardów HKD, 148 miliardów HKD) i nieruchomości (13 miliardów HKD, -105 miliardów HKD, 118 miliardów HKD) krótkoterminowy kapitał zwiększa zaangażowanie pod wpływem polityki lub wydarzeń, podczas gdy długoterminowy nadal odpływa.

③ Sektory z jednolitym odpływem: oba rodzaje kapitału zagranicznego wspólnie odpływają z bankowości (-494 miliardy HKD, -412 miliardów HKD, -82 miliardy HKD), energetyki (-152 miliardy HKD, -76 miliardów HKD, -75 miliardów HKD), użyteczności publicznej (-98 miliardów HKD, -70 miliardów HKD, -28 miliardów HKD) oraz innych aktywów dywidendowych. Jednocześnie, pod wpływem negatywnego wpływu "wojny na rynku dostaw jedzenia na wynos" na zyski, sektor detaliczny również doświadcza znacznych odpływów zarówno długoterminowego, jak i krótkoterminowego kapitału zagranicznego (-562 miliardy HKD, -134 miliardy HKD, -427 miliardów HKD).

Niskie wyceny i lepsze fundamenty sektora technologicznego na giełdzie w Hongkongu mogą nadal przyciągać kapitał zagraniczny. Obecnie wyceny sektora technologicznego na giełdzie w Hongkongu nie są wysokie, a wskaźnik PE (TTM) indeksu Hang Seng Tech znajduje się na 18. percentylu od 2020 roku. Wraz z rozwojem AI, liderzy sektora technologicznego na giełdzie w Hongkongu mogą mieć większy potencjał wzrostu. Od drugiego kwartału sektor technologiczny na giełdzie w Hongkongu wykazuje słabość, głównie z powodu niższych niż oczekiwano wydatków kapitałowych w internecie oraz negatywnego wpływu "wojny na rynku dostaw jedzenia na wynos" na zyski niektórych platform internetowych. Ostatnio te czynniki mogą się poprawiać: po pierwsze, złagodzenie napięć handlowych między Chinami a USA prowadzi do poluzowania kontroli eksportu technologii; po drugie, wpływ "wojny na rynku dostaw jedzenia na wynos" na firmy internetowe może się kończyć, a w tym tygodniu Narodowa Komisja Rozwoju i Reform oraz inne instytucje opracowały "Zasady dotyczące polityki cenowej platform internetowych", aby uregulować konkurencję cenową na tych platformach.

Ostatnio sytuacja finansowa sektora technologicznego na giełdzie w Hongkongu uległa pozytywnej zmianie, a zarówno długoterminowy, jak i krótkoterminowy kapitał zagraniczny konsekwentnie napływa do tego sektora. W przyszłości liderzy sektora technologicznego na giełdzie w Hongkongu, szeroko obecni w branży AI, będą w pełni korzystać z dywidend transformacji AI, a ich potencjał wzrostu może być jeszcze większy.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Czy wrześniowe dane o zatrudnieniu poza rolnictwem zostaną ponownie znacznie skorygowane w dół, otwierając drzwi do obniżki stóp procentowych o 50 punktów bazowych?

Departament Pracy Stanów Zjednoczonych dokona korekty danych dotyczących zatrudnienia poza rolnictwem, przewidując redukcję o 550-800 tysięcy miejsc pracy, głównie z powodu zniekształcenia modelu oraz przeszacowania wynikającego ze spadku liczby nielegalnych imigrantów. Może to zmusić Fed do gwałtownej obniżki stóp procentowych o 50 punktów bazowych.

SoftBank i Rakuten korzystają z rosnącego popytu na detaliczne obligacje w Japonii

Popularne

WięcejPo raz pierwszy w stuletniej historii Fed: Trump próbuje odwołać członka zarządu, czy sytuacja dotycząca obniżki stóp procentowych we wrześniu się zmieni?

Dongwu Securities: Trend wzrostowy w sektorze mocy obliczeniowej jeszcze się nie zakończył, zaleca się aktywne inwestowanie w kierunki takie jak AI+innowacyjne leki