Wycena tokenów jest niejasna, Artemis wykorzystuje doświadczenie z rynku akcji i proponuje inteligentną podaż w obiegu

Wprowadzenie podwójnych standardów „cyrkulującej podaży” oraz „inteligentnej cyrkulującej podaży” w celu zwiększenia przejrzystości wyceny aktywów kryptowalutowych.

Oryginalny autor: Artemis

Tłumaczenie: Odaily

Komentarz redakcyjny: Świat kryptowalut od dawna boryka się z chaosem w systemach wyceny — ten sam token na różnych platformach prezentuje odmienne dane dotyczące podaży, co prowadzi do zniekształcenia obliczania kapitalizacji rynkowej i błędnych decyzji inwestycyjnych. Podczas gdy tradycyjne rynki akcji od dawna stosują ustandaryzowane wskaźniki, takie jak akcje w wolnym obrocie, wycena on-chain wciąż jest na etapie eksperymentów. Niedawno Artemis i Pantera Capital zaproponowały ramy "Outstanding Supply", wprowadzając do świata krypto dojrzałą koncepcję akcji w wolnym obrocie z rynku akcji. Poprzez wykluczenie tokenów niebędących w obrocie, takich jak te przechowywane przez protokół, ramy te dostarczają branży miary wartości porównywalnej z tradycyjnymi finansami. Ta zmiana może stać się kluczową infrastrukturą dla wejścia kapitału instytucjonalnego, a nawet przekształcić cały paradygmat wyceny aktywów kryptowalutowych.

Komentarz redakcyjny: Świat kryptowalut od dawna boryka się z chaosem w systemach wyceny — ten sam token na różnych platformach prezentuje odmienne dane dotyczące podaży, co prowadzi do zniekształcenia obliczania kapitalizacji rynkowej i błędnych decyzji inwestycyjnych. Podczas gdy tradycyjne rynki akcji od dawna stosują ustandaryzowane wskaźniki, takie jak akcje w wolnym obrocie, wycena on-chain wciąż jest na etapie eksperymentów. Niedawno Artemis i Pantera Capital zaproponowały ramy "Outstanding Supply", wprowadzając do świata krypto dojrzałą koncepcję akcji w wolnym obrocie z rynku akcji. Poprzez wykluczenie tokenów niebędących w obrocie, takich jak te przechowywane przez protokół, ramy te dostarczają branży miary wartości porównywalnej z tradycyjnymi finansami. Ta zmiana może stać się kluczową infrastrukturą dla wejścia kapitału instytucjonalnego, a nawet przekształcić cały paradygmat wyceny aktywów kryptowalutowych.

Poniżej znajduje się pełna treść artykułu, przetłumaczona przez Odaily:

Streszczenie

Obecnie dostawcy danych kryptowalutowych prezentują znaczne różnice w wskaźnikach podaży tego samego tokena, co poważnie wpływa na obliczanie kapitalizacji rynkowej lub wskaźników wyceny (takich jak stosunek kapitalizacji do przychodów). Artemis i Pantera Capital wspólnie zaproponowały prosty model o nazwie "Outstanding Supply", którego sposób obliczania to całkowita podaż minus całkowite zasoby protokołu. Ten model jest podobny do koncepcji "akcji w wolnym obrocie" na rynku akcji (czyli całkowita liczba wyemitowanych akcji minus akcje własne). Naszym celem jest umożliwienie inwestorom przejrzystego porównywania tokenów i akcji podczas dokonywania wycen.

Wprowadzenie

Podczas zakupu akcji inwestorzy zazwyczaj zwracają uwagę na kilka kluczowych danych, aby zrozumieć liczbę udziałów:

- Autoryzowana liczba akcji — maksymalna liczba akcji, jaką spółka może wyemitować zgodnie z prawem;

- Liczba wyemitowanych akcji — całkowita liczba akcji faktycznie wyemitowanych przez spółkę;

- Liczba akcji w wolnym obrocie — liczba akcji posiadanych przez wszystkich inwestorów (z wyłączeniem akcji własnych spółki);

- Liczba akcji płynnych — liczba akcji faktycznie dostępnych do publicznego obrotu.

Dlaczego te dane są tak ważne?

Ponieważ te wskaźniki pomagają inwestorom zrozumieć:

- Własność — wielkość udziału ekonomicznego w spółce odpowiadająca posiadanym akcjom;

- Ryzyko podaży — ilość dodatkowych akcji, które mogą pojawić się na rynku w przyszłości;

- Płynność — stopień, w jakim akcje mogą być swobodnie handlowane bez znacznego wpływu na cenę.

Źródło: Artemis

Przeanalizujmy to na przykładzie Ubera:

- Autoryzowana liczba akcji: 5 miliardów → maksymalny limit akcji, które Uber może wyemitować zgodnie z prawem. Inwestorzy rynkowi prawie nigdy nie biorą pod uwagę tej liczby;

- Liczba wyemitowanych akcji: około 2.1 miliarda → całkowita liczba akcji faktycznie wyemitowanych przez Ubera;

- Liczba akcji w wolnym obrocie: około 2.09 miliarda → liczba akcji obecnie posiadanych przez inwestorów Ubera. To właśnie ta liczba interesuje inwestorów rynkowych;

- Liczba akcji płynnych: około 2.07 miliarda → liczba akcji faktycznie dostępnych do obrotu na rynku.

Wyobraź sobie: gdyby wyceniać Ubera na podstawie autoryzowanej liczby akcji, jego kapitalizacja rynkowa wyniosłaby 469 miliardów dolarów, a oczekiwany wskaźnik P/E wzrósłby do 70 — co jest oczywistym absurdem. Autoryzowana liczba akcji nigdy nie jest używana przez inwestorów do wyceny spółek, ponieważ "autoryzowana liczba akcji × cena akcji" nie odzwierciedla rzeczywistej wartości ekonomicznej.

W rzeczywistości inwestorzy wyceniają Ubera na podstawie liczby akcji w wolnym obrocie (około 2.09 miliarda). Na dzień 17 sierpnia 2025 r. jego kapitalizacja rynkowa wynosi około 195.9 miliarda dolarów, a oczekiwany wskaźnik P/E to 30. Liczba akcji w wolnym obrocie rzeczywiście odzwierciedla rozkład własności ekonomicznej spółki.

Problemy obecnych wskaźników podaży tokenów

Inwestorzy kryptowalutowi obecnie głównie polegają na "Circulating Supply", czyli liczbie tokenów dostępnych do handlu na rynku. Jednak wskaźnik ten ma poważne wady:

- Niektóre statystyki obejmują zablokowane tokeny, inne je wykluczają;

- Część uwzględnia zasoby portfeli skarbcowych, część je pomija;

- Nie ma jednolitego standardu co do odejmowania spalonych tokenów;

- Zespół projektu może cicho uwalniać tokeny bez jasnego ujawnienia tego faktu.

Jednocześnie popularny wskaźnik FDV (Fully Diluted Valuation) również ma swoje problemy: FDV = cena tokena × całkowita podaż. To tak, jakby wyceniać Ubera na podstawie autoryzowanej liczby akcji — zakładając, że wszystkie akcje są natychmiast w obrocie, uzyskujemy zawyżoną kapitalizację rynkową na poziomie 469 miliardów dolarów, co jest oderwane od rzeczywistości ekonomicznej.

W rezultacie inwestorzy stają przed dylematem: albo wybierają zniekształcony FDV (obejmujący całą potencjalną podaż), albo korzystają z niejasno zdefiniowanego i niejednolitego "Outstanding Supply" (który często wyklucza wyemitowane, ale jeszcze nieodblokowane tokeny).

Dlaczego "Outstanding Supply" jest najlepszym kompromisem?

"Outstanding Supply" obejmuje wszystkie wyemitowane tokeny, jednocześnie wykluczając saldo posiadane przez protokół (takie jak fundacje, skarbce czy laboratoria), co czyni go odpowiednikiem "akcji w wolnym obrocie" w świecie krypto.

- W porównaniu do FDV: lepiej odzwierciedla rzeczywistość ekonomiczną;

- W porównaniu do tradycyjnej circulating supply: definicja jest jaśniejsza i bardziej ujednolicona;

- Ten wskaźnik opiera się na rzeczywistej ekonomii, dostarczając inwestorom wiarygodnego punktu odniesienia.

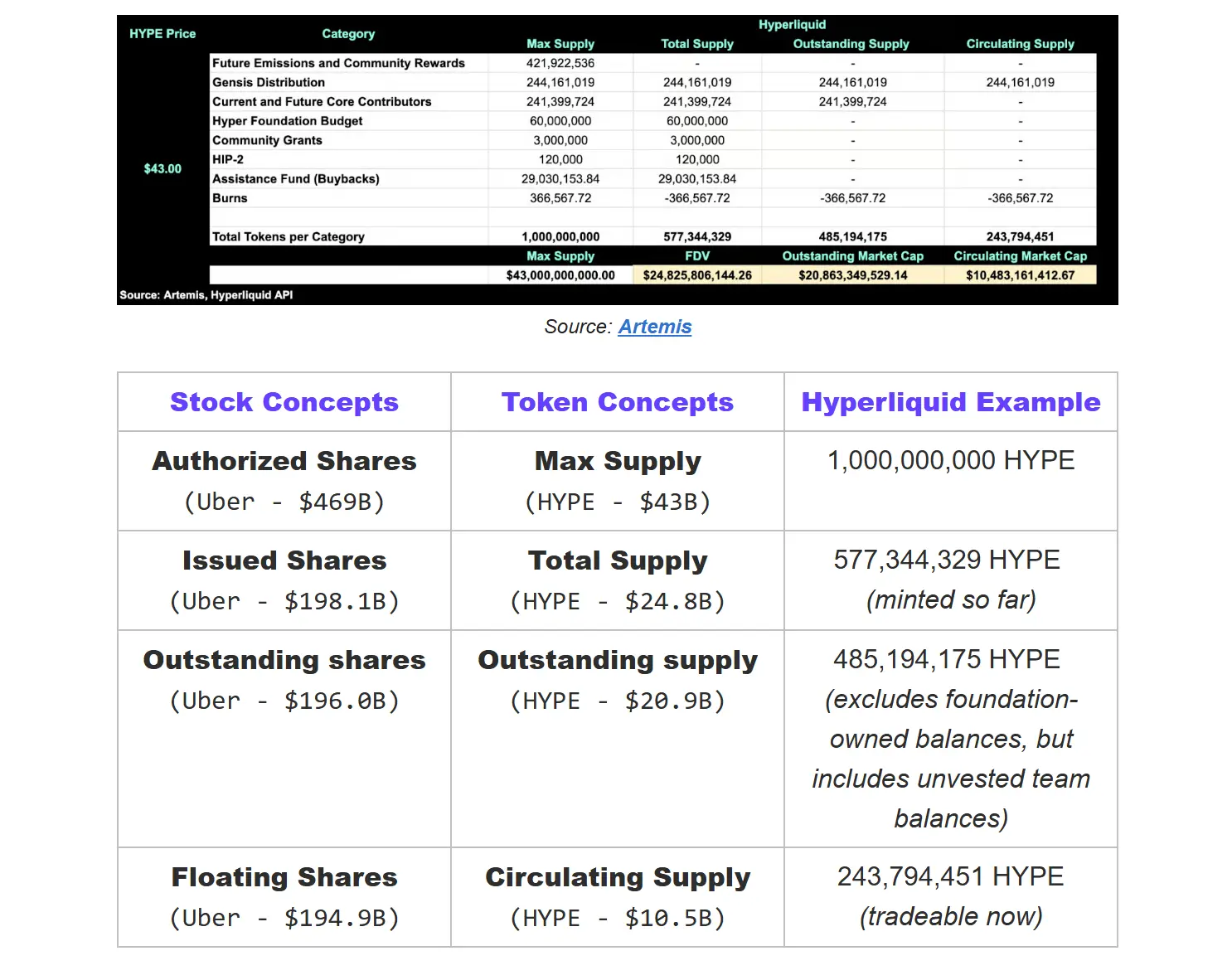

Prawdziwy przykład tokena - Hyperliquid

Dlaczego wskaźnik Outstanding Supply jest tak ważny?

Przez długi czas branża krypto domyślnie stosowała wycenę FDV = maksymalna podaż × cena, co jest analogiczne do wyceny Ubera na podstawie 5 miliardów autoryzowanych akcji, co daje kapitalizację około 469 miliardów dolarów, zamiast około 196 miliardów dolarów, które zwykle pokazuje Google Finance.

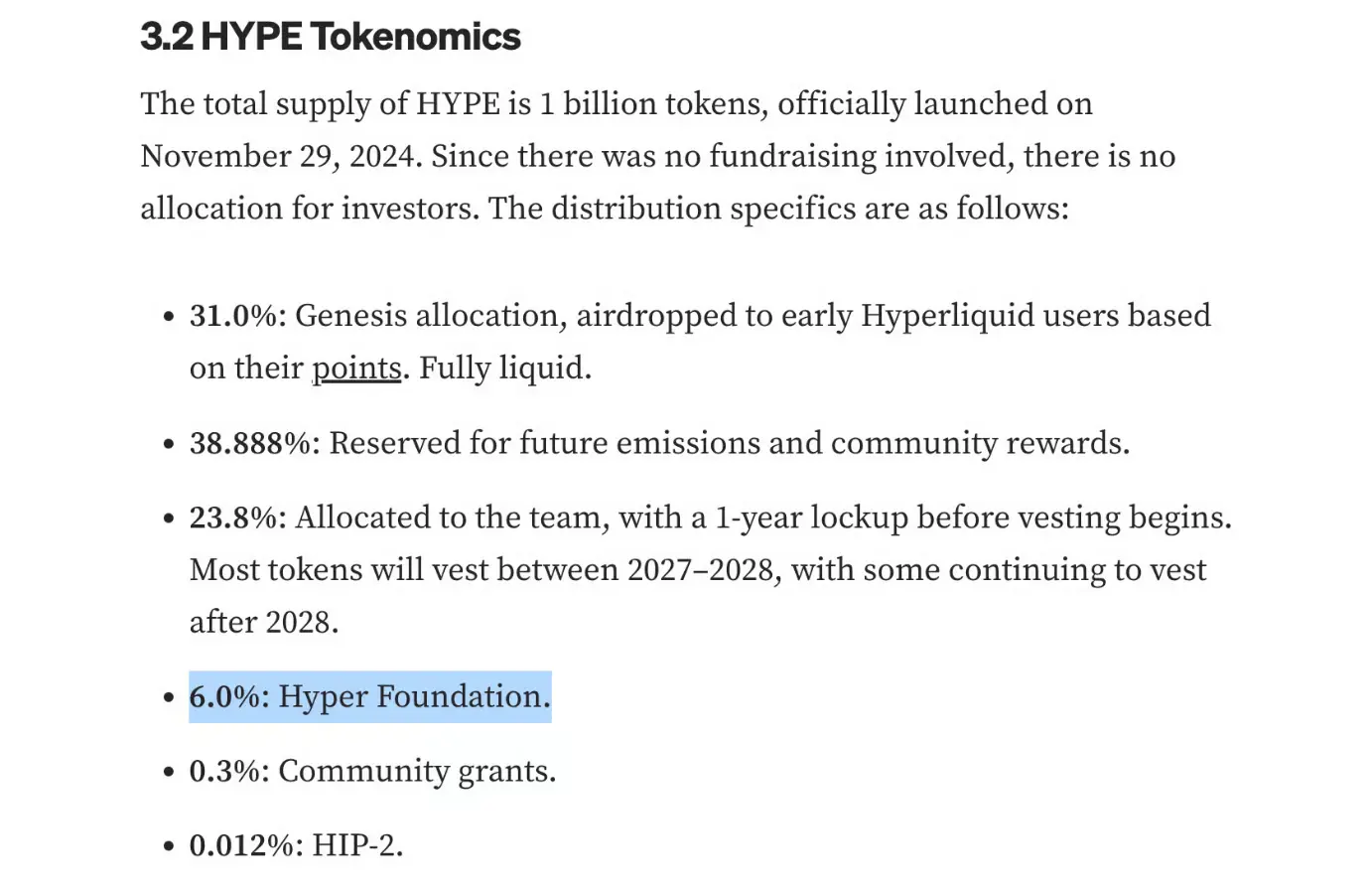

Później branża zaczęła stosować wycenę na podstawie całkowitej podaży, ale to nadal zawyża rzeczywistą wartość — ponieważ całkowita podaż obejmuje wszystkie tokeny przechowywane przez protokół. Na przykładzie Hyperliquid: z 1 miliarda tokenów HYPE, 6% (60 milionów) jest przechowywanych przez Hyper Foundation. Są to aktywa kontrolowane przez protokół, które mogą być wykorzystane na działalność operacyjną, wsparcie ekosystemu lub motywację zespołu, a ich charakter ekonomiczny zasadniczo różni się od tokenów posiadanych przez inwestorów.

Źródło: Mint Ventures

Dlatego wycena Hyperliquid na podstawie Outstanding Supply (około 20.8 miliarda dolarów) jest najbliższa rzeczywistej kapitalizacji rynkowej. To jest odpowiednik koncepcji akcji w wolnym obrocie na rynku akcji — suma tokenów faktycznie posiadanych przez inwestorów po wykluczeniu akcji własnych.

Dla porównania, wycena na podstawie circulating supply (około 10.5 miliarda dolarów) bardziej odpowiada rzeczywistej liczbie tokenów dostępnych do obrotu, co jest odpowiednikiem liczby akcji płynnych na rynku akcji.

Te wskaźniki podaży są kluczowe, ponieważ wskaźniki wyceny, takie jak P/E czy P/S, obliczane na podstawie FDV, są sztucznie zawyżane — co w praktyce karze projekty takie jak Hyperliquid, które posiadają dużą liczbę niewydanych tokenów, stawiając je w niekorzystnej pozycji w porównaniach branżowych.

Uwaga: nasza definicja całkowitej podaży różni się od tej stosowanej przez CoinGecko. CoinGecko uwzględnia wszystkie tokeny (niezależnie od własności), podczas gdy my odejmujemy tokeny trwale spalone i niewyemitowane, aby zapewnić, że całkowita podaż rzeczywiście odzwierciedla liczbę istniejących tokenów wpływających na wycenę.

Dlaczego obecne dane są sprzeczne?

Obecnie inwestorzy, analizując token HYPE, zauważają, że różne platformy prezentują zupełnie różne wartości:

DefiLlama pokazuje circulating FDV na poziomie 27.8 miliarda dolarów. Przy cenie tokena 43 dolary zakłada to circulating supply około 647 milionów — co nawet przekracza aktualną liczbę wyemitowanych tokenów, wynoszącą 577 milionów.

CoinGecko wycenia circulating supply na 14.5 miliarda dolarów, sugerując circulating supply około 337 milionów.

Jednak ta liczba prawdopodobnie jest zawyżona, ponieważ CoinGecko nie wyklucza wszystkich portfeli protokołu (takich jak Hyper Foundation, Community Grant Fund i Aid Fund). W rzeczywistości znaczna część tych tokenów nie trafiła jeszcze na rynek, więc rzeczywista circulating supply powinna być niższa.

Problem polega na tym, że te różnice prowadzą do rozbieżności w wycenie sięgających miliardów dolarów. Przy braku jednolitych standardów, różni inwestorzy mogą mieć zupełnie inne wyobrażenie o skali tego samego tokena.

To właśnie dlatego potrzebujemy wdrożenia standardów "Outstanding Supply" i "Intelligent Circulating Supply". Standardy te nie tylko zwiększają przejrzystość, ale także umożliwiają porównywalność z systemem wyceny akcji.

Rozwiązanie Artemis: wprowadzenie nowych standardów Outstanding Supply i Intelligent Circulating Supply

Całkowita podaż

Definicja: Całkowita liczba wyemitowanych (wybitych) tokenów (po odjęciu spalonych). Można to porównać do "liczby wyemitowanych akcji" na rynku akcji.

Wzór: Całkowita podaż = Maksymalna podaż - niewyemitowane tokeny - spalone tokeny

Outstanding Supply (nowy wskaźnik)

Definicja: Liczba istniejących tokenów po wykluczeniu tych, które są w posiadaniu protokołu (w tym fundacji, DAO, laboratoriów lub kontraktów dystrybucyjnych zablokowanych tokenów). Powód wykluczenia tokenów protokołu jest taki sam, jak wykluczanie akcji własnych na rynku akcji — te tokeny istnieją, ale nie należą do inwestorów zewnętrznych. Tylko tokeny posiadane przez podmioty zewnętrzne odzwierciedlają rzeczywistą własność, płynność i wartość rynkową. Można to porównać do "akcji w wolnym obrocie" na rynku akcji.

Źródło: Artemis

Wzór: Outstanding Supply = Całkowita podaż - całkowite zasoby protokołu

Całkowite zasoby protokołu obejmują:

- Zasoby DAO/fundacji — tokeny posiadane przez podmioty odpowiedzialne za zarządzanie lub rozwój ekosystemu;

- Zasoby laboratoriów — tokeny posiadane przez laboratoria pełniące funkcję zarządzającą protokołem (np. fundusze ekosystemowe, podmioty zarządzające dystrybucją), gdy nie istnieje niezależna fundacja;

- Kontrakty dystrybucyjne — smart kontrakty automatycznie uwalniające tokeny do ekosystemu zgodnie z ustalonymi zasadami;

- Nieaktywne środki — tokeny przechowywane w funduszach zarządzanych przez walidatorów, które nie zostały jeszcze wdrożone (wymagają zdecentralizowanego głosowania, aby zostały uwolnione);

- Rezerwy wykupu (niespalone) — tokeny odkupione przez protokół, ale jeszcze niespalone.

Intelligent Circulating Supply (wskaźnik zoptymalizowany)

Definicja: Liczba tokenów, które mogą być natychmiast przedmiotem obrotu. Wyklucza zablokowane tokeny, niewydane udziały wewnętrzne/zespołowe oraz niepłynne portfele skarbcowe. Można to porównać do "liczby akcji płynnych" na rynku akcji.

Źródło: Artemis

Wzór: Circulating Supply = Outstanding Supply - zablokowane tokeny

Dlaczego potrzebujemy dwóch wskaźników?

- Przejrzystość — wyraźne rozróżnienie między wyemitowanymi tokenami a faktycznie dostępnymi do obrotu;

- Ocena ryzyka — przewidywanie potencjalnej podaży, która może wejść do obrotu w przyszłości;

- Standaryzacja — eliminacja niejasności statystycznych między różnymi projektami;

- Rzeczywista kapitalizacja rynkowa — precyzyjna circulating supply oznacza dokładniejszą wycenę;

- Porównywalność — umożliwienie standaryzowanych porównań między projektami.

Podsumowanie i wnioski:

Na rynku akcji nie trzeba zgadywać liczby udziałów czy potencjalnej podaży — ta przejrzystość buduje zaufanie rynkowe.

Tak samo powinno być w świecie krypto. Jeśli branża chce zdobyć zaufanie instytucji, musi zapewnić przejrzystość na poziomie instytucjonalnym. Dzięki standardom Outstanding Supply i Intelligent Circulating Supply inwestorzy w końcu uzyskają taki sam poziom przejrzystości jak na tradycyjnych rynkach finansowych.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Alert cenowy Bitcoin (BTC/USD): Bitcoin przebija główny opór – czy kolejnym celem jest 100 000 dolarów?

Najsilniejszy dzień handlowy Bitcoin od maja sygnalizuje możliwy rajd do 107 tys. dolarów

Czy cena BNB może ponownie osiągnąć 1 000 USD w grudniu?

XRP stoi przed momentem „teraz albo nigdy”, gdy traderzy liczą na wzrost do 2,50 USD