Współzałożyciel Bankless Ryan w liście do syna: Nie trzymaj pieniędzy w banku, włóż je w kryptowaluty.

Zamień pieniądze na aktywa i zainwestuj je w kryptowaluty.

Zamień pieniądze na aktywa, włóż je w kryptowaluty.

Autor: Ryan Adams, współzałożyciel Bankless

Tłumaczenie: Luffy, Foresight News

Nota redakcyjna: Ten artykuł to list Ryana Adamsa, współzałożyciela Bankless, do jego syna. Ryan udziela w nim kilku rad dotyczących zarządzania majątkiem, a głównym przesłaniem jest „nie trzymaj pieniędzy w banku” – banki to w rzeczywistości potrójne „oszustwo”. Jako alternatywę Ryan proponuje: zachować część dolarów na codzienne wydatki, a resztę majątku ulokować w portfelu aktywów, które przechowują wartość w czasie, takich jak bitcoin, złoto i akcje. Poniżej pełne tłumaczenie:

Drogi synu,

Nie trzymaj pieniędzy w banku. Bank wydaje się bezpieczny, ale w rzeczywistości to potrójne „oszustwo”.

„Oszustwo” pierwsze: zabierają ci zyski

W każdej chwili dolar amerykański ma tzw. bezpieczną stopę zwrotu – to obligacje skarbowe. Obligacje skarbowe to po prostu „dolar w przebraniu krótkoterminowych obligacji rządowych”, które dają ci 4,2% stałego zysku.

Bez dodatkowego ryzyka, to jakby pieniądze leżały na ulicy – idealne dla ciebie.

Ale banki nie wypłacają ci tych pieniędzy na koncie oszczędnościowym, tylko zatrzymują je dla siebie. Nie mówią ci o tych zyskach, nie pomagają zamienić dolarów na obligacje, a nawet aktywnie lobbują rząd USA, by uniemożliwić deponentom uzyskanie tych zysków.

Banki zgarniają 4,19% zysku, a tobie dają tylko 0,01%

Bogaci w ogóle nie trzymają pieniędzy w banku – lokują gotówkę w obligacjach skarbowych, a nie na kontach oszczędnościowych. Ale klasa średnia i osoby bez wiedzy finansowej codziennie tracą zyski na rzecz „przyjaznego” banku za rogiem, nie mając o tym pojęcia.

Lobby bankowe patrzy nawet na te niewielkie zyski ze stablecoinów kryptowalutowych i nie pozwala ci ich dotknąć. Szerzą panikę, twierdząc, że jeśli zniknie ten „wampiryczny” biznes kont oszczędnościowych, cały rynek finansowy się zawali!

Stopy zwrotu się zmieniają, więc musisz śledzić wypowiedzi prezesa Fed, ale dopóki są dodatnie, trzymaj dolary w krótkoterminowych obligacjach skarbowych i na rynku pieniężnym, a nie na koncie bankowym.

„Oszustwo” drugie: zyski nie są prawdziwe

Teraz powinieneś poznać kolejny sekret: stopy zwrotu są fałszywe.

Myślisz, że obecne 4,2% zysku zrekompensuje utratę siły nabywczej? To tylko „nominalna stopa zwrotu”. Siła nabywcza dolara co roku spada – to inflacja. Nawet w dobrych czasach inflacja jest nieunikniona, a w złych jeszcze gorsza.

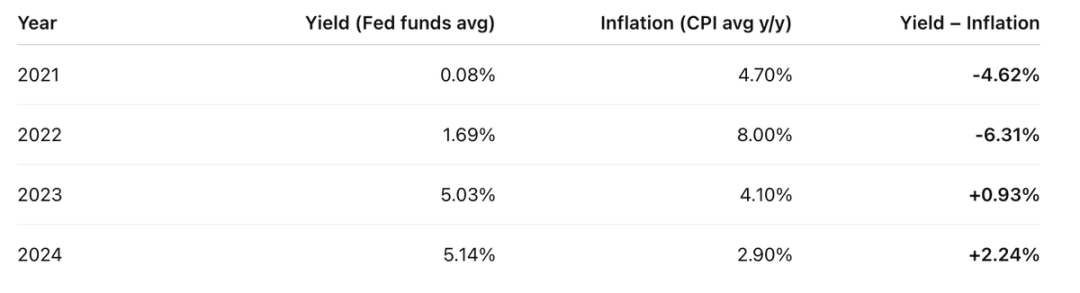

W ostatnich czterech latach twoje realne zyski wyglądały tak:

Stopa zwrotu z konta minus roczny CPI – efekt nie jest imponujący

W ciągu ostatnich czterech lat przez dwa lata więcej straciłeś niż zyskałeś.

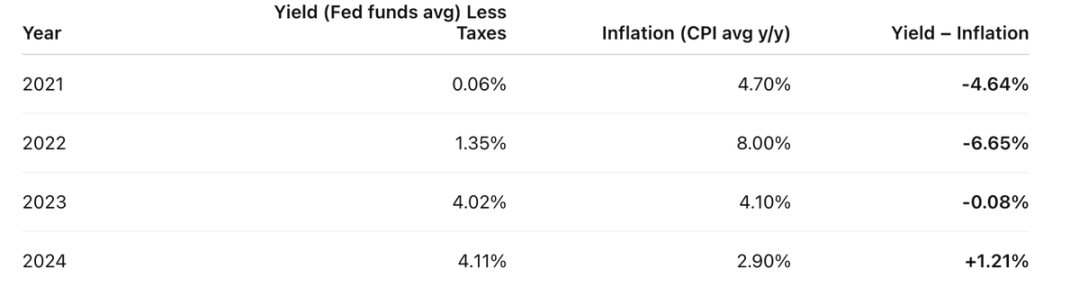

Ale rzeczywistość jest jeszcze gorsza: te „fałszywe zyski” są opodatkowane jak dochód.

Załóżmy, że twój podatek dochodowy to 20% – najpierw płacisz 20% podatku od tych „fałszywych zysków”. Więc realny zysk wygląda tak:

Przed „podatkiem” inflacyjnym płacisz jeszcze podatek dochodowy – dolar jest podwójnie opodatkowany

Realna stopa zwrotu = nominalna stopa zwrotu – inflacja.

Chcą, byś myślał, że inflacja to siła natury, jak grawitacja czy prawa fizyki. To nieprawda – to celowy projekt współczesnych rządów i banków centralnych.

Inflacja to po prostu podatek, niczym nie różni się od innych podatków, tylko jest ukryty.

Wiem, że nie masz nic przeciwko płaceniu uczciwych podatków. Usługi publiczne są ważne, zgadzasz się z dobrem wspólnym. Ale ten ukryty podatek? Skierowany głównie przeciwko klasie średniej, która chce oszczędzać na przyszłość – czy to sprawiedliwe?

Ucz się od bogatych: unikają „podatku od oszczędności”, trzymając majątek w aktywach, a nie w dolarach. I tu dochodzimy do trzeciego, najbardziej podstępnego „oszustwa”.

„Oszustwo” trzecie: pieniądze same w sobie nie są „prawdziwe”

Dobra, może trochę przesadzam. Dolar istnieje naprawdę, ale jest tylko „tymczasowy”. Nadaje się do płatności krótkoterminowych, ale nie do przechowywania majątku w czasie, nie nadaje się na przyszłość. To środek wymiany, nie narzędzie przechowywania wartości.

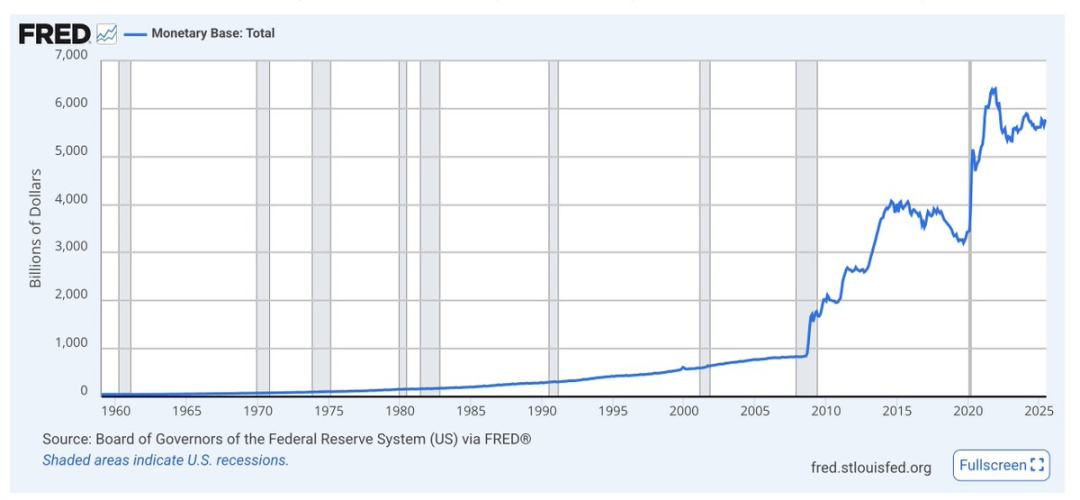

Podstawowa podaż pieniądza, czyli M0, to gotówka i rezerwy bankowe. Zobacz, jak rośnie podczas kryzysów – ogólny trend to ciągły wzrost

Dolar nie ma długoterminowych ograniczeń podaży – podaż stale rośnie. Twój udział w całkowitej podaży dolara maleje szybciej niż rosną zyski, bo cały czas drukują pieniądze.

O podaży dolara prawie się nie mówi. Ekonomiści patrzą tylko na inflację i siłę nabywczą, ale w długim terminie wzrost podaży pieniądza powoduje, że dolar traci wartość względem aktywów. Im więcej dolarów drukują, tym mniej warte są twoje pieniądze.

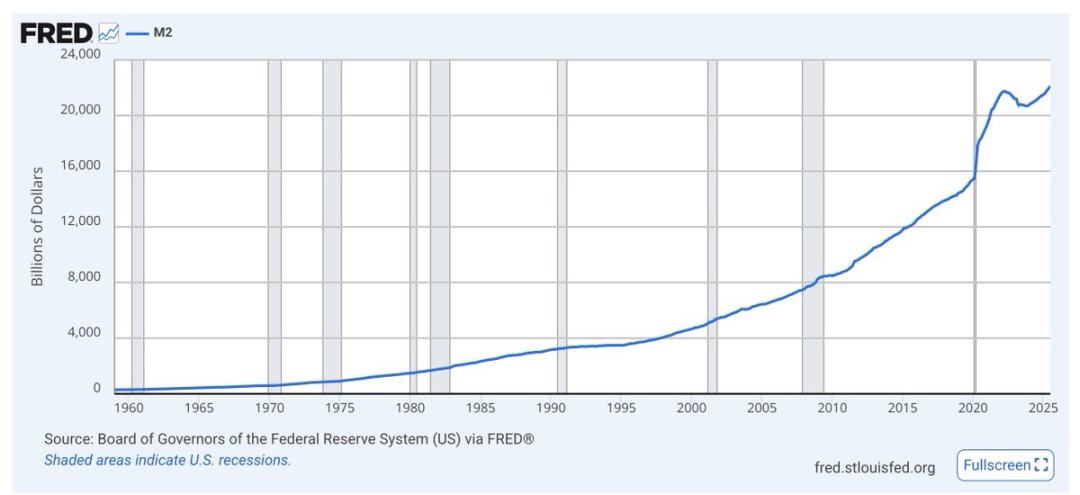

M2 (M1 plus krótkoterminowe oszczędności) – to samo, podczas kryzysów gwałtowny wzrost, trend cały czas w górę

Nie daj się wciągnąć w debaty ekonomistów – patrz na wykresy. Niezależnie od tego, kto rządzi, rząd używa drukowania dolarów jako „smaru” dla gospodarki i polityki. Dolar właśnie do tego służy, nie do oszczędzania.

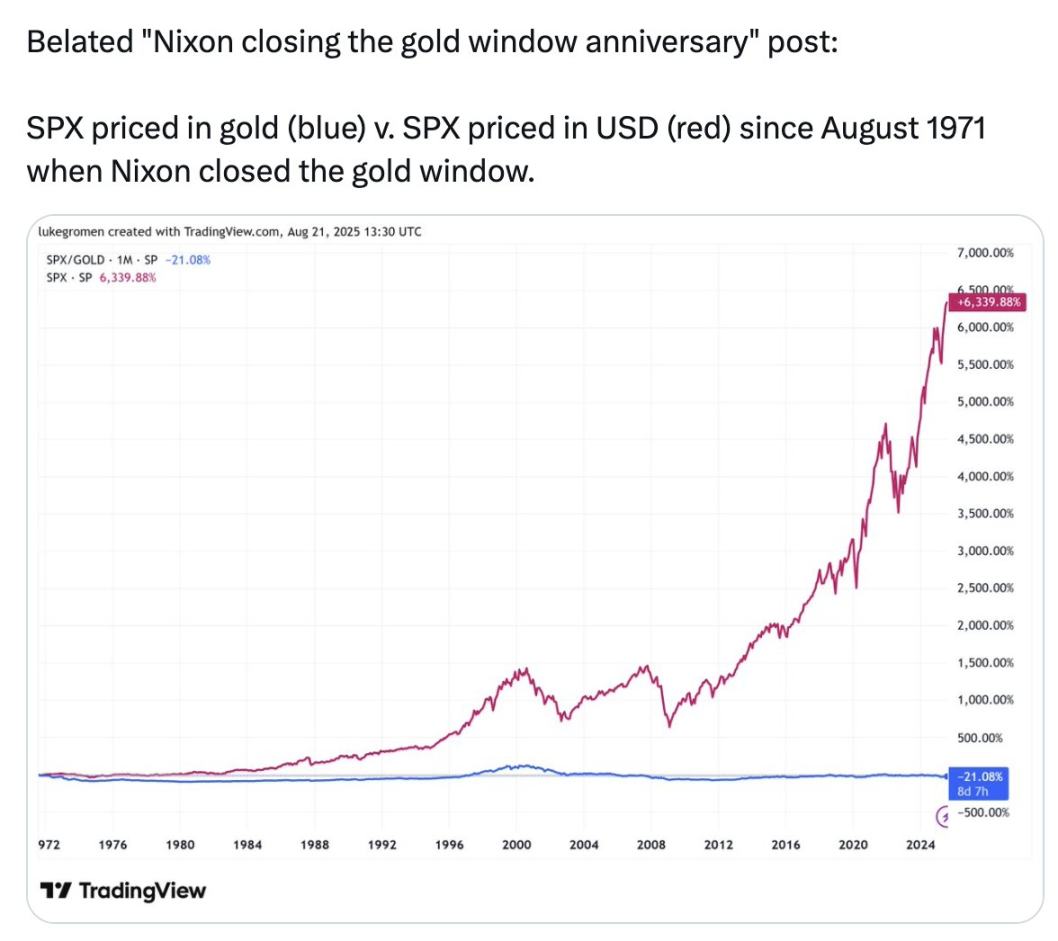

Spójrz na niebieską linię na tym wykresie:

S&P 500 liczony w dolarach wzrósł od 1971 roku o 6339%; ale liczony w złocie – spadł o 21%

Przez ostatnie 54 lata trzymanie majątku w złocie było lepsze niż w 500 największych i najlepiej prosperujących amerykańskich firmach.

Ten wykres nie ma cię zachęcić do kupowania złota – ma pokazać, że to, co nazywają „pieniędzmi”, to, czym mierzymy wszystko, dolary na twoim koncie bankowym, nie są prawdziwymi „pieniędzmi”. Nie przechowują wartości – nigdy tego nie robiły i nie będą robić w przyszłości.

To, co nazywają „pieniędzmi”, nie jest narzędziem przechowywania wartości. I to właśnie są trzy warstwy „oszustwa”:

- „Oszustwo” pierwsze: zabierają ci zyski;

- „Oszustwo” drugie: zyski nie są prawdziwe;

- „Oszustwo” trzecie: pieniądze same w sobie nie są „prawdziwe”.

Co więc robić?

Zachowaj część dolarów na krótkoterminowe potrzeby – codzienne wydatki, podatki, fundusz awaryjny. Zarabiaj na nich w formie obligacji skarbowych.

Cały długoterminowy majątek ulokuj w portfelu aktywów, które przechowują wartość w czasie: mogą to być akcje i nieruchomości, ale bitcoin, ethereum i złoto też są dobre. Te trzy ostatnie mają ograniczoną podaż i nie są rozcieńczane przez inflację. Wydają się ryzykowne, bo są zmienne, ale zmienność to nie to samo co ryzyko.

Część majątku średnioterminowego możesz trzymać w obligacjach skarbowych, a gdy aktywa przechowujące wartość mocno spadną, zamień gotówkę na nie. To jest sedno inwestowania – jak mówi Buffett: bądź chciwy, gdy inni się boją, i bój się, gdy inni są chciwi. Nie musisz się spieszyć – myśl w perspektywie lat, nawet dekad.

Staraj się korzystać z narzędzi i giełd kryptowalutowych do tych operacji. Unikaj najbardziej ryzykownych nowinek – dzięki temu będziesz na bieżąco, ale ominiesz miny, gdy kryptowaluty będą rewolucjonizować tradycyjne finanse.

Szkoła cię tego nie nauczy. Ale musisz się tego nauczyć, drążyć temat i chronić swoją przyszłość.

Nie trzymaj pieniędzy w banku. Zamień pieniądze na aktywa, włóż je w kryptowaluty.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Animoca Brands rozważa wejście na Nasdaq poprzez fuzję z Currenc Group

Animoca Brands i Currenc Group zawarły obecnie niewiążący list intencyjny, na mocy którego ta pierwsza przekaże wszystkie swoje udziały tej drugiej.

BTC Market Pulse: Tydzień 45

Podsumowując, rynek pozostaje kruchy, ponieważ ustabilizowany impet techniczny kontrastuje ze słabnącymi napływami kapitału i malejącą rentownością. Odpływy z ETF oraz spowolnienie popytu instytucjonalnego podkreślają brak trwałego wsparcia płynności, podczas gdy dynamika zysków i strat nadal się osłabia.

GMPayer: Cross-Chain x402 Payment Hub dla agentów AI

1. GMPayer to protokół płatności oparty na x402, opracowany we współpracy między LazAI i ZKM, przy wsparciu Metis oraz GOAT Network, którego celem jest realizacja płatności AI pomiędzy łańcuchami bez pośredników. 2. x402 Foundation została założona we wrześniu 2025 roku przez Coinbase i Cloudflare, aby rozwiązać problemy związane z płatnościami w internecie poprzez decentralizację oraz standardy technologii szyfrowania. Do fundacji dołączyły już takie firmy jak Google, Visa, AWS i Anthropic.

Atak na Balancer skutkuje stratą ponad 100 milionów dolarów, zadając druzgocący cios branży DeFi

Rozrywka na rynku niedźwiedzia: Ugruntowany protokół napotkał incydent związany z bezpieczeństwem.