May-akda: Alex Krüger

Pagsasalin: Block unicorn

Panimula

Ang Federal Reserve na alam natin ay magtatapos sa 2026.

Ang pinakamahalagang salik na magtutulak ng asset returns sa susunod na taon ay ang bagong Federal Reserve, partikular ang pagbabago ng rehimen na dulot ng bagong itatalagang chairman ng Federal Reserve ni Trump.

Si Hassett ay naging pangunahing kandidato ni Trump upang pamunuan ang Federal Reserve (71% ang posibilidad ayon sa Polymarket). Siya ay kasalukuyang Director ng National Economic Council, isang supply-side economist, at matagal nang tapat na tagasuporta ni Trump na naniniwala sa prinsipyo ng "growth first". Naniniwala siya na, sa sandaling halos napagtagumpayan na ang laban kontra inflation, ang pagpapanatili ng mataas na real interest rates ay isang political stubbornness at hindi isang maingat na hakbang sa ekonomiya. Ang kanyang posibleng pag-upo ay magmamarka ng isang tiyak na pagbabago ng rehimen: ang Federal Reserve ay lilihis mula sa teknokratikong maingat na pag-uugali ng panahon ni Powell, at lilipat patungo sa isang malinaw na priyoridad na ibaba ang gastos ng pangungutang upang itulak ang pang-ekonomiyang agenda ng pangulo.

Upang maunawaan ang mga polisiya na kanyang ipapatupad, suriin natin nang eksakto ang kanyang mga pahayag ngayong taon tungkol sa interest rates at Federal Reserve:

-

"Ang tanging paliwanag kung bakit hindi nagbaba ng interest rate ang Federal Reserve noong Disyembre ay dahil sa anti-Trump partisan bias." (Nobyembre 21).

-

"Kung ako ay nasa FOMC, mas malamang na magpatupad ako ng rate cut, samantalang si Powell ay hindi." (Nobyembre 12).

-

"Sang-ayon ako kay Trump na ang interest rates ay maaaring mas mababa pa." (Nobyembre 12).

-

"Ang inaasahang tatlong rate cuts ay simula pa lamang." (Oktubre 17).

-

"Nais kong magpatuloy ang Federal Reserve sa malalaking rate cuts." (Oktubre 2).

-

"Ang rate cut ng Federal Reserve ay tamang hakbang patungo sa malaking pagbaba ng interest rates." (Setyembre 18).

-

"Tama ang pananaw nina Waller at Trump tungkol sa interest rates." (Hunyo 23).

Sa isang scale na 1-10 mula dovish hanggang hawkish (1 = pinaka-dovish, 10 = pinaka-hawkish), si Hassett ay may score na 2.

Kung siya ay ma-nominate, papalitan ni Hassett si Milan bilang gobernador ng Federal Reserve sa Enero, sa pagtatapos ng maikling termino ni Milan. Pagdating ng Mayo, sa pagtatapos ng termino ni Powell, itataas si Hassett bilang chairman. Ayon sa kasaysayan, pagkatapos ianunsyo ni Powell ang kanyang intensyon ilang buwan bago, magbibitiw siya sa natitirang posisyon bilang gobernador, na magbubukas ng daan para kay Trump na i-nominate si Walsh upang punan ang posisyong iyon.

Bagaman si Walsh ang pangunahing katunggali ni Hassett para sa nominasyon bilang chairman, ang pangunahing palagay ko ay siya ay mapapabilang sa kampo ng pagbabago. Bilang dating gobernador ng Federal Reserve, si Walsh ay tumatakbo sa plataporma ng estruktural na reporma, tahasang nananawagan para sa "bagong Treasury-Fed accord", at binabatikos ang pamunuan ng Federal Reserve sa pagsunod sa "tyranny of the status quo". Mahalaga, naniniwala si Walsh na ang kasalukuyang AI-driven productivity boom ay likas na deflationary, na nangangahulugang ang pagpapanatili ng restrictive rates ng Federal Reserve ay isang policy mistake.

Bagong Balanse ng Kapangyarihan

Ang ganitong estruktura ay magbibigay sa Federal Reserve ni Trump ng isang matibay na dovish core, at magkakaroon ng kapani-paniwalang voting influence sa karamihan ng mga desisyong nagpapaluwag, bagaman hindi ito ganap na tiyak at ang antas ng dovish tilt ay depende pa rin sa consensus.

-

Dovish core (4 na tao): Hassett (chairman), Walsh (governor), Waller (governor), Bowman (governor).

-

"Swingable centrists" (6 na tao): Cook (governor), Barr (governor), Jefferson (governor), Kashkari (Minneapolis), Williams (New York), A. Paulson (Philadelphia).

-

Hawkish (2 tao): Harker (Cleveland), Logan (Dallas).

Gayunpaman, kung hindi magbibitiw si Powell bilang governor (na napakataas ng posibilidad; lahat ng dating chairman ay nagbitiw, tulad ni Yellen na nagbitiw 18 araw matapos ma-nominate si Powell), ito ay magiging napakalaking bearish signal. Hindi lamang nito haharangan ang vacancy na kailangan ni Walsh, kundi gagawin din si Powell bilang "shadow chairman" at magtatatag ng isa pang power center na maaaring mas tapat pa kaysa sa dovish core.

Timeline: Apat na Yugto ng Market Reaction

Batay sa lahat ng nabanggit, ang reaksyon ng merkado ay dapat hatiin sa apat na magkakaibang yugto:

Magiging positibo agad ang pananaw sa nominasyon ni Hassett (Disyembre) at sa mga linggo pagkatapos ng kumpirmasyon, dahil magugustuhan ng risk assets ang isang outspoken dovish loyalist na mauupo bilang chairman.

Kung hindi mag-anunsyo si Powell ng pagbibitiw bilang board member sa loob ng tatlong linggo, lalong tataas ang kaba, dahil bawat araw na lumilipas ay muling bumabalik ang tanong na "paano kung hindi siya umalis?" at muling nabubuhay ang tail risk.

Sa sandaling mag-anunsyo si Powell ng pagbibitiw, magkakaroon ng kasiyahan.

Sa unang FOMC meeting na pinamumunuan ni Hassett noong Hunyo 2026, muling tataas ang tensyon sa merkado, at tututukan ng lahat ang bawat salita ng FOMC voting members (na regular na nagsasalita upang ipakita ang kanilang pananaw at proseso ng pag-iisip).

Panganib: Nahating Komite

Dahil ang chairman ay walang "deciding vote" na iniisip ng marami (wala talaga), kailangang manalo si Hassett sa debate sa FOMC upang makuha ang tunay na majority. Bawat 50 basis points na galaw ay maaaring magdulot ng 7-5 split, na magdudulot ng institusyonal na pinsala at magpapadala ng signal sa merkado na ang chairman ay isang political operator at hindi isang patas na ekonomista. Sa matinding kaso, ang 6-6 tie o 4-8 laban sa rate cut ay magiging isang sakuna. Ang eksaktong bilang ng boto ay ilalabas sa FOMC minutes tatlong linggo pagkatapos ng bawat FOMC meeting, kaya ang mga release na ito ay magiging mahalagang market-moving events.

Ang mga kaganapan pagkatapos ng unang meeting ang pinakamalaking unknown. Ang pangunahing forecast ko ay kung makakakuha si Hassett ng 4 na matibay na boto at may maaasahang paraan upang makuha ang 10 boto, makakabuo siya ng dovish consensus at maisasakatuparan ang kanyang agenda.

Konklusyon: Hindi ganap na mauunahan ng merkado ang bagong dovish stance ng Federal Reserve.

Pag-reprice ng Interest Rate

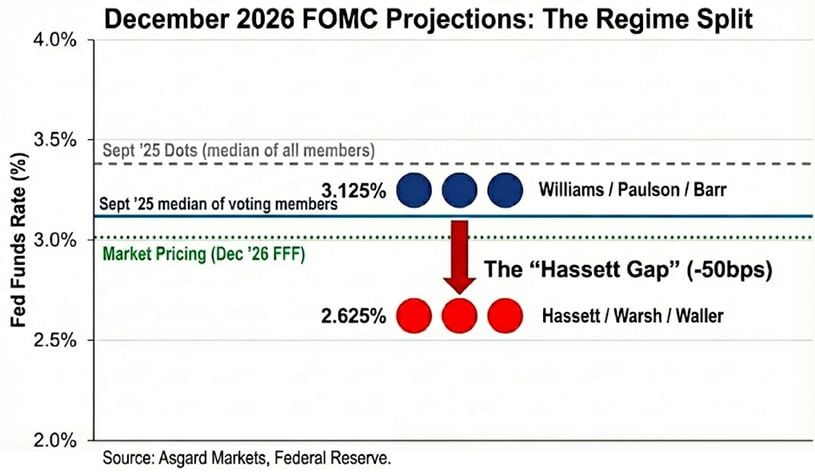

Ang dot plot ay isang ilusyon lamang. Bagaman ang dot plot noong Setyembre ay nagpo-forecast ng 3.4% na interest rate sa Disyembre 2026, ang numerong ito ay median ng lahat ng participants, kabilang ang mga hawkish na hindi bumoboto. Sa pamamagitan ng pag-anonymize ng dot plot batay sa mga pampublikong pahayag, tinatantiya ko na ang median ng mga botante ay mas mababa, sa 3.1%.

Kapag pinalitan ko sina Powell at Milan ng Hassett at Walsh, lalo pang nagbago ang sitwasyon. Kung sina Milan at Waller ang kumakatawan sa bagong radikal na rate cut stance ng Federal Reserve, ang voting distribution para sa 2026 ay nananatiling bimodal ngunit mas mababa ang peak: Williams / Paulson / Barr sa 3.1%, Hassett / Walsh / Waller sa 2.6%. Itinatakda ko ang rate anchor ng bagong pamunuan sa 2.6%, na tumutugma sa opisyal na forecast ni Milan. Gayunpaman, nabanggit ko na mas gusto niya ang "appropriate rate" na 2.0% hanggang 2.5%, na nangangahulugang mas mababa pa ang bias ng bagong mekanismo kaysa sa kanilang forecast.

Bahagyang napagtanto na ito ng merkado; hanggang Disyembre 2, ang inaasahang rate para sa Disyembre 2026 ay 3.02%, ngunit hindi pa ganap na naipapaloob ang lawak ng regime change. Kung matagumpay na maibaba ni Hassett ang rates, kailangang bumaba pa ng 40 basis points ang short-end ng yield curve. Bukod pa rito, kung tama ang forecast ni Hassett tungkol sa supply-side deflation, mas mabilis bababa ang inflation kaysa sa inaasahan ng merkado, na magtutulak ng mas malalaking rate cuts upang maiwasan ang passive tightening.

Epekto sa Iba't Ibang Asset

Bagaman ang unang reaksyon sa nominasyon ni Hassett ay dapat "risk appetite up", ang eksaktong anyo ng regime change na ito ay "steepening inflation", ibig sabihin, pagtaya sa agresibong easing sa maikling panahon ngunit inaasahan ang mas mataas na nominal growth (at inflation risk) sa mas mahabang panahon.

Interest rates: Nais ni Hassett na agresibong magbaba ng rates ang Federal Reserve sa panahon ng recession, habang pinapanatili ang growth na higit sa 3% sa panahon ng boom. Kung magtagumpay siya, dapat bumagsak nang malaki ang 2-year Treasury yield upang ipakita ang rate cut expectations, habang ang 10-year Treasury yield ay maaaring manatiling mataas dahil sa mas mataas na structural growth at patuloy na inflation premium.

Stocks: Naniniwala si Hassett na ang kasalukuyang policy stance ay aktibong pumipigil sa AI-driven productivity boom. Ibababa niya nang malaki ang real discount rate, na magpapataas ng valuation multiples ng growth stocks. Ang panganib ay hindi recession, kundi ang biglang pagtaas ng long-end yields na magdudulot ng kaguluhan sa bond market.

Gold: Ang isang politically aligned Federal Reserve na malinaw na inuuna ang economic growth kaysa inflation target ay textbook bullish scenario para sa hard assets. Dahil maghe-hedge ang merkado sa panganib na maulit ng bagong gobyerno ang policy errors ng 1970s dahil sa sobrang rate cuts, dapat mas maganda ang performance ng gold kaysa US Treasuries.

Bitcoin: Sa normal na kalagayan, ang Bitcoin ang magiging pinakapuro na representasyon ng "regime change" trade. Gayunpaman, mula noong October 10 shock, nagpapakita ang Bitcoin ng matinding downside skew, mahina ang macro rebound, at biglang bumabagsak tuwing may bad news, pangunahin dahil sa lumalalang takot sa "four-year cycle" at krisis sa sariling positioning ng Bitcoin. Naniniwala ako na pagsapit ng 2026, ang monetary policy ni Hassett at deregulatory agenda ni Trump ay mananaig laban sa kasalukuyang nangingibabaw na self-fulfilling bearish sentiment.

Technical Note: "Tealbook"

Ang Tealbook ay ang opisyal na economic forecast ng Federal Reserve staff at statistical benchmark ng lahat ng FOMC discussions. Ang ulat na ito ay inihahanda ng Division of Research and Statistics na pinamumunuan ni Director Trefin, na may higit sa 400 ekonomista. Si Trefin at karamihan ng kanyang staff ay Keynesians, at ang pangunahing modelo ng Federal Reserve (FRB/US) ay malinaw na New Keynesian.

Maaaring italaga ni Hassett, sa pamamagitan ng boto ng board, ang isang supply-side economist upang pamunuan ang division na ito. Ang pagpapalit ng isang tradisyonal na Keynesian economist (na naniniwala na ang economic growth ay nagdudulot ng inflation) ng isang supply-sider (na naniniwala na ang AI boom ay magdudulot ng deflation) ay magbabago nang malaki sa forecast results. Halimbawa, kung ang modelo ng division ay mag-forecast ng pagbaba ng inflation mula 2.5% sa 1.8% dahil sa productivity gains, mas magiging handa ang hindi gaanong dovish na FOMC members na bumoto para sa malalaking rate cuts.