May-akda: San, Deep Tide TechFlow

Bilang kumpanya na may pinakamalaking hawak ng BTC sa buong mundo, inihayag ng Strategy (MicroStrategy) noong Disyembre 1, 2025 na nakalikom ito ng pondo sa pamamagitan ng pagbebenta ng Class A common stock, at nagtatag ng reserve fund na nagkakahalaga ng 1.44 bilyong USD.

Sa opisyal na pahayag, binanggit na ang hakbang na ito ay naglalayong suportahan ang pagbabayad ng mga dibidendo ng preferred stock at interes ng hindi pa nababayarang utang sa susunod na 21 hanggang 24 na buwan, upang pagtibayin ang pangako nito sa mga credit investors at shareholders.

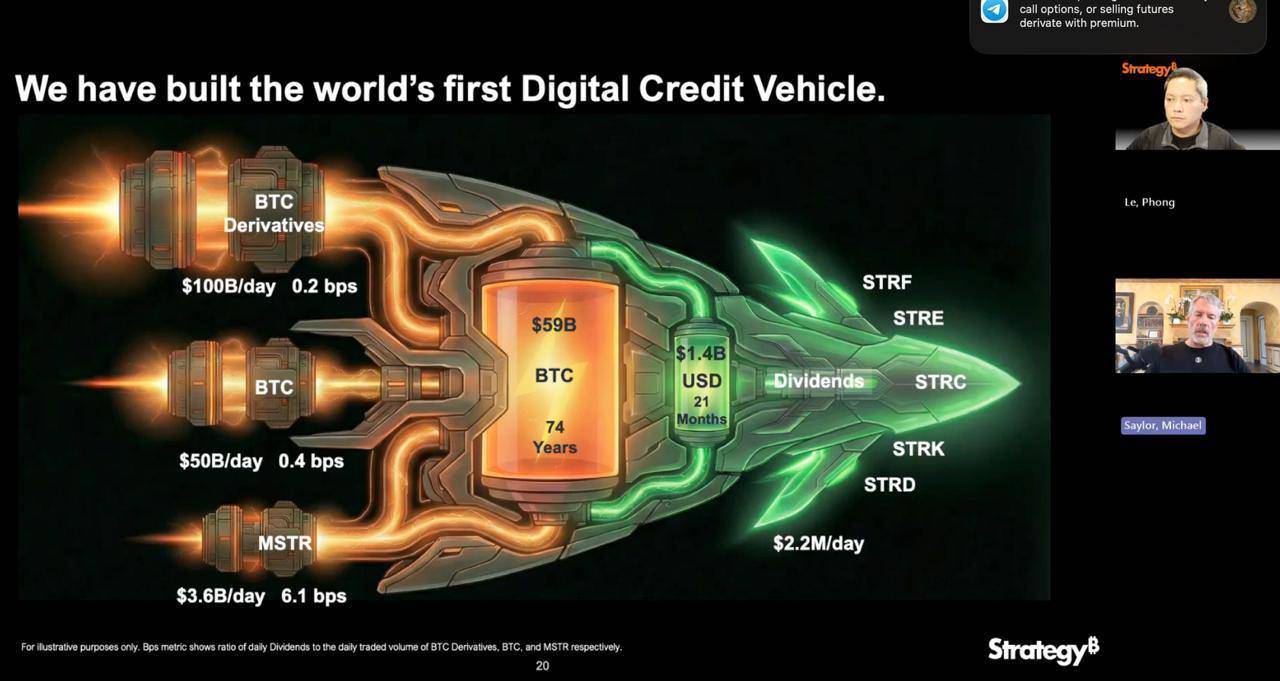

Ang kumpanyang itinuturing na "BTC shadow ETF" ay may napakasimpleng at agresibong core strategy nitong mga nakaraang taon: mag-finance hangga't maaari sa mababang halaga, at agad na i-convert ang pondo sa Bitcoin sa sandaling matanggap ito.

Sa ilalim ng grandeng naratibo ni Michael Saylor na "Cash is Trash", ang fiat currency sa balance sheet ng Strategy ay karaniwang pinananatili lamang sa pinakamababang antas na kailangan para sa araw-araw na operasyon.

Malinaw na salungat ito sa kasalukuyang pahayag nila, at sa gitna ng pagbaba ng presyo ng BTC mula sa mataas na antas at paglala ng volatility sa merkado, muling nagdulot ng pangamba ang hakbang na ito ng Strategy. Kapag ang pinakamalaking BTC holder ay hindi bumibili at maging nagbebenta pa ng BTC, anong epekto ang maaaring idulot nito sa merkado?

Pagbabago ng Estratehiya

Ang pinakamahalagang kahulugan ng pangyayaring ito ay ito ang unang beses na hayagang inamin ng Strategy ang posibilidad ng pagbebenta ng kanilang hawak na BTC.

Matagal nang kinikilala si Michael Saylor, tagapagtatag at executive chairman ng kumpanya, bilang matatag na tagapagsulong ng Bitcoin, at ang core strategy niya ay "laging bumili at mag-hold". Gayunpaman, malinaw na sinabi ng CEO ng kumpanya na si Phong Le sa isang podcast na kung ang mNAV indicator ng kumpanya (ratio ng enterprise value sa halaga ng hawak na crypto assets) ay bumaba sa 1, at hindi makakakuha ng pondo sa ibang paraan, magbebenta sila ng Bitcoin upang mapunan ang dollar reserves.

Ang ganitong pananaw ay sumira sa impresyon ng merkado na "all-in BTC" ang Strategy, at itinuturing ito bilang malaking pagbabago ng estratehiya ng kumpanya, na nagdulot ng pagdududa sa sustainability ng kanilang business model.

Reaksyon ng Merkado

Agad na nagdulot ng matinding negatibong chain reaction sa merkado ang pagbabago ng estratehiya ng Strategy.

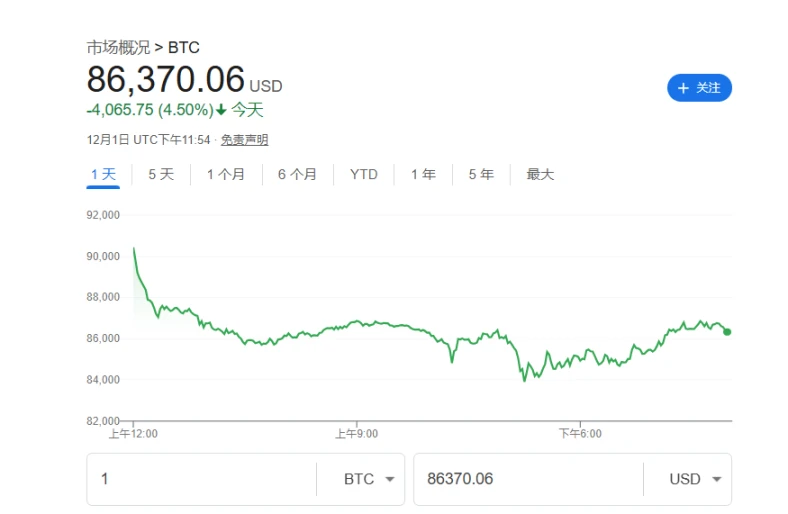

Matapos ipahiwatig ng CEO ang posibilidad ng pagbebenta ng BTC, bumagsak ng 12.2% ang presyo ng Strategy stock sa intraday trading, na nagpapakita ng takot ng mga mamumuhunan sa pagbabago ng estratehiya nito.

Pagkatapos ng anunsyo, bumaba rin ang presyo ng BTC ng mahigit 4%. Maaaring hindi ganap na dulot ito ng aksyon ng MicroStrategy, ngunit malinaw na nakuha ng merkado ang panganib na signal ng pagtigil ng pinakamalaking buyer sa agresibong pagbili.

Ang ganitong inaasahan ng pangunahing pondo na maghintay at magmasid ay nagpalala sa risk-off pullback ng merkado.

Kumpara sa "surface crisis" ng presyo ng stock at BTC, mas malalim ang krisis na nagmumula sa pahayag ng mga investment institution.

Ipinapakita ng datos na sa ikatlong quarter ng 2025, ilang top investment institutions kabilang ang Capital International, Vanguard, at BlackRock ay kusang nagbawas ng exposure sa MSTR, na may kabuuang pagbawas na humigit-kumulang 5.4 bilyong USD.

Ipinapakita ng datos na ito na kasabay ng paglitaw ng mas direkta at compliant na investment channels tulad ng BTC spot ETF, unti-unti nang iniiwan ng Wall Street ang lumang investment logic na "MSTR bilang BTC proxy".

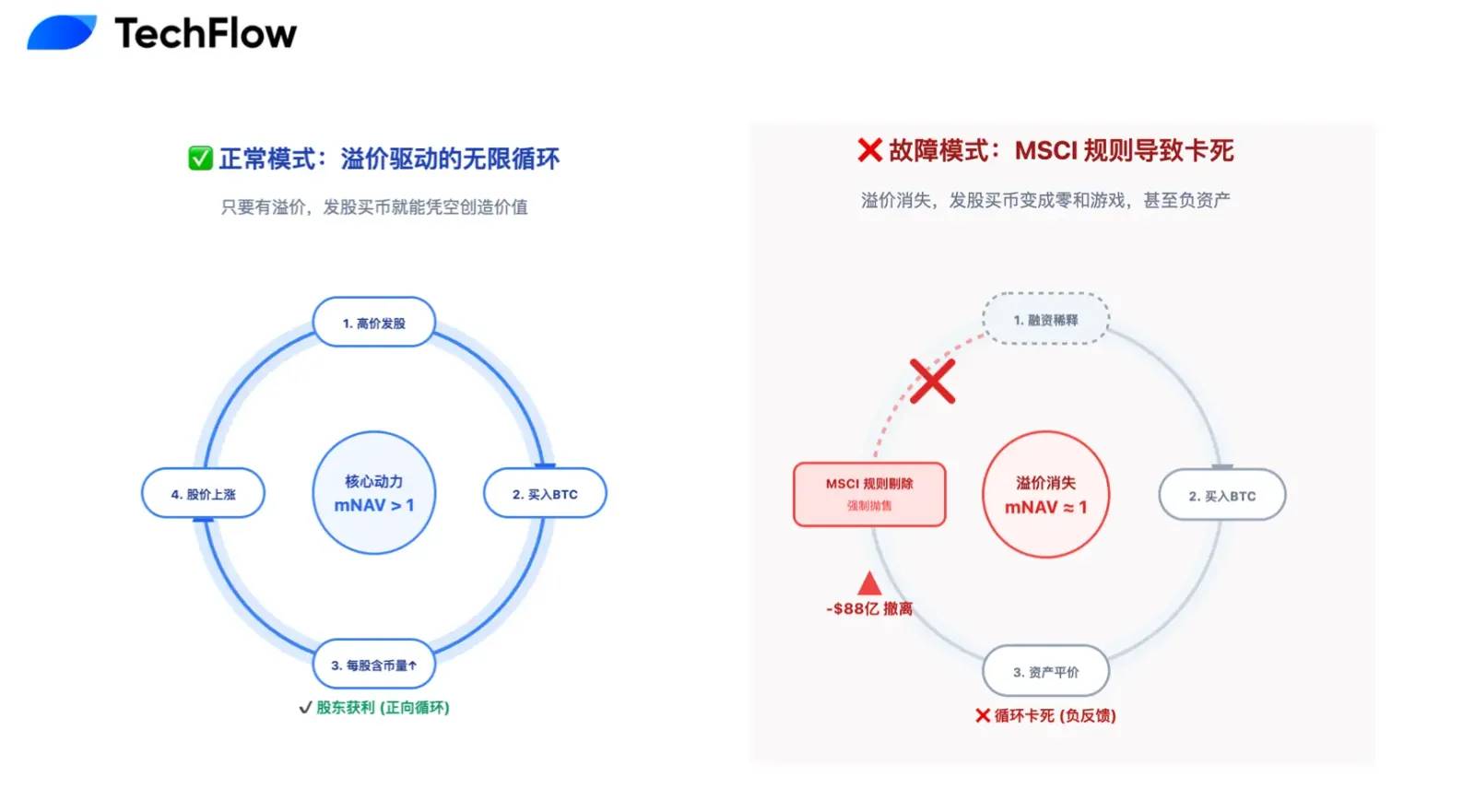

Sa hanay ng mga DAT company, ang mNAV ay susi sa pag-unawa ng kanilang business model.

Sa bull market, handang magbayad ang merkado ng mataas na premium para sa MSTR (mNAV na lampas 1, umabot pa ng 2.5 sa peak), na nagpapahintulot dito na lumikha ng value sa pamamagitan ng "stock issuance → pagbili ng Bitcoin → pagtaas ng stock price dahil sa premium" flywheel model.

Gayunpaman, habang lumalamig ang merkado, halos nawala na ang mNAV premium nito, bumaba na sa paligid ng 1.

Ibig sabihin, ang pag-issue ng stock para bumili ng BTC ay naging zero-sum game na hindi nakakatulong sa pagpapataas ng shareholder value, at maaaring patay na ang core growth engine nito.

Pagkawasak ng Perpetual Motion Narrative

Mula sa maikli at makatwirang pananaw sa pananalapi, hindi walang basehan ang kasalukuyang bearish sentiment ng merkado sa Strategy.

Ang 1.44 bilyong USD na cash reserve na ito ay aktwal na nag-aanunsyo ng pagkawasak ng dating kinahuhumalingan ng mundo na "BTC perpetual motion machine" narrative. Ang dating logic ng merkado na "mag-issue ng stock para bumili ng BTC" ay nakabatay sa optimistic assumption na laging mas mataas ang stock price kaysa sa conversion price ng convertible bonds.

Sa kasalukuyan, may utang ang Strategy na umaabot sa 8.2 bilyong USD na convertible bonds, at malinaw nang tinukoy ng S&P Global ang credit rating nito bilang "B-" junk grade, at nagbabala sa potensyal na liquidity crisis.

Ang sentro ng krisis ay, kapag patuloy na mababa ang stock price, tatanggihan ng bondholders na mag-convert sa stock (dahil mas malaki ang lugi), at hihilingin na bayaran ng kumpanya ang principal nang buo sa cash. Lalo na ang isang bond na nagkakahalaga ng 1.01 bilyong USD ay maaaring ma-redeem nang maaga sa 2027, na nagdudulot ng malinaw at matinding mid-term cash flow pressure.

Sa ganitong konteksto, ang pagtatatag ng reserve fund ay hindi lang para sa pagbabayad ng interes, kundi para rin harapin ang potensyal na "run", ngunit sa kasalukuyang zero mNAV premium, ang pondo ay pangunahing nagmumula sa dilution ng kasalukuyang shareholder equity.

Sa madaling salita, pinapauna ng kumpanya ang shareholder value upang punan ang dating utang.

Kung ang debt pressure ay parang chronic disease, ang pagtanggal sa MSCI index ay maaaring maging biglaang nakamamatay na acute disease.

Sa patuloy na agresibong pagdagdag ng BTC ng Strategy nitong nakaraang dalawang taon, umabot na sa mahigit 77% ang bahagi ng BTC sa kabuuang assets nito, na lampas sa 50% red line na itinakda ng mga index compiler tulad ng MSCI.

Karagdagang babasahin: 《 8.8 bilyong USD na paglabas ng pondo countdown, ang MSTR ay nagiging outcast ng global index funds 》

Nagdudulot ito ng nakamamatay na classification issue, at kasalukuyang isinasaalang-alang ng MSCI na muling ikategorya ito mula "operating company" patungong "investment fund". Ang ganitong administrative reclassification ay maaaring magdulot ng catastrophic chain reaction.

Kapag itinuturing na fund, aalisin ang MSTR mula sa mainstream stock indices, na magti-trigger ng forced liquidation ng trilyon-trilyong USD na sumusubaybay sa mga index na ito.

Ayon sa kalkulasyon ng JPMorgan, maaaring magdulot ang mekanismong ito ng hanggang 8.8 bilyong USD na passive selling wave, at para sa MSTR na may daily trading volume na ilang bilyong USD lamang, ang ganitong antas ng pagbebenta ay parang paglikha ng liquidity black hole, na malamang magdulot ng cliff-like na pagbagsak ng stock price na walang anumang fundamental buying na makakasalo.

Mahal Ngunit Kailangan na Premium

Sa crypto market na sumusunod sa "cycle", kung pahahabain ang time horizon, ang tila "pagputol ng sariling braso" na defensive measure ng Strategy ay maaaring siya ring mahal ngunit kailangang premium na kailangang bayaran upang magwagi sa huli.

"Ang pinakamahalaga ay manatili sa mesa."

Pinatunayan na rin ito ng mga nakaraang bull at bear cycles, na ang tunay na dahilan ng "zeroing out" ng investors ay hindi ang pagbaba ng presyo ng coin, kundi ang pagwawalang-bahala sa risk at pagiging all-in, na nauuwi sa biglaang pangyayari na nagpapalayas sa kanila sa mesa, at nawawala ang pag-asa na makabawi.

Mula sa pananaw na ito, ang pagtatatag ng 1.44 bilyong USD na cash reserve ng Strategy ay upang matiyak na mananatili pa rin sila sa mesa sa pinakamababang posibleng halaga.

Sa pamamagitan ng pagsasakripisyo ng short-term shareholder equity at market premium, nakakamit nila ang inisyatiba sa susunod na dalawang taon, na isang uri ng game theory wisdom—bago dumating ang bagyo, tiklupin muna ang layag upang makalampas, at kapag bumalik ang liquidity cycle at sumikat muli ang araw, ang Strategy na may hawak na 650,000 BTC ay mananatiling walang kapantay na "crypto blue chip".

Ang tunay na tagumpay ay hindi sa kung sino ang mas magarbo ang pamumuhay, kundi kung sino ang mas matagal na nabubuhay.

Maliban sa pagpapahaba ng sariling buhay, ang mas malalim na kahulugan ng hakbang ng Strategy ay ang pagbibigay ng feasible at compliant na landas para sa lahat ng DAT companies.

Kung ipagpapatuloy ng Strategy ang dating "all-in" na gawain, malamang na haharap ito sa pagbagsak, at ang narrative na "public companies holding virtual currency" ay tuluyang mapapasinungalingan, na magdudulot ng unprecedented na negative storm sa crypto industry.

Sa kabaligtaran, kung magtatagumpay ito sa pagdadala ng "reserve system" ng tradisyonal na finance at makahanap ng balanse sa pagitan ng high volatility ng BTC at financial stability ng public company, hindi na ito basta-basta kumpanya na nag-iipon ng coin, kundi magbubukas ng bagong landas.

Ang pagbabagong ito ay pahayag din ng Strategy sa S&P, MSCI, at tradisyonal na pondo ng Wall Street: hindi lang sila may matinding paniniwala, kundi may kakayahan ding magpatupad ng propesyonal na risk control sa matinding sitwasyon.

Ang ganitong mature na estratehiya ay maaaring maging ticket nila sa pagtanggap ng mainstream indices at pagkuha ng mas murang financing.

Ang barkong Strategy ay may dalang napakaraming pag-asa at pondo ng crypto industry. Kumpara sa bilis ng paglalayag sa maaliwalas na panahon, mas mahalagang tanungin kung matatag ba itong makakatawid sa bagyo.

Ang 1.44 bilyong USD na reserve fund na ito ay parehong pagwawasto sa dating one-sided betting strategy at isang pahayag ng commitment sa harap ng hinaharap na kawalang-katiyakan.

Sa maikling panahon, puno ng sakit ang pagbabagong ito: pagkawala ng mNAV premium, passive dilution ng equity, at pansamantalang paghinto ng growth flywheel—lahat ay kailangang bayaran para sa paglago.

Ngunit sa pangmatagalan, ito rin ang kailangang pagdaanan ng Strategy at ng napakaraming DAT companies sa hinaharap.

Kung nais mong abutin ang langit, kailangan mo munang tiyakin na ang iyong mga paa ay nakatapak sa matibay na lupa.