Alitan, iskandalo, pagbagsak ng presyo ng stock: Ano pa ang maaaring sandigan ng DAT para magpatuloy?

Ang ALT5 Sigma ay kasalukuyang dumaranas ng isang tipikal na “DAT bloodbath.”

Ang kumpanyang ito, na nakalista sa Nasdaq at orihinal na nakatuon sa blockchain financial infrastructure, ay nag-anunsyo noong Agosto ngayong taon ng isang high-profile na paglipat tungo sa pagiging isang Digital Asset Treasury (DAT) company, na may planong mangalap ng hanggang $1.5 bilyon na pondo upang tumaya sa governance token ng World Liberty Financial (WLFI) na suportado ng pamilya Trump.

Ngunit makalipas lamang ang tatlong buwan, mabilis na bumalikwas ang sitwasyon: ang presyo ng stock ay bumagsak mula $9 ng halos 80%, minsang bumaba pa sa ilalim ng $2. Sa loob ng kumpanya, nasuspinde ang CEO, nakatanggap ng babala ukol sa demanda at regulatory investigation ang mga empleyado; mas malala pa, iniulat ng kilalang media na The Information na ang subsidiary ng ALT5 ay sangkot sa money laundering sa Rwanda, at ang mahalagang impormasyong ito ay hindi sapat na naipahayag sa board at mga mamumuhunan sa panahon ng negosasyon at promosyon ng World Liberty.

Ang ALT5 ay tila naging “amplified sample” na tinahak ang lahat ng panganib ng DAT model: magulong internal governance, matinding exposure sa iisang token, delayed o kulang na disclosure ng impormasyon, at pagbagsak ng presyo ng stock sa ilalim ng regulatory shadow.

Ngunit hindi ito natatangi, kundi sumasalamin sa buong DAT industry noong 2025 na mula sa “wealth myth” ay nauwi sa “kaguluhan.”

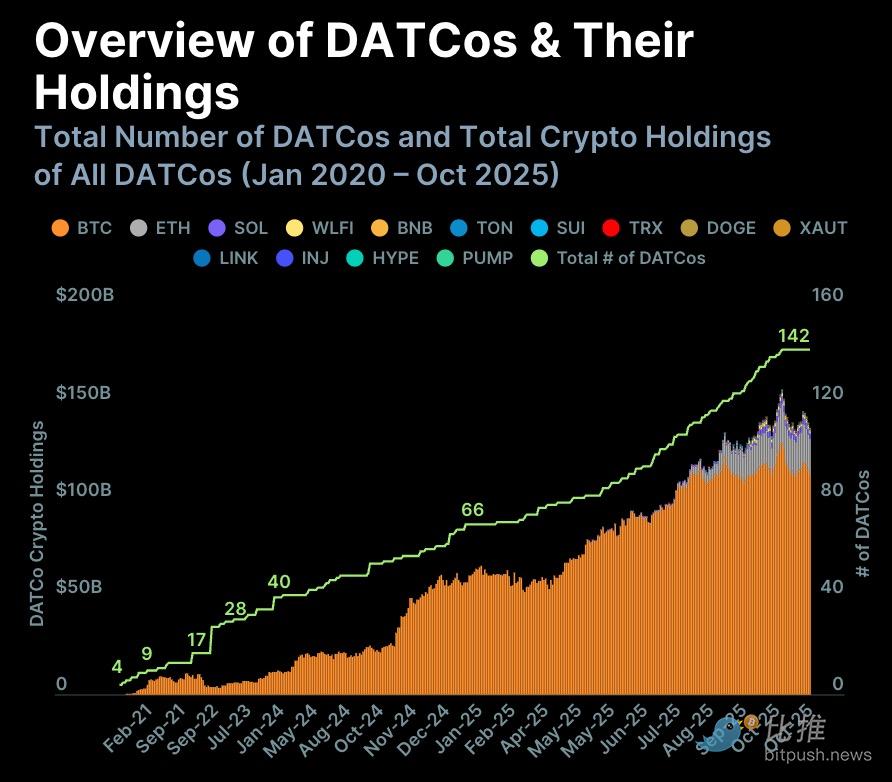

Mula 4 hanggang 142 na kompanya: Eksplosibong Paglago at Pagkakaiba-iba

Ang kontrobersya sa ALT5 ay nagdulot ng mas malalim na pansin: ang bilang at laki ng DAT ay nakaranas ng “exponential growth” noong 2025.

Ayon sa ulat ng CoinGecko noong Nobyembre na pinamagatang “Digital Asset Treasury Companies (DATCo)”:

-

Ang bilang ng DAT companies ay tumaas mula 4 noong 2020 hanggang 142 noong 2025;

-

Sa 2025 lamang, may 76 na bagong kumpanya, pinakamataas sa kasaysayan;

-

Ang “pure treasury-type” DAT ay karaniwang ginagaya ang modelo ng Strategy (dating MicroStrategy) na nagsimulang mag-heavy invest sa BTC noong 2020;

-

Ang karamihan ng DAT assets ay Bitcoin:

-

Kumpanyang may hawak na BTC ≈ 142

-

Kumpanyang may hawak na ETH = 15

-

Kumpanyang may hawak na SOL = 10

Ibig sabihin nito: DAT = industriya na may BTC bilang core asset.

Ayon sa pinakabagong datos ng DefiLlama:

-

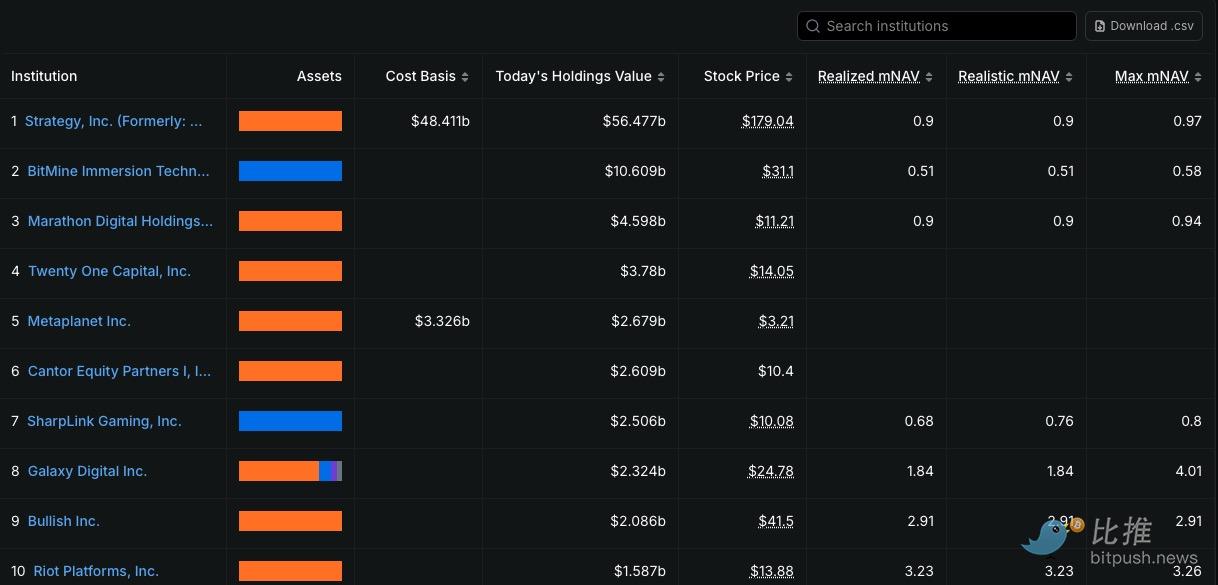

Ang Strategy pa rin ang pinakamalaking DAT sa mundo, may hawak na BTC na nagkakahalaga ng $56.6 bilyon;

-

Pangalawa ang BitMine na itinatag ni Tom Lee, na may pinagsamang hawak na ETH at BTC na humigit-kumulang $10.6 bilyon.

Ipinapakita nito na ang DAT sector ay may “malaking ulo, malawak na buntot” na istraktura.

Ngunit sa kabila ng magandang anyo, tahimik na nag-iipon ng panganib.

Habang bumababa ang buong crypto market, ang kabuuang market cap ng DAT sector ay bumaba mula sa $176 bilyon ng higit $77 bilyon, bumagsak sa ilalim ng $100 bilyon.

Noong unang kalahati ng 2025, paulit-ulit na nag-high ang Bitcoin, at ang mga DAT companies ay nagpakita ng napakataas na Beta—ang pagtaas ng treasury stocks ay kadalasang ilang ulit ng Bitcoin, at ang mas malakas ang narrative na “altcoin treasury stocks” ay umabot pa ng tenfold gains.

Ngunit nang sumikip ang polisiya at liquidity sa ikaapat na quarter, halos $1 trilyon ang nawala sa crypto market, at nagsimula ang delayed at matinding “catch-up drop” ng DAT stocks. Ang Strategy ay bumagsak ng 36% sa isang buwan noong Nobyembre, ang Metaplanet ay bumaba ng halos 80% mula sa peak, at ang ALT5 ay naging “sample-level” na kaso ng pagbagsak.

Ito ay naglantad ng pangunahing kahinaan ng DAT: ang halaga nito ay lubos na nakadepende sa treasury assets, hindi sa business cash flow. Kapag bumaba ang presyo ng coin, sabay-sabay na guguho ang market cap, kakayahan sa pagpopondo, at kumpiyansa ng merkado.

Binanggit kamakailan ni Bitwise CIO Matt Hougan sa isang tweet na sa unang anim na buwan ng taon, ang presyo ng DAT stocks ay highly synchronized, parang isang basket ng “crypto high-leverage index”; ngunit sa hinaharap ay magkakaroon ng pagkakaiba-iba, “ang mga kumpanyang patuloy na nagpapataas ng per-share coin holdings ay magte-trade sa premium; ang mahina ang pamamahala at asset structure na DAT ay patuloy na magdi-discount, o posibleng ma-acquire o ma-liquidate.”

Sa madaling salita, tapos na ang collective surge ng DAT, at ang industriya ay pumapasok na sa “screening period.”

Ang Katotohanan sa Likod ng Pagkakaiba-iba: Valuation Illusion, mNAV at Nakatagong Panganib

Ang valuation system ng DAT ay laging nakabatay sa isang mahalagang indicator: mNAV (market NAV)

Ibig sabihin: ang book value ng treasury assets ay hinahati sa bawat share, at ikinukumpara sa presyo ng stock, upang makita kung “discounted” ang kumpanya.

Ngunit maraming industry institutions ang malinaw na nagsabi:

Ang mNAV ay maaaring magdulot ng “false sense of security.”

Binanggit ng Galaxy Digital sa ulat nito noong Hulyo:

Ang nakasulat sa libro na dami ng coin ay hindi nangangahulugang mabebenta ito sa presyong iyon. Lalo na sa Altcoin treasury, mahina ang liquidity at malaki ang slippage, at ang pagbebenta mismo ay isang price disaster.

Itinuro ng Animoca Brands:

Ang mNAV ay lubusang binabalewala ang liability structure ng DAT. Maraming kumpanya ang umaasa sa convertible bonds at PIPE financing, kaya kahit malaki ang treasury sa libro, ang tunay na bahagi para sa shareholders ay patuloy na nadidilute.

Binalaan naman ng Breed VC:

Ang DAT na walang pangunahing negosyo ay patuloy na malulugi, kaya’t unti-unting nauubos ang halaga ng treasury, kahit maganda ang book assets, taon-taon ay nababawasan ang tunay na free assets.

Dagdag ni Bitwise CIO Matt Hougan:

Ang gastos at panganib ng DAT ay “nagko-compound over time,” hindi static.

Para sa ordinaryong investors, ang problema ng mNAV ay maaaring buodin sa apat na pangungusap:

-

Book value ≠ Realizable value

-

Treasury assets ≠ Assets na makukuha ng shareholders

-

Liabilities, dilution at fees ay kumakain sa treasury

-

Ang governance at regulatory events ay maaaring gawing patibong ang discount

Kaya, ang mNAV ay panimulang punto lamang, hindi “value anchor” ng DAT; ang “structural risk” ang tunay na mahalaga.

Sa madaling salita, ang DAT industry ay napipilitang “bumalik sa business logic”—scale, cash flow, governance at transparency ang nagiging bagong competitive barriers.

Paano magse-self-rescue ang DAT?

Sa harap ng pagbagsak ng stock price at regulatory pressure, sinusubukan ng mga DAT companies ang iba’t ibang paraan ng self-rescue.

Ang pinakakaraniwang hakbang ay direktang pagbebenta ng bahagi ng treasury assets upang maibsan ang utang o mapanatili ang operasyon. Halimbawa, ang Japanese Metaplanet ay nagbenta ng bahagi ng Bitcoin holdings matapos bumagsak ang presyo ng stock ngayong taglagas upang mabayaran ang short-term liabilities, at pansamantalang huminto ang pagbagsak ng presyo ng stock. Ngunit ang ganitong paraan ay panandaliang solusyon lamang at nagpapahina sa mismong “treasury story,” kaya mahirap maibalik ang pangmatagalang kumpiyansa.

Sa kabaligtaran, ang ilang mas malalakas na kumpanya ay piniling gayahin ang landas ng Strategy—patuloy na nagdadagdag sa panahon ng market pullback. Ang Strategy (dating MicroStrategy) ay patuloy na bumili ng BTC gamit ang convertible bonds sa dalawang nakaraang bear markets, kaya’t tumaas pa ang “per-share coin holdings” nito, dahilan upang ito ang unang mag-premium trade sa rebound ng 2024–2025. Ang ganitong estratehiya ay ginagamit din ng BitMine at iba pang mas malalaking DAT, ngunit para sa maliliit at katamtamang laki ng kumpanya, nangangailangan ito ng malakas na financing capability at napakataas ng risk ng failure.

Isa pang trend ay mas malapit sa “transformational self-rescue.” Ang ilang mining-based DAT gaya ng Core Scientific, Hut 8, at Iris Energy ay nagsimulang i-outsource ang kanilang computing power o tech capabilities sa AI, nodes, clearing at custody businesses upang mabawasan ang dependency sa iisang coin price. Sila ay nagsisimula nang lumipat mula sa “treasury-driven valuation” patungo sa “cash flow-driven valuation.” Bagaman nasa maagang yugto pa ang transformation, nagbibigay ito ng bagong narrative anchor para sa treasury stocks.

Ang regulatory pressure ay nagbabago rin sa kilos ng DAT. Simula ngayong taon, inatasan ng US SEC ang ilang DAT na detalyadong i-disclose ang treasury pricing method, convertible bond structure, at audit arrangements. Dahil sa regulatory signals, nagsimula nang magpatupad ng mas madalas na treasury proof at real-time audit kasama ang Big Four ang malalaking DAT gaya ng Strategy at BitMine. Bagaman may short-term cost ang transparency, maaaring ito na lang ang tanging paraan upang makuha ang tiwala ng investors sa hinaharap.

Sa kabuuan, ang “self-rescue” ng DAT ay tumatahak sa tatlong magkaibang landas:

-

Ang mga kumpanyang kayang magpatuloy sa pagpopondo ay pinipiling magdagdag ng holdings sa kabila ng market downturn, sinusubukang ipagpatuloy ang “growth treasury” narrative;

-

Ang mga kumpanyang may teknikal o resource advantage ay lumilipat sa operational capability, sinusubukang kumawala sa single coin price dependency;

-

Samantalang ang mga mid- at small-sized DAT na walang cash flow at financing channels ay napipilitang magbenta ng assets para lang mabuhay.

Ang operating logic ng industriya ay lumipat na mula sa “basta bumili ng coin tataas” patungo sa “labanan ng scale, transparency at governance capability.”

Ang mga tunay na makakatawid sa cycle sa hinaharap ay malamang yaong may highly liquid core assets, stable business at acquisition capability, at patuloy na nagpapabuti sa governance at disclosure.

Samantala, mas maraming mid- at small-sized DAT ang tuluyang mawawala sa pagitan ng market volatility at regulatory tightening kapag nawala ang liquidity, financing at narrative.

Ibig sabihin, sa pagtatapos ng era ng matinding pag-akyat, ang DAT industry ay papasok sa isang tunay na “race for survival”—

Sino ang makakaligtas? Kailangan lampas sa treasury lang.

May-akda: Seed.eth

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Hindi nakapagtataka na sa huli ay tumaya si Buffett sa Google

Hawak ng Google ang buong chain sa sarili nito. Hindi ito umaasa sa Nvidia, at may sarili itong mahusay at mababang-gastos na kapangyarihan sa computing.