May-akda: Haseeb >|<

Pagsasalin: Deep Tide TechFlow

Pagtatanggol sa “Exponential Growth”

Noon, madalas kong sabihin sa mga negosyante na ang reaksyon na matatanggap mo pagkatapos ilunsad ang iyong proyekto ay hindi “pagkamuhi,” kundi “kawalang-interes.” Dahil sa normal na kalagayan, walang may pakialam sa bagong blockchain na inilunsad mo.

Ngunit ngayon, kailangan ko nang itigil ang pagsasabi nito. Ngayong linggo, kakalunsad lang ng Monad, at hindi ko pa nakita ang isang bagong blockchain na nagdulot ng ganito karaming “pagkamuhi.” Mahigit 7 taon na akong propesyonal na namumuhunan sa crypto. Bago ang 2023, halos lahat ng bagong chain na nakita kong inilunsad ay tinanggap ng alinman sa kasabikan o kawalang-interes.

Ngunit ngayon, sa sandaling may bagong chain, agad itong napapaligiran ng koro ng “pagkamuhi.” Ang dami ng mga kritiko na nakita ko laban sa Monad, Tempo, MegaETH at iba pa—kahit bago pa man sila mag-mainnet—ay tunay na isang bagong phenomenon.

Patuloy kong sinusubukang suriin: Bakit ngayon ito nangyayari? Ano ang sinasalamin nito tungkol sa sikolohiya ng market?

“Mas Masama ang Gamot Kaysa sa Sakit”

Paunang paalala: Maaaring ito ang pinaka-malabong artikulo tungkol sa blockchain valuation na mababasa mo. Wala akong magagarbong data metrics o mga chart para mapabilib ka. Sa halip, susubukan kong kontrahin ang mainstream na kaisipan sa Crypto Twitter, na sa mga nakaraang taon ay halos palagi kong kinokontra.

Noong 2024, pakiramdam ko ang kinakalaban ko ay isang “financial nihilism.” Ang financial nihilism ay ang paniniwalang walang saysay ang mga asset na ito, na lahat ay “meme culture” lang, at ang lahat ng binubuo natin ay walang tunay na halaga.

Sa kabutihang palad, wala na ang “financial nihilism” na iyon, at sa wakas ay nakaalis na tayo sa ganoong kalagayan.

Ngunit ang kasalukuyang mainstream mindset ay maaaring tawaging “financial cynicism”: Sige, marahil may halaga ang mga bagay na ito, marahil hindi lahat ay “meme culture,” ngunit sobra ang pagkaka-overvalue ng mga ito, at malalaman din ito ng Wall Street balang araw. Hindi ibig sabihin na walang halaga ang lahat ng blockchain, kundi ang tunay na halaga nila ay maaaring ikalima o ikasampu lang ng kasalukuyang trading price (nakita mo ba ang mga P/E ratio na ito?). Kaya, mas mabuti pang magdasal kang hindi mabuko ng Wall Street ang ating pagpapanggap, dahil kapag nabunyag ito, mawawala ang lahat.

Ngayon, maraming bullish na analyst ang sumusubok na labanan ang ganitong damdamin gamit ang optimistic na L1 valuation models, pilit na itinaas ang P/E, gross margin, at discounted cash flow (DCF), para baligtarin ang pessimistic na trend na ito.

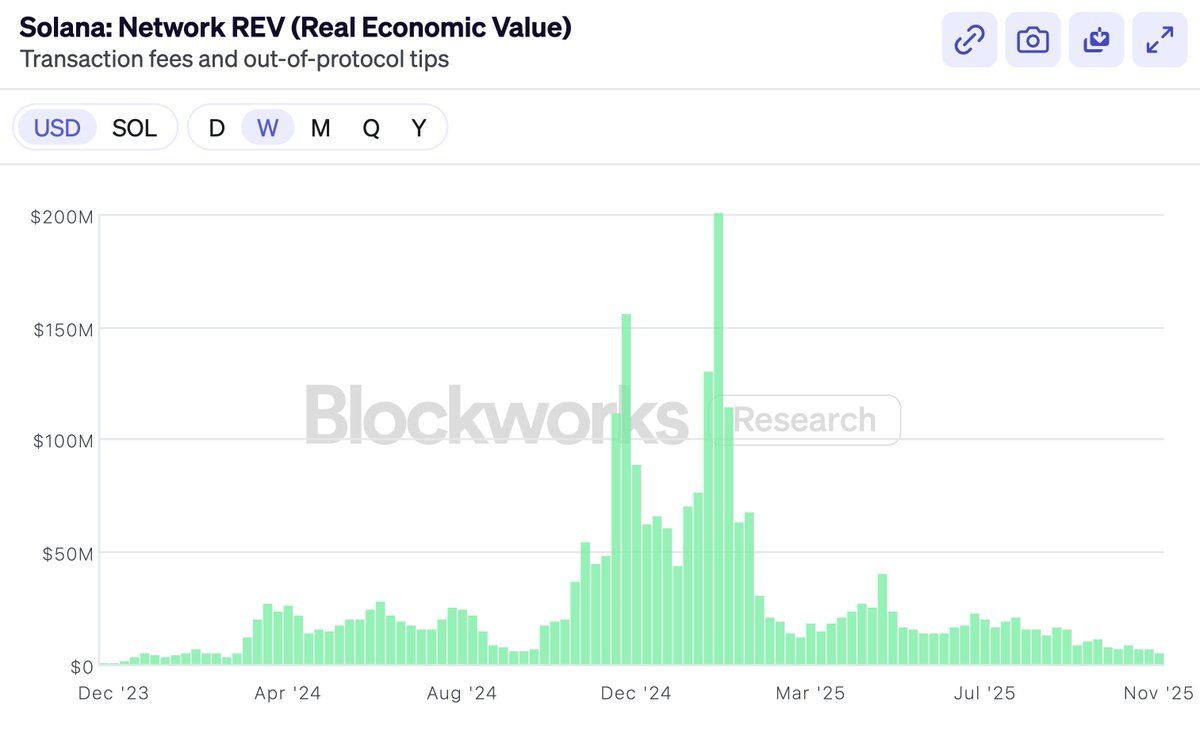

Noong nakaraang taon, ipinagmamalaki ng Solana ang paggamit ng REV (Realized Economic Value) bilang isang metric na sa wakas ay makakapagpatunay ng pagiging makatwiran ng kanilang valuation. Ipinahayag nila nang may yabang: Kami—kami lang—ang hindi na nagpapanggap sa Wall Street!

Ngunit, siyempre, halos kasabay ng pag-adopt ng Solana sa REV, bigla ring bumagsak ang metric na ito (bagamat, nakakatuwang isipin, mas maganda pa rin ang performance ng $SOL kaysa sa REV mismo).

Hindi ibig sabihin na may problema ang REV (Realized Economic Value) mismo. Matalino talagang metric ang REV. Ngunit hindi ito ang punto ng artikulong ito.

Sumunod naman ang paglulunsad ng Hyperliquid. Isang decentralized exchange (DEX) na may tunay na kita, buyback mechanism, at P/E ratio. Kaya’t nagsalita ang market—tingnan mo, sinabi ko na! Sa wakas, may token na tunay na kumikita at may makatwirang P/E ratio. (Huwag pag-usapan ang BNB, hindi natin ito tinatalakay.) Lalamunin ng Hyperliquid ang lahat, dahil malinaw na ang Ethereum at Solana ay hindi talaga kumikita, kaya pwede na nating itigil ang pagpapanggap sa kanilang valuation.

Magagaling ang Hyperliquid, Pump, Sky, at iba pang tokens na nakasentro sa buyback. Ngunit matagal nang may kakayahan ang market na mag-invest sa exchanges. Pwede kang bumili ng Coinbase stock, o BNB, o iba pang katulad. May hawak din kaming $HYPE, at sang-ayon ako na napakagandang produkto nito.

Ngunit hindi ito ang dahilan kung bakit nag-iinvest ang mga tao sa ETH at SOL. Hindi tulad ng exchanges, ang L1 blockchains ay walang mataas na profit margin, at hindi ito ang dahilan kung bakit sila binibili—kung gusto mo ng ganoong profit margin, pwede kang bumili ng Coinbase stock.

Kaya, kung hindi ko kinokondena ang financial metrics ng blockchain, baka isipin mong ang artikulong ito ay para batikusin ang “kasamaan” ng token industrial complex.

Malinaw na, sa nakaraang taon, halos lahat ay natalo sa tokens, kabilang ang VCs. Napakasama ng performance ng Alts ngayong taon. Kaya, ang isa pang mainstream na boses sa Crypto Twitter ay nagsimulang magtalakayan kung sino ang dapat sisihin. Sino ang naging sakim? Ang VCs ba? Ang Wintermute ba? Ang Binance ba? Ang mga liquidity mining farmers ba? O ang mga founders?

Siyempre, ang sagot ay katulad ng dati, hindi nagbabago.

Lahat ay sakim. Lahat—VCs, Wintermute, liquidity mining farmers, Binance, KOLs, lahat sila ay sakim, pati ikaw. Ngunit hindi ito mahalaga. Dahil ang anumang normal na market ay hindi nangangailangan ng mga kalahok na kumilos laban sa kanilang sariling interes. Kung tama ang ating pananaw sa hinaharap ng crypto industry, kahit lahat ay sakim, maaari pa ring magtagumpay ang investment. Ang pagsubok na ipaliwanag ang pagbaba ng market sa pamamagitan ng pagsusuri kung “sino ang mas sakim” ay parang isang walang saysay na “witch hunt.” Masasabi ko nang may katiyakan, walang naging sakim lang simula 2025.

Kaya, hindi rin ito ang gusto kong isulat.

Maraming tao ang umaasang magsusulat ako ng artikulo kung bakit dapat ang $MON ay nagkakahalaga ng X o ang $MEGA ay dapat nagkakahalaga ng Y. Ngunit wala akong interes dito, at hindi ko rin irerekomenda na bumili ka ng anumang partikular na asset. Sa katunayan, kung wala kang tiwala sa mga proyektong ito, marahil ay hindi mo dapat bilhin ang mga ito.

Kaya, mananalo ba ang mga bagong challenger chains? Sino ang nakakaalam? Ngunit kung may posibilidad silang manalo, ang kanilang presyo ay ibabatay sa posibilidad na iyon. Kung ang Ethereum ay may market cap na $300 billions, at ang Solana ay $80 billions, ang isang proyekto na may 1%-5% na tsansang maging susunod na Ethereum o Solana ay mapipresyuhan din batay sa tsansang iyon.

Nagugulat ang Crypto Twitter (CT) dito, ngunit hindi ito naiiba sa biotech. Isang gamot na may mas mababa sa 10% na tsansang gumaling ang Alzheimer’s, kahit na 90% ang tsansang mabigo sa phase 3 clinical trial at tuluyang maging zero, ay bibigyan pa rin ng market ng valuation na ilang bilyong dolyar. Ganyan ang lohika ng matematika—at napatunayan na mahusay ang market sa pag-compute nito. Ang binary outcomes ay pinipresyuhan batay sa probability, hindi sa kasalukuyang earnings performance o moral judgment. Ito ang “shut up and calculate” na valuation logic.

Hindi ko talaga nakikitang interesting topic ito para isulat. “5% chance na manalo? Imposible, dapat 10%!” Para sa anumang partikular na token, ang market—hindi ang artikulo—ang pinakamahusay na paraan para tasahin ang probability na iyon.

Kaya, ang tunay na gusto kong isulat ay: Mukhang hindi na naniniwala ang Crypto Twitter na may halaga ang mismong public chains.

Hindi ko iniisip na ito ay dahil hindi naniniwala ang mga tao na kayang manalo ng bagong chain sa market share. Sa katunayan, kakasaksi lang natin sa Solana na sa wala pang dalawang taon ay bumangon mula sa pagkawasak at namuno sa market share. Hindi ito madali, ngunit malinaw na posible.

Ang mas malaking problema ay nagsisimula nang maniwala ang mga tao na kahit manalo ang isang bagong chain, wala namang premyong mapapanalunan. Kung ang $ETH ay isang “meme” lang, kung hindi ito kailanman makakalikha ng tunay na kita, kahit manalo ka, hindi ito magiging $300 billions ang halaga. Hindi sulit ang kompetisyon dahil peke ang mga valuation na ito, at bago mo pa makuha ang “premyo,” guguho na ang lahat.

Naging lipas na ang pagiging optimistic sa chain valuation. Siyempre, hindi ibig sabihin na walang optimist—malinaw na laging may optimist. Sa huli, bawat seller ay may buyer, at kahit na ang mga “cool kids” ng Crypto Twitter (CT) ay mahilig manlait ng L1, may mga taong handang bumili ng SOL sa $140, at ETH sa $3000.

Gayunpaman, may malawak na pananaw ngayon na lahat ng matatalino ay tumigil na sa pagbili ng smart contract chains. Alam ng matatalino na tapos na ang laro. Kung hindi pa ngayon, malapit na. Ang mga bumibili pa ngayon ay tinuturing na “suckers”—tulad ng Uber driver, Tom Lee, o yung mga KOL na nagsasabing “trillion-dollar market.” Siguro pati US Treasury. Ngunit ang “smart money” ay hindi na papasok.

Pawang kalokohan ito. Hindi ako naniniwala dito, at hindi mo rin dapat paniwalaan.

Kaya, pakiramdam ko kailangan kong magsulat ng isang “manifesto ng matatalino,” para ipaliwanag kung bakit may halaga ang general-purpose public chains. Hindi ito tungkol sa Monad o MegaETH, kundi pagtatanggol para sa ETH at SOL. Dahil kung naniniwala kang may halaga ang ETH at SOL, natural na susunod ang lahat.

Bilang isang VC, hindi karaniwan sa akin na ipagtanggol ang valuation ng ETH at SOL, ngunit kung walang gustong tumayo para gawin ito, ako na ang magsusulat ng artikulong ito.

Maramdaman ang Lakas ng “Exponential Growth”

Ang partner kong si Bo ay personal na nakaranas ng explosive growth ng internet sa China, noong siya ay isang VC. Sa mga taon, paulit-ulit kong narinig ang analogy na “ang crypto ay parang internet,” hanggang sa naging manhid na ako. Ngunit tuwing naririnig ko ang mga kwento niya, lagi akong naaalala kung gaano kalaki ang kabayaran ng pagkakamali sa mga malalaking trend na ito.

Madalas niyang ikwento ang isang pangyayari noong early 2000s, nang ang lahat ng early-stage VC na nag-invest sa e-commerce (noon ay maliit pa ang circle na iyon) ay nagkakape. Pinagtatalunan nila: Gaano kalaki ang magiging market ng e-commerce?

Magpo-focus lang ba ito sa electronics (baka techies lang ang bibili online)? Gagamitin ba ito ng mga babae (baka masyado silang mahilig sa tactile experience)? Paano ang pagkain (baka hindi talaga kayang i-manage ang fresh produce)? Mahalaga ang mga tanong na ito para sa early-stage VCs, dahil dito nakasalalay kung anong proyekto ang papasukan at anong presyo ang babayaran.

Siyempre, ang naging sagot ay, lahat sila ay nagkamali. Sa huli, lahat ay binebenta ng e-commerce, at ang target user ay buong mundo. Ngunit noong panahong iyon, walang tunay na naniniwala dito. Kahit may naniniwala, parang katawa-tawa kung sasabihin mo ito.

Kailangan mo lang maghintay ng sapat na tagal, at ang “exponential growth” ang magsasabi ng totoo. Kahit sa mga naniniwala sa e-commerce, kakaunti ang tunay na naniwalang lalaki ito nang ganito kalaki. At ang mga kakaunting iyon, halos lahat ay naging bilyonaryo dahil hindi sila nagbenta. Ang ibang VC—gaya ng sinabi ni Bo, dahil isa siya sa kanila—ay nagbenta nang masyadong maaga.

Sa crypto, ang paniniwala sa “exponential growth” ay tila naging lipas na.

Ngunit naniniwala pa rin ako sa exponential growth ng crypto. Dahil naranasan ko ito mismo.

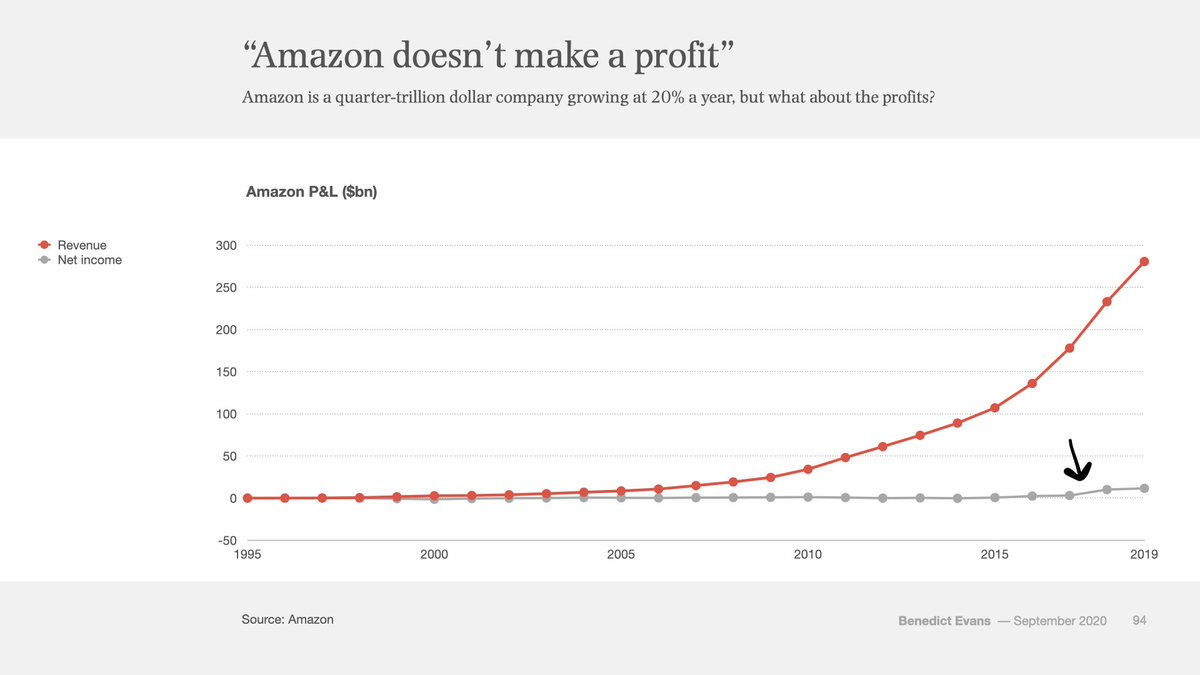

Ito ang profit and loss statement (P&L) ng Amazon mula 1995 hanggang 2019, kabuuang 24 na taon. Pula ang kita, kulay-abo ang profit. Nakikita mo ba ang maliit na pagtaas sa dulo? Doon unang nagsimulang tumaas ang kulay-abo na linya—ang unang totoong kita ng Amazon, 22 taon matapos itong itatag.

Pagkatapos ng 22 taon, doon pa lang unang lumampas sa zero ang net profit line ng Amazon. Bago iyon, taon-taon, may mga columnists, critics, at short sellers na nagsasabing ang Amazon ay isang Ponzi scheme na hindi kailanman kikita.

Kakaselebra lang ng ika-10 taon ng Ethereum. At ito ang performance ng stock ng Amazon sa unang 10 taon:

Sampung taon ng volatility. Sa panahong iyon, napapaligiran ang Amazon ng mga nagdududa at hindi nagtitiwala. Ang e-commerce ba ay isang charity na pinopondohan ng VC? Nagbebenta lang ba sila ng murang, mababang kalidad na produkto sa mga bargain hunters—anong saysay nito? Paano ito kikita tulad ng Walmart o GE?

Kung noon ay pinag-uusapan mo ang P/E ratio ng Amazon, mali ang direksyon mo. Ang P/E ratio ay para sa linear growth, ngunit hindi linear trend ang e-commerce. Kaya, lahat ng nag-argue gamit ang P/E ratio sa loob ng 22 taon ay nagkamali. Kahit anong presyo ang binayaran mo, kahit kailan ka bumili, hindi sapat ang bullishness mo.

Dahil ganyan ang katangian ng exponential growth. Kapag tunay na exponential technology ang pinag-uusapan, gaano man kalaki ang tingin mo, mas lalaki pa ito.

Iyan ang mas naiintindihan ng Silicon Valley kaysa sa Wall Street. Lumaki ang Silicon Valley sa exponential growth, habang nasanay ang Wall Street sa linear growth. At nitong mga nakaraang taon, unti-unting lumipat ang sentro ng crypto industry mula Silicon Valley papuntang Wall Street. Halata ang pagbabagong ito.

Siyempre, ang growth ng crypto ay hindi kasing smooth ng e-commerce. Mas volatile ito, at parang may mga episodic bursts. Ito ay dahil ang crypto ay malapit sa pera, apektado ng macro factors, at mas matindi ang regulatory tug-of-war kaysa sa e-commerce. Direktang tinatamaan ng crypto ang core ng estado—ang pera—kaya mas malaki ang epekto nito sa gobyerno at mas nakakabahala.

Ngunit hindi nababawasan ang exponential growth trend dahil dito. Maaaring magaspang ang argument na ito, ngunit kung tunay na exponential ang crypto, tama ang argument na ito.

Palawakin ang perspektibo.

Nagnanais ng kalayaan ang financial assets. Nais nila ng openness, ng interoperability. Ginagawang file format ng crypto ang financial assets, kaya ang pagpapadala ng isang dolyar o isang stock ay kasing dali ng pagpapadala ng PDF. Ginagawang posible ng crypto na makipag-usap ang lahat sa lahat, 24/7, global, interconnected, at open.

Mananalo ang modelong ito. Laging nananalo ang openness.

Kung may isang bagay na itinuro sa akin ng internet, ito iyon. Lalaban ang mga incumbent, tututol ang gobyerno, ngunit sa huli, magpapatalo sila sa ubiquity, creativity, at efficiency ng teknolohiya. Iyan ang ginawa ng internet sa ibang industriya. At sa parehong paraan, sasakupin ng blockchain ang buong mundo ng finance at pera.

Oo—basta’t sapat ang tagal ng panahon—lahat ng bagay.

May kasabihan: “Sobra ang tinataya ng mga tao sa kung ano ang mangyayari sa loob ng dalawang taon, ngunit minamaliit nila ang maaaring mangyari sa loob ng sampung taon.”

Kung naniniwala ka sa exponential growth, kung palalawakin mo ang perspektibo, lahat ay mukhang mura pa rin. At ang mas dapat magpakumbaba sa iyo ay, araw-araw, ang mga holders ay nauungusan ang mga sellers at doubters. Mas mahaba ang time horizon ng big capital kaysa sa gusto mong paniwalaan ng mga short-term traders sa Crypto Twitter (CT). Natutunan ng big capital mula sa kasaysayan na huwag basta-basta sumuko sa pagtaya sa malalaking teknolohiya. Alam mo ba? Ang kwento na unang nag-udyok sa iyo na bumili ng $ETH o $SOL? Naniniwala rin ang big capital sa kwentong iyon, at hindi sila tumigil maniwala.