Matapos muling bumalik ang Bitcoin sa $90,000, susunod ba ang Pasko o isang trahedya sa Pasko?

Ngayong Thanksgiving, nagpapasalamat ako na bumalik ang presyo ng Bitcoin sa $90,000.

Hindi alintana kung ikaw ay Tsino o dayuhan, walang makakatakas sa tradisyunal na pagnanais na "magdiwang ng pista kasama ang pamilya." Ang ika-apat na Huwebes ng Nobyembre bawat taon ay ang mahalagang tradisyonal na pista sa Amerika na Thanksgiving.

At ngayong taon, ang pinaka-gustong ipagpasalamat ng mga tao sa crypto ay ang pagbabalik ng Bitcoin sa $90,000.

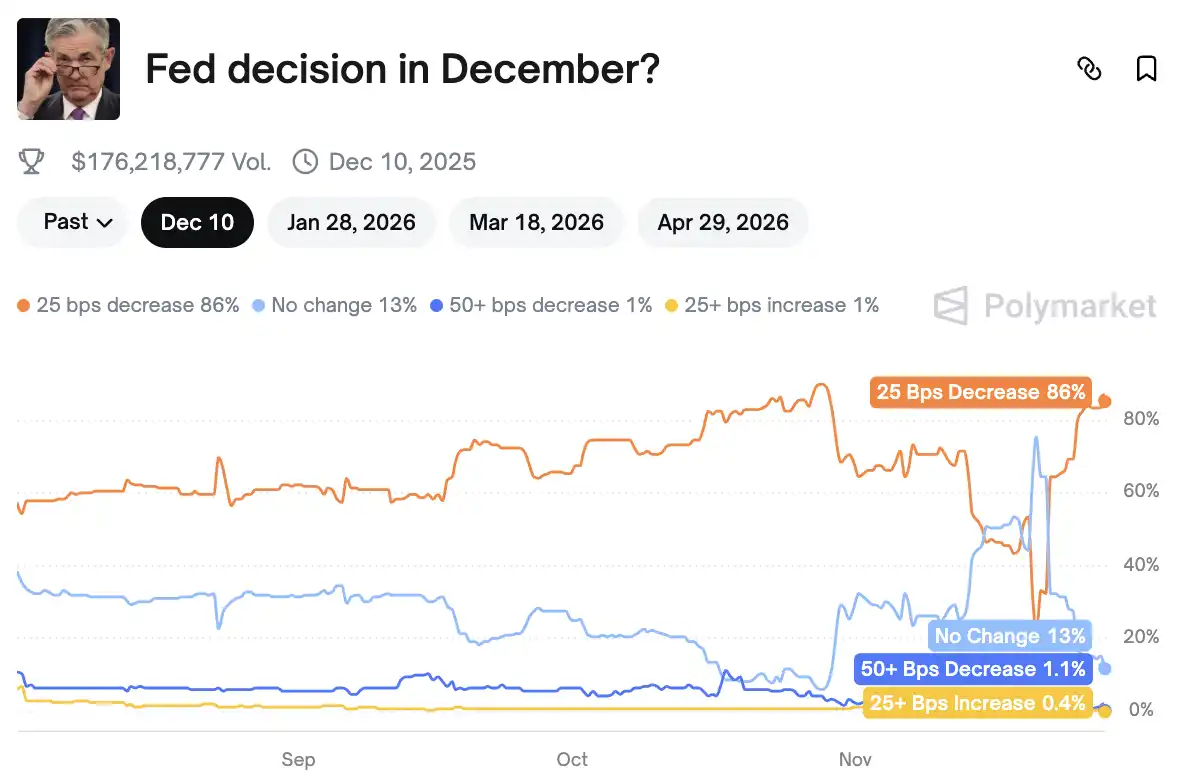

Maliban sa epekto ng "holiday market," isang ulat na naging mahalagang batayan ng desisyon dahil sa government shutdown, ang "Beige Book," ay tumulong ring baguhin ang direksyon ng huling monetary policy ngayong taon. Ang posibilidad ng rate cut ng Federal Reserve sa Disyembre ay tumaas mula 20% isang linggo ang nakalipas hanggang 86%.

Kapag nagbago ang tono ng Federal Reserve, kapag sabay-sabay na nagsimula ang mga pangunahing ekonomiya ng mundo sa "printing mode," at kapag lalong lumalaki ang mga bitak sa tradisyonal na sistema ng pananalapi, ang crypto assets ay nakatayo sa harap ng pinakamahalagang seasonal window nito. Kapag bumukas ang floodgates ng global liquidity, paano nito maaapektuhan ang direksyon ng crypto industry? Mas mahalaga, ang paparating na susunod na holiday ba ay magiging Christmas o magiging "Christmas disaster"?

86% na posibilidad ng rate cut sa Disyembre

Ayon sa datos ng Polymarket, ang posibilidad na magbaba ng 25 basis points ang Federal Reserve sa Disyembre FOMC meeting ay tumaas mula sa halos 20% isang linggo ang nakalipas hanggang 86%. Ito ang isa sa mga pangunahing dahilan ng kamakailang pagtaas ng Bitcoin, at ang pagbabago ng posibilidad ay dahil sa isang economic report na tinatawag na "Beige Book."

Mahalagang ulat na nagpasya ng rate cut

Noong Miyerkules, opisyal na inilabas ang "Beige Book" na inihanda ng Dallas Fed, na naglalaman ng pinakabagong kalagayan mula sa 12 rehiyon sa buong Amerika. Karaniwan, ito ay isang routine na materyal, ngunit dahil sa government shutdown na nagdulot ng pagkaantala sa maraming mahahalagang economic data, ang ulat na ito ay naging bihirang komprehensibong source ng impormasyon na maaasahan ng FOMC bago magdesisyon.

Sa madaling salita, ito ay isa sa iilang window na tunay na nagpapakita ng kalagayan ng grassroots economy sa harap ng kakulangan ng data.

Ang pangkalahatang hatol ng ulat ay direkta: Halos walang pagbabago sa economic activity, patuloy na humihina ang demand para sa labor, tumataas ang cost pressure ng mga negosyo, at nagiging mas maingat ang consumer spending. Sa ilalim ng tila maayos na ibabaw ng ekonomiya ng Amerika, nagsisimula nang lumitaw ang ilang structural loosening.

Ang pinaka-binibigyang pansin na bahagi ng ulat ay ang paglalarawan ng pagbabago sa job market. Sa nakaraang anim na linggo, walang masyadong positibong senyales sa labor market ng Amerika. Humigit-kumulang kalahati ng mga regional Fed ang nagsabi na bumababa ang hiring intention ng mga lokal na negosyo, at may tendensiyang "huwag mag-hire kung hindi kailangan." Ang hiring difficulty ay bumaba sa maraming industriya, na malinaw na kaiba sa matinding labor shortage ng nakaraang dalawang taon. Halimbawa, sa Atlanta district na sumasaklaw sa ilang estado sa timog-silangan ng Amerika, maraming negosyo ang nagbabawas ng empleyado o nagre-replace lang ng minimum na bilang ng mga umalis; sa Cleveland district na sumasaklaw sa Ohio, Pennsylvania, atbp., ilang retailers ang kusang nagbawas ng staff dahil sa pagbaba ng sales. Ibig sabihin, ang pagluwag ng job market ay hindi na isolated case, kundi unti-unting kumakalat sa mas malawak na industriya at rehiyon.

Kasabay nito, bagama't inilalarawan ang inflation pressure bilang "moderate," mas kumplikado ang tunay na sitwasyon ng mga negosyo kaysa sa ipinapakitang numero. Ang ilang manufacturing at retail companies ay patuloy na nakakaranas ng pagtaas ng input costs, at isa sa mga dahilan ay tariffs—halimbawa, isang brewery sa Minneapolis district ang nag-ulat na ang pagtaas ng presyo ng aluminum cans ay malinaw na nagtaas ng production costs. Ngunit mas mahirap ang problema sa healthcare costs, na halos nabanggit ng lahat ng distrito. Ang pagbibigay ng health insurance sa mga empleyado ay nagiging mas mahal, at ang cost na ito ay hindi tulad ng tariffs na cyclical, kundi isang long-term trend na mahirap baligtarin. Dahil dito, napipilitan ang mga negosyo na pumili sa pagitan ng "pagtaas ng presyo" at "pagliit ng kita." Ang ilan ay ipinapasa ang cost sa consumers, kaya lalo pang tumataas ang presyo; ang iba naman ay pinipiling tiisin ito, kaya lumiit ang profit margin. Alinman sa dalawa, makikita ito sa CPI at corporate earnings sa mga susunod na buwan.

Kung ikukumpara sa pressure ng mga negosyo, hindi rin dapat balewalain ang pagbabago sa panig ng consumers. Ang mga high-income group ay patuloy na sumusuporta sa magandang performance ng high-end retail, ngunit ang mas malawak na American households ay naghihigpit ng gastos. Maraming rehiyon ang nag-ulat na lalong hindi matanggap ng consumers ang pagtaas ng presyo, lalo na ang mga middle at low-income families na mas pinipiling ipagpaliban o talikuran ang non-essential spending kapag gipit ang budget. Ang feedback mula sa car dealers ay tipikal: Habang natapos na ang federal tax subsidies, bumagal agad ang sales ng electric vehicles, na nagpapakitang mas naging maingat ang consumers sa malalaking gastos, kahit pa sa mga industriyang dati ay mabilis ang paglago.

Sa lahat ng economic disturbances, ang epekto ng government shutdown ay malinaw na pinalaki sa ulat na ito. Ang haba ng shutdown ay record-breaking, na direktang nakaapekto sa kita ng federal employees, at ang kanilang pagbawas ng gastos ay nagdulot ng pagbaba ng local consumption—halimbawa, bumaba ang car sales sa Philadelphia district. Ngunit ang mas nakakagulat ay ang epekto ng shutdown sa mas malawak na economic activity. Sa ilang airport sa Midwest, bumaba ang bilang ng pasahero kaya nagkaroon ng kaguluhan, at naapektuhan pati ang commercial activity. Ang ilang negosyo ay nakaranas ng pagkaantala sa orders. Ipinapakita ng chain reaction na ito na ang epekto ng government shutdown sa ekonomiya ay mas malalim kaysa sa simpleng "pansamantalang pagtigil ng government function."

Sa mas malawak na teknikal na antas, tahimik na binabago ng artificial intelligence ang economic structure. Ang mga respondent sa "Beige Book" ay nagpapakita ng isang subtle na "dual-track phenomenon": Sa isang banda, pinapalakas ng AI ang investment growth—halimbawa, isang manufacturer sa Boston district ang nakakuha ng mas maraming orders dahil sa demand para sa AI infrastructure; sa kabilang banda, nagsisimula nang bawasan ng ilang negosyo ang entry-level positions dahil ang basic work ay unti-unting napapalitan ng AI tools. Pati ang education sector ay may ganitong concern—ayon sa mga unibersidad sa Boston, maraming estudyante ang nag-aalala na maaapektuhan ng AI ang tradisyunal na trabaho, kaya mas pinipili nilang lumipat sa mas "risk-resistant" na kurso gaya ng data science. Ibig sabihin, ang pagbabago ng AI sa economic structure ay umabot na mula sa industriya hanggang sa supply ng talento.

Kapansin-pansin, ang mga pagbabagong ipinapakita ng "Beige Book" ay tumutugma rin sa pinakabagong data. Ang senyales ng job market weakness ay sabay-sabay na lumitaw sa maraming distrito, at sa presyo, ang producer price index (PPI) ay tumaas lamang ng 2.7% year-on-year, pinakamababa mula Hulyo, at ang core prices ay patuloy na humihina, walang senyales ng muling pagbilis. Ang employment at inflation, na direktang may kaugnayan sa monetary policy, ay nag-udyok sa market na muling suriin ang susunod na hakbang ng Federal Reserve.

Ang "pagod" ng ekonomiya ay kumalat na sa mga regional Fed

Makikita ang national trend sa macro data, ngunit ang mga ulat ng regional Fed ay parang inilalapit ang camera sa mga negosyo at pamilya, na nagpapakitang ang paglamig ng ekonomiya ng Amerika ay hindi pare-pareho, kundi nagpapakita ng "distributed fatigue."

Sa Northeast, karaniwang nag-ulat ang mga negosyo sa Boston district ng bahagyang paglawak ng economic activity, at ang home sales ay muling nagkaroon ng momentum matapos ang matagal na stagnation. Ngunit nanatiling flat ang consumer spending, bahagyang bumaba ang employment, at naging moderate ang wage growth. Ang pagtaas ng food costs ay nagtulak sa grocery prices pataas, ngunit nananatiling kontrolado ang overall price pressure, at nananatiling cautiously optimistic ang outlook.

Mas malamig naman ang sitwasyon sa New York. Dito, bahagyang bumaba ang economic activity, maraming malalaking employer ang nagsimulang magbawas ng empleyado, at bahagyang lumiit ang employment. Bagama't bumagal ang pagtaas ng presyo, mataas pa rin ito; bahagyang bumawi ang manufacturing, ngunit patuloy na mahina ang consumer spending, at tanging high-end retail lang ang nananatiling matatag. Mababa ang expectations ng mga negosyo para sa hinaharap, at marami ang naniniwalang hindi agad gaganda ang ekonomiya.

Sa mas timog, inilalarawan ng Philadelphia Fed ang realidad na "nagsimula na ang kahinaan bago pa ang shutdown." Karamihan sa mga industriya ay nakakaranas ng bahagyang pagbaba, sabay na bumababa ang employment, at ang price pressure ay pumipiga sa buhay ng middle at low-income families, habang ang mga kamakailang pagbabago sa government policy ay nagpaparamdam sa maraming SME na naipit na sila.

Sa mas timog pa, bahagyang mas matatag ang Richmond district. Nanatiling moderate ang economic growth, nag-aatubili pa rin ang mga consumer sa malalaking pagbili, ngunit patuloy ang mabagal na paglago ng daily consumption. Bahagyang lumiit ang manufacturing activity, at halos walang pagbabago sa ibang industriya. Walang malinaw na pagbabago sa employment, mas pinipili ng employers na panatilihin ang kasalukuyang team size, at moderate ang pagtaas ng wages at prices.

Ang southern region na sakop ng Atlanta Fed ay parang "nananatili sa lugar": Halos walang pagbabago sa economic activity, stable ang employment, at moderate ang pagtaas ng prices at wages. Bumagal ang retail growth, bahagyang bumaba ang tourism activity, patuloy na pressured ang real estate, ngunit may ilang senyales ng stabilization sa commercial real estate. Bahagyang tumaas ang energy demand, at nananatiling mabagal ang manufacturing at transportation.

Sa central St. Louis district, "walang malinaw na pagbabago" sa economic activity at employment, ngunit dahil sa government shutdown, patuloy na humihina ang demand. Moderate ang pagtaas ng presyo, ngunit nag-aalala ang mga negosyo na mas lalaki pa ito sa susunod na anim na buwan. Sa ilalim ng double pressure ng economic slowdown at rising costs, bahagyang naging pessimistic ang local business confidence.

Pinagsama-sama, makikita ang outline ng ekonomiya ng Amerika: Walang full-scale recession, walang malinaw na recovery, kundi iba't ibang antas ng pagod na kalat-kalat. Ang set ng "iba't ibang temperatura" na local samples na ito ang nagtutulak sa Federal Reserve na harapin ang mas realistic na tanong sa susunod na meeting—ang cost ng high interest rates ay unti-unting lumalaganap sa bawat sulok.

Nagbabago ang tono ng mga opisyal ng Federal Reserve

Kung malinaw na ipinakita ng "Beige Book" ang "mukha" ng tunay na ekonomiya, ang mga pahayag ng mga opisyal ng Federal Reserve nitong nakaraang dalawang linggo ay lalong nagbubunyag ng tahimik na pagbabago ng policy stance. Ang bahagyang pagbabago ng tono, na maaaring mukhang simpleng adjustment ng wording sa labas, ay madalas na nangangahulugan ng pagbabago ng internal risk assessment sa yugtong ito.

Ilang heavyweight officials ay sabay-sabay na nagsimulang bigyang-diin ang isang katotohanan: Ang ekonomiya ng Amerika ay lumalamig, bumababa ang presyo nang mas mabilis kaysa inaasahan, at ang paghina ng labor market ay "dapat bantayan." Kung ikukumpara sa halos iisang tono ng "kailangang panatilihin ang mahigpit na policy environment" nitong nakaraang taon, mas malambot na ngayon ang tono. Lalo na sa employment, naging mas maingat ang pahayag, at madalas nang gamitin ang mga salitang "stable," "slowing," at "moving towards a more balanced direction," sa halip na "still overheated."

Bihira ang ganitong paglalarawan sa huling bahagi ng hawkish cycle, mas parang "nakikita na namin ang ilang paunang senyales, maaaring sapat na ang kasalukuyang policy" na mahinahong pahayag.

Ilang opisyal ay nagsimulang tahasang banggitin na ang sobrang paghigpit ng policy ay magdadala ng hindi kailangang economic risk. Ang mismong paglitaw ng pahayag na ito ay isang signal: Kapag nagsimula silang mag-ingat sa side effect ng "over-tightening," ibig sabihin ay hindi na one-way ang policy direction, kundi pumasok na sa stage ng fine-tuning at balancing.

Hindi ito nakalampas sa mata ng market. Ang mga rate traders ang unang nag-react, at ang pricing sa futures market ay nagkaroon ng malinaw na paggalaw sa loob ng ilang araw. Ang dating inaasahang "pinakamaaga ay sa kalagitnaan ng susunod na taon" na rate cut expectation ay unti-unting na-advance sa spring. Ang "rate cut bago mag-midyear," na walang gustong pag-usapan ilang linggo ang nakalipas, ay lumitaw na sa benchmark forecast ng maraming investment bank. Simple lang ang logic ng market:

Kung magpapatuloy ang job market weakness, bumaba pa ang inflation, at manatiling malapit sa zero ang economic growth, ang pagpapanatili ng sobrang taas na interest rate ay lalo lang magpapalala ng problema. Sa huli, kailangang pumili ng Federal Reserve sa pagitan ng "panatilihin ang tightening" at "pigilan ang hard landing ng ekonomiya," at sa kasalukuyang senyales, bahagya nang tumagilid ang timbangan.

Kaya, nang inilalarawan ng "Beige Book" na bumababa na sa "medyo malamig" ang temperatura ng ekonomiya, ang pagbabago ng tono ng Federal Reserve at ang repricing ng market ay nagsimulang magpatibay sa isa't isa. Iisang narrative logic ang nabubuo: Hindi biglang bumagsak ang ekonomiya ng Amerika, ngunit unti-unti nang nauubos ang momentum nito; hindi pa tuluyang nawala ang inflation, ngunit papunta na ito sa "kontroladong" direksyon; hindi pa malinaw na nagbago ang policy, ngunit hindi na ito kasing higpit ng nakaraang taon.

Bagong cycle ng global liquidity

Ang anxiety sa likod ng 11.5 trillion yen na bagong utang ng Japan

Habang lumuluwag ang expectations sa loob ng Amerika, tahimik ding nagtutulak ng "global reflation" ang mga pangunahing ekonomiya sa ibang bansa, gaya ng Japan.

Mas malaki ang lakas ng stimulus plan ng Japan kaysa inaasahan ng iba. Noong Nobyembre 26, iniulat ng ilang media na ayon sa mga insider, ang gobyerno ni Prime Minister Sanae Takaichi ay maglalabas ng hindi bababa sa 11.5 trillion yen na bagong bonds (tinatayang $7.35 billion) para sa pinakabagong economic stimulus package. Ang laki nito ay halos doble ng stimulus budget noong panahon ni Shigeru Ishiba noong nakaraang taon. Ibig sabihin, ang direksyon ng fiscal policy ng Japan ay mula "maingat" ay naging "kailangang suportahan ang ekonomiya."

Kahit inaasahan ng mga awtoridad na aabot sa record-high na 80.7 trillion yen ang tax revenue ngayong fiscal year, hindi pa rin panatag ang market. Mas nag-aalala ang investors sa long-term fiscal sustainability ng Japan. Ito rin ang dahilan kung bakit patuloy na ibinibenta ang yen, tumataas ang yield ng Japanese government bonds sa pinakamataas sa loob ng dalawampung taon, at nananatiling mataas ang USD/JPY exchange rate.

Kasabay nito, inaasahang magdadala ang stimulus package ng 24 trillion yen na aktwal na GDP boost, at ang kabuuang epekto sa ekonomiya ay halos $26.5 billion.

Sa loob ng Japan, sinusubukan ding gamitin ang subsidies para pigilan ang short-term inflation, gaya ng 7,000 yen na utility subsidy bawat household na ipapamahagi sa loob ng tatlong buwan upang patatagin ang consumer confidence. Ngunit mas malalim ang epekto sa capital flow—ang patuloy na paghina ng yen ay nagtutulak sa mas maraming Asian funds na maghanap ng bagong investment direction, at ang crypto assets ay nasa unahan ng risk curve na handa nilang subukan.

Ang crypto analyst na si Ash Crypto ay pinag-uusapan na ang "money printing" ng Japan at ang policy shift ng Federal Reserve, at naniniwala siyang itutulak nito ang risk appetite cycle hanggang 2026. Samantala, si Dr. Jack Kruse, isang matagal nang tagasuporta ng Bitcoin, ay mas direkta ang interpretasyon: Ang mataas na yield ng Japanese bonds ay senyales ng pressure sa fiat system, at ang Bitcoin ay isa sa iilang asset na patuloy na nagpapatunay ng sarili sa ganitong cycle.

Ang debt crisis ng UK ay parang bumalik sa 2008

Tingnan naman natin ang UK na kamakailan ay nagdulot ng malaking ingay.

Kung ang Japan ay nagpapaluwag ng liquidity, at ang China ay nagpapatatag ng liquidity, ang fiscal operation ng UK ngayon ay parang nagdadagdag pa ng bigat sa isang barkong may tagas. Ang pinakabagong budget ay halos nagdulot ng collective frown sa London financial circle.

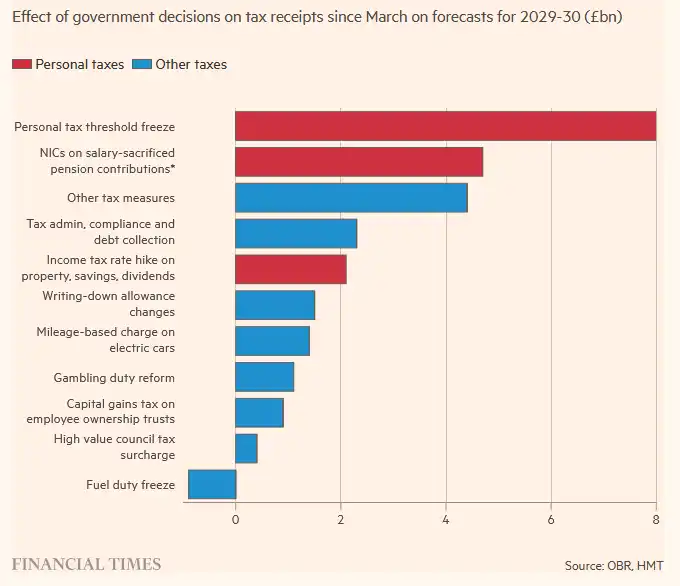

Ang Institute for Fiscal Studies, na kinikilalang isa sa pinaka-authoritative na analysis institution, ay tahasang nagsabi: "Spend now, pay later." Ibig sabihin, agad na ilalabas ang gastos, ngunit ang tax increase ay ipapatupad lang makalipas ang ilang taon—isang klasikong "ipasa ang problema sa susunod na gobyerno" na fiscal structure.

Ang pinaka-kapansin-pansin sa budget ay ang pagpapalawig ng panahon ng frozen personal income tax threshold. Ang tila simpleng technical operation na ito ay magdadala ng £12.7 billion sa Treasury sa fiscal year 2030-31. Ayon sa forecast ng Office for Budget Responsibility, sa dulo ng budget cycle, isang-kapat ng mga manggagawa sa UK ay mapupunta sa mas mataas na 40% tax bracket. Ibig sabihin, kahit pa pinapalakpakan ng Labour MPs ang pagtaas ng landlord at dividend tax, ang tunay na patuloy na apektado ay ang karaniwang wage earners.

Maliban dito, sunod-sunod ang mga tax increase: Ang tax relief sa pension salary sacrifice scheme ay lilimitahan, na inaasahang magdadala ng halos £5 billion pagsapit ng 2029-30; mula 2028, ang mga property na nagkakahalaga ng mahigit £2 million ay papatawan ng annual "mansion tax"; mula 2026, tataas ng dalawang percentage points ang dividend tax, at ang basic at higher rates ay aakyat sa 10.75% at 35.75%. Lahat ng ito, na tila "taxing the rich," ay sa huli ay mararamdaman ng buong lipunan sa mas tagong paraan.

Ang kapalit ng tax increase ay ang agarang paglawak ng welfare spending. Ayon sa OBR, pagsapit ng 2029-30, ang annual welfare spending ay tataas ng £16 billion kumpara sa dating forecast, kabilang ang dagdag na gastos mula sa pagtanggal ng "two-child benefit cap." Lalong lumilinaw ang fiscal pressure: short-term political gain, long-term fiscal black hole.

Mas matindi ang backlash sa budget na ito kaysa dati, dahil—ang fiscal gap ng UK ay hindi lang "lumaki ng kaunti," kundi halos umabot na sa crisis level. Sa nakaraang pitong buwan, umutang na ang gobyerno ng UK ng £117 billion, halos katumbas ng halaga ng rescue sa buong banking system noong 2008 financial crisis. Sa madaling salita, ang debt black hole na nililikha ng UK ngayon ay walang crisis, pero crisis-level na ang laki.

Pati ang karaniwang moderate na Financial Times ay bihirang gumamit ng salitang "brutal," na binigyang-diin na hindi pa rin nauunawaan ng gobyerno ang pinaka-basic na problema: Sa panahon ng matagal na economic stagnation, ang paulit-ulit na pagtaas ng tax rate para punan ang gap ay tiyak na mabibigo.

Naging sobrang pessimistic ng market sa UK: "Wala nang pera" ang UK, at tila walang feasible growth route ang ruling party, kundi mas mataas na tax, mas mahina ang productivity, at mas mataas na unemployment. Kapag patuloy na lumaki ang fiscal gap, malamang na "factually monetized" ang utang—at sa huli, ang pressure ay babagsak sa pound, na magiging "escape valve" ng market.

Ito rin ang dahilan kung bakit dumarami ang analysis na mula sa traditional finance ay umaabot na sa crypto circle, at may ilan na diretsong nagbigay ng summary conclusion: Kapag nagsimulang mag-depreciate ang currency, at ang wage earners at asset-less group ay unti-unting itinutulak sa bangin, ang tanging asset na hindi basta-basta madidilute ay ang hard assets. Kabilang na ang Bitcoin.

Pasko o "Pasko ng Sakuna"?

Tuwing katapusan ng taon, palaging tinatanong ng market: Ang taon ba na ito ay "Pasko," o "Pasko ng Sakuna"?

Malapit nang matapos ang Thanksgiving, at ang "seasonal benefit" nito sa US stocks ay napag-usapan na ng market sa loob ng ilang dekada.

Ang kaibahan ngayong taon: Ang correlation ng crypto market at US stocks ay halos 0.8, at halos sabay ang galaw ng dalawang market. Lalong lumalakas ang on-chain accumulation signals, at ang mababang liquidity tuwing holiday ay kadalasang nagpapalaki ng anumang pagtaas bilang isang "vacuum rebound."

Paulit-ulit ding binibigyang-diin ng crypto community ang isang bagay: Ang holiday ay ang pinakamadaling window para sa short-term trend market. Ang mababang trading volume ay nangangahulugan na kahit kaunting buying ay kayang itulak ang presyo palabas ng dense trading zone, lalo na ngayong malamig ang sentiment at mas stable ang chips.

Ramdam na tahimik na nabubuo ang consensus ng market: Kung mag-umpisa ng maliit na rebound ang US stocks pagkatapos ng Black Friday, ang crypto ang magiging pinaka-matinding mag-react; at ang Ethereum ay itinuturing ng maraming institusyon bilang "katumbas ng high-beta small cap stock."

At higit pa rito, kapag inilipat ang focus mula Thanksgiving patungong Pasko, ang core ng diskusyon ay hindi na "aakyat ba ang market," kundi "magpapatuloy ba ang seasonal rebound na ito hanggang sa susunod na taon."

Ang tinatawag na "Christmas rally" ay unang iminungkahi noong 1972 ng Stock Trader's Almanac founder na si Yale Hirsch, at unti-unting naging isa sa maraming seasonal effects ng US stocks, na tumutukoy sa huling limang trading days ng Disyembre at unang dalawang trading days ng susunod na taon, kung kailan karaniwang tumataas ang US stocks.

Sa nakaraang 73 taon, 58 beses na tumaas ang S&P index sa paligid ng Pasko, na may win rate na halos 80%.

Mas mahalaga, kung mangyari ang Christmas rally, maaaring ito ay senyales ng magandang performance ng stock market sa susunod na taon. Ayon sa analysis ni Yale Hirsch, kung positibo ang Christmas rally, ang unang limang trading days ng bagong taon, at ang January barometer, malaki ang posibilidad na maganda rin ang takbo ng US stocks sa bagong taon.

Sa madaling salita, ang mga huling araw ng taon ay ang pinaka-mahalagang micro window ng buong taon.

Para sa Bitcoin, ang ika-apat na quarter ay natural na pinaka-madaling panahon para magsimula ng trend ayon sa kasaysayan nito. Mula sa early miner cycle hanggang sa institutional allocation rhythm, naging natural na "right-side market season" ang Q4. At ngayong taon, may dagdag na bagong variable: US rate cut expectations, pagbuti ng Asian liquidity, mas malinaw na regulation, at pagbabalik ng institutional holdings.

Kaya naging mas realistic ang tanong: Kung pumasok ang US stocks sa Christmas rally, mas malakas ba ang takbo ng Bitcoin? Kung hindi gumalaw ang US stocks, gagalaw ba ang Bitcoin mag-isa?

Lahat ng ito ang magpapasya kung ang mga crypto industry practitioners ay magkakaroon ng isang masayang Pasko o isang "Pasko ng Sakuna."

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Ang Daily: Nagbabala ang Upbit tungkol sa kahinaan ng private key, ibabalik ng MegaETH ang pondo mula sa pre-deposit campaign, humiling si Do Kwon ng 5-taong limitasyon sa pagkakakulong, at iba pa

Mabilisang Balita: Natuklasan at naayos ng Upbit ang isang internal na depekto sa wallet sa pamamagitan ng emergency audit matapos ang $30 million na pagnanakaw ngayong linggo. Ayon sa kanila, ang kahinaan ay maaaring magbigay-daan sa mga umaatake na makuha ang mga private key mula sa onchain na datos. Ang MegaETH, isang paparating na Ethereum Layer 2 scaling solution, ay nagsabing ibabalik nila ang lahat ng kapital na nakalap sa kanilang pre-deposit bridge campaign matapos ang mga aberya, pabago-bagong deposit cap, at maling na-configure na multisig na nagdulot ng hindi inaasahang maagang pagbubukas muli.

Ang pinakamalaking asset manager sa Europe na Amundi ay nag-tokenize ng money market fund sa Ethereum

Mabilisang Balita: Inilunsad ng Amundi ang kanilang unang tokenized share class ng isang money-market fund sa Ethereum bilang bahagi ng bagong hybrid na modelo ng distribusyon. Ang inisyatiba ay inilunsad sa pakikipagtulungan sa CACEIS, na nagbibigay ng blockchain-based na imprastraktura para sa transfer agent at isang 24/7 digital order platform.

Nagbabala ang IMF na Maaaring Palalimin ng Tokenized Markets ang Biglaang Pagbagsak ng Merkado

Crypto Roundup ng Down Under: Pinipilit ng Pamahalaan ng Australia ang mga Platform na Magkaroon ng Lisensya!