Pag-aayos & Pagsasalin: Deep Tide TechFlow

Panauhin: Matthew Sigel, Portfolio Manager ng VanEck Onchain Economy ETF ($NODE)

Host: Anthony Pompliano

Pinagmulan ng Podcast: Anthony Pompliano

Orihinal na Pamagat: Is It Time To Buy Bitcoin Now?

Petsa ng Paglabas: Nobyembre 25, 2025

Buod ng mga Pangunahing Punto

Si Matthew Sigel ay Portfolio Manager ng VanEck Onchain Economy ETF ($NODE), na itinuturing na isa sa mga pinaka-forward-thinking na institusyonal na produkto sa crypto ecosystem. Sa panayam na ito, tinalakay namin kung paano sinusuri ng mga institusyon ang Bitcoin, mula sa estruktura ng merkado, damdamin ng mga mamumuhunan, hanggang sa mga kamakailang salik ng paggalaw ng presyo. Ipinakilala ni Matthew ang tatlong pangunahing indicator na ginagamit niya upang hatulan ang hinaharap na galaw ng Bitcoin, ibinahagi ang kanyang mga estratehiya sa pagbili sa panahon ng volatility, at ang kanyang mga focus sa mga stock ng kumpanyang may kaugnayan sa crypto. Bukod dito, tinalakay din sa episode na ito ang mas malawak na digital asset ecosystem, kabilang ang mga smart contract platform, stablecoin, at ang mga larangang may pinakamatagal na potensyal ayon sa kanya.

Narito rin ang isang TL;DR na podcast note na infographic upang mabilis mong maunawaan ang buod.

Mga Highlight ng Mahahalagang Opinyon

-

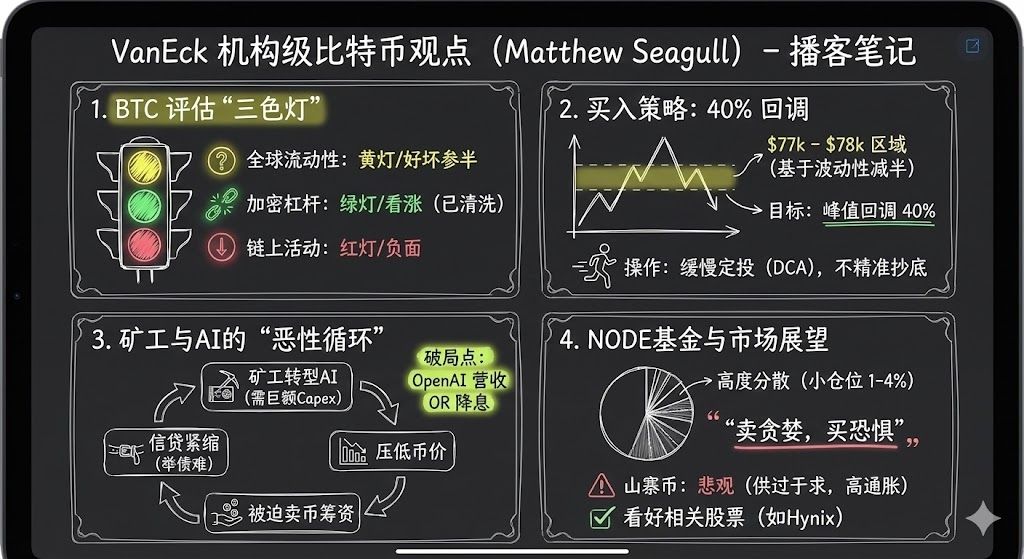

Ang mga Bitcoin mining company ay nagta-transform na patungong AI companies.

-

Ang volatility ay isa sa pinakamalaking hamon sa crypto sector.

-

Karaniwang sinusuri ni Matthew Sigel ang market performance ng Bitcoin mula sa tatlong pananaw. Una ay ang global liquidity, kung saan ang Bitcoin at US Dollar Index (DXY) ay patuloy na may negatibong correlation; pangalawa ay ang leverage level sa crypto ecosystem, na kasalukuyang bumababa at ang funding rates ay malaki ang ibinagsak; pangatlo ay ang on-chain activity, na sa ngayon ay mahina at hindi optimistiko ang estado.

-

Ang suporta malapit sa $78,000 at $70,000 ay isang magandang pagkakataon para pumasok.

-

Kadalasan ay pinipili kong mag-invest gamit ang dollar-cost averaging, halimbawa ay mag-invest ng fixed amount sa isang price level, o mag-invest tuwing ikalawang araw.

-

Ang aking investment style ay maliit na posisyon, mataas na diversification, at paggamit ng "buy low, sell high" na estratehiya. Sa ngayon, epektibo ang estratehiyang ito.

-

Kapag nagpasya nang bumili, hindi kailangang i-invest lahat agad, kundi dahan-dahang mag-build up ng posisyon upang mas mahinahon na harapin ang volatility ng market.

-

Sobrang saturated na ang market, mataas pa rin ang inflation rate ng mga altcoin. Bukod sa speculation, wala pa silang tunay na product-market fit.

-

Napakahusay ng Solana sa pagbuo ng cross-industry ecosystem.

-

Ang deregulatory policy ni Trump ay nagdulot ng negatibong epekto sa mga altcoin, dahil ang decentralization na katangian ay humina sa bagong regulatory environment.

Paano Tinitingnan ng mga Institusyon ang Bitcoin Ngayon

Anthony Pompliano: Ngayon ay inimbitahan natin si Matthew Sigel, Portfolio Manager ng Van Eck Onchain Economy ETF ($NODE).

Sa tingin ko magandang magsimula tayo sa isang mahalagang tanong: Paano tinitingnan ng mga institusyon ang Bitcoin ngayon? Napaka-komplikado ng market signals, may positibo at negatibong data, hindi maganda ang price performance, at mababa ang investor sentiment. Paano karaniwang tinitingnan ng Van Eck at iba pang institusyon ang Bitcoin at ang asset allocation nito?

Matthew Sigel:

Mula sa pananaw ng interes ng mga mamumuhunan, nananatiling mataas ang atensyon ng mga institusyon sa Bitcoin. Patuloy kaming tumatanggap ng maraming request para sa educational content, portfolio construction advice, at small-scale allocation. Gayunpaman, kasalukuyang nakaranas ang Bitcoin ng mahigit 30% na pullback, at bumaba rin ang trading volume ng ilan naming listed products. Ipinapakita nito na bagama't mataas ang research interest, may pag-aatubili sa aktwal na trading.

Anthony Pompliano: Kaya kung susuriin natin ang mga data point na ito, paano mo mahihiwalay ang positibo at negatibong data?

Matthew Sigel:

Karaniwan naming sinusuri ang market performance ng Bitcoin mula sa tatlong pananaw.

Una ay ang global liquidity. Patuloy na may negatibong correlation ang Bitcoin sa US Dollar Index (DXY), kaya't napakahalaga ng global risk appetite, leverage at deleveraging sa Bitcoin, lalo na mula nang magsimula ang COVID pandemic. Ang macro trend na ito ay mas malaki ang epekto sa Bitcoin kaysa dati. Sa kasamaang palad, ang mga Bitcoin miner ay nasa sentro ng prosesong ito. Kamakailan, dahil sa paghigpit ng credit conditions at ang mga malalaking kumpanya (tulad ng Oracle) ay nangutang nang malaki para sa AI development, napilitan ang mga Bitcoin miner na i-adjust ang operasyon para makasabay sa market opportunities. Nangangailangan ito ng malaking capital expenditure, na kadalasang umaasa sa debt financing, equity financing, o pagbebenta ng Bitcoin. Hanggang Oktubre, aktibo pa ring nagbebenta ng Bitcoin ang mga miner para suportahan ang expansion. Nagdudulot ito ng vicious cycle: ang paghigpit ng credit conditions ay hindi lang nagpapahirap sa financing ng mga miner, kundi nagpapababa pa ng presyo ng Bitcoin. Kaya mula sa global liquidity perspective, halo-halo ang ebidensya—may suporta sa capital, pero mas hindi tiyak ang market outlook.

Pangalawang pananaw ay ang leverage level sa crypto ecosystem.Sa tingin ko ito ay positibong signal. Noong kalagitnaan ng Oktubre, nagkaroon ng market liquidation na nagdulot ng pagbaba ng leverage level at malaking bagsak ng funding rates. Sa nakaraang 12 oras, umabot sa halos $1.7 billions ang market liquidation. Ipinapakita nito na malaki ang ibinaba ng leverage sentiment sa crypto market, na itinuturing kong bullish signal.

Pangatlong pananaw ay ang on-chain activity.Karaniwan naming tinitingnan ang transaction fees, bilang ng active addresses, at transaction frequency. Batay sa data, mahina ang on-chain activity ngayon at hindi optimistiko ang estado.

Paano Real-time na Suriin ang mga Indicator at ang Key Bitcoin Price Levels

Anthony Pompliano: Paano mo sinusuri ang Bitcoin market? Napag-usapan na natin na "yellow light" ang global liquidity, "green light" ang leverage sa crypto ecosystem, at "red light" ang on-chain activity. Maliwanag na mixed signals ito. Paano mo tinitimbang ang mga salik na ito? Sa tatlong ito, alin ang mas pinagtutuunan mo ng pansin? Kapag sabay-sabay lumalabas ang mga signal na ito, paano mo ina-adjust ang iyong strategy?

Matthew Sigel:

Sa tingin ko, malaki ang nakasalalay dito sa personal investment style. Tulad ng nabanggit ko, bumaba ang trading volume, na nagpapakita ng pag-aatubili ng mga mamumuhunan. Sa ETF na pinamamahalaan ko, mga dalawa o tatlong linggo na ang nakalipas, nagbenta ako ng 15% ng Bitcoin mining positions. Ito ay dahil napansin naming humina ang optimism sa market at humigpit ang credit environment. Malaki ang kontribusyon ng mga Bitcoin miner sa aming returns, kaya't makatuwiran ang mag-de-risk sa pagtatapos ng taon. Sa ngayon, hindi pa namin nire-redeploy ang pondo, pero tinitingnan ko ang ilang key Bitcoin price levels.

Isa sa mga key level ay $78,000, na katumbas ng 40% na pagbaba mula sa peak.Noong nakaraang cycle, naranasan ng Bitcoin ang 80% na pagbaba. Mula noon, bumaba na ng halos kalahati ang volatility ng Bitcoin. Kung kalahati na lang ang volatility, posibleng kalahati na rin ang price adjustment, kaya't 40% na pagbaba ay isang reasonable risk-reward opportunity. Bukod dito, ang $78,000 ay maaaring mag-breakout sa $69,000 support na nabuo pagkatapos ng eleksyon. Naranasan natin ang volatility malapit sa $70,000 noong election day, at na-test muli ito nitong Abril. Kaya't may malakas na technical support dito.

Kung bababa pa, isa pang level na dapat bantayan ay $55,000, na siyang 200-week moving average. Kung may extreme scenario, tulad ng 80% na pagbaba, maaaring bumalik ang Bitcoin sa $27,000, na siyang presyo noong nag-apply ang BlackRock para sa Bitcoin ETF. Mabubura nito ang lahat ng ETF gains, pero mababa ang posibilidad nito. Sa kabuuan, ang 40% na pagbaba at ang support malapit sa $70,000 ay magandang entry opportunity.

Anthony Pompliano: Naiintindihan ko ang iyong punto. Bilang personal investor, mas flexible tayong magdesisyon sa price level, tulad ng $77,000 o $80,000, na maaaring walang malaking kaibahan sa personal na antas, pero ang mga institusyon ay may mas maraming constraint sa pag-deploy ng capital, tulad ng risk management, rebalancing, at iba pa, at mayroon din silang mga data tools at karanasan na wala sa personal investors.

Paano mo tinitingnan ang pagkakaiba ng pag-invest sa pagitan ng $77,500 at $80,000? Dapat bang maging decisive kapag malapit na sa target, imbes na maghintay ng mas mababang presyo? Sa kasalukuyang volatile na market sentiment, paano mo eksaktong isinasagawa ang investment strategy? Halimbawa, kapag puno ng extreme greed o fear ang market, mababa ang volatility ng stock market pero VIX index ay nasa 28. Sa ganitong sitwasyon, decisive ka bang pumapasok, o nananatiling disiplinado at gumagamit ng price targets at limit orders?

Matthew Sigel:

Ang personal kong style ay mas paunti-unti. Kadalasan ay pinipili kong mag-dollar-cost average, halimbawa ay mag-invest ng fixed amount sa isang price level, o mag-invest tuwing ikalawang araw.Bilang professional investor, may trading team kami na tumutulong maghanap ng liquidity at mag-execute ng trades. Isa ito sa mga advantage ng institutional investing, na nagbibigay-daan sa mas disiplinadong investment approach.

Gayunpaman, sa tingin ko walang absolute na tama o mali. Ang mahalaga ay gumawa ng matalinong desisyon batay sa sariling logic at pangangailangan ng kliyente. Para sa akin, ang dahan-dahang pagbuo ng posisyon ay mas akma sa aking style.

Bakit Mahusay ang Performance ng Crypto-related Stocks ng $NODE

Anthony Pompliano: Pag-usapan natin ang mga publicly listed stocks na may kaugnayan sa Bitcoin at crypto industry. Napakahusay ng performance ng inyong ETF na $NODE mula nang ito ay inilunsad, at alam kong ang growth nito ay nasa 28% hanggang 32%, na mas mataas pa kaysa sa Bitcoin.

Karaniwan, iniisip ng marami na ang Bitcoin o ang mismong crypto asset ang dapat manguna sa performance, pero nitong nakaraang taon ay may ibang nangyari. Paki-explain ang public stock strategy ng $NODE, at paano ninyo ina-allocate ang assets sa mga kumpanyang ito.

Matthew Sigel:

Tama iyon. Mula sa pananaw ng mga mamumuhunan, maging institusyonal o retail investor, marami ang mas gustong mag-invest sa crypto industry sa pamamagitan ng stocks.Dahil mas standardized ang financial disclosure ng stocks, at madaling i-integrate sa brokerage accounts nila. Napansin ko na mula nang eleksyon, isang malaking pagbabago sa crypto industry ay ang willingness ng investment banks na mag-underwrite ng crypto-related assets. Kaya't nakita natin ang maraming IPO, SPAC, at secondary offerings nitong nakaraang taon. Sa Van Eck, masuwerte kaming na-adjust ang strategy pagkatapos ng eleksyon at nag-focus sa crypto-related stocks. Sa resulta, tama ang strategy na ito. Mula nang ilunsad ang $NODE, bumaba ng 16% ang presyo ng Bitcoin, pero tumaas nang malaki ang mga kaugnay na stocks. Na-identify namin ang malalim na epekto ng AI sa Bitcoin miners at nakabuo ng relatively low-volatility portfolio.

Siyempre, nakaranas din ng pullback ang portfolio namin, pero kumpara sa ibang competitors, na-manage naming mabuti ang downside risk sa pamamagitan ng mahigpit na control sa position size. Sa early-stage na industry na ito, maraming small at high-leverage companies ang may execution at operational risk. Sa tingin ko, hindi kailangang mag-take ng sobrang risk, tulad ng maglagay ng 10% sa isang posisyon. Mas gusto kong i-concentrate ang risk sa 1% hanggang 4% at gamitin ang volatility ng market para maghanap ng advantage.

Bukod dito, malawak ang definition namin ng crypto-related stocks, hindi lang yung mga kumpanyang pangunahing negosyo ay crypto, kundi pati yung mga gumagamit ng tokenization o nagbebenta sa Bitcoin value chain.Hindi lang sila nakakatipid ng gastos, kundi nakakalikha rin ng kita mula sa related business, na may malaking epekto sa P/E ratio. Kaya't ang investment style ko ay maliit na posisyon, mataas na diversification, at paggamit ng "buy low, sell high" na estratehiya. Sa ngayon, epektibo ang estratehiyang ito.

Anthony Pompliano: Ang mga kumpanyang nabanggit mo ay hindi naman kailangang ang karamihan ng negosyo ay crypto-related. Maaari ka bang magbigay ng halimbawa ng kumpanyang nagbebenta ng produkto o gumagamit ng teknolohiya sa crypto industry, pero hindi itinuturing na traditional crypto company?

Matthew Sigel:

Isang halimbawa ay ang Hynex, isang Korean memory manufacturer na pangunahing nagbebenta sa semiconductor industry. Kumpetisyon nila ang Micron at SanDisk, at bahagi sila ng oligopoly market. Kapag maganda ang benta ng Bitcoin mining machines, ang DRAM business ng Hynex ay nasa single-digit hanggang mid-single-digit na bahagi ng Bitcoin mining. Sa margin, may epekto ito sa business nila, pero hindi ito ang pangunahing driver. Ngunit kapag isinama ang epekto ng AI sa supply chain, nagkakaroon ng malaking pagbabago sa supply-demand dynamics. Ang Hynex ay may P/E ratio na mga 5x, kaya't napaka-attractive ng valuation. Ang allocation namin sa Hynex ay mga 1%, at bukod sa digital asset exposure, nakikinabang din sila sa iba pang structural growth opportunities. Magandang halimbawa ito.

Ano ang Makakapagpabago sa Mabagal na Kalagayan ng Bitcoin Miners?

Anthony Pompliano: Ang mga Bitcoin miner ay nakaranas ng malaking pullback nitong mga nakaraang taon, lalo na pagkatapos maabot ng Bitcoin ang peak price. Ano sa tingin mo ang mga salik na makakapagpabago sa mabagal na kalagayan ng mga miner?

Kamakailan ay napag-usapan namin ang isang interesting na punto mula kay Howard Marks sa isang 2018 Wharton interview. Binanggit niya ang metaphor ng "catching a falling knife" sa investing—hindi siya nagta-try mag-bottom pick, kundi dahan-dahang bumibili habang papalapit sa bottom, at kahit bumaba pa ang presyo, patuloy siyang nag-aaccumulate, at magdadagdag pa kapag nag-recover ang market. Sa tingin mo, paano magbabago ang trend ng Bitcoin miners?

Matthew Sigel:

Sang-ayon ako sa pananaw ni Howard Marks, at ito rin ang investment strategy na nabanggit ko kanina. Kapag nagpasya nang bumili, hindi kailangang i-invest lahat agad, kundi dahan-dahang mag-build up ng posisyon upang mas mahinahon na harapin ang volatility ng market.

Mula sa aking analysis, may dalawang pangunahing salik na makakatulong sa mga miner na makaalis sa slump. Una ay ang revenue performance ng AI sector. Sa ngayon, malaki ang debate kung makakabuo ba ng actual returns ang AI investment. Sa tingin ko, mas malaki ang epekto ng AI sa cost optimization kaysa sa direct revenue growth. Sa pamamagitan ng cost-cutting, mas mapapalaki ng mga kumpanya ang EPS, na positibong signal para sa market. Halimbawa, kamakailan ay nagkaroon ng partnership ang OpenAI at Target para i-integrate ang AI sa retail at checkout process. Ang deal na ito ay maaaring umabot sa nine figures, at habang limitado pa ang disclosure, kapag dumami pa ang ganitong deals, posibleng lumakas ang kumpiyansa ng market sa AI.

Pangalawa ay ang monetary policy ng Federal Reserve. Kung mag-cut ng rates ang Fed, malaki ang giginhawa ng market liquidity, na napakahalaga para sa Bitcoin miners. Sa ngayon, hati pa rin ang market kung magka-cut ba ang Fed sa Disyembre, pero kapag gumanda ang liquidity, gagaan ang financing pressure ng mga miner.

Sa kabuuan, ang dalawang salik na ito—AI revenue performance at monetary policy ng Fed—ang posibleng maging susi para makabangon ang Bitcoin miners.

Anthony Pompliano: Pagdating sa mga publicly listed companies na may kaugnayan sa crypto, mahalaga ang Bitcoin miners. Bukod pa rito, may mga stablecoin providers tulad ng Circle, Gemini, at Coinbase, pati na rin mga infrastructure companies at iba pang related themes. Paano mo tinitingnan ang mga kumpanyang ito?

Matthew Sigel:

Ang Circle ay isang tipikal na halimbawa—noon ay overvalued dahil sa market enthusiasm, pero ngayon ay nasa valuation trough. Gayunpaman, lumalaki ang market share nila, kaya posibleng dagdagan namin ang allocation sa mga kumpanyang tulad nito. Balik sa Bitcoin miners, natutunan namin kamakailan na napakahalaga ng cost of capital. Sa nakaraang tatlong buwan, halos lahat ng mining companies ay nag-raise ng capital para sa AI infrastructure. Capital-intensive ang prosesong ito, at nagsisimula nang magkaiba-iba ang cost of capital sa industriya. Halimbawa, in-announce ng Cipher ang partnership nila sa Fluid Stack (na sinusuportahan ng Google) para magtayo ng infrastructure gamit ang debt financing. Samantala, ang Bitdeer ay kailangang umasa sa convertible debt, at Clean Spark ay gumamit din ng dilutive financing. Ang pagkakaibang ito sa access sa capital ay magpapalakas ng "winner-takes-all" effect sa industriya, kaya't mas mainam na pumili ng mga mining company na may capital advantage.

Anthony Pompliano: Mukhang nagiging mahalaga ang economies of scale. Dati, dahil maliit pa ang industriya, hindi ito isyu. Pero habang lumalaki ang industriya, sa private market, liquid crypto assets, at mga early-stage public companies, nagiging mas mahalaga ang scale. Halimbawa, lumaki na nang husto ang Coinbase, at may ilang mining companies na rin na lumampas sa scale barrier. Sa traditional industries, napakahalaga ng economies of scale. Ngayon, ganoon na rin sa crypto—kailangan mong lumaki, kung hindi ay maiiwan ka.

Matthew Sigel:

Sang-ayon ako. Noong una, ang pangunahing strategy sa Bitcoin mining ay maghanap ng pinakamurang kuryente at gamitin ang regional advantage para kumita. Pero dahil limitado ang suporta ng Wall Street, mahirap mag-scale up noon. Ngayon, nagbabago na ito, lalo na sa intersection ng AI at mining. Ang mga kumpanyang tulad ng Tera Wolf at Cipher ay nakakapag-scale gamit ang debt financing, kahit na mababa ang rating ng financing, pero mahalaga ito para sa minority shareholders.

Gayunpaman, nananatiling malakas ang regional characteristics ng Bitcoin mining. Halimbawa, ang Cipher ay nasa Texas, Tera Wulf sa New York, at Bitfarms ay naka-focus sa PJM region (ang PJM region ay tumutukoy sa PJM Interconnection, ang pinakamalaking regional transmission organization sa US, na namamahala sa kuryente sa 13 estado at Washington DC). Sa ngayon, hindi pa matindi ang direct competition, pero may mga palatandaan na nagsisimula na silang mag-expand sa ibang regions. Halimbawa, plano ng Tera Wulf na pumasok sa Texas para maglingkod sa mas maraming kliyente. Habang lumalago ang industriya, unti-unting lilitaw ang advantage ng economies of scale, pero tulad ng utilities sector, mananatiling mahalaga ang regional factors.

Pagsusuri sa Balance Sheet ng mga Kumpanyang May Hawak na Bitcoin

Anthony Pompliano: Malaki ang ipinakitang scale effect ng MicroStrategy sa paglalagay ng Bitcoin sa balance sheet. Ngayon, maraming kumpanya ang nagsisimulang maglagay ng Bitcoin o ibang crypto assets sa kanilang balance sheet, ilan ay tradisyonal na public companies, ang iba ay sa pamamagitan ng reverse merger o SPAC. Paano mo tinitingnan ang digital asset market sa kabuuan, at paano maaaring mag-accumulate ng value ang mga asset na ito sa hinaharap?

Matthew Sigel:

Medyo maingat ang pananaw namin sa larangang ito.Sa tingin namin, maraming small-cap digital asset companies ang mahihirapang mag-sustain ng mataas na valuation sa long term. Hindi ibig sabihin na walang ganitong kumpanya, pero walang dahilan para maniwalang napakaraming small companies ang makakapanatili ng premium. Noong maaga pa ang career ko, nag-research ako sa Asian markets, at maraming NAV-type companies noon na karaniwang nagte-trade sa 50% discount, lalo na kung walang malinaw na path sa control change o hindi makuha ng minority shareholders ang asset. Kaya't iniiwasan namin ang ganitong companies, kahit may mga exception. Habang bumababa ang valuation, may ilang small companies na nagbebenta ng Bitcoin at bumibili ng sariling shares, at may activist investors na pumapasok na maaaring magdala ng opportunity.

Pinagmamasdan ko kung magiging successful ang Strive deal. Kung successful, mas attractive ang risk-reward ng Strive dahil malinaw ang preferred share structure nila, kaya madaling i-assess ng fixed income investors ang risk at reward. Halimbawa, ang preferred share repurchase price ng Strive ay $110, issue price ay $75, at face value ay $100. Bukod dito, gamit ang interest rate management, pinapanatili nila ang target price sa $95 hanggang $105. Dahil dito, mas madaling sukatin ng investors ang upside at downside risk.

Sa kabilang banda, mas komplikado ang preferred share structure ng MicroStrategy. Kahit malapit sila sa convertible bond arbitrageurs at nakakapag-trade ng premium sa buong cycle, malaki pa rin ang uncertainty para sa creditors dahil may redemption option ang kumpanya. Pinapahirap nito ang risk assessment para sa creditors, kaya hindi ito ganoon ka-friendly sa fixed income investors.

Katulad din ito ng nangyayari sa Meta Planet. Kamakailan ay nag-announce sila ng bagong preferred share structure na mas katulad ng Strive, pero maaaring hindi ito positibo para sa kanila. Dahil mas malaki ang kapangyarihan ng bondholders, sila ang unang makakakuha ng cash flow, at nababawasan ang potential return ng equity. Para sa bond investors, mas sustainable ito, pero para sa shareholders, maaaring maging negative, lalo na sa mga kumpanyang umaasa sa equity returns—nagiging burden ang ganitong design.

Anthony Pompliano: May mga duda rin sa kakayahan ng mga kumpanyang ito na magbayad ng preferred share debt. Halimbawa, sinabi ni Saylor na kahit 2% lang ang annual growth ng Bitcoin, kaya pa rin nilang mag-operate nang matagal. Kung walang growth, pwede silang magbenta ng shares para pondohan ang operasyon ng hanggang 70 taon. Ano ang tingin mo sa kakayahan nilang magbayad ng utang?

Matthew Sigel:

Nakadepende ito sa specific structure ng balance sheet ng kumpanya. Halimbawa, ang MicroStrategy ay umaasa sa pagtaas ng presyo ng Bitcoin at unrealized gains para sa repayment. Pwede silang mangutang gamit ang unrealized gains para magpatuloy sa operasyon. Ang ibang small companies ay mas direktang nagbebenta ng Bitcoin para magbayad ng utang. Posibleng magpalakas ito ng kumpiyansa ng investors, pero may tanong: kung sabay-sabay magbenta ng Bitcoin ang mga kumpanyang ito sa bear market, ano ang epekto sa market? Posibleng lumala ang downward pressure sa presyo ng Bitcoin, lalo na kung mababa ang market sentiment.

Anthony Pompliano: Kung sabay-sabay magbenta ng Bitcoin ang mga kumpanyang ito, ano ang mangyayari sa market? Posible bang magkaroon ng forced selling? Halimbawa, mapipilitang magbenta si Michael Saylor?

Matthew Sigel:

Posibleng lumala ang downside risk ng Bitcoin, lalo na kung mababa ang market sentiment. Sa kaso ni Saylor, kahit bumaba ng 50% ang presyo ng Bitcoin mula sa peak, hindi niya kailangang magbenta ng asset. Pwede siyang makipag-negosasyon sa creditors para mag-refinance. Pero para sa ibang small companies, mas komplikado ang sitwasyon. Kung mag-trade ang shares ng mga kumpanyang ito sa 50% discount sa NAV, maaaring pumasok ang activist investors, maghanap ng board seat, at gamitin ang legal means para baguhin ang governance o i-liquidate ang kumpanya at ibalik ang asset sa shareholders. Karaniwan, matagal ang prosesong ito—maaaring abutin ng isa o dalawang taon.

Anthony Pompliano: Para sa mga kumpanyang may hawak na Bitcoin pero hindi naman Bitcoin company, tulad ng Tesla o Block, sa tingin mo ba magpapatuloy ang trend na ito? O magka-kakaroon ng differentiation sa market?

Matthew Sigel:

Magandang tanong ito. Sa pamamahala ng Node ETF, napansin namin ang ganitong sitwasyon. Halimbawa, ang Tesla at Allied Resources (ARLP) ay may hawak na Bitcoin, pero hindi naman binibigyan ng market ng premium valuation ang maliit nilang Bitcoin holdings. Pero maaaring magbago ito depende sa market. Kamakailan, kinonsidera ng MSCI na tanggalin ang MicroStrategy sa ilang index, kaya't maaaring mag-adjust ng strategy ang maraming kumpanya at panatilihing mas mababa sa 49% ng total assets ang Bitcoin holdings para hindi matanggal sa index. Sa ganitong paraan, makikinabang sila sa pagtaas ng Bitcoin habang nananatili sa index. Laging nagbabago ang market, at sa tingin ko, kapag nagbago ang rules, maaaring bigyan ng mas mataas na valuation ng market ang mga kumpanyang may maliit na Bitcoin holdings.

Paningin ni Matthew sa Altcoins at Bitcoin Dominance

Anthony Pompliano: Marami kayong oras na ginugol sa pag-aaral ng crypto assets at mga publicly listed companies na may kaugnayan dito. Ano ang pananaw mo ngayon sa ibang crypto assets bukod sa Bitcoin?

Matthew Sigel:

Sa totoo lang, hindi kami kasing-agresibo ng ibang ETF competitors sa pag-launch ng single-token solutions. Nagsumite na kami ng BNB ETF at Avalanche (AVAX) ETF application. Sa totoo lang, sobra nang saturated ang market, mataas pa rin ang inflation rate ng mga altcoin. Bukod sa speculation, wala pa silang tunay na product-market fit.

Kaya't hindi kami masyadong bullish sa sector na ito. Malaki na ang ibinagsak ng market. Kahapon, dumalo ako sa MultiCoin Summit at nakita kong napakahusay ng Solana sa pagbuo ng cross-industry ecosystem. Maraming industriya ang gumagamit ng blockchain architecture nito. Pero kumpara sa ilang company chains (tulad ng Tempo o Circle), kulang sa sales team support ang decentralized blockchains. Ang mga company chain ay gumagamit ng sales team para akitin ang merchants at stock incentives para sa mga empleyado, samantalang ang decentralized blockchains ay umaasa lang sa community at monetization potential. Hindi ganoon kadirekta ang conversion mechanism, kaya't hindi nila kayang i-push ang merchant adoption tulad ng Visa, Mastercard, Square, o Solana.

Anthony Pompliano: Paano naman ang performance kumpara sa Bitcoin? Historically, sa bull market ay outperformed ng altcoins ang Bitcoin. Pero ngayon, mukhang Bitcoin ang nangunguna, na ikinagulat ng marami. Bakit kaya?

Matthew Sigel:

Kung fiat-denominated ang pagtingin, talagang mas maganda ang performance ng Bitcoin kaysa sa ibang assets. Sa tingin ko, ang deregulatory policy ni Trump ay nagdulot ng negatibong epekto sa mga altcoin, dahil ang decentralization na katangian ay humina sa bagong regulatory environment.Sa dating regulatory environment, may malinaw na advantage ang Ethereum bilang decentralized alternative. Pero ngayon, nawala na ang advantage na iyon, at naging mas pantay-pantay ang competition. Kaya't nagsimulang umangat ang mga company chain. Hindi sila lubos na decentralized, wala silang malinaw na decentralization roadmap, pero kaya nilang gamitin ang tokens para sa mga dating illegal na activity. Dahil dito, nabawasan ang differentiation ng tunay na decentralized projects tulad ng Ethereum at Solana.

Sa Loob ng $NODE: Structure, Allocation, at Strategy

Anthony Pompliano: Maaari mo bang ipakilala nang maikli ang NODE at ang investment strategy ninyo?

Matthew Sigel:

Ang NODE ay isang actively managed ETF na maaaring mag-hold ng hanggang 25% ng assets sa crypto, sa pamamagitan ng ETF investment. Sa kasalukuyan, may 11% kami sa Bitcoin ETF, at tig-1% sa Ethereum at Solana.

Ang natitirang bahagi ay stocks na may kaugnayan sa sector na ito. Ang target namin ay anumang kumpanyang nagpapakita ng strategy para kumita o makatipid gamit ang Bitcoin, blockchain, o digital assets. Naniniwala akong ang mga Bitcoin mining company ay nagta-transform na patungong AI companies. Sila ang pinakamalaking exposure ng fund, mga isang-katlo ng portfolio. Ang natitira ay naka-allocate sa fintech, e-commerce, energy infrastructure, at iba pa. Ang diversification na ito ay para ma-smoothen ang volatility ng portfolio.

Kung mag-i-invest lang kami sa pure crypto companies tulad ng MicroStrategy at Coinbase, napakataas ng volatility ng mga high-leverage companies na ito, umaabot ng 10%. Ayon sa feedback ng institutional investors, ang volatility ay isa sa pinakamalaking hamon sa crypto sector. Kaya't ang strategy namin ay i-diversify para bumaba ang overall volatility, habang pinapakinabangan pa rin ng investors ang growth ng digital asset adoption. Ito ang core goal ng NODE.