Nagkaroon ng positibong pag-unlad sa insidente ng maling paggamit ng TUSD reserve assets ng custodian: Pagsusuri sa mga sistemang isyu sa likod ng matagumpay na pagtulong ni Justin Sun sa pagpanalo ng karapatan.

Kamakailan, ang insidente ng ilegal na paglipat ng $500 milyon na reserve asset ng TrueUSD (TUSD) ng tagapamahala ng pondo ay pansamantalang natapos sa tagumpay ng karapatan ng Techteryx na sinusuportahan ng tagapagtatag ng TRON na si Sun Yuchen; ang global na injunction at freeze order na inilabas ng Dubai International Financial Centre Court (“DIFC Court”) ay nagbigay ng pansamantalang tagumpay para sa pandaigdigang pagbawi ng TUSD reserve assets.

Noong huling bahagi ng Oktubre 2025, naglabas ang DIFC Court ng mahalagang desisyon, nag-isyu ng global freeze order para sa pondo na humigit-kumulang $456 milyon na bahagi ng TUSD reserves. Ang pondong ito ay inilipat ng tagapamahala sa isang Dubai entity nang hindi sapat na isiniwalat, na nagdulot ng krisis sa tiwala.

Ang desisyon ng DIFC Court ay nangangahulugan na ang ilegal na nailipat na reserve funds ay opisyal nang napasailalim sa legal na proteksyon, at nagbigay ng malaking kumpiyansa para sa patuloy na katatagan ng TUSD at tiwala ng merkado dito.

Sa kasaysayan ng stablecoin, hindi bihira ang ganitong uri ng cross-border judicial intervention, ngunit ang lawak at komplikasyon ng kasong ito ng TUSD ay naging dahilan upang muling suriin ng industriya ang “off-chain reserves” at panganib sa custodianship.

I. Ilegal na Paglipat ng Reserve Funds: Itim na Kahon ng Trust Loopholes at Cross-border Scam

Ayon sa disenyo, bilang isang US dollar-pegged stablecoin, ang TUSD reserves ay dapat na nakaimbak sa mataas na liquidity at redeemable na anyo, at pinamamahalaan ng isang third-party custodian.

Noong 2020, matapos bilhin ng Techteryx ang TUSD, alinsunod sa prinsipyo ng pagpapatuloy ng negosyo at sa pagsasaayos ng orihinal na operator na TrueCoin (TUSD side), ang pamamahala ng reserve funds ay ipinagkatiwala sa Hong Kong digital asset trust institutions na First Digital Trust (FDT) at Legacy Trust, na dapat ay sumusunod sa prinsipyo ng “segregated accounts at prudent custody.”

Ngunit ayon sa mga dokumento ng demanda ng Hong Kong High Court at mga pampublikong materyal ng Dubai court, ang mga nabanggit na trust institutions ay ganap na lumihis sa kanilang pangakong “transparent custody” sa aktwal na operasyon ng pondo.

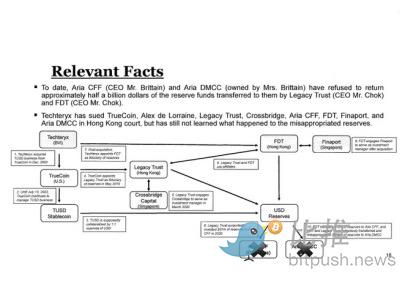

TUSD Reserve Fund Relationship Diagram

Kasunod nito, sa rekomendasyon ng FDT, inilipat ng Techteryx ang daan-daang milyong dolyar na reserve funds sa isang Cayman fund na tinatawag na Aria Commodity Finance Fund (“ACFF”). Mula 2021 hanggang 2023, nang walang pahintulot ng Techteryx at gamit ang mga pekeng dokumento at pekeng investment instructions, inilipat pa ng FDT at Legacy Trust ang pondo sa account ng pribadong kumpanya sa Dubai na Aria DMCC. Ang may-ari ng account ay may kaugnayan sa pamilya ng fund manager ng ACFF na si Matthew Brittain, ibig sabihin, ang reserve assets ay sa huli ay napunta sa isang pribadong entity na konektado sa management.

Matapos matuklasan ng Techteryx ang ilegal na paglipat ng pondo, upang maprotektahan ang interes ng mga may hawak ng TUSD, si Sun Yuchen ay nagbigay ng $500 milyon na pinansyal na suporta sa Techteryx mula sa kanyang personal na pondo.

Sa desisyon ng DIFC Court, binanggit na hindi maipaliwanag ng akusado kung bakit napunta ang pondo sa isang kaugnay na kumpanya nang walang pahintulot, walang ebidensya ng tunay na pagmamay-ari ng pondo, at may tunay na panganib na ito ay “mailipat pa.” Kaya’t ang freeze order ang tanging paraan upang “mapigilan muna ang pagdurugo bago ang paglilitis.”

II. Pagkilos sa Kritikal na Sandali, Bagong Pamantayan para sa Industriya

Upang maiwasan ang pagkalat ng off-chain risk sa mga may hawak, bago pa man makumpleto ng korte ang pagbawi at pag-freeze ng asset, pinili ni Sun Yuchen ang estratehiyang “siguraduhin muna ang matatag na operasyon, saka habulin ang pananagutan at pagbawi ng pondo.” Ang pangunahing layunin nito ay hindi palitan ang responsibilidad ng custodian, kundi limitahan ang panganib sa loob ng custodianship, upang hindi maapektuhan ang redemption order ng TUSD dahil sa isyu ng reserve funds.

Ang ganitong paraan ng paghawak ay naging mahalaga rin sa kasaysayan ng tradisyonal na pananalapi.

Halimbawa, noong 2008, sa koordinasyon ng US Treasury, mabilis na binili ng JPMorgan ang Bear Stearns. Noon, dahil sa biglaang pagkaubos ng liquidity, nalapit nang mabangkarote ang Bear Stearns at ang default nito ay maaaring magdulot ng mas malawak na krisis sa sistema ng pananalapi. Sa napakaikling panahon, tinanggap ng JPMorgan ang responsibilidad, pinatatag ang asset security ng mga kaugnay na partido at ang kaayusan ng merkado.

May pagkakatulad ang kaso ng TUSD:

Ang custodianship system ay nagkaroon ng structural failure off-chain, at ang mga user ang pinaka-nalalagay sa panganib.

Sa ganitong sitwasyon, ang pag-ako ng third party ng pondo sa panahon ng krisis ay hindi lang nagpoprotekta sa karapatan ng mga user na mag-redeem, kundi nagbibigay din ng oras para sa cross-border accountability.

Kaya’t ang kahalagahan ng aksyon ni Sun Yuchen ay hindi lang sa halaga ng suporta, kundi sa pagtatakda ng malinaw na responsibilidad para sa industriya ng stablecoin:

Kapag nagkaproblema ang off-chain custodianship system, dapat unahin ng stablecoin ang proteksyon ng user, hindi agad ipasa ang panganib sa merkado.

Ang prinsipyong ito ay bihirang maisakatuparan sa crypto industry noon, at ang TUSD incident ay nagbigay ng isang konkretong halimbawa na maaaring tularan ng industriya.

III. Institutional Gap na Lumitaw: Custodianship ang Tunay na Weak Point ng Stablecoin

Noong Abril 3 press conference, tahasang sinabi ni Sun Yuchen na ang insidente ay tumama na sa integridad ng financial system.

Sinabi niya: “Ang mga asset na ito ay pampublikong pondo. Para maprotektahan ang interes ng publiko at mapanatili ang reputasyon ng Hong Kong bilang isang international financial center, nagpasya akong magbigay ng liquidity support. Nabigla ako sa laki ng scam na ito, at naramdaman kong napakalaki ng responsibilidad.”

Ang mga pahayag na ito ay nagtulak sa custodianship issue ng stablecoin sa mainstream public agenda, at mas direktang nakita ng mga regulator ang epekto ng off-chain institutional gap sa tunay na user.

Noong Agosto 2025, opisyal na naging epektibo ang Hong Kong Stablecoin Ordinance, at sinimulan ng Hong Kong Monetary Authority ang licensing system para sa stablecoin issuers, isinama ang “fiat-referenced stablecoin” sa regulated scope. Ang core ng ordinansa ay ang mga pangunahing prinsipyo ng issuance: dapat may sapat na fiat backing ang stablecoin, panatilihin ang full reserve, at tiyakin ang maayos na redemption.

Ngunit sa kasalukuyang sistema ng Hong Kong, ang detalye ng custodianship ay patuloy pang pinapabuti: Ano ang mga kwalipikasyon ng reserve custodian, paano ipapatupad ang account segregation, pinapayagan ba ang investment ng custodianship structure, paano ipapatupad ang cross-border entrustment at penetration audit... mas komplikado ito kaysa sa “issuance compliance” at mas madaling magkaroon ng gap sa pagitan ng batas at aktwal na operasyon.

Nagpahayag din ng opinyon si Hong Kong Legislative Council member Ng Kit-chung tungkol sa custodianship system. Aniya, dahil wala pang kumpletong custodianship regulatory framework sa Hong Kong, maraming Web3 companies ang gumagamit ng trust companies bilang third-party custodian. Kung maayos ang operasyon, maaaring maging supplemental institutional arrangement ang trust; ngunit kung walang mahigpit na regulasyon at audit mechanism, maaaring samantalahin ng masasamang loob ang institutional gap na ito, na sa huli ay makakasira sa tiwala ng mundo sa Hong Kong bilang financial center.

Kaya’t kung paano pamahalaan at i-regulate ang reserve funds ay susi sa susunod na hakbang ng Hong Kong.

IV. Susunod na Yugto ng Stablecoin Industry

Sa kasalukuyan, lumalala ang volatility ng crypto market, at maraming investors ang lumilipat mula sa paghahabol ng mataas na kita patungo sa risk control at survival. Habang bumabalik ang pondo sa stablecoins, nagkakaroon ng dibisyon sa stablecoin track: ang tradisyonal na fiat-collateralized assets ay nagbibigay pa rin ng basic liquidity, habang dumarami ang “yield-type stablecoins” na may tunay na kita, on-chain credit, at risk layering design.

Ngunit anuman ang innovation sa structure, hindi maiiwasan ang isang consensus:

Transparency, verifiability, at accountability ang tunay na “bottom line” ng stablecoin.

Ang tagumpay ng TUSD reserve misappropriation case ay mahalagang punto para muling kilalanin ng industriya ang kanilang bottom line.

Lalo na ngayon, ang bilis ng cross-border movement ng digital assets ay mas mabilis kaysa sa regulatory response ng tradisyonal na financial system. Kapag ang pondo ay maaaring tumawid ng maraming hurisdiksyon sa loob ng ilang minuto, ang transparent, enforceable, at accountable na mekanismo ng proteksyon ay nagiging pinaka-kritikal at pinaka-kulang na “infrastructure” ng stablecoin system.

Mula sa global na pananaw, ang mga pangunahing regulator ay nagsusumikap na makahabol sa pagbabagong ito:

-

Sa US, isinama ng GENIUS Act ang stablecoin custody at reserve disclosure sa federal regulatory framework;

-

Sa EU, naging epektibo ang MiCA, na nag-standardize ng issuance at custody ng “asset-backed stablecoins”;

-

Sa Dubai, ipinakita ng DIFC sa kasong ito ang kakayahan ng judiciary sa cross-border asset protection.

Ang regulatory logic ay lumalawak mula sa tradisyonal na pananalapi patungo sa digital assets, at pinipilit ang industriya na pabilisin ang self-repair. Parami nang parami ang mga proyekto na kusang nagpapataas ng transparency, mula sa mas madalas na reserve disclosure, third-party audit, public custody addresses, Merkle Tree reserve proof, hanggang sa bagong modelo ng “off-chain asset + on-chain verification,” pinupunan ng industriya ang mga blind spot ng nakaraan at muling binibigyang-kahulugan ang pamantayan ng “trustworthiness.”

Sa ganitong konteksto, ang TUSD case ay hindi lang legal na paghatol sa kriminal na gawain, kundi isang salamin na nagpapakita ng institutional void ng off-chain custody, at ng direksyong dapat yakapin ng industriya sa hinaharap: mula sa self-discipline patungo sa institutionalization, mula sa opacity patungo sa verifiability, mula sa single jurisdiction patungo sa cross-border coordination.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Ang HTTPS na sandali ng privacy ng Ethereum: Mula sa defensive na kasangkapan tungo sa default na imprastraktura

Buod ng "Holistic Reconstruction of Privacy Paradigm" mula sa dose-dosenang mga talumpati at talakayan sa Devconnect ARG 2025 "Ethereum Privacy Stack" na event.

Pag-aaklas ng mga shareholder: YZi Labs pinipilit ang BNC board of directors

Ang Crypto Market sa Gitna ng Pagkatuyot ng Likididad: Dalawang Pagsubok ng ETF at Leverage