Data Insight: Ang pagtaas ng Bitcoin ngayong taon ay naging negatibo, dumating na nga ba talaga ang bear market?

Ang merkado ay pumasok sa isang komprehensibong yugto ng depensa.

Pumasok ang merkado sa isang komprehensibong yugto ng depensa.

Sinulat nina: Chris Beamish, CryptoVizArt, Antoine Colpaert, Glassnode

Isinalin ni: Luffy, Foresight News

TL;TR

- Bumagsak na ang Bitcoin sa ibaba ng short-term holder (STH) cost basis range, malinaw ang presyur sa mga kamakailang mamimili; ang $95,000 - $97,000 range ay naging mahalagang resistance, at ang muling pagkuha sa range na ito ay magiging paunang senyales ng pag-ayos ng estruktura ng merkado.

- Patuloy ang kahinaan ng spot demand, lumalala ang paglabas ng pondo mula sa US spot ETF, at walang bagong buying mula sa mga tradisyunal na institusyon.

- Patuloy na nababawasan ang speculative leverage, bumababa ang open interest sa futures, at bumagsak ang funding rate sa cycle low.

- Malaki ang repricing ng risk sa options market, tumaas ang implied volatility sa lahat ng tenor, at nagbabayad ng mataas na premium ang mga trader para sa pag-hedge ng downside risk.

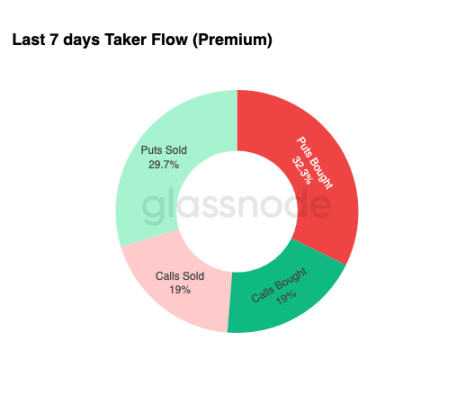

- Put options ang nangingibabaw sa daloy ng pondo, malakas ang demand sa mga critical strike price (tulad ng $90,000), pinatitibay ang defensive positioning, at mas pinipili ng mga trader na mag-hedge ng risk kaysa magdagdag ng upside exposure.

- Umakyat ang Digital Asset Volatility Index (DVOL) sa monthly high, na nagpapakita ng komprehensibong repricing ng risk sa volatility, skew, at daloy ng pondo, na nagpapahiwatig na maaaring manatiling mataas ang short-term volatility.

Bumagsak na ang Bitcoin sa dating consolidation range, panandaliang umabot sa $89,000, nagmarka ng bagong local low at naging negatibo ang year-to-date gain. Ang malalim na pullback na ito ay nagpapatuloy sa mild bear trend na binanggit namin noong nakaraang linggo, at nagdudulot ng tanong kung kailan muling lilitaw ang structural support. Sa artikulong ito, susuriin namin ang reaksyon ng merkado sa pagbasag na ito gamit ang on-chain pricing models at realized loss data ng short-term holders; pagkatapos ay tatalakayin ang options market, ETF flows, at futures positioning upang suriin ang sentiment adjustment ng mga speculator sa harap ng muling paghina ng merkado.

On-chain Insights

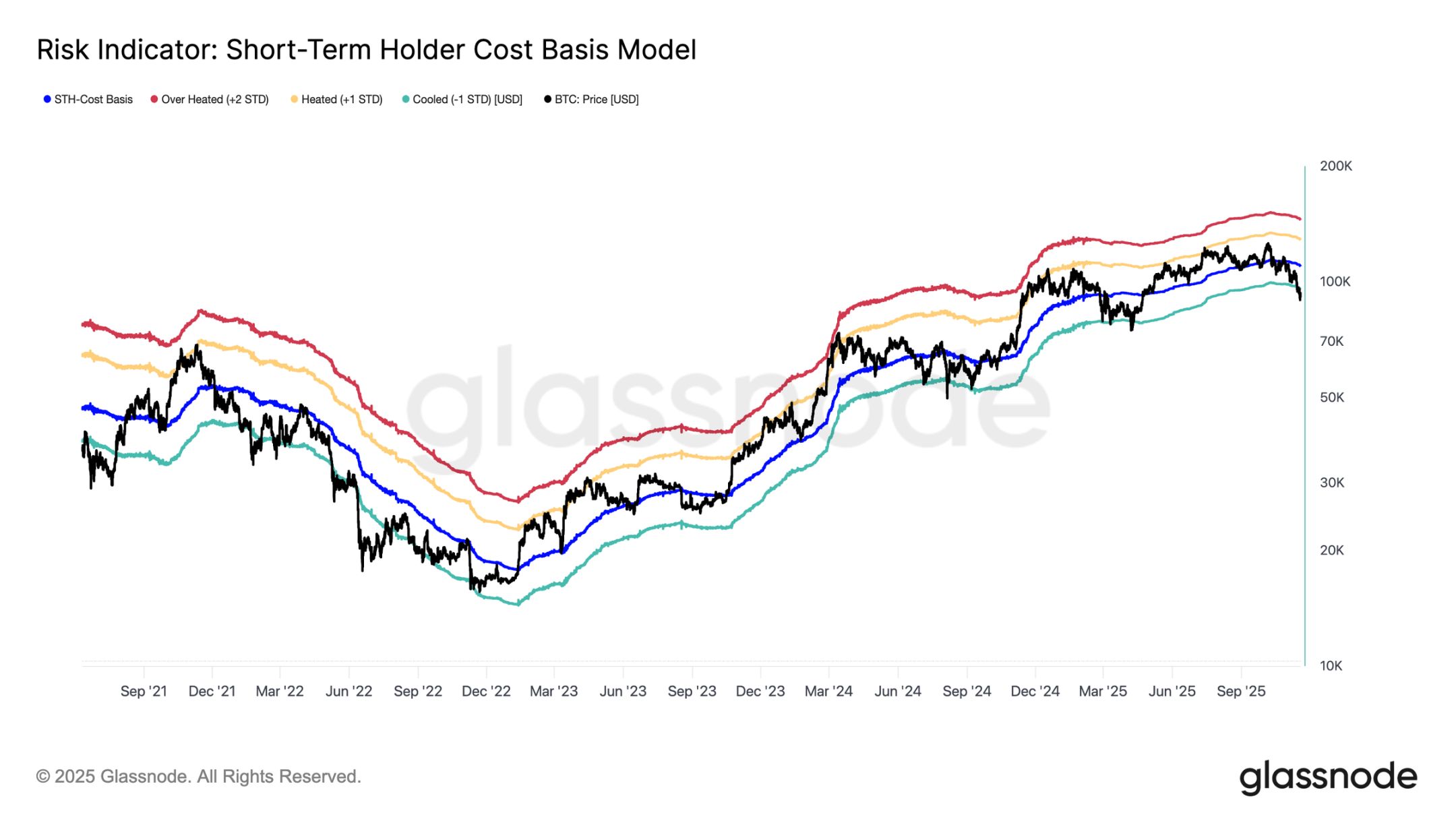

Pagbasag sa Lower Range

Bumagsak ang Bitcoin sa ibaba ng lower bound ng "floating range" noong nakaraang linggo na $97,000, na nagpapahiwatig ng panganib ng mas malalim na pullback. Mabilis na bumagsak ang presyo sa $89,000, na nagmarka ng local low na mas mababa sa short-term holder cost basis (kasalukuyang nasa $109,500) at negative one standard deviation (mga $95,400).

Ipinapakita ng pagbasag na ito na halos lahat ng kamakailang pumasok na grupo ng mga investor ay nasa loss. Sa kasaysayan, ang ganitong sitwasyon ay nagdulot ng panic selling at humina ang momentum ng merkado, na nangangailangan ng panahon para maghilom. Sa maikling panahon, ang $95,000 - $97,000 range ay magiging local resistance, at ang muling pagkuha sa range na ito ay magiging paunang senyales ng pag-ayos ng estruktura ng merkado.

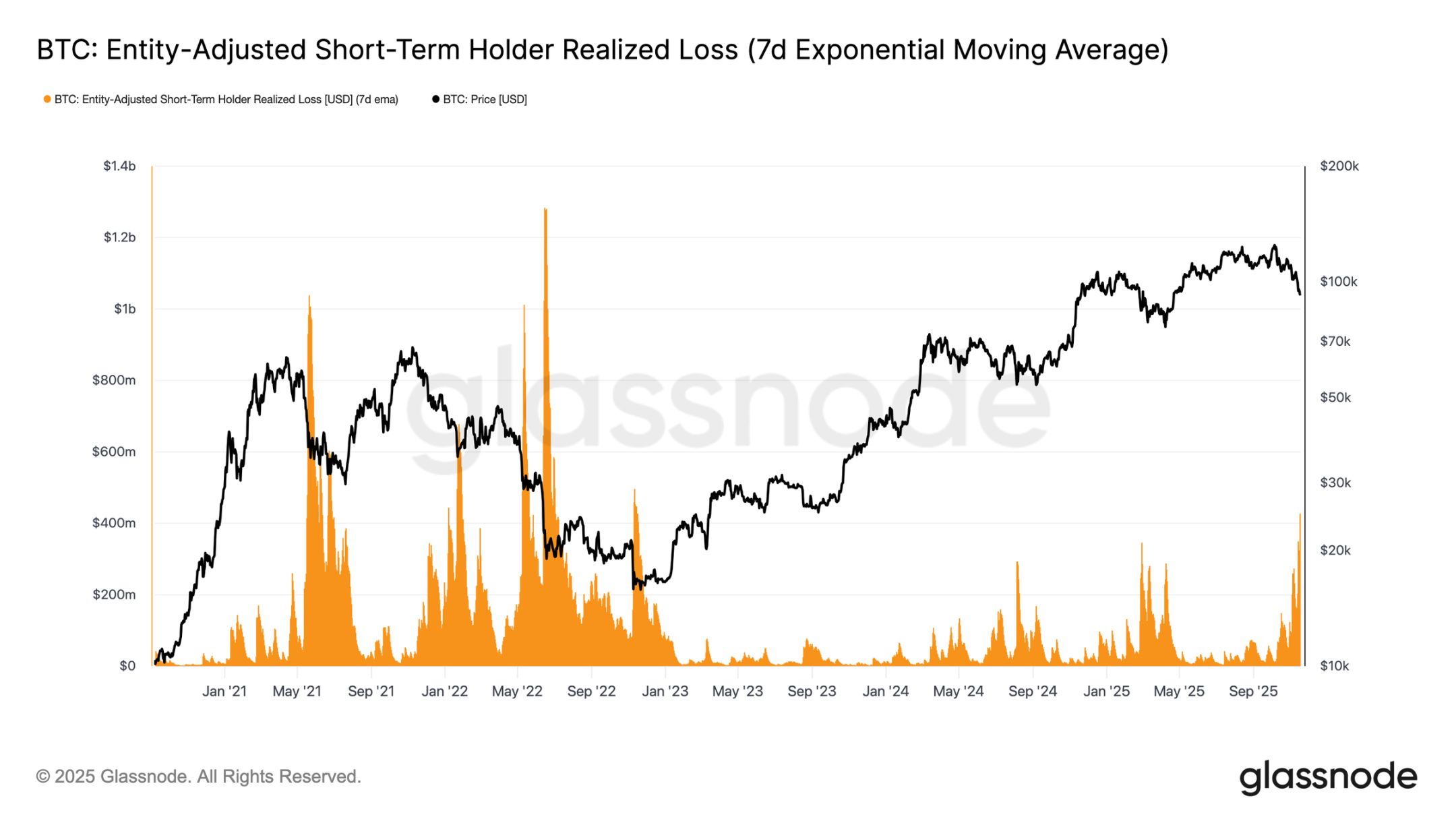

Narating ang Rurok ng Panic Selling

Batay sa kilos ng mga investor, ang pagbagsak na ito ay ikatlong beses ngayong 2024 na bumagsak ang presyo sa ibaba ng lower bound ng short-term holder cost basis. Ngunit mas matindi ang panic ng core buyers ngayon: ang 7-day average ng realized loss ng short-term holders ay sumirit sa $523 million kada araw, pinakamataas mula noong FTX collapse.

Ang ganitong kataas na realized loss ay nagpapakita ng bigat ng top structure na nabuo sa $106,000 - $118,000 range, kung saan ang chip density ay mas mataas kaysa sa mga nakaraang cycle peaks. Nangangahulugan ito na kailangan ng mas malakas na buying upang saluhin ang selling pressure, o kailangan ng mas mahabang panahon at mas malalim na accumulation phase upang muling maibalik ang balanse.

Pagsusuri sa Aktibong Demand

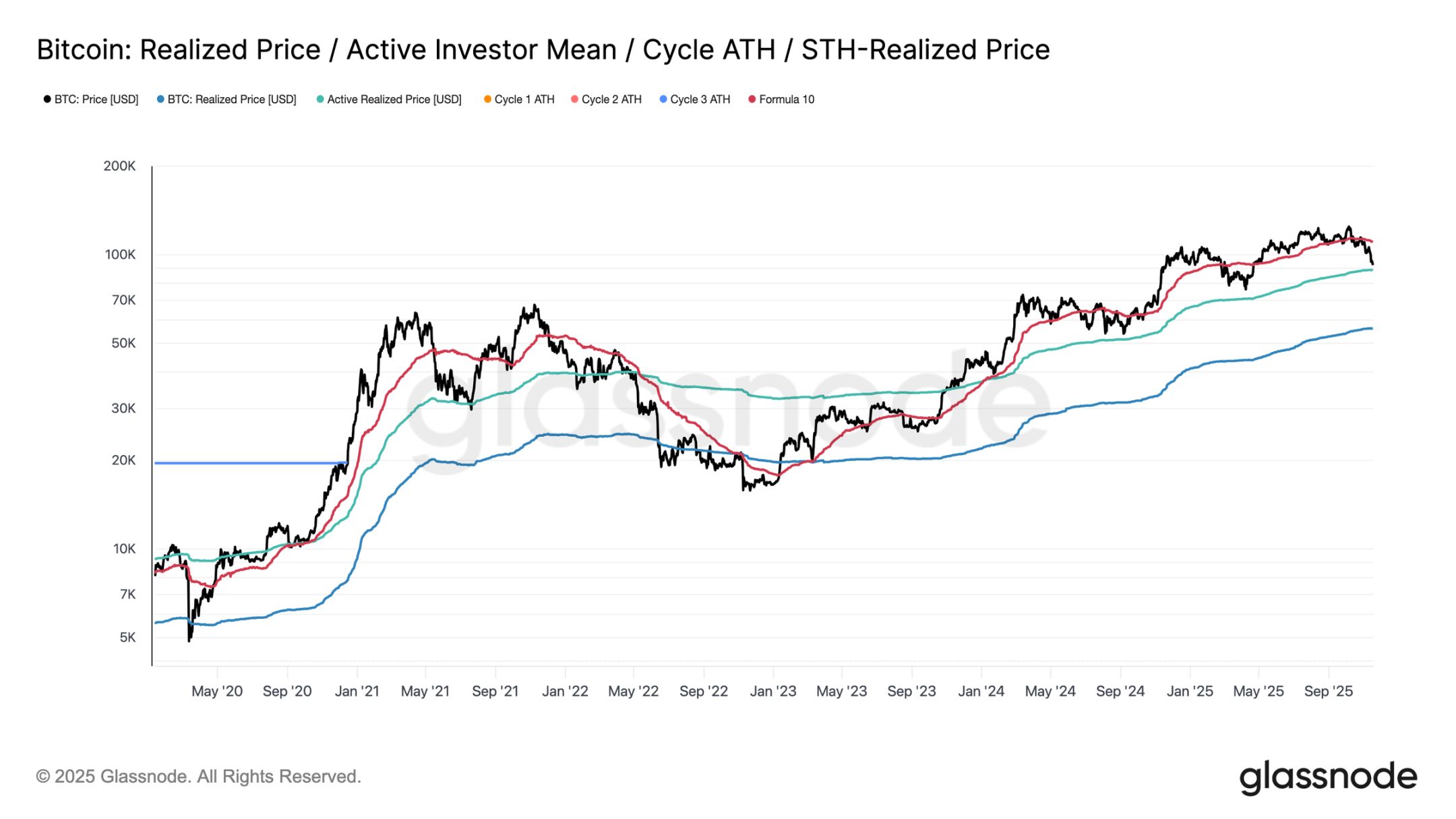

Batay sa valuation models, pumasok na ang merkado sa hindi pa kilalang teritoryo, at tumaas ang speculative interest sa mild bear phase. Ang unang pangunahing defensive range ay nasa paligid ng realized price ng active investors (kasalukuyang nasa $88,600). Ang trading sa presyong ito ay tumutugma sa cost basis ng mga aktibong non-dormant holders nitong mga nakaraang buwan, kaya't ito ay posibleng maging mid-term trading range.

Gayunpaman, kung tuluyang babagsak sa ibaba ng presyong ito, ito ang unang pagkakataon sa cycle na bababa ang presyo sa cost basis ng active investors, na magiging malinaw na senyales ng bear market momentum.

Iba't ibang Uri ng Pullback

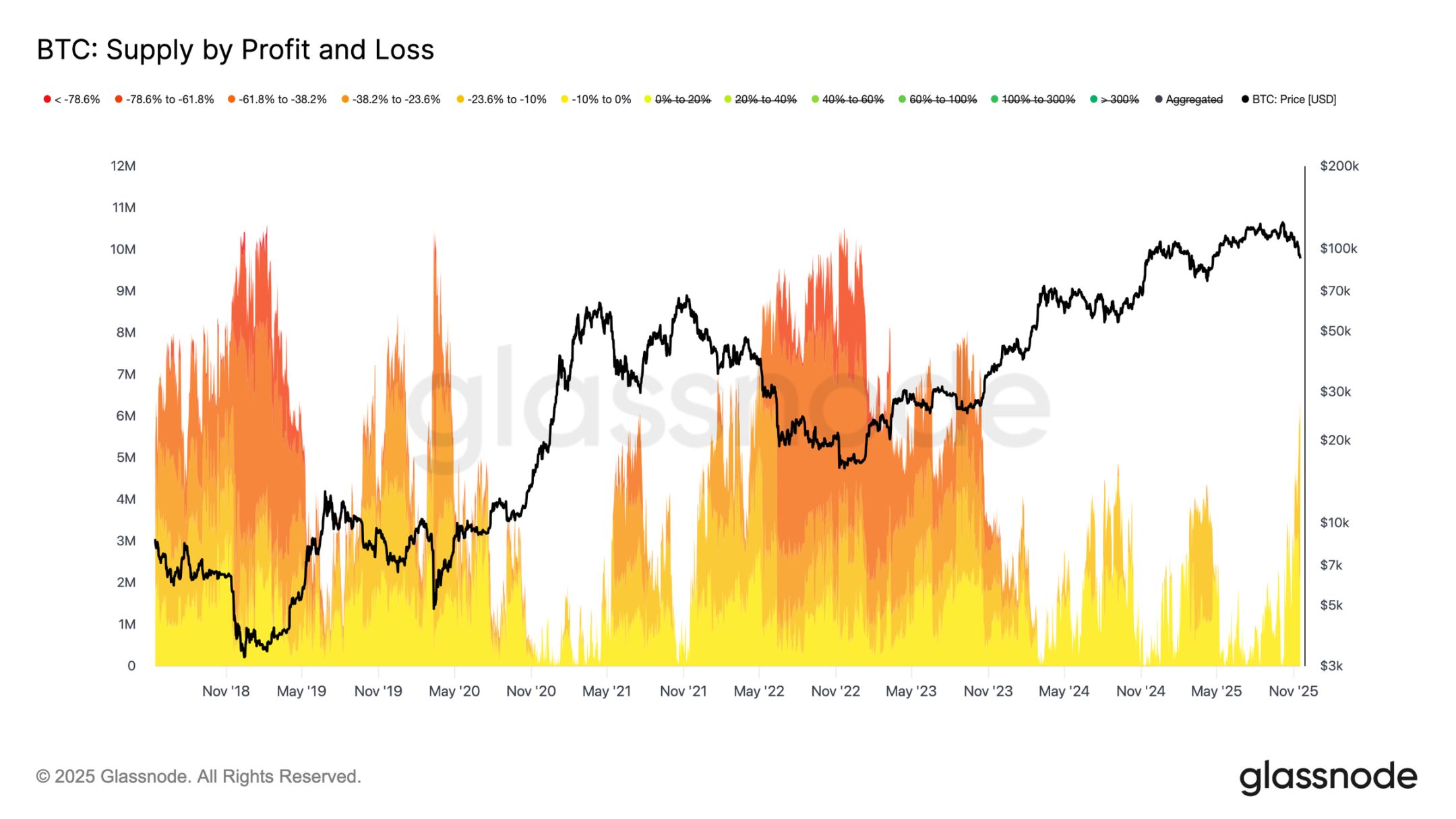

Kahit bumagsak sa ibaba ng pangunahing lower bound ng short-term holder cost basis, ang laki at tindi ng loss ng mga investor ay malayo pa sa extreme levels ng 2022-2023 bear market. Ang chart sa ibaba ay sumusubaybay sa lahat ng Bitcoin na kasalukuyang nasa loss at inuri ayon sa unrealized pullback: may humigit-kumulang 6.3 million Bitcoin na nasa floating loss, karamihan ay may loss na 10%-23.6%.

Ang ganitong distribusyon ay kahalintulad ng short-term range-bound market noong Q1 2022, hindi ng deep capitulation phase. Kaya't ang range sa pagitan ng realized price ng active investors ($88,600) at ng true market mean ($82,000) ay maaaring maging mahalagang dividing line sa pagitan ng mild bear phase at ng full bear structure ng 2022-2023.

Off-chain Insights

Kulang ang Demand sa ETF

Patuloy na ipinapakita ng US spot ETF inflows ang malinaw na kakulangan sa demand, at nananatiling negatibo ang 7-day average nitong mga nakaraang linggo. Ang tuloy-tuloy na paglabas ng pondo ay nagpapakita na hindi handang magdagdag ng exposure ang mga tradisyunal na institusyon sa kasalukuyang pullback, na kabaligtaran ng malakas na inflows na sumuporta sa nakaraang bull run. Ang kasalukuyang kahinaan ay nagpapahiwatig ng malaking pagbaba ng self-directed allocation, at wala ring bagong buying mula sa isa sa pinakamalaking marginal buyers ng merkado, na lalo pang nagpapalakas sa environment ng limited demand.

Ang patuloy na kakulangan ng inflows ay nagpapakita na hindi pa gumagana ang isang mahalagang demand pillar, kaya't kulang ang pangunahing pinagmumulan ng demand sa merkado ngayon.

Walang Palatandaan ng Pagbabalik ng Risk Appetite

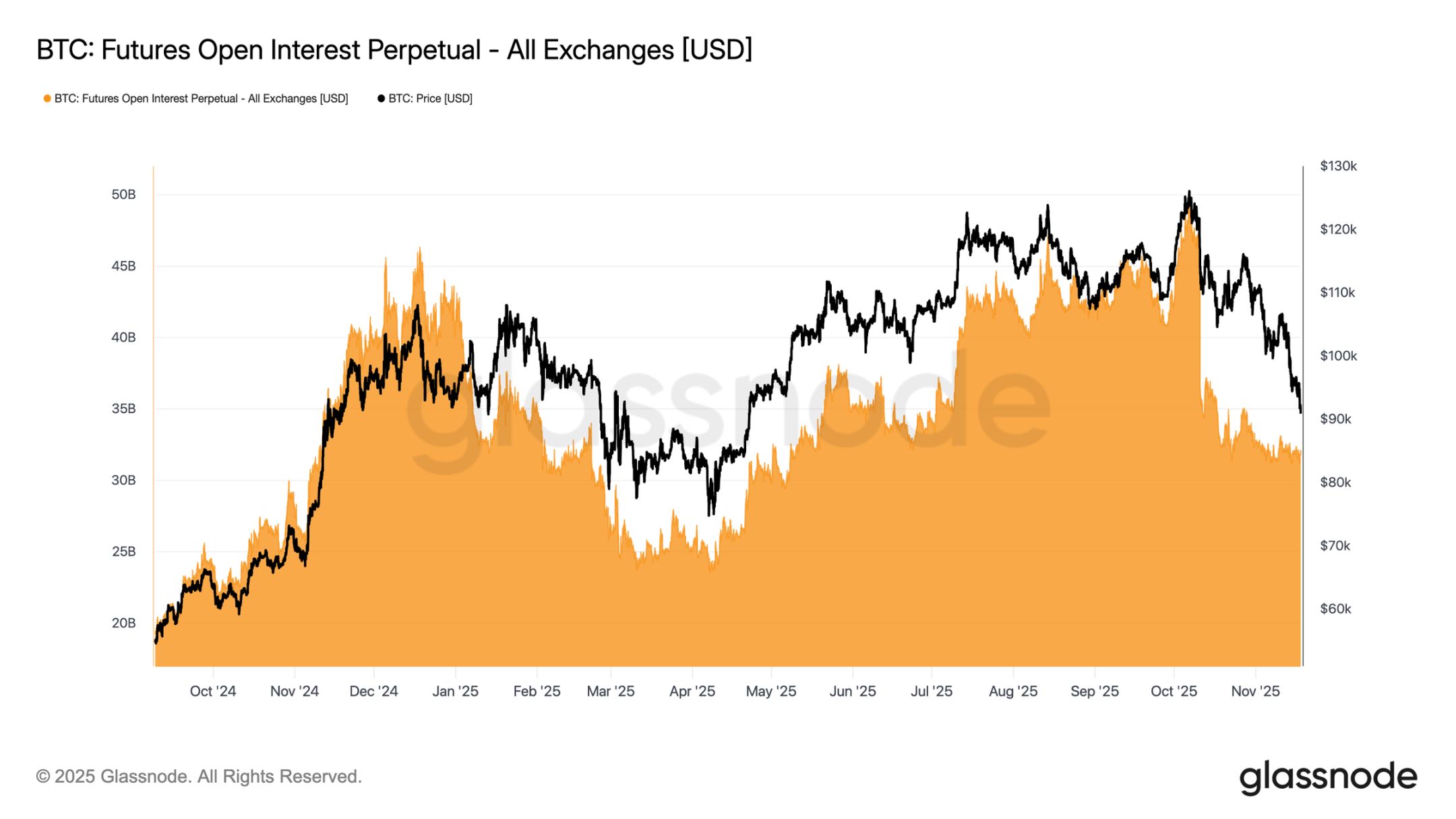

Patuloy na bumababa ang futures open interest sa cycle na ito, kasabay ng pagbaba ng presyo, na nagpapakita ng tuloy-tuloy na contraction ng speculative activity. Hindi nagdagdag ng exposure ang mga trader sa paghina ng merkado, bagkus ay sistematikong nag-deleverage, kaya't ang laki ng derivatives market ay mas maliit kumpara sa mga nakaraang pullback. Ang kakulangan ng bagong leverage ay nagpapakita ng maingat na posisyon ng mga kalahok, na tumutugma sa pangkalahatang trend ng humihinang risk appetite.

Ipinapakita ng tuloy-tuloy na contraction ng futures positioning na ayaw pa ring mag-deploy ng kapital ang merkado, na nagpapatunay sa kakulangan ng kumpiyansa sa likod ng kasalukuyang price action.

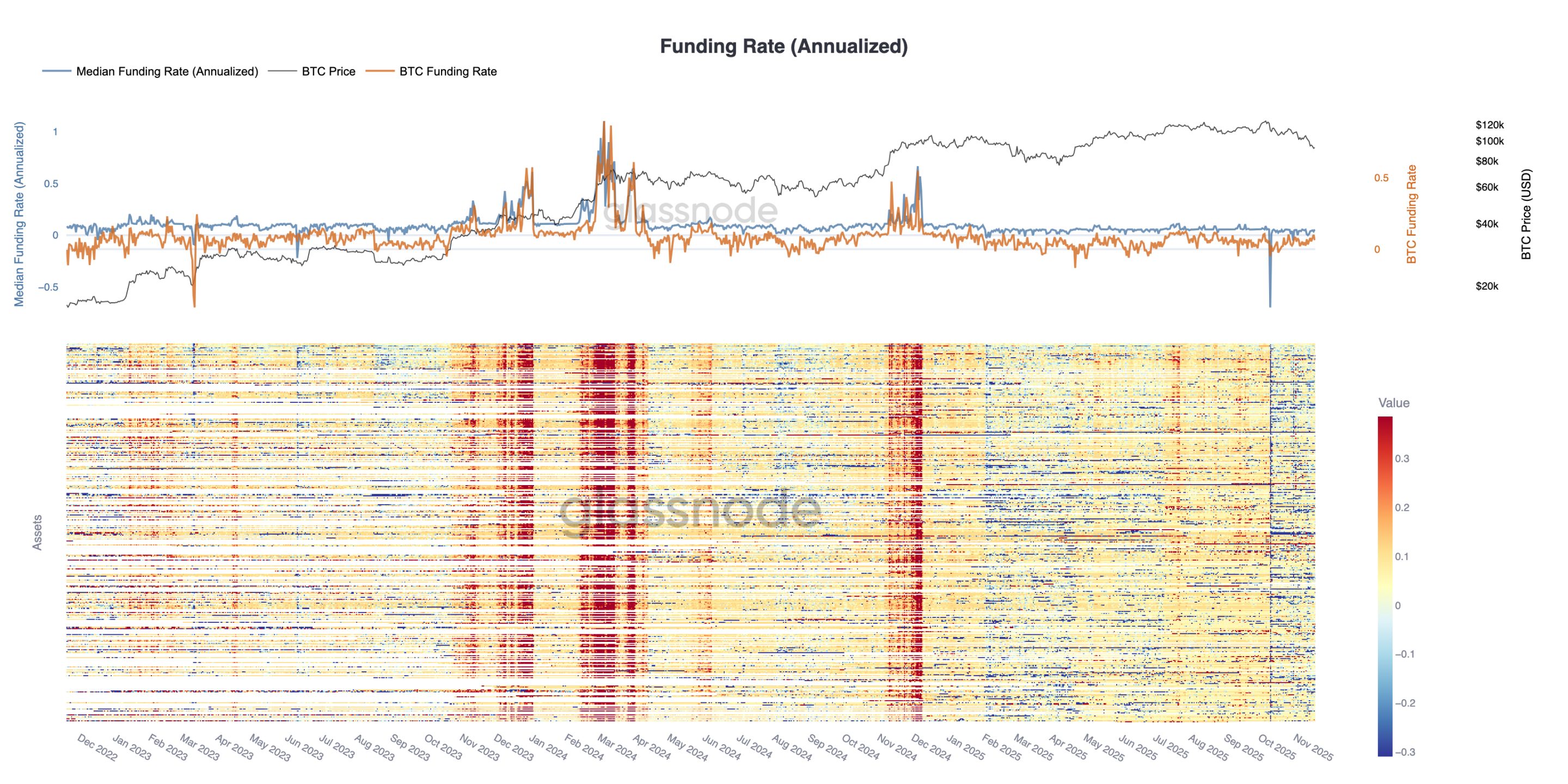

Narating ng Funding Rate ang Cycle Low

Habang patuloy na bumababa ang futures open interest, malinaw na nagpapadala ng signal ang derivatives market ng pag-urong ng speculative positioning. Pinili ng mga trader na mag-deleverage sa paghina ng merkado sa halip na magdagdag ng exposure, kaya't ang leverage ng open interest ay mas mababa kaysa sa mga nakaraang pullback.

Makikita rin ito sa funding rate market: ang funding rate ng top 500 assets ay malinaw na lumipat sa neutral hanggang negative range. Kumpara sa positive premium noong simula ng taon, ipinapakita ng pagbabagong ito ang malawakang pagbaba ng demand para sa leveraged longs, at ang paglipat ng merkado sa mas defensive positioning.

Ang pagbaba ng open interest at negative funding rate ay magkasamang nagpapakita na sistematikong tinatanggal ang speculative leverage mula sa merkado, na nagpapalakas ng risk-off sentiment.

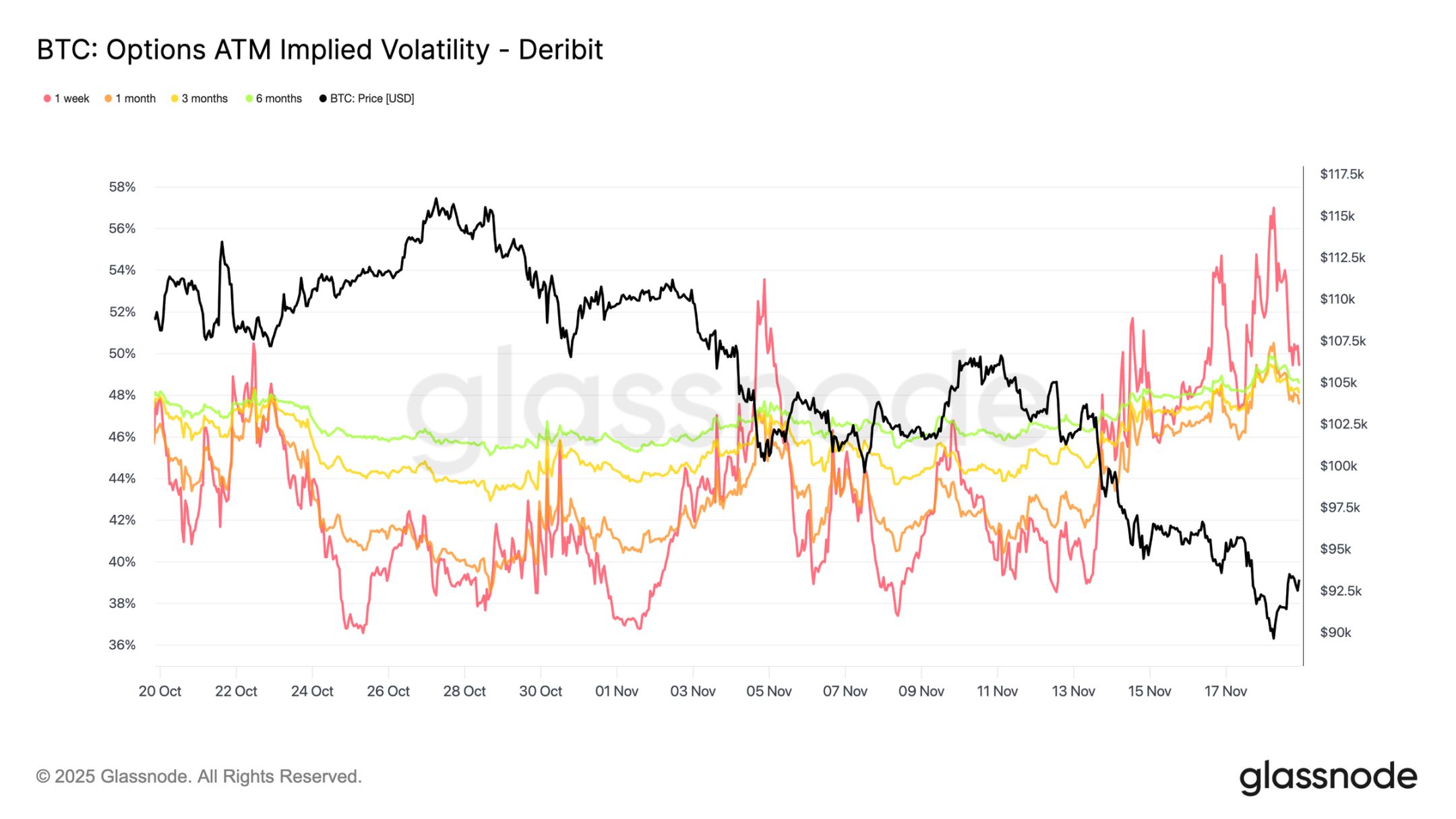

Malaking Pagtaas ng Implied Volatility

Karaniwang ang options market ang unang nagre-reprice ng risk. Matapos panandaliang bumagsak ang Bitcoin sa $90,000, mabilis na tumugon ang options market: malaki ang itinaas ng implied volatility sa lahat ng tenor, at pinaka-matindi ang reaksyon sa short-term contracts. Ipinapakita ng chart na malaki ang pag-akyat ng short-term volatility, at nagkaroon ng malawakang repricing sa buong volatility curve.

Ang pagtaas na ito ay dulot ng dalawang pangunahing dahilan: una, tumaas ang demand ng mga trader para sa downside protection sa harap ng posibilidad ng mas malaking pullback; pangalawa, nag-react ang mga gamma short traders. Maraming trader ang napilitang mag-rebuy ng kanilang short options at mag-roll up ng positions, na mekanikal na nagtulak pataas sa short-term implied volatility.

Ang kasalukuyang implied volatility ay halos kapantay ng lebel noong October 10 liquidation event, na nagpapakita ng bilis ng re-evaluation ng mga trader sa short-term risk.

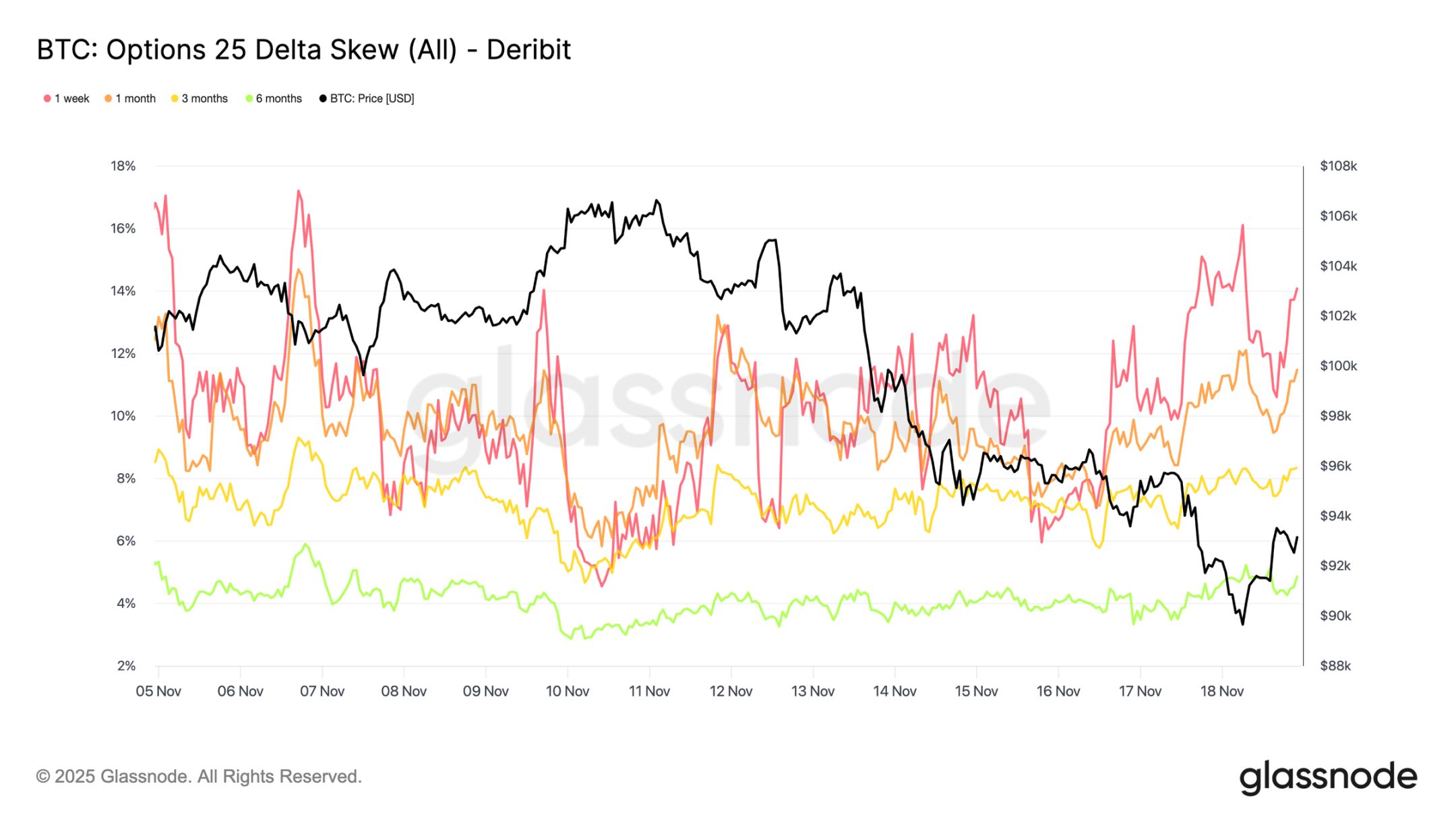

Pinatutunayan ng Skew ang Panic Sentiment

Mula implied volatility patungo sa skew indicator, parehong signal ang ipinapadala ng options market: lahat ng tenor ng 25 delta skew ay nananatiling negative, at ang one-week skew ay halos umabot sa extreme bearish level (Tandaan: ang skew indicator ay sinusukat ang pagkakaiba ng implied volatility ng iba't ibang strike price options upang masukat ang market sentiment at risk appetite. Ang 25 Delta skew ay isang indicator ng volatility skew sa options market, karaniwang kinukwenta sa pamamagitan ng pagkakaiba ng implied volatility ng 25 Delta put at 25 Delta call options). Ang premium ng one-week put options ay nasa 14%, na nagpapakita na handang magbayad ng mas mataas na halaga ang mga trader para sa downside protection anuman ang galaw ng spot price.

Ang ganitong kilos ay maaaring magdulot ng self-fulfilling prophecy: kapag bumili ng mga put option ang mga trader, madalas na napupunta sa delta short position ang mga market maker. Para ma-hedge ito, nagbebenta sila ng futures o perpetual contracts, na nagdadagdag ng selling pressure at maaaring magpalala sa pagbaba ng merkado na sinusubukan sanang iwasan ng mga trader.

Ang long-term skew ay bearish din ngunit mas banayad: ang six-month skew ay bahagyang mas mababa sa 5%, na nagpapakita na ang pangunahing pag-aalala ng merkado ay nasa short-term, hindi sa buong tenor range.

Malakas ang Demand para sa Downside Protection

Mula skew patungo sa aktwal na trading activity, ipinapakita ng daloy ng pondo sa nakaraang pitong araw ang parehong pattern. Bumili ang mga trader ng maraming put option premium, higit pa sa demand para sa call options. Tugma ito sa hedging behavior, na nagpapakita na mas pinipili ng merkado na maghanda sa karagdagang pagbaba kaysa tumaya sa pag-akyat.

Limitado ang trading activity sa call options, na nagpapakita na hindi handang magdagdag ng substantial risk exposure ang mga trader bago matapos ang taon. Maging ang laki ng pagbili o pagbenta ng call options ay mababa kumpara sa put option flows, na sumusuporta sa pananaw na "defensive positioning, hindi speculative."

Sa kabuuan, ipinapakita ng kombinasyon ng mga daloy ng pondo na ito na ang merkado ay naghahanda para sa pagtaas ng volatility, at mas pinipili ang depensa kaysa sa pagpapalawak ng exposure.

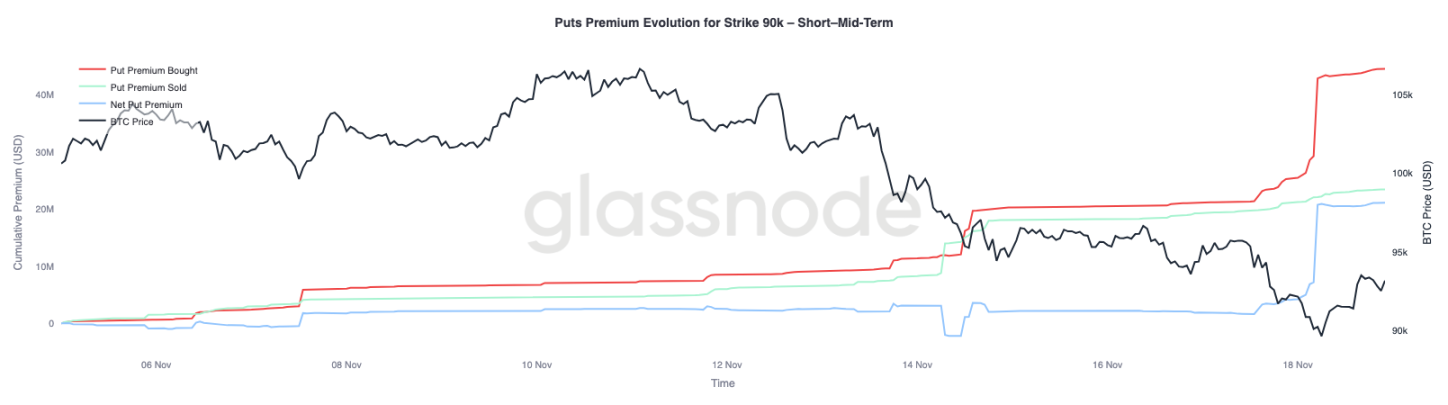

Premium ng $90,000 Strike Price Options

Mula sa kabuuang daloy ng pondo, makikita na ang premium ng $90,000 strike price put options ay nagpapakita ng mabilis na pagtaas ng demand para sa protection habang humihina ang presyo. Sa nakaraang dalawang linggo, balanse ang net put premium sa strike na ito hanggang bumagsak ang Bitcoin sa ibaba ng $93,000. Nang mabasag ang support na ito, nagsimulang itaas ng mga trader ang bid para sa mga put option na ito, na nagtulak sa premium ng $90,000 strike price pataas.

Ipinapakita ng kilos na ito na habang lumalakas ang spot selling pressure, handang magbayad ng mas mataas na presyo ang mga trader para sa downside protection. Tugma rin ito sa naunang obserbasyon ng pagtaas ng short-term implied volatility.

Ang malakas na repricing ng $90,000 put options ay nagpapakita ng bilis ng downside hedging activity kapag nababasag ang critical price levels.

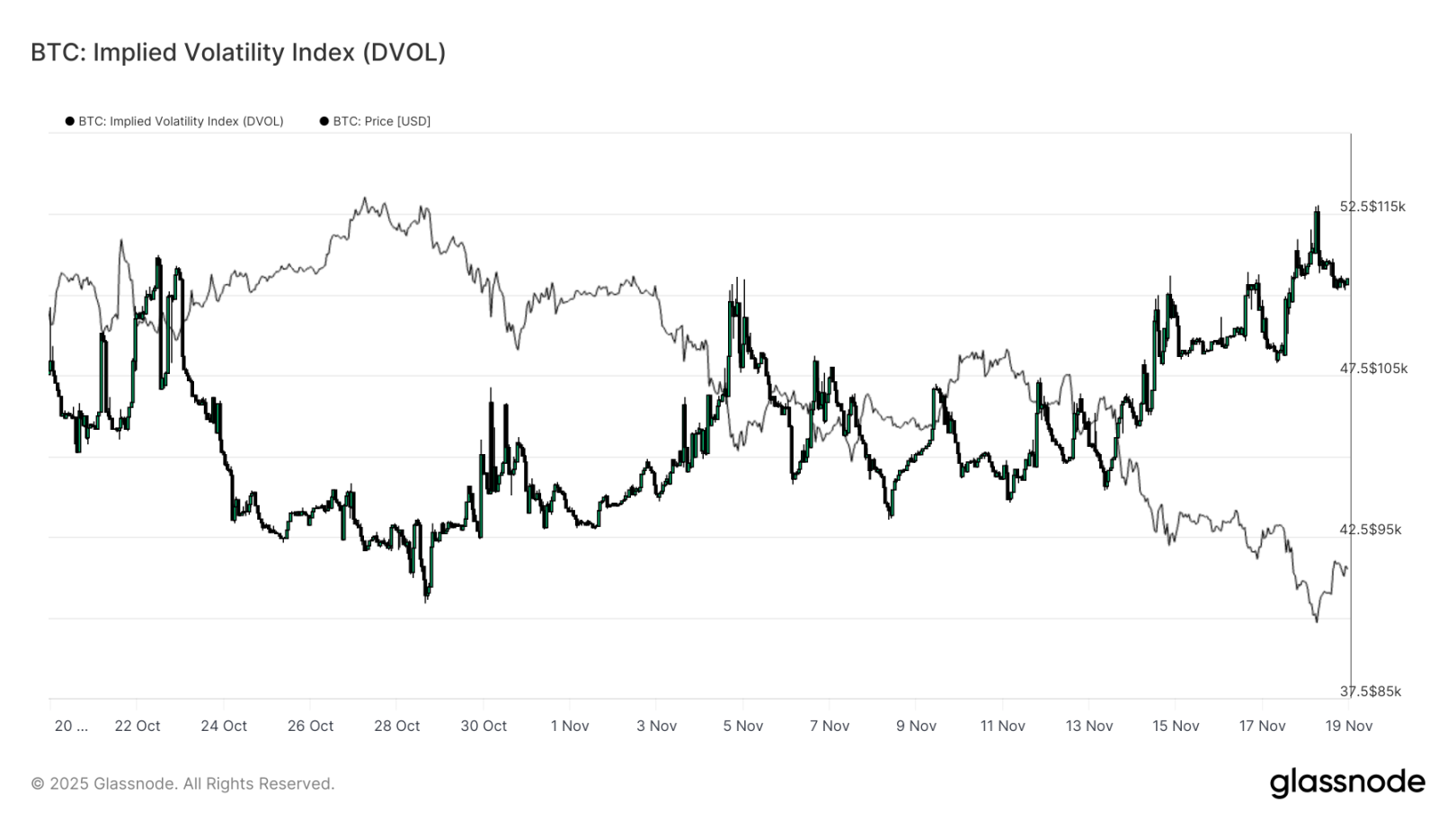

Pagpepresyo ng Market Vulnerability

Mula sa isang strike price patungo sa mas malawak na volatility indicator, ipinapakita ng DVOL index ang laki ng repricing ng risk sa merkado: mula sa halos 40 tatlong linggo na ang nakalipas, umakyat ito sa monthly high na halos 50. Ang DVOL ay sumasalamin sa implied volatility ng isang basket ng fixed-term options, kaya't ang pagtaas nito ay nangangahulugang inaasahan ng mga trader ang mas malalaking price swings sa hinaharap.

Pinagsasama ng trend na ito ang lahat ng obserbasyon sa options market: tumaas ang implied volatility sa lahat ng tenor, nanatiling negative ang skew, negative ang daloy ng pondo kamakailan, at halos walang kagustuhan ang mga trader na magdagdag ng risk exposure bago matapos ang taon. Sama-sama, inilalarawan ng mga ito ang isang merkadong naghahanda para sa hindi matatag na price action, na pinapalakas ng liquidation risk sa perpetual contracts, macro uncertainty, at kakulangan ng malakas na spot demand mula sa ETF inflows.

Ang susunod na posibleng magbago sa volatility landscape ay ang Federal Reserve Open Market Committee meeting sa loob ng tatlong linggo. Bago ito, magpapatuloy ang options market sa pagpapadala ng cautious signals at malinaw na pabor sa defensive positioning.

Ang pagtaas ng DVOL ay lalo pang nagpapakita na naghahanda ang merkado para sa mas malalaking swings sa hinaharap, at ina-adjust ng mga trader ang kanilang positioning batay sa volatility.

Konklusyon

Patuloy na nararanasan ng Bitcoin ang isang hamon na yugto ng merkado, na may mga katangiang tulad ng humihinang estruktura ng merkado, pag-urong ng speculative demand, at malawakang paglipat ng derivatives market sa risk-averse positioning. Patuloy na kulang ang spot demand, negative ang ETF inflows, at ipinapakita ng futures market ang ayaw magdagdag ng leverage habang humihina ang merkado. Kasabay nito, ang implied volatility, skew, at hedging flows ay pawang nagpapakita ng tumataas na short-term downside risk, at patuloy na tumataas ang premium na binabayaran ng mga investor para sa protection. Sama-sama, bumubuo ang mga dinamikong ito ng isang "stability-seeking" na market environment. Ang susunod na galaw ay nakasalalay kung muling lilitaw ang demand malapit sa critical cost basis levels, o kung ang kasalukuyang market vulnerability ay mauuwi sa mas malalim na pullback o bear market.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Ang presyo ng XRP ay nanganganib bumagsak ng 25% hanggang $1.55: Narito kung bakit

Bumibilis ang pagbaba ng Bitcoin, ngunit nakatuon ang mga trader sa short liquidity sa $100K

Ang unang pampublikong third-party audit ng Bitcoin Core ay hindi nakakita ng malalaking kahinaan

Sa mabilisang balita, natuklasan ng apat na buwang pagsusuri ng Quarkslab sa Bitcoin Core na walang natagpuang critical, high, o medium-severity na isyu, na siyang kauna-unahang pampublikong third-party audit ng software na ito. Nagresulta ang audit sa paglikha ng mga bagong testing tools at fuzzing infrastructure na layuning palakasin ang pangmatagalang seguridad ng Bitcoin.

Nanawagan ang crypto coalition kay Trump na atasan ang mga pederal na ahensya na pabilisin ang naantalang gabay sa buwis at regulasyon

Ayon sa Solana Policy Institute sa isang liham na ipinadala kay Pangulong Donald Trump noong Huwebes, maaaring gumawa ng “agarang mga hakbang” ang mga ahensiya ng pederal na pamahalaan. Hiniling ng grupo kay Trump na atasan ang IRS na sa pamamagitan ng gabay ay ipatupad ang de minimis tax rules sa crypto, tulad ng paglikha ng $600 na threshold.