Isinulat ni: Murphy

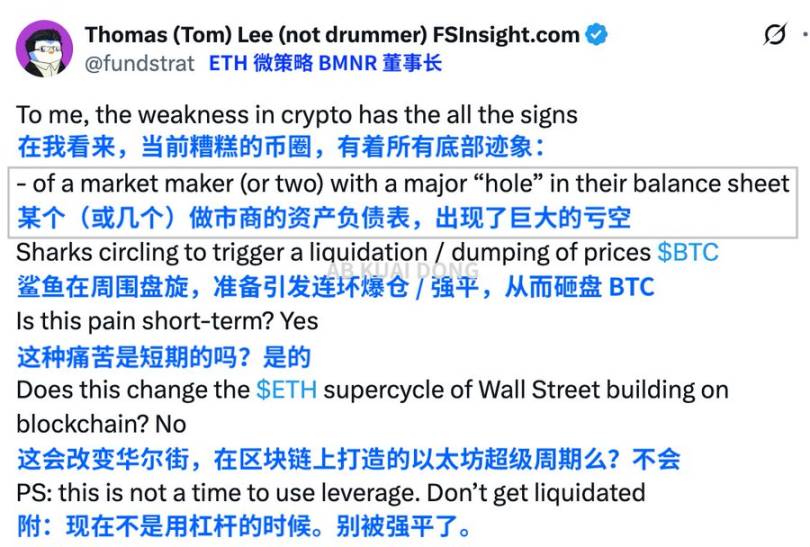

Bumagsak ang Bitcoin sa ibaba ng 100,000 US dollars, at ang Ethereum ay bumaba ng 10% sa loob ng isang linggo. Muling naganap ang "death spiral ng mga bulls" sa crypto market noong kalagitnaan ng Nobyembre. Ayon kay Tom Lee, Chairman ng BitMine, ang institusyong may pinakamalaking Ethereum reserve, at isang Wall Street analyst, ang tunay na pressure ay nagmumula sa pagliit ng liquidity ng mga market maker at arbitrage selling ng malalaking trader.

Pinagmulan: X

Bumagsak ang presyo ng Bitcoin (BTC) mula sa high na 126,000 US dollars noong simula ng Oktubre, at sa loob lamang ng tatlong araw ay bumaba ito sa ibaba ng 100,000 US dollars. Sunod-sunod na na-liquidate ang mga bulls at market makers, at umabot pa ito sa 97,000 US dollars, na may higit sa 5% na pagbaba sa loob ng isang linggo. Pagkatapos pumasok ang 524 million US dollars sa Bitcoin spot ETF noong ika-11, lumabas naman ang 278 million at 866.7 million US dollars noong ika-12 at ika-13, na nagpalala ng selling pressure.

May mga nag-uugnay sa galaw ng merkado na ito sa "whale selling", "pagbaliktad ng expectations sa Federal Reserve", "pag-atras ng mga market maker", at iba pa. Ngunit kung titingnan lamang ang kasalukuyan, madaling makaligtaan ang isang mas mahalagang kasaysayan: Ang bull market ay hindi basta-basta natatapos sa tuktok, kundi awtomatikong natutunaw ang sarili sa pamamagitan ng isang "liquidation chain" pagkatapos ng high.

At ang pagkakasunod-sunod ng liquidation chain ay hindi kailanman nagbabago.

Ang unang batch na bumagsak ay ang mga "bull believers"

Pinagmulan: Binance

Yaong mga sumisigaw pa ng "makikita ang 140,000" at "ETF bull market takeoff" noong 120,000 US dollars ang unang nailibing. Nagdagdag sila ng posisyon sa mataas na presyo, nag-all-in, mataas ang leverage, at kapag gumalaw ng kaunti ang presyo, awtomatikong na-trigger ang chain reaction ng liquidation. Sunod ay ang mga nag-aakalang ligtas sila sa mababang leverage. Tulad ng nangyaring flash crash noong Oktubre 10-11, isa rin ako sa mga low leverage gambler na tinamaan ng 1011 black swan event—coin-margined, 3X contract, isolated margin na agad na-liquidate. Sa loob lamang ng ilang minuto, sunod-sunod na nagpadala ng liquidation notice ang email sa iba’t ibang account, at mabilis na kumalat ang epekto.

Mabigat na aral: Ang mababang leverage ay hindi garantiya ng kaligtasan, darating at darating ang liquidation.

Pinagmulan: Mismong may-akda

Pangalawang batch ay ang mga market maker at quantitative institutions

Akala mo ba ay hindi matitinag ang mga market maker? Naalala mo ba ang Marso 12, 2020? Nawalan ng liquidity ang mga market maker hanggang halos wala nang data.

Noong liquidation wave ng 2021, pati ang Alameda ay hindi kinaya.

Noong bumagsak ang LUNA noong 2022, nadamay pati ang mga crypto bank.

Sunod-sunod na nag-depeg ang mga stablecoin, umatras ang mga market maker, lending whales, at quantitative institutions, at minsan sila pa mismo ang nagiging "spark ng mabilisang pagbagsak". Ang "market holders" ay hindi "permanenteng tagasuporta". Kapag numinipis ang liquidity at tumataas ang hedging cost, hindi na nila pinipilit patatagin ang market, kundi inililigtas na lang ang sarili.

Pangatlong batch ay ang mga DAT mode institutions, token reserve institutions, at family funds

Sila ang "accelerator" ng bull market, ngunit huwag kalimutan, bilang mga institusyon, wala silang paniniwala—puro spreadsheet lang. Kapag tumigil ang logic ng pag-akyat, sila ang unang uurong. Sa nakaraang dalawang linggo, tumaas ang kanilang on-chain selling at transfer data, halos kapareho ng pattern noong Disyembre 2021 at unang bahagi ng 2022.

Kaya kapag pinagsama-sama mo ang lahat ng ito, mapapansin mong ang kasalukuyang galaw ng merkado ay kahawig ng aftershock ng 2019 bubble at ng prelude sa liquidation wave ng 2021.

Pinagsama ang tatlong ito, makikita ang tunay na kalagayan ng market ngayon: Hindi pa tapos ang bull market, masyado lang mabigat ang "sasakyan", kaya kailangan munang "magbawas ng karga".

Naubos na ang lakas ng mga bulls, nawala na ang market depth, humina ang structural demand ng mga institusyon, at pansamantalang naubos ang upward momentum.

Siyempre, hindi pa ito ang "all-out carnage" na dulo ng bear market. Wala pang matinding panic sa on-chain, hindi pa tuluyang umaatras ang kapital, at hindi pa panic selling ang mga whales. Mas parang kalahating kwento ng bull market—hindi pa tapos ang narrative, pero nagsisimula nang umalis ang mga pangunahing tauhan, at ang natitira ay ang laban ng mga second-tier players.

Bumalik tayo sa pinakamahalagang tanong: Ito na ba ang bagong liquidation chain ng bear market?

Batay sa kasaysayan, on-chain data, reaksyon ng market makers, at kilos ng mga institusyon, taglay nito ang mga katangian ng "early bear market liquidation"—hindi ito biglaang pagbagsak, kundi "chronic blood loss" na unti-unting nagpapakilala sa market na ubos na ang logic ng pag-akyat.

Sa susunod na 1–2 buwan, kung patuloy na susubukan ng BTC ang suporta sa 90,000 US dollars at mahina pa rin ang rebound, halos sigurado na:

Tapos na ang unang bahagi ng bull market, at papasok na ang market sa "period of structural reconstruction".

Ngunit kung muling bumalik ang kapital, maibalik ang liquidity, at muling bumili ang mga institusyon (kahit mahirap na, halos nabili na ang dapat bilhin), ang pagbaba na ito ay isa lang "mid-bull market liquidation", katulad ng "half-time break" noong Setyembre 2017 at Setyembre 2020.

Ang lahat ngayon ay nasa isang watershed moment.

Anuman ang mangyari, ang trend ng Bitcoin ay laging mas kumplikado kaysa sa chart. Ang market ay nagpapasya kung sino ang susunod na sasalo ng liquidation: tuluyang ma-liquidate ang market makers? DAT mode institutions? Crypto banks? Maliit na bansang may reserves?

Hindi natin kayang hulaan nang eksakto ang galaw, ngunit ang magagawa natin ay bitawan ang leverage at huwag umasa sa swerte.