Ang pagtatayo ng sariling Layer2 public chain ba ang ultimate na estratehiya ng Ethereum DAT para mapataas ang mNAV?

Habang patuloy na umuunlad ang trend ng “integration ng crypto at stocks,” isang uri ng kumpanyang nakalista sa stock market na tinatawag na “crypto asset treasury companies” ay unti-unting lumilitaw sa industriya. Sa kasalukuyan, ang tatlong pinakamalalaking institusyonal na may hawak ay sama-samang nagtipon ng 4.16 milyong ETH, na bumubuo ng isang puwersang institusyonal na hindi maaaring balewalain.

I. Ano ang Ethereum Treasury Companies?

Ang mga treasury company ay sa esensya ay isang anyo ng estratehikong pagbabago ng mga nakalistang kumpanya. Ang modelong ito ng negosyo ay unang ipinakilala ng MicroStrategy, na nagpakita ng isang bagong modelo ng pamamahala ng asset at liability sa capital market sa pamamagitan ng paggamit ng Bitcoin bilang pangunahing asset reserve. Sa ilalim ng paradigmang ito, ilang nakalistang kumpanya ang pinalawak ang kanilang asset allocation sa ETH, SOL, HYPE, atbp., at nagbago tungo sa mga entity na nakatuon sa pamamahala ng crypto assets at aktibong partisipasyon sa ekosistema.

Ang paglitaw ng ganitong uri ng kumpanya ay dahil sa natatanging institusyonal na consensus ng Ethereum, kumpletong imprastraktura, at medyo malinaw na regulatory outlook, na ginagawang isa ito sa mga pangunahing target para sa tradisyonal na kapital na pumasok sa crypto world. Ang mga kumpanya na maagang nagbago, tulad ng Sharplink at Bitmine, ay nakakuha na ng atensyon mula sa capital market, ngunit ito ay higit na nagmumula sa pagsusuri ng merkado sa kanilang bagong estratehikong direksyon at teknolohikal na lohika, sa halip na simpleng muling pagtataya ng asset value.

Sa laki ng asset, ayon sa industry data platform na Strategic ETH Reserve, ang mga nangungunang Ethereum treasury company ay may hawak na malaking bilang ng ETH. Gayunpaman, kung ihahambing sa mas malawak na ekosistema, tulad ng user assets ng centralized exchanges o ang dami ng ETH na hawak ng Ethereum ETF, ang kanilang sukat ay nasa maagang yugto pa rin ng pag-unlad. Ang tunay na natatanging katangian nila ay ang malawak na awtonomiya sa pamamahala ng kanilang ETH assets, na nagbibigay-daan sa kanila na tuklasin ang mas malalim na partisipasyon sa ekosistema, tulad ng pagtatayo ng sariling Layer2 network.

II. Kalagayan at Estratehiya ng Operasyon ng Ethereum Treasury Companies

2.1 Kalagayan ng Ethereum Treasury Companies

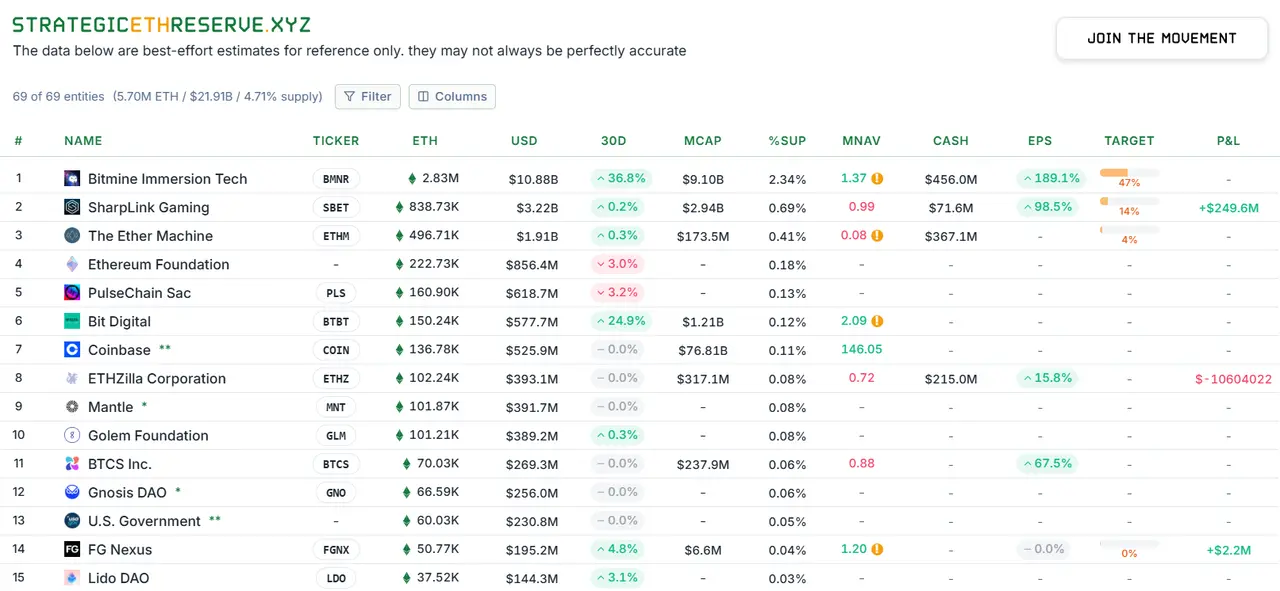

Sa kasalukuyan, ang Ethereum treasury companies ay bumuo na ng malinaw na nangungunang estruktura, na patuloy na lumalaki ang asset scale at market influence. Ayon sa Strategic ETH Reserve platform, hanggang Oktubre 20, 2025 (UTC+8), ang tatlong pinakamalaking independent entities na may pinakamataas na hawak ng ETH sa buong mundo ay pawang Ethereum treasury companies: Bitmine, Sharplink, at The Ether Machine. Kabilang dito, ang industry leader na Bitmine ay may kabuuang 2.83 milyong ETH【1】, at ang malaking asset reserve nito ay kinikilala na ng capital market, na makikita sa stable na mNAV (adjusted net asset value) premium nito. Samantala, ang Sharplink (may hawak na 838,000 ETH) at The Ether Machine (may hawak na 496,000 ETH) ay mas maliit pa ang hawak sa kasalukuyan, ngunit kapansin-pansin na ang dalawang kumpanyang ito ay nakumpleto pa lamang ang 14% at 4% ng kanilang itinakdang ETH reserve target, na nagpapahiwatig ng malaking potensyal para sa karagdagang pagtaas ng hawak at expansion ng scale sa hinaharap.

Estadistika ng hawak na ETH ng Ethereum treasury companies, Source: Strategic ETH Reserve

Upang mas masuri ang ecological niche ng Ethereum treasury companies, inilalagay ito ng artikulong ito sa mas malawak na konteksto ng asset custody. Bilang pangunahing reference, ang pinakamalaking centralized exchange na Binance ay may hawak para sa mga user nito ng hanggang 4.13 milyong ETH【2】; samantalang ang Ethereum ETF (ETHA) na inisyu ng asset management giant na BlackRock ay may hawak na higit sa 4.05 milyong ETH【3】. Kung ikukumpara, bagaman ang kabuuang hawak ng tatlong nangungunang treasury companies ay humigit-kumulang 3% ng kabuuang circulating ETH, at may agwat pa sa mga nangungunang CEX at ETF funds, hindi dapat maliitin ang kanilang growth momentum. Habang patuloy na nagpapataas ng asset holdings ang mga kasalukuyang treasury companies sa pamamagitan ng capital market financing, at mas maraming nakalistang kumpanya ang sumasali sa pagbabago, mabilis na umuusbong ang Ethereum treasury companies bilang isang mahalagang institusyonal na puwersa sa ekosistema. Ang pinagsama-samang kapital at voting power sa governance ay malamang na magkaroon ng mahalagang impluwensya sa mga pangunahing desisyon tulad ng Ethereum network upgrades, na nagiging isang bagong puwersang hindi maaaring balewalain.

2.2 Kasalukuyang Estratehiya ng Operasyon ng Ethereum Treasury

Ipinapakita ng Ethereum treasury companies ang mas mataas na flexibility at proaktibidad sa asset operation, kumpara sa Ethereum ETF, ang pangunahing pagkakaiba ay ang mas malawak na awtonomiya sa pamamahala ng ETH assets. Sa loob ng compliant framework ng nakalistang kumpanya, maaaring pumili ang treasury companies ng iba't ibang asset operation strategies ayon sa market conditions at target returns, kabilang ang staking, lending, at pagbuo ng sariling nodes para makakuha ng MEV income. Ang kakayahang ito ng proaktibong pamamahala ay hindi lamang nagbibigay ng karagdagang source ng kita bukod sa pagtaas ng presyo ng underlying asset, kundi ito rin ang pangunahing pagkakaiba ng investment sa treasury companies kumpara sa tradisyonal na ETF sa estruktura ng kita at risk profile. Sa kabilang banda, kahit ang mga Ethereum ETF na may staking support na inilunsad sa Hong Kong market ay limitado pa rin ang asset management strategy, at mahirap makamit ang kasing flexible at multi-layered na portfolio at yield optimization gaya ng treasury companies.

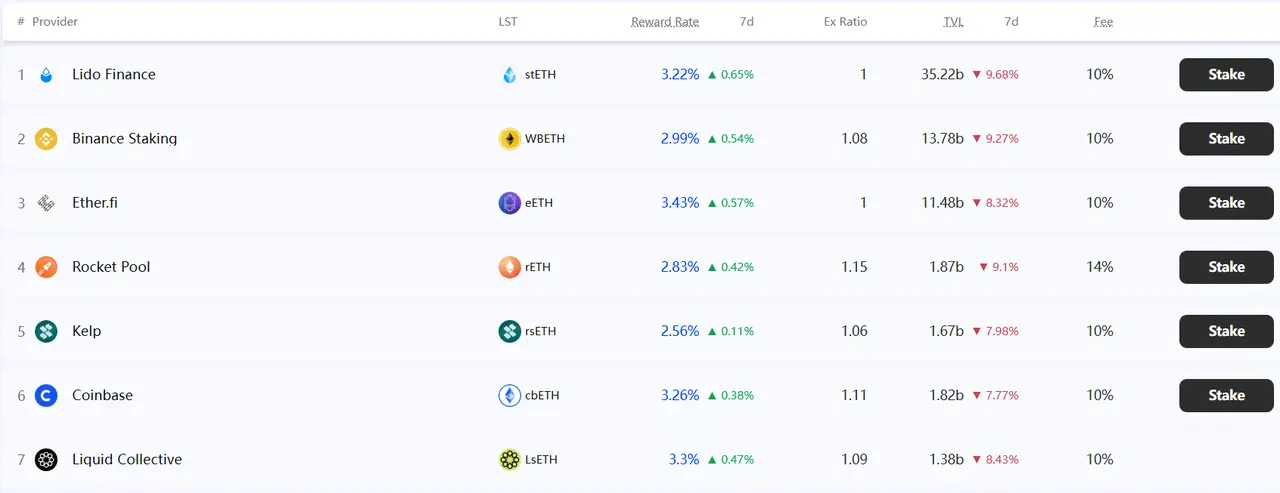

2.2.1 Staking

Ang staking ay ang pangunahing mekanismo para sa mga ETH holders na lumahok sa network security at makakuha ng base yield matapos lumipat ang Ethereum sa proof-of-stake (PoS) consensus. Kung hindi magpapatakbo ng sariling validator node ang treasury company, karaniwan nilang ipinagkakatiwala ang ETH sa third-party service providers, na may dalawang pangunahing ruta: DeFi at CeFi. Sa DeFi, maaaring gumamit ng liquid staking protocols tulad ng Lido para makakuha ng stETH certificate, na maaaring magamit muli sa ibang DeFi ecosystem para sa layered yield; sa CeFi, maaaring pumili ng custodial staking services mula sa mga exchange tulad ng Coinbase at Binance, na may advantage ng kadalian ng operasyon at institutional-grade risk control, ngunit may kasamang centralized custody risk at mas mababang transparency on-chain.

Mga pangunahing staking platform ng ETH at staking rates, Source: Staking Rewards

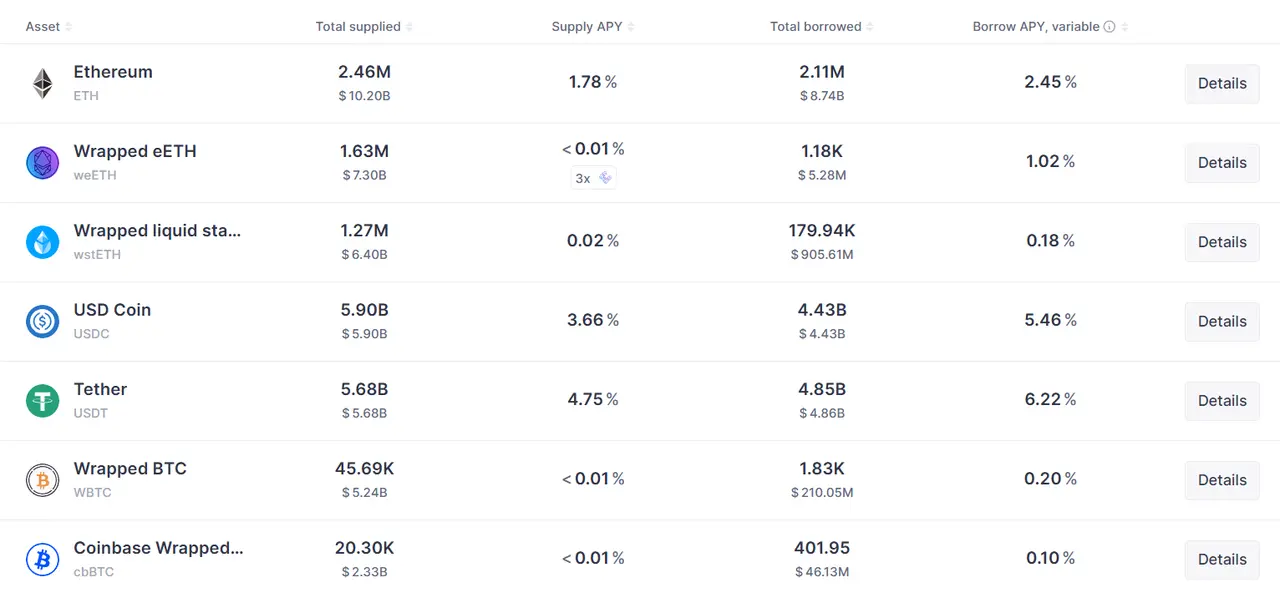

2.2.2 Lending

Ang lending ay nagbibigay ng alternatibong kita bukod sa staking para sa treasury companies, na isinasagawa sa mga on-chain protocols tulad ng Aave at Compound. Kabilang sa mga pangunahing estratehiya ang: direktang pagdeposito ng ETH sa protocol para kumita ng deposit interest at makabuo ng yield-bearing tokens; o mas proaktibong estratehiya, gaya ng pag-overcollateralize ng ETH para manghiram ng stablecoins, na maaaring gamitin para sa iba pang asset allocation o DeFi activities upang habulin ang mas mataas na returns. Hindi tulad ng staking na may mas stable na yield, ang lending rates ay tinutukoy ng market supply at demand, kaya't mas pabagu-bago, at ang reinvestment strategies ay may mas mataas na potential returns ngunit may dagdag na market at liquidation risk.

ETH lending rates sa Aave lending protocol, Source: Aave

2.2.3 Pagbuo ng Sariling Node

Ang pagbuo ng sariling validator node ay isang mas malalim na paraan ng asset operation kaysa delegated staking o lending, na nangangailangan ng treasury company na mag-invest sa hardware at operations resources upang direktang lumahok sa Ethereum network validation sa pamamagitan ng "self-custody". Bawat validator node ay nangangailangan ng 32 ETH na naka-stake. Sa pamamagitan ng sariling node, makakakuha ang kumpanya hindi lamang ng standard block rewards kundi pati na rin ng transaction fees at makakakuha ng miner extractable value (MEV), kaya mas kumpleto ang kita. Gayunpaman, ang path na ito ay nangangailangan ng mataas na technical expertise at ang pagkuha ng MEV income ay puno ng hamon at kawalang-katiyakan.

III. Mula Asset Holding Hanggang Ecological Building, Strategic Upgrade ng Sariling Layer2

Ang staking ay kasalukuyang ang pinaka-karaniwang paraan ng asset appreciation para sa mga crypto treasury companies, at malawak na kinikilala ng merkado. Ngunit para sa mga Ethereum treasury companies na may hawak ng ETH, ang simpleng paggamit ng third-party platforms para sa staking at lending ay naglilimita sa ETH bilang isang financial asset lamang, at hindi nasusulit ang mataas na scalability ng Ethereum mainnet sa teknikal na antas, kaya't nawawala ang strategic opportunity.

Ang pagtatayo ng sariling Ethereum Layer2 network ay isang fundamental strategic leap para sa treasury companies. Bagaman mas mataas ang capital expenditure ng sariling Layer2, ang core value ng desisyong ito ay ang pagtulak sa kumpanya mula sa passive "holder" ng crypto assets tungo sa aktibong "builder" ng blockchain ecosystem. Ang pagbabagong ito ng papel ay hindi lamang may malalim na epekto sa technical branding at value discovery ng kumpanya, kundi nagtatayo rin ng natatanging moat sa matinding kompetisyon sa merkado.

3.1 Strategic Positioning: Fundamental Shift mula Treasury Management patungong Ecological Leadership

Ang pagtatayo ng sariling Layer2 network ay kumakatawan sa malalim na paggalugad ng treasury company sa asset value at business boundaries nito. Ang strategic significance ng hakbang na ito ay higit pa sa simpleng financial returns, at pangunahing makikita sa tatlong aspeto:

Una, sa pamamagitan ng paglikha ng on-chain environment na apektado ng sariling panuntunan, nakakamit ng kumpanya ang ecological leadership, at hindi na lubusang nakadepende sa panuntunan ng external public chains. Pangalawa, nagdadala ito ng mas malalim na value creation—bagaman variable ang direct gas fee income, ang isang aktibong ecosystem ay maaaring magpalakas sa core business, na bumubuo ng mas sticky na business closed loop. Panghuli, ang pagpapatakbo ng public blockchain network ay isang malakas na pagpapakita ng technical brand value, na hindi lamang nagpapakita ng technical foresight ng kumpanya kundi tumutulong din sa publiko na makita ang treasury company bilang isang crypto technology-driven company sa halip na simpleng asset management company.

3.2 Feasibility Foundation: Standardization at Technological Inclusivity ng Ethereum Ecosystem

Ang pagpili ng sariling Layer2 ay may espesyal na atraksyon para sa Ethereum treasury companies, dahil sa mature at standardized na technical infrastructure ng Ethereum ecosystem. Sa kaibahan, ang Bitcoin treasury companies ay limitado ng kawalan ng native smart contract support ng Bitcoin network, kaya't napakataas ng technical barriers para sa sariling sidechain; samantalang ang mga treasury company na may SOL, SUI, atbp. ay nahihirapan ding mag-expand ng ecosystem dahil sa kakulangan ng mature at stable na Layer2 solutions sa kanilang public chains.

Mula nang maitatag ang Ethereum, ilang decentralized autonomous organizations (DAO) ang nagmungkahi ng mga proposal para sa Layer2 network expansion. Sa data, ang EIP-4844 ay nagpakilala ng transaction type na may kasamang Blob, na nagbibigay ng murang data storage para sa Layer2 at malaki ang binaba ng transaction cost【4】. Sa scalability, pinalawak ng EIP-7691 ang Blob capacity kada block, na direktang nagpapataas ng Layer2 throughput【5】. Sa communication, itinatag ng EIP-7683 ang standard communication protocol sa pagitan ng iba't ibang Ethereum Layer2, na nilulutas ang mababang network efficiency sa cross-chain asset transfers【6】. Ang mga proposal na ito ay ginawang mas standardized ang Layer2 creation, na siyang pundasyon ng Layer2 prosperity.

Dagdag pa rito, nabuo na sa Ethereum ecosystem ang highly modular Layer2 technology system. Lalo na ang paglaganap ng RaaS services, na tunay na nagpapababa ng technical threshold. Ang mga service providers tulad ng Conduit at Caldera ay ginawang configurable product solutions ang komplikadong blockchain development, kaya't hindi na kailangang magtayo ng malaking blockchain R&D team ang treasury companies, at mabilis na makakapag-deploy at makakapag-operate ng sariling network, na nagpapalipat ng strategic focus mula sa technical implementation patungo sa ecological operation, at tunay na nagkakaroon ng lightweight na pagsisimula.

3.3 Opisyal na Pag-endorso: Paulit-ulit na Suporta ni Vitalik sa Pag-unlad ng Ethereum Layer2

Bilang tagapagtatag ng Ethereum at miyembro ng board ng Ethereum Foundation, patuloy na may mahalagang papel si Vitalik Buterin sa pag-unlad ng Layer2 technology at ecosystem. Paulit-ulit niyang binigyang-diin na ang core value ng Layer2 solutions ay ang kakayahan nitong magmana ng security guarantee ng Ethereum mainnet, kaya't nagbibigay ng fundamental na endorsement sa seguridad ng iba't ibang Layer2 networks. Sa maraming mahahalagang okasyon, positibo niyang binigyang-pansin ang mga partikular na Layer2 projects: Halimbawa, noong Hunyo 2022 (UTC+8), hayagan niyang sinuportahan ang bagong governance structure ng Optimism, pinuri ang mekanismong OP Token gas fee collection bilang "pagpapakita ng konsiderasyon sa interes ng non-token holders", at pinuri ang governance system nito【7】; noong Setyembre 2025 (UTC+8), lalo niyang pinuri ang Base bilang "model" Layer2 solution, na itinuturing niyang industry benchmark sa user-friendliness, non-custodial nature, at integration sa Ethereum decentralized security system【8】. Bilang malawak na kinikilalang authoritative voice ng Ethereum ecosystem, ang patuloy na pagkilala ni Vitalik ay nagbibigay ng mahalagang theoretical at practical na suporta sa innovation ng Layer2 developers.

Sa kasalukuyan, dahil sa kakulangan ng technical accumulation, wala pang Ethereum treasury company ang pumili ng sariling Layer2 network bilang strategic path. Gayunpaman, ilang visionary industry leaders—tulad ng Coinbase, Deutsche Bank, Sony, atbp.—ay maagang nakakita ng strategic value ng high scalability ng Ethereum at nauna nang naglatag ng kani-kanilang Layer2 solutions. Ang mga pioneer na ito ay naglalatag ng malinaw na landas mula asset holder tungo sa ecological co-builder para sa merkado.

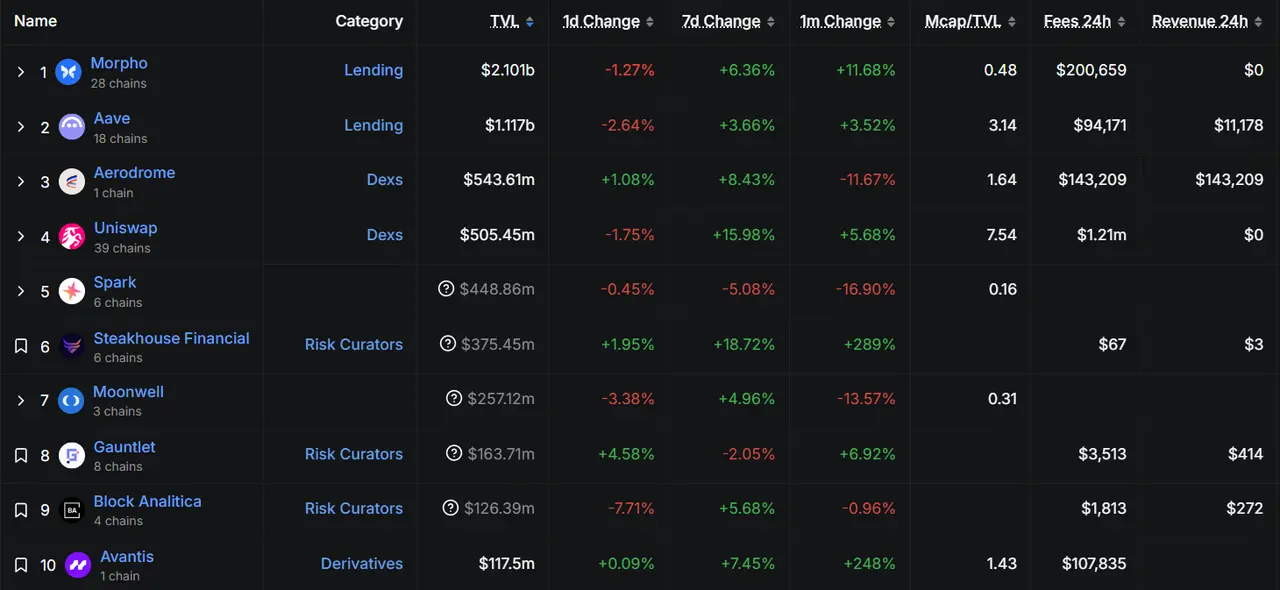

3.4 Case Reference: Base, Sariling Layer2 ng US-listed Company na Coinbase

Ang Coinbase ay isa sa mga pangunahing crypto asset trading platforms sa mundo, at ang Base network na itinayo nito ay isang tipikal na "traffic empowerment" case. Itinatag ang Base noong 2022 (UTC+8), at pragmatikong pinili ng management ng Coinbase ang OP Stack na binuo ng Optimism bilang technical route. Bagaman latecomer sa Layer2 public chains, nangunguna na ngayon ang Base sa transaction volume, active users, at TVL (total value locked) sa lahat ng Layer2 networks【9】. Dalawang pangunahing dahilan ang tagumpay nito. Una, inilipat ng Coinbase ang malaking user base ng trading platform sa on-chain, kaya't may magandang user foundation na agad ang Base. Pangalawa, ang mature na DeFi applications ng Ethereum tulad ng Aave, UniSwap, at Compound ay nagbibigay ng mahusay na trading experience sa Base users, na mas madali kaysa magtayo ng sariling public chain at magsimula ng ecosystem mula 0 hanggang 1.

Nangungunang sampung protocol sa TVL ng Base network (data hanggang Oktubre 29, 2025), Source: Defillama

3.5 Case Reference: Soneium, Sariling Layer2 ng Japanese Conglomerate na Sony

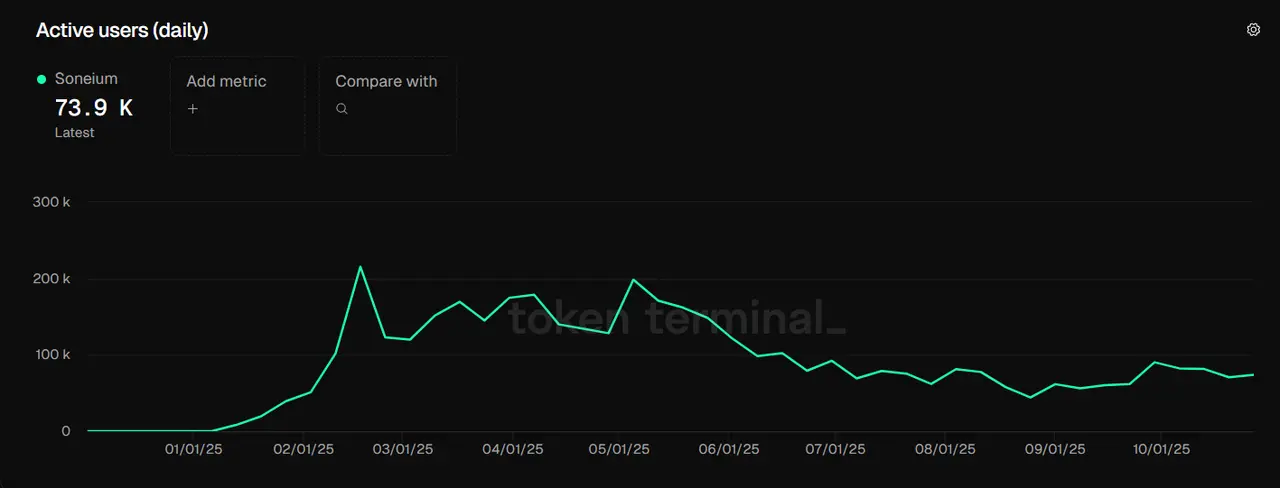

Para sa karamihan ng treasury companies na walang kasing-laking traffic ng Coinbase, ipinapakita ng Soneium Layer2 ng Sony sa Japan ang mas kapaki-pakinabang na "resource integration" path. Noong Agosto 2023 (UTC+8), inilunsad ng Sony ang Soneium Ethereum Layer2 network, at batay sa malalim na karanasan ng Sony sa gaming, inilunsad ang ilang blockchain games tulad ng Sleepagotchi LITE at Farm Frens. Hanggang Oktubre 29, 2025 (UTC+8), ang active users ng Soneium network ay stable sa humigit-kumulang 70,000, na may market share na mga 1.5%【10】.

Ipinapakita ng kasong ito na ang mga existing resources ng tradisyonal na negosyo—kabilang ang game IP, supply chain network, at user communities—ay maaaring muling buhayin at epektibong i-integrate on-chain. Nangangahulugan ito na ang mga treasury companies tulad ng Sharplink (sports gaming) at Bitmine (Bitcoin mining) ay may potensyal na i-integrate ang kanilang existing client at supplier network sa sariling Layer2, na bumubuo ng isang highly collaborative value network.

Active users ng Soneium network (data hanggang Oktubre 29, 2025), Source: tokenterminal

IV. Feasibility ng Sariling Layer2 ng Ethereum Treasury Companies

Para sa kasalukuyang Ethereum treasury companies, dahil mababa ang kaugnayan ng kanilang dating negosyo sa Ethereum network development at kakaunti ang technical developers, mas mainam sa short-term cost ang mabilis na pagtatayo ng Layer2 gamit ang RaaS platform kaysa magtayo ng sariling technical team para sa Ethereum Layer2 development. Maraming kumpanya sa crypto industry ang nag-aalok ng RaaS services. Ang Conduit, Caldera, at AltLayer ang pangunahing RaaS service providers sa merkado. Ang mga kumpanyang ito ay nagbibigay ng iba't ibang pagpipilian para sa tatlong pangunahing modular blockchain modules: execution layer, settlement layer, at DA layer, para sa mga kumpanyang gustong magtayo ng Ethereum Layer2.

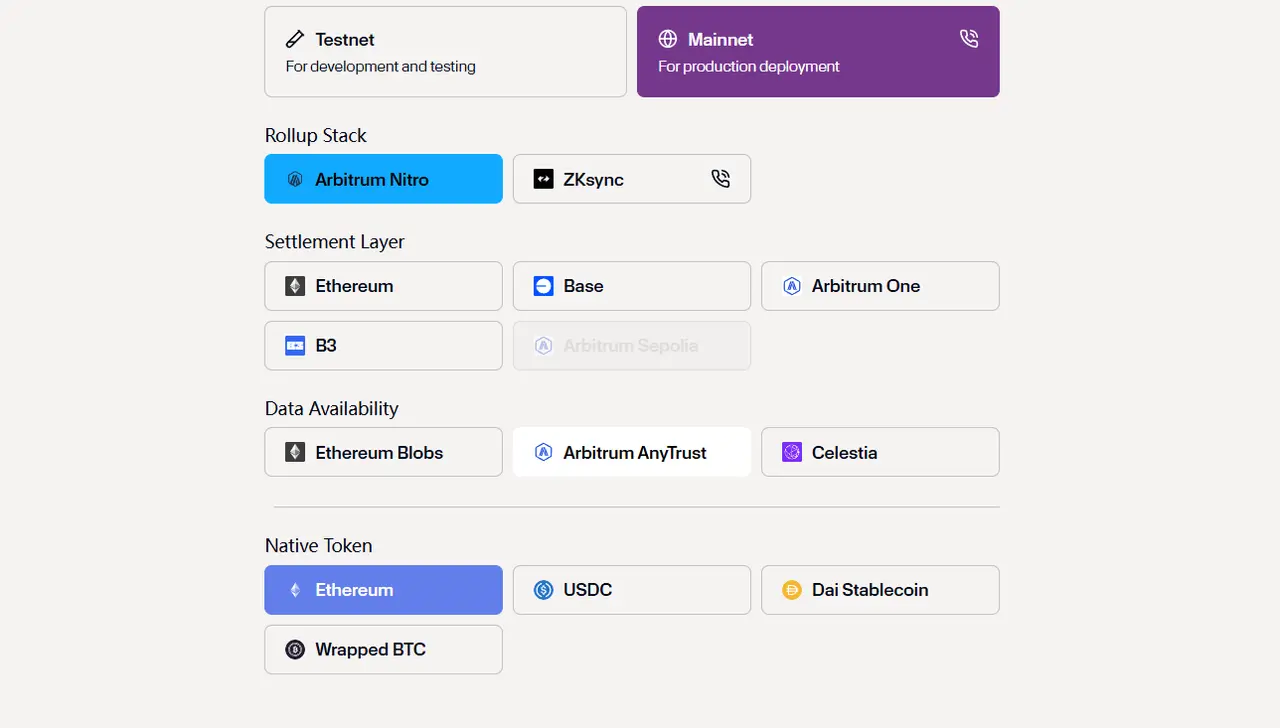

Caldera mabilisang Ethereum Layer2 setup page, Source: Caldera

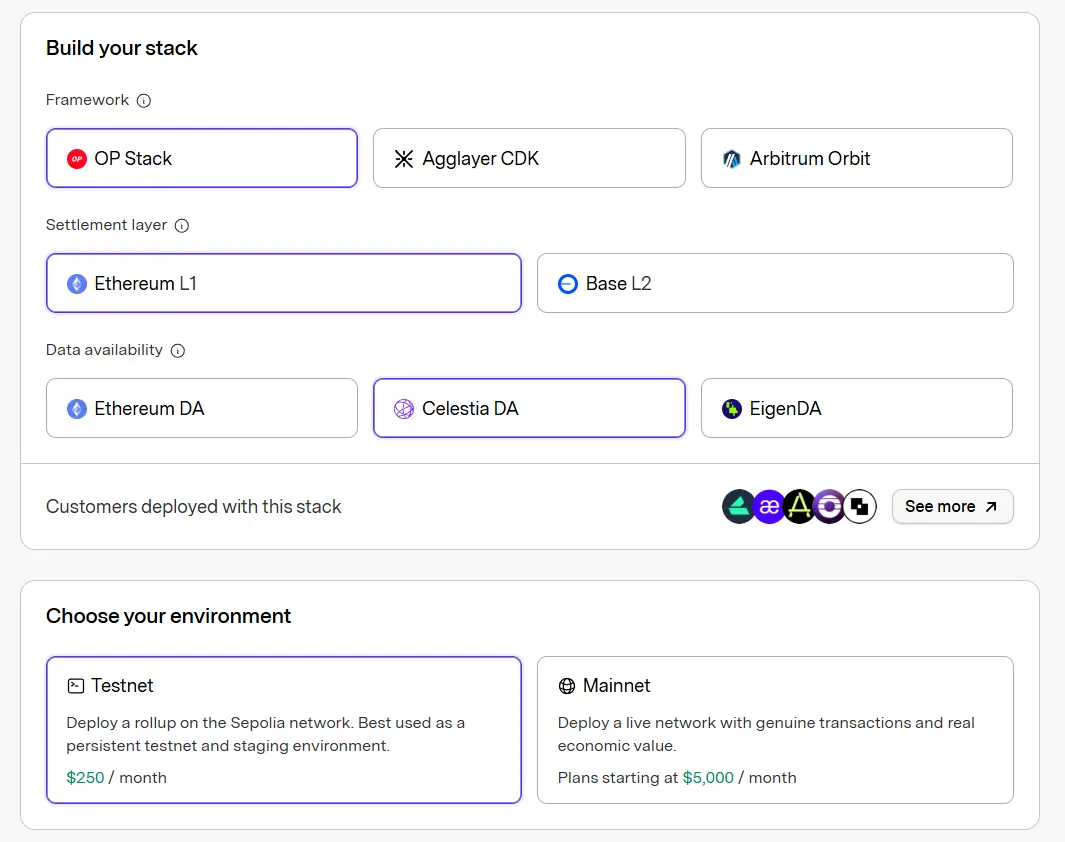

Conduit mabilisang Ethereum Layer2 setup page, Source: Conduit

4.1 RaaS Platform Analysis

Ang Rollup as a Service (RaaS) ay hindi bagong konsepto, at naging paksa ng malawakang diskusyon sa merkado noong 2024 (UTC+8). Pagsapit ng 2025, ang track na ito ay unti-unting naging mature, nabawasan ang bilang ng bagong entrants, at naging stable ang market structure. Sa kasalukuyang mainstream RaaS service providers, ang Altlayer at Lumoz ay pangunahing para sa testnet deployment, samantalang sa mainnet deployment, mas pinipili pa rin ng karamihan ng public chains ang mas mature na teknolohiya ng Conduit at Caldera.

Sa service architecture, parehong may matagal na technical accumulation sa modular blockchain technology ang Conduit at Caldera, ngunit may pagkakaiba sa charging model at technical solutions. Ang presyo ng Conduit ay $5,000 kada buwan, na mas mataas kaysa sa $3,000 monthly fee ng Caldera, at ang price difference ay tumutugma sa substantive differences sa service content at performance.

Sa technical stack support, nag-aalok ang Conduit ng OP Stack, AggLayer CDK, at Arbitrum Orbit, samantalang pangunahing sinusuportahan ng Caldera ang Arbitrum Orbit at ZK Stack. Sa data availability layer (DA), parehong sinusuportahan ng dalawang service providers ang Ethereum at Celestia bilang standard options.

Bagaman may cost advantage ang Caldera, ang mataas na presyo ng Conduit ay tumutugma sa mas diversified na service combination. Una, sa gas token configuration, sinusuportahan ng Conduit ang anumang ERC-20 token bilang native gas token ng public chain, na nagbibigay ng mas malaking flexibility sa project teams para mag-issue ng governance token; samantalang sinusuportahan lang ng Caldera ang ETH, DAI, USDT, atbp. Pangalawa, sa performance, mas mataas ang theoretical TPS ng public chains na gumagamit ng Conduit, bagaman mas mataas ang transaction fees, kaya mas angkop ito sa applications na nangangailangan ng mataas na performance. Panghuli, sa decentralization, mas mataas ang decentralization ng Conduit sa pamamagitan ng integration ng EigenLayer sequencer, samantalang centralized sequencer pa rin ang ginagamit ng Caldera.

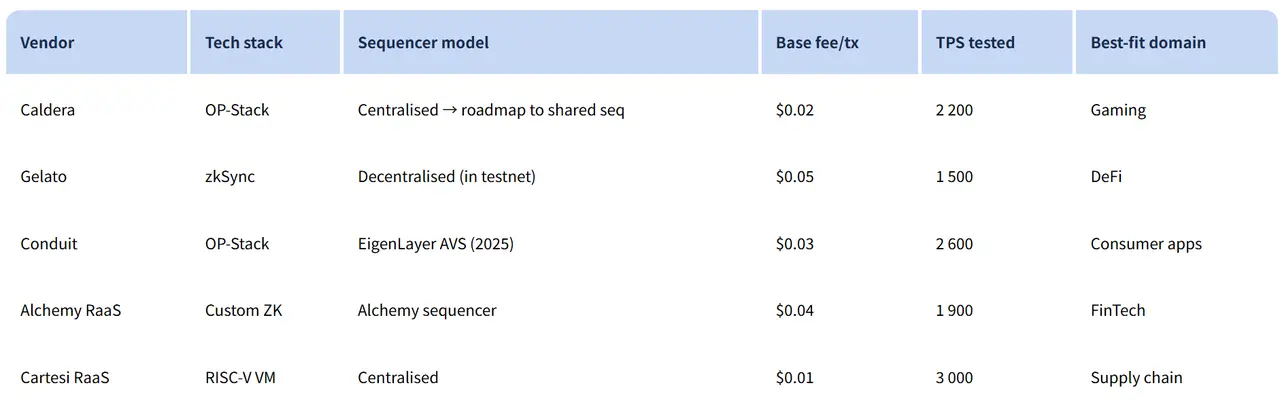

Performance at applicable scenarios ng RaaS platforms, Source: dysnix

4.2 Modular Blockchain Performance Analysis (Execution Layer, DA Layer, Settlement Layer)

Para sa Ethereum treasury companies, ang paggamit ng RaaS platform para sa lightweight deployment ng Layer2 ay hindi lang cost-effective na technical choice kundi may mahalagang strategic value. Ang modelong ito ay katulad ng paggamit ng cloud computing ng mga enterprise sa halip na magtayo ng sariling IDC, na nagpapahintulot ng mabilis na pagsisimula ng on-chain business na may mababang trial-and-error cost at initial investment, at flexible na adjustment ng strategy ayon sa business development. Tulad ng ipinapakita sa Caldera page, kailangang pumili ang developers sa execution layer, data availability layer, at settlement layer sa RaaS service. Ang pagpili sa pagitan ng mga layer na ito ay direktang nakakaapekto sa overall efficiency, security, at ecological compatibility ng public chain. Para sa treasury companies, kailangang timbangin ng decision makers ang performance at cost sa pagbuo ng modular blockchain. Sa ibaba ay detalyadong paghahambing ng iba't ibang solutions mula sa bawat layer, kabilang ang performance indicators (tulad ng TPS, cost, security model), applicable scenarios, potential risks, at strategic considerations. Sa pamamagitan ng mga analysis na ito, matutulungan ang Ethereum treasury companies na mahanap ang pinakaangkop na deployment solution para sa kanilang negosyo.

4.2.1 Execution Layer Analysis

Ang execution layer ang pinaka-kapansin-pansing bahagi ng modular blockchain, na pangunahing responsable sa transaction processing at state updates. Sa kasalukuyan, ang mainstream rollup services ay kinabibilangan ng dalawang pangunahing uri: OP Rollup at ZK Rollup. Ang OP Rollup ay umaasa sa fraud proof mechanism, na ipinapalagay na valid ang transaction maliban kung may challenge; ang ZK Rollup ay gumagamit ng validity proof para direktang i-verify ang correctness ng transaction. May trade-off ang dalawang mekanismong ito sa security, speed, at compatibility.

- OP Stack: Bilang pinaka-mainstream na Optimistic Rollup framework, ang advantage nito ay mababang deployment threshold at napakataas na EVM compatibility, na angkop para sa mabilis na ecosystem launch, ngunit kailangang tiisin ang humigit-kumulang 7 araw na fraud proof window na nagdudulot ng finality delay【11】.

- Arbitrum Orbit: OP Rollup solution batay sa Arbitrum ecosystem, na ang pangunahing advantage ay ang malalim na integration sa Arbitrum mainnet, na maaaring magbahagi ng liquidity at user base, ngunit ang overall performance ay apektado ng estado ng mainnet【12】.

- ZK Sync: ZK Rollup solution na gumagamit ng zero-knowledge proof technology, na nagbibigay ng instant finality at mas malakas na privacy protection, mahusay ang performance ngunit mas mataas ang technical complexity at hardware requirements, kaya mas mataas ang deployment threshold kaysa OP solutions【13】.

- AggLayer (Polygon CDK core): Bilang cross-chain coordination layer ng Polygon, pinagsasama-sama ang liquidity ng maraming ZK chains at nagbibigay ng low-latency settlement, mahusay sa scalability at cost-effectiveness, ngunit ang system stability ay nakadepende sa reliability ng aggregator network【14】.

4.2.2 DA Layer Analysis

Kumpara sa diversified choices ng execution layer, mas concentrated ang options sa data availability layer (DA), at ang pangunahing pagkakaiba ay kung gagamit ng independent DA solution. Ang traditional Layer2 solutions ay umaasa sa Ethereum mainnet para sa data availability, na nagdudulot ng mataas na cost—halimbawa, ang calldata fees ay madalas na higit sa 80% ng total transaction cost. Ang independent DA layer ay bumubuo ng dedicated data network na nagbibigay ng efficient data storage at availability sampling, kaya't malaki ang pinapababa ng system cost.

Ang mainstream independent DA ay kinabibilangan ng Celestia, EigenDA, at Near DA:

- Celestia: Gumagamit ng data availability sampling (DAS) mechanism para tiyakin ang data integrity nang hindi kailangan ng full node verification. Ang advantage ay high throughput (GB-level data blocks) at low cost, at noong 2025 ay sinusuportahan na ang multi-chain integration dahil sa modular design.

- EigenDA: Extension ng EigenLayer, na pinagsasama ang restaking mechanism para magbigay ng shared security. Mas mataas ang throughput (TPS up to 10x ng Ethereum), mas mababa ang cost, ngunit nakadepende sa staking ecosystem ng EigenLayer.

Ang mga independent DA na ito ay naging mainstream choice para sa modular Layer2, tulad ng Movement Labs na pumili ng Celestia bilang DA layer. Dahil inihiwalay nila ang DA mula sa execution, nababawasan ang overall cost (average reduction 60-90%【15】), at tumataas ang scalability (hal. blob storage optimization ng Celestia). Kumpara sa native DA ng Ethereum, mas mataas ng ilang beses ang throughput ng independent solutions, na angkop para sa data-intensive applications. Ngunit may risk ng data availability attack (kung mag-fail ang sampling) at centralization (kung dominated ng ilang validators). Strategically, kung ang project ay naghahangad ng cost optimization at independence, dapat unahin ang independent DA.

Paghahambing ng performance ng Ethereum at independent DA layer, Source: Forsight News

4.2.3 Settlement Layer Analysis

Ang settlement layer ay responsable sa final consensus at state root submission, at karaniwang umaasa sa matibay na security ng Ethereum mainnet (PoS consensus, market cap anchored). Kaunti ang pagpipilian, ngunit malaki ang strategic impact.

- Ethereum mainnet bilang settlement layer: Standard solution ng Layer2, na tinitiyak na namamana ng public chain ang decentralization at security ng Ethereum. Advantage ay strategic anchoring sa ETH, iwas sa fragmentation; disadvantage ay mas mataas na settlement fees (hundreds of USD per batch) at delay (minutes to hours).

- Arbitrum o Base bilang settlement layer: Ginagawang Layer3 ang sariling chain, na gumagamit ng settlement mechanism ng upper chain. Convenient (hal. integration ng Base sa Coinbase para sa mabilis na bridging), ngunit strategically, lumalayo sa "ETH-anchored" na layunin at nagiging dependent sa governance ng upper chain, na maaaring magdala ng dagdag na fees at dependency risk.

Ang Layer2 settlement sa Ethereum mainnet ay nagbibigay ng maximum security, na angkop para sa projects na naghahangad ng long-term value anchoring; ang pagiging Layer3 ay nagbibigay ng convenience (hal. governance tools ng Arbitrum), ngunit maaaring magdulot ng dilution ng autonomy at risk ng cascading failure mula sa upper chain.

4.2.4 Buod

Sa kasalukuyan, malinaw ang trend ng technical stack choices para sa modular Ethereum Layer2, at karaniwang ginagamit ang "OP Stack/ZK Stack bilang execution layer + Celestia bilang data availability layer (DA) + Ethereum bilang settlement layer" na modular combination. Ang pattern na ito ay resulta ng core advantages ng bawat module: Ang Celestia, dahil sa high throughput at mas mababang DA cost kaysa Ethereum mainnet, ay naging priority para sa data availability; samantalang nananatiling matatag ang Ethereum mainnet sa settlement layer dahil sa unparalleled decentralization at network consensus security, na mas angat kaysa Base, Arbitrum, at iba pang Layer2 networks. Sa execution layer, nakadepende ang technical choice sa differentiation ng public chain: Kung mas mahalaga ang EVM compatibility at mabilis na ecosystem migration, mas mainam ang OP Stack; kung mas mahalaga ang transaction speed at native privacy, mas mainam ang ZK Stack. Sa kabuuan, maaaring i-configure ng Ethereum treasury companies ang modular solutions na ito ayon sa kanilang Layer2 network positioning at development strategy.

4.3 Analysis ng Gastos at Kita ng Sariling Layer2

Ayon sa gas fee revenue model, ang blockchain transaction fees ay hindi nakadepende sa transaction amount, kundi sa transaction complexity at network status. Halimbawa, pareho lang ang base gas cost ng pag-transfer ng $100 o $10,000 gamit ang sariling chain wallet. Batay sa modelong ito, kung gagamit ng Caldera RaaS service na may $3,000 monthly fixed cost, at bawat transaction ay may $0.02 fee, kailangang makumpleto ang 150,000 transactions kada buwan para mag-break even. Kung Conduit naman ang gagamitin na may $5,000 monthly fee at bahagyang mas mataas na $0.03 fee per transaction, kailangan ng humigit-kumulang 166,000 transactions kada buwan para matakpan ang base cost.

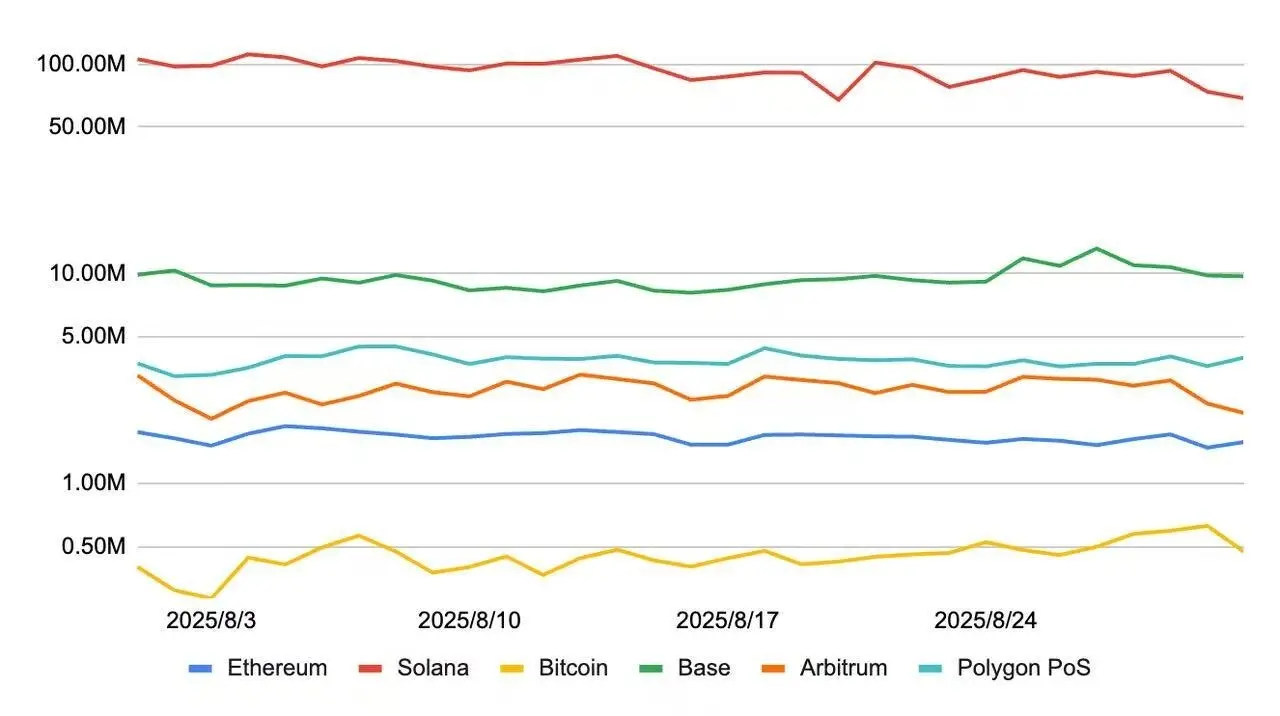

Ang 150,000 transactions kada buwan ay katumbas ng 5,000 transactions kada araw (UTC+8). Para sa bagong Layer2 network ng treasury company, ito ay isang hamon pa rin. Ang kakayahang maabot ito ay nakadepende sa laki ng existing user base at transaction frequency ng kumpanya. Bilang reference, ang mature Layer2 networks tulad ng Base at Arbitrum ay madaling lumampas sa isang milyong daily transactions noong Agosto (UTC+8)【16】, kaya't maliit ang cost pressure.

Sa uri ng enterprise, kung ang dating client structure ng Ethereum treasury company ay pangunahing binubuo ng small and micro enterprises o C-end users, dahil sa mataas na transaction frequency at dispersed behavior, mas madaling makamit ang scale ng transactions. Halimbawa, ang pangunahing negosyo ng Sharplink ay online sports gaming na nakatuon sa C-end users, kaya kung may sapat na active player base, posible ang migration ng games on-chain, pagtatayo ng sariling Layer2, at pag-guide ng users na mag-transact on-chain. Sa ganitong scenario, realistic ang monthly transaction volume na higit sa 150,000. Sa kabilang banda, kung ang enterprise clients ay pangunahing large groups o government agencies, karaniwan ay low-frequency, high-value transactions ang behavior, kaya kahit matapos ang chain transformation, mahirap suportahan ang high-frequency transaction demand. Para sa ganitong Ethereum treasury companies, malaking hamon ang pagbuo ng sariling Layer2 gamit ang existing clients, at kailangang mag-expand ng personal users para matakpan ang RaaS cost.

Trend ng daily transaction volume ng mainstream public chains, Mark Research self-made chart (redrawn based on Artemis data)

V. Mga Panganib at Hamon ng Sariling Layer2 ng Ethereum Treasury Companies

5.1 Mga Hamon sa Paggamit ng Blockchain Payment ng Upstream at Downstream ng Ethereum Treasury Companies

Sa konsepto ng sariling Layer2, malaking bahagi ng value realization ay nakadepende sa pagkakaroon ng mature client at supplier network ng treasury company sa real economy, at ang kakayahang magbayad ng upstream at downstream gamit ang blockchain wallet address. Gayunpaman, ang paglalagay ng inter-enterprise transactions sa public chain, lalo na kung may kinalaman sa payment at subsequent financial processes, ay may natatanging hamon. Ang pangunahing problema ay ang conflict sa pagitan ng anonymity ng public chain at ng enterprise financial compliance requirements.

Sa tradisyonal na banking o third-party payment, ang payment records ay karaniwang may malinaw at verifiable identity information ng parehong partido, na siyang direktang basehan ng subsequent invoicing at accounting. Ngunit sa public chain transfer, ang transaction record ay nagpapakita lamang ng wallet address ng parehong partido, transaction hash, at timestamp, at kulang ng identity information na direktang tumutukoy sa real-world legal entities, na nagpapahirap sa identity confirmation at transaction substance determination para sa invoicing. Sa kaibahan, ang private chains (tulad ng DiChain) o consortium chains (tulad ng AntChain) ay karaniwang may integrated identity authentication mechanisms (hal. CA certificates), na mas nakakatugon sa enterprise compliance requirements. Kaya para sa mga kumpanyang nangangailangan ng clear audit trail at compliant invoice management, kung paano efficiently at compliantly mag-account ng post-transfer transactions sa public chain ay isang urgent na isyung kailangang lutasin.

5.2 Mga Hamon ng Kompetisyon sa Industriya para sa Sariling Layer2 Network

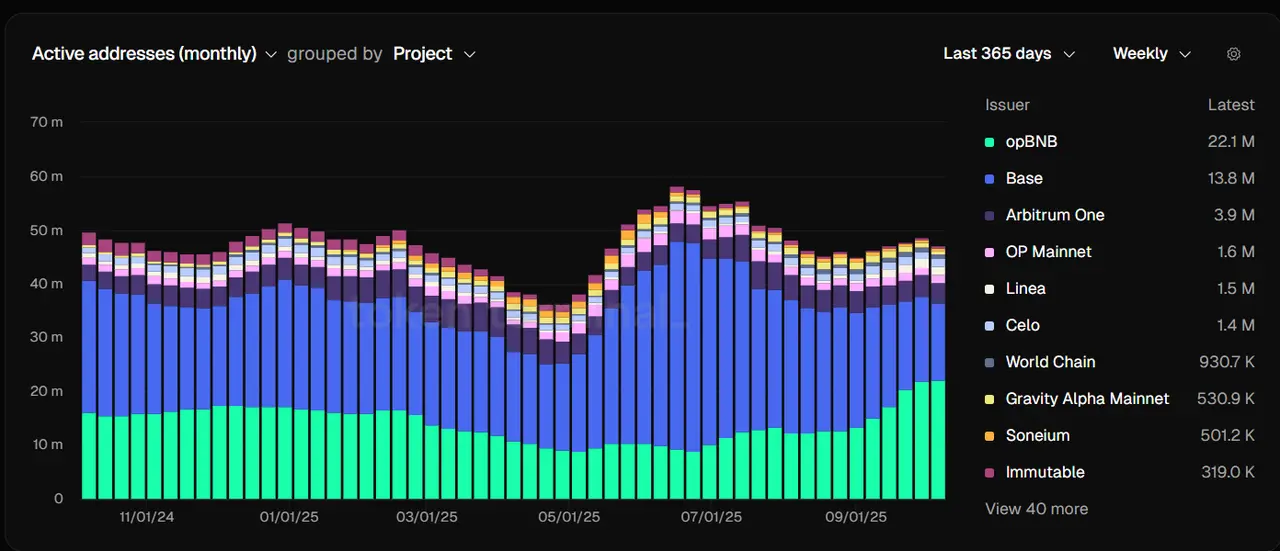

Para sa treasury companies na pipili ng sariling Layer2, ang initial foundation ng public chain ecosystem ay nakadepende sa gas fee income mula sa on-chain interactions ng upstream at downstream enterprises. Gayunpaman, kung nais pang palawakin ang personal user base, hindi maiiwasang makipagkompetensya sa ibang Layer2 networks. Sa kasalukuyan, ang Ethereum Layer2 market ay may malinaw na oligopoly. Ang mga nangungunang public chains tulad ng opBNB, Base, Arbitrum, OP Mainnet, at Linea ay may higit sa 90% ng total transaction volume ng Layer2 network【17】, mataas ang market concentration, at patuloy na tumataas ang entry barrier para sa bagong chains.

Sa ganitong competitive landscape, kung nais ng treasury company na lampasan ang kasalukuyang business boundaries at makipagkompetensya sa mainstream public chains para sa external users, hindi sapat ang basic transaction scenarios para bumuo ng differentiated advantage. Kailangang bumuo ng independent DeFi protocol system at mag-introduce ng innovative on-chain applications upang unti-unting makabuo ng attractive ecological closed loop, makahatak ng liquidity, mapataas ang user stickiness, at makakuha ng development space sa highly concentrated Layer2 market.

Active addresses ng Ethereum Layer2 network, Source: Tokenterminal

5.3 Mga Hamon ng Strategic Shift ng Ethereum Mainnet

Bagaman paulit-ulit na ipinahayag ni Vitalik ang suporta sa pag-unlad ng Layer2 networks, ang pangunahing focus ng Ethereum Foundation ay nananatili sa mainnet development. Noong Agosto 2025 (UTC+8), opisyal na inilunsad ng Ethereum Foundation ang "Scale L1" initiative, na layuning itaas ang mainnet throughput sa 45 million TPS, at i-optimize ang network efficiency at decentralization gamit ang BAL (block-level asynchronous processing) at zkEVM technology. Ang hakbang na ito ay nagpapakita ng mahalagang strategic shift sa development path ng Ethereum, na inuuna na ngayon ang mainnet performance improvement. Sa madaling salita, maaaring ituring ang Ethereum mainnet bilang isang highway na madalas na traffic jam dahil makitid; ang BAL at zkEVM ay parang ginawang complex interchange ang highway, na nagpapataas ng traffic flow sa maximum.

Ang strategic adjustment na ito ay nagsimula noong Marso 2024 (UTC+8) matapos ang Dencun upgrade. Sa implementasyon ng EIP-4844 (Proto-Danksharding), bumaba ng higit sa 90% ang Layer2 data availability cost. Gayunpaman, hindi ito nagdulot ng pagtaas ng mainnet transaction volume, kundi pinabilis pa ang migration ng transaction activity sa Layer2. Samantala, ang "rent" (data settlement fees) na binabayaran ng Layer2 sa mainnet ay humigit-kumulang 2% lamang ng kanilang total transaction fees. Halimbawa, ang Base network ay may average monthly gas fee income na $5 million sa ikalawang kalahati ng 2025 (UTC+8)【18】, ngunit ang rent na binabayaran sa mainnet ay $140,000 lamang, o 2.8%, na nagpapakita ng limitadong value capture ng mainnet mula sa Layer2.

Ethereum Layer2 rent paid to mainnet, Source: growthepie

Sa ilalim ng Scale L1 strategic framework, inaasahang mas maraming resources ng Ethereum Foundation at community ang ilalaan sa mainnet performance optimization, at maaaring hindi na maging priority ang Layer2 development sa short term. Kasabay nito, ang pagtaas ng mainnet performance at optimization ng transaction cost ay maaaring maghikayat ng user migration pabalik sa mainnet, na magdudulot ng pressure sa active addresses at transaction volume ng kasalukuyang Layer2 networks.

Para sa mga treasury companies na nag-iisip ng sariling Layer2, kailangang lubos na maunawaan ang structural challenges na dulot ng strategic shift na ito: Sa background ng scale effect ng mainstream Layer2, hindi lang cold start ng ecosystem ang hamon ng bagong chains, kundi pati na rin ang pressure ng user migration dahil sa mainnet performance improvement. Kaya't kailangang maingat na suriin ng treasury companies ang differentiated positioning at long-term sustainability ng kanilang on-chain ecosystem, at isaalang-alang ang uncertainties na dulot ng macro technical route changes sa strategic planning.

VI. Konklusyon

Ang pagtatayo ng sariling Layer2 network para sa Ethereum treasury companies ay isa sa mga mahalagang paraan ng strategic upgrade sa ilalim ng "coin-stock integration" trend, ngunit hindi ito ultimate solution para sa lahat ng kumpanya. Kailangang nakabatay ang desisyong ito sa systematic evaluation ng company resources, business foundation, at strategic goals: Para sa mga kumpanyang may mature C-end user ecosystem at mataas na transaction frequency, maaaring makamit ng sariling Layer2 gamit ang RaaS at iba pang standardized tools ang business chain transformation at ecological expansion sa controllable cost, at magkaroon ng mas mataas na mNAV premium sa capital market; ngunit sa harap ng tumitinding kompetisyon sa Layer2 market at patuloy na pagtaas ng performance ng Ethereum mainnet, malaki ang ecological cold start at user acquisition challenges ng bagong public chains. Kaya't dapat maingat na timbangin ng treasury companies ang long-term strategic value at short-term operational pressure ng sariling chain, at ituon ang resources sa pagbuo ng differentiated on-chain application scenarios upang makakuha ng competitive advantage sa mabilis na umuunlad na crypto ecosystem.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Nag-panic sell ang mga batang Bitcoin holders ng 148K BTC habang tinatawag ng mga analyst ang sub-$90K BTC bilang bottom

Ang bihirang signal sa Bitcoin futures ay maaaring magulat ang mga trader: Nabubuo na ba ang ilalim?

Umaasa ang mga mangangalakal ng XRP na ang bagong bugso ng mga paglulunsad ng ETF ay magbabalik ng bullish trend

Sinabi ng TD Cowen na pumasok si SEC Chair Atkins sa mahalagang 12-buwang pagtutulak para sa crypto at regulasyon matapos ang shutdown

Mabilisang Balita: Matapos ang pinakamahabang government shutdown na natapos noong nakaraang linggo, nakatuon na ngayon ang pansin sa agenda ni SEC Chair Paul Atkins, ayon sa tala ng TD Cowen’s Washington Research Group. Inaasahan na magpokus si Atkins sa iba’t ibang isyu, kabilang ang crypto at pagbibigay-daan sa mga retail investor na magkaroon ng access sa alternative investments.