Ang Landas ng Hyperliquid (Tatlo): Walang Labanan sa CLOB

Bakit ang CLOB (Central Limit Order Book) na arkitektura ay angkop para sa perpetual contracts, at saan ang hangganan ng CLOB na arkitektura?

Bakit ang CLOB na arkitektura (Central Limit Order Book) ay angkop para sa perpetual contracts, at saan ang hangganan ng CLOB na arkitektura?

May-akda: Zuoye

Ang Binance life ay para sa Aster na magtago ng kita, isang matinding epekto ng pagyaman, kahit na emosyon lang, sa maulan at malamig na taglagas, sapat na ito upang makalimutan ng mga tao ang mga problema sa kanilang posisyon, hindi alintana kung long o short.

Maliban sa mga teknikal na parameter at paghahambing ng mga fee table, ang tunay na nagpapakuryus sa akin ay, bakit ang CLOB na arkitektura (Central Limit Order Book) ay angkop para sa perpetual contracts, at saan ang hangganan ng CLOB na arkitektura?

Ang Asset ang Nagpapasya ng Presyo

Ipinanganak ako ng huli, hindi ko naabutan ang panahon ng DeFi Summer; ipinanganak din akong maaga, hindi ko nakita ang pagsikat ng CLOB sa pagitan ng mga foreign exchange.

Sobrang tagal na ng kasaysayan ng tradisyonal na pananalapi, kaya't nakalimutan na ng mga tao kung paano talaga nabuo ang merkado.

Sa madaling salita, umiikot ang pananalapi sa kalakalan ng asset at presyo, presyo (bili/benta, long/short) asset (spot/contract/option/prediction), ang cryptocurrency ay muling ginaya ang daan-daang taon ng kasaysayan ng pananalapi sa loob lamang ng ilang dekada, at nagdagdag ng sariling mga pangangailangan o tinatawag na mga pagbabago.

Ang CLOB ay hindi rin simpleng panggagaya sa Nasdaq o CME, kung susuriin, ang central, limit, at order book ay magkakahiwalay na nangyayari on-chain, na sa huli ay nagdulot ng kasalukuyang kasaganaan.

1. Order book: Mekanismo ng pagtatala ng presyo ng bili/benta.

2. On-chain limit order book: Mekanismo ng pag-bid na nakaayos ayon sa oras at presyo, ang limit ay tumutukoy sa limitadong presyo.

3. On-chain central limit order book: Tumutukoy sa pagtatala ng limit order sa isang unified system, tulad ng blockchain, ito ang ibig sabihin ng central.

Ang CME, Binance, Hyperliquid na BTC contracts ay maaaring CLOB, ngunit sa artikulong ito, partikular na tinutukoy ang CLOB Perp DEX na gumagamit ng public chain/L2 na arkitektura.

Sa pagpapatuloy ng ikatlong punto, narito ang isang makasaysayang paliwanag, ang debate sa teknikal na ruta ay pagpapatuloy ng mahal at mabagal na problema ng ETH mainnet bago ang 2021, dahil sa pagbagsak ng FTX noong 2022, naantala ang Perp War na nagsimula sa dulo ng DeFi Summer hanggang 2025.

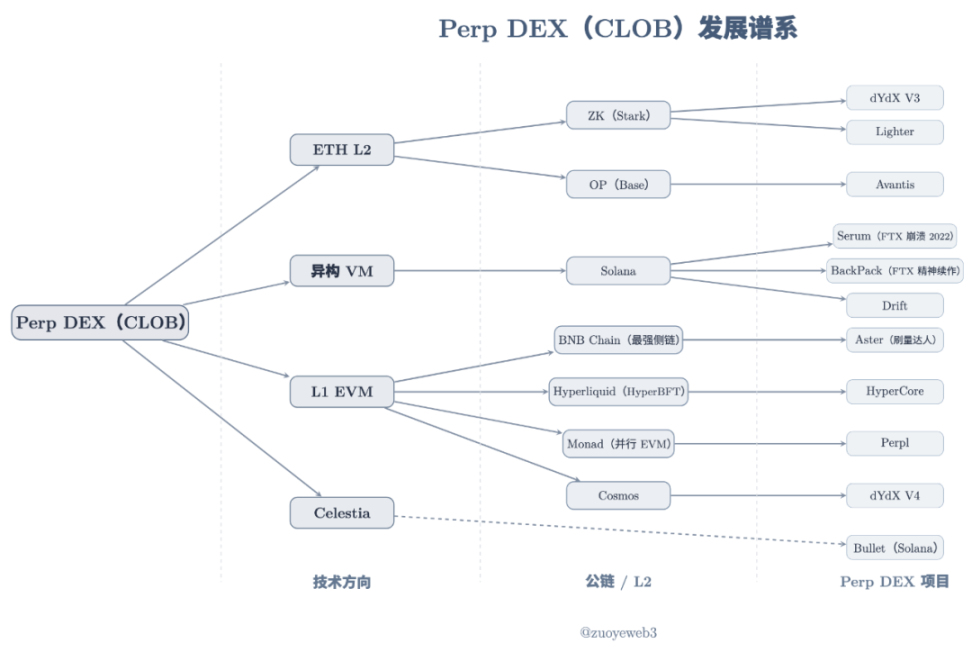

Paliwanag ng larawan: Perp DEX (CLOB) genealogy

Pinagmulan ng larawan: @zuoyeweb3

Ang paglulunsad ng Perp DEX projects ay may pagkakasunod-sunod, ngunit karaniwang nahahati sa ETH L2, heterogeneous VM (Solana), at L1 EVM na tatlong ruta, ang Celestia ay isang DA solution na hindi umaasa sa partikular na VM architecture.

Ang mga historical file ay walang praktikal na kahulugan, sa kasalukuyan ang mga tao ay hindi interesado sa decentralization, kundi sa trading efficiency lamang, kaya hindi na ito ikinukumpara, 4–>16–>24 nodes ng Hyperliquid at karaniwang single sequencer ng L2, mahirap sabihin kung alin ang mas mabilis, alin ang mas decentralized, at kung ano talaga ang kahulugan nito.

Ang kalungkutan ng tao ay hindi magkatulad, para sa akin sila ay maingay lamang.

Ang teknikal na pamumuhunan ay may pagkaantala, ang DeFi Summer ng 2020 ay nagsimula pa noong 2017/18, sa pagtatapos ng 2020, ang Serum ay nagsimula na sa Solana, na may mga sumusunod na katangian:

1. Liquidity frontend at revenue sharing

2. Inaasahang suporta para sa spot trading

3. Umaasa sa mataas na performance ng Solana para sa matching

4. Node locking para kumita ng MegaSerum (MSRM)

5. Pakikipagtulungan sa FTX

6. Pakikipagtulungan sa Wormhole para sa cross-chain support

7. Cross-chain asset na may yield mechanism

8. Discount sa fees para sa may hawak ng SRM

9. SRM buyback at burn mechanism

10. Inaasahang SerumUSD stablecoin product line

Siyempre, ang karamihan ng SRM tokens ay hindi distributed, kundi nakasentro sa FTX at maging kay SBF, ang pagbagsak noong 2022 ay nagbigay ng mas mahabang panahon sa Hyperliquid upang paunlarin ang sarili.

Hindi ito nangangahulugang ginaya ng Hyperliquid ang Serum, lahat ng dakilang produkto ay alinman sa kombinasyon ng engineering o orihinal na espiritu, sa pagpili ng teknolohiya, paglikha ng liquidity kasama ang mga market maker, pati na rin sa token airdrop at risk control, mas mahusay ang Hyperliquid kaysa Serum.

Mula dYdX/Serum hanggang Hyperliquid, lahat ay naniniwala na posible ang paglipat ng Perp na asset type on-chain, ngunit may pagkakaiba sa technical architecture, decentralization, at liquidity organization, ngunit hindi pa rin nasasagot kung anong katangian ng CLOB ang nagdulot ng consensus na ito.

Kaya, bakit pinili ng Perp na asset ang CLOB?

Ang pinaka-makatwirang sagot ay mas malakas ang price discovery ability ng CLOB.

Isa pa rin itong makasaysayang sagot, at may kinalaman sa AMM DEX, mula Bancor hanggang Uniswap at Curve, pinalawak ng Ethereum ang on-chain liquidity initialization at applicability.

Ang DEX protocol sa pamamagitan ng LP (liquidity provider) ay iniiwasan ang dalawang pangunahing problema ng custodianship ng user funds at pagpapanatili ng liquidity, kailangan lang nilang tutukan ang protocol security, ang LP ay nagde-deploy ng liquidity dahil sa fee sharing incentives.

Pagkatapos, inililipat ng LP ang liquidity cost sa user, na makikita sa slippage at fees, ibig sabihin, ang paglikha ng liquidity: DEX protocol sa LP, LP sa user.

Ngunit may dalawang natitirang problema, ang impermanent loss ng LP at kakulangan ng price discovery ng AMM.

- Ang ugat ng impermanent loss ay ang palitan ng dalawang asset, kailangan ng LP na magdagdag ng parehong halaga ng dalawang asset, ngunit hindi magkatulad ang trend ng pagbabago ng dalawa, karamihan ay stablecoin laban sa ibang asset para sa stability

- Ang presyo ng AMM ay isang "market price", ibig sabihin, hindi direktang matutukoy ng LP, project party, o DEX protocol ang presyo ng isang asset, kundi sa pamamagitan lamang ng liquidity intervention

Para sa dalawang problemang ito, ang una ay na-improve ng Curve sa USDC/USDT at iba pang stablecoin trading, pinapababa ang bidirectional asset change, umaasa sa pagtaas ng trading frequency para sa fees, hindi dahil sa angkop ang Curve para sa stablecoin trading kundi dahil ito ay likas na depekto, ang pinakabagong Yield Basis ay gumagamit ng economic design at leverage para "burahin" ang impermanent loss.

Ang ikalawang improvement ay ang TWAP (Time-Weighted Average Price) ng CoW Swap, hinahati ang malaking order sa maraming maliliit na order para mabawasan ang impact sa liquidity, makuha ang pinakamainam na presyo, paborito ni Vitalik.

Ngunit hanggang doon na lang, sa Perp on-chain trading, ang detalye ng trade ay bukas at transparent. Kung AMM ang gagamitin, napakadaling manipulahin ang presyo sa pamamagitan ng liquidity adjustment, 1% na pagbabago ng presyo ay katanggap-tanggap sa spot trading, ngunit sa Perp, ito ay napakalaki na.

Ang kakulangan ng AMM ay dahilan kung bakit hindi ito magagamit, o hindi malawakang magagamit sa Perp, kailangan ng teknolohiyang hindi umaasa sa liquidity change para kontrolin ang presyo, ibig sabihin, ang presyo ay dapat naka-set na.

Dapat mag-match ang order sa quoted price o hindi mag-match, ngunit hindi pwedeng discounted match, para mapanatili ang normal na operasyon ng Perp market.

Ang pag-aalis ng impermanent loss ay side effect lang, iba-ibang technical architecture ay nagdudulot ng iba-ibang market making mechanism.

Ang price sensitivity ng Perp at precise control ng CLOB ay perpektong tugma, ibig sabihin, ang asset ang magpapasya ng price change, at ang price change ay nangangailangan ng tamang technical architecture.

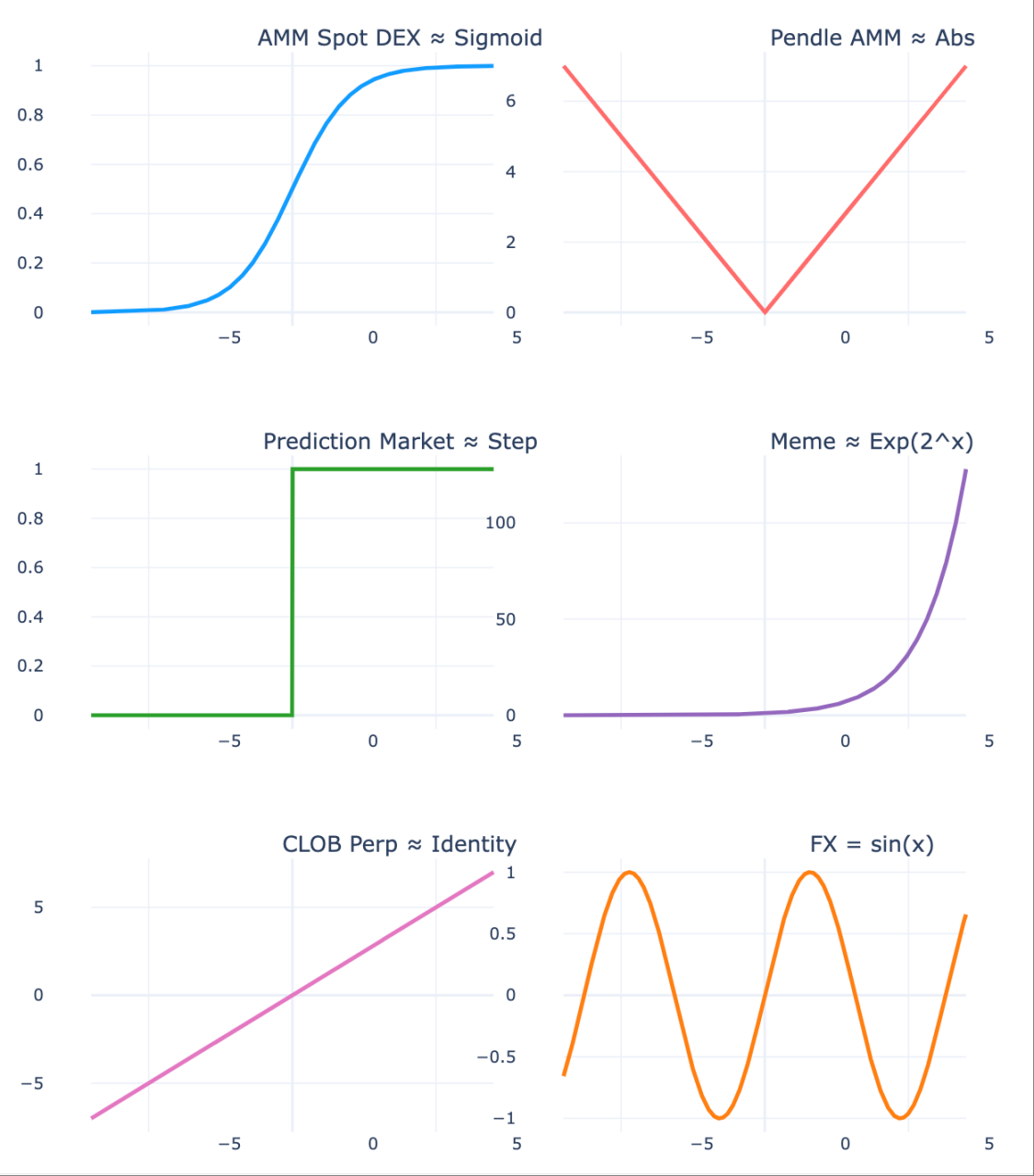

Paliwanag ng larawan: Asset ang nagpapasya ng price trend

Pinagmulan ng larawan: @zuoyeweb3

- Ang price trend ng spot ay mas banayad, kaya't kaya ng user na "tiisin" ang slippage, at kaya ng LP na "tiisin" ang impermanent loss, ibig sabihin, hindi masyadong malaki ang mawawala;

- Ang Pendle ay naghahati ng asset ayon sa maturity date, lumilikha ng dalawang magkaibang price trend, na nagdudulot ng iba't ibang liquidity betting sa merkado;

- Ang prediction market ay mas extreme, may dalawang estado lang (0,1), ito ang pinaka-discrete na anyo, maaaring isipin na ang tuloy-tuloy na probability ay nag-collapse sa 0/1;

- Ang Meme market ay mas extreme, kakaunti ang may matinding index change, karamihan ay nagiging walang trading asset na halos 0, tugma sa teorya ng internal at external market;

- Ang perpetual contract ay pinaka-extreme ang pagbabago, at maaaring magdulot ng negative balance, dahil ang price change ay hindi lang matindi, hindi rin ito titigil sa 0, kundi magpapatuloy pababa;

- Ang price ng foreign exchange trading ay pinakamaliit, ang daily price change ay nasa loob ng range, at maaaring maging regular, na sumasalamin sa stability ng mga pangunahing ekonomiya sa mundo.

Ang AMM ay lumikha ng on-chain initial liquidity, nagpalaganap ng trading habit at capital accumulation, ang CLOB ay mas angkop para sa price control, mas kumplikadong trading setup, hindi tulad ng AMM na market price, ang CLOB ay nakaayos ayon sa time–price ng buy/sell price, sa tulong ng efficient algorithm, nakukuha ang precise price discovery.

Presyo ang Nagpapasya ng Likididad

Ang sinasabi ay panghabambuhay, pero kung kulang ng isang taon, isang buwan, isang araw, isang oras, hindi pa rin panghabambuhay.

Pinalitan ng CLOB ang AMM, natapos ang price discovery ng Perp, ngunit kailangan pa ring organisahin ang market liquidity, ang AMM DEX ay sa pamamagitan ng dalawang beses na paglipat (protocol sa LP, LP sa user) natapos ang normalisasyon ng personal LP.

Ngunit sa pagitan ng presyo at likididad, may Perp na natatanging scale phenomenon.

Mas kumplikado ang problema ng Perp DEX, sa AMM, tanging sa final settlement lang kinukwenta ang kita o lugi, kung hindi, user man o LP, lahat ay floating profit/loss lang, ang perpetual contract ay hindi tungkol sa contract, kundi sa perpetual.

May fee mechanism sa pagitan ng long at short, kapag positive ang fee, long ang nagbabayad sa short, kapag negative, short ang nagbabayad sa long.

Sa price mechanism, ito ay nagpapantay ng contract price at spot price, kapag mas mababa ang contract price sa spot, ibig sabihin bearish ang market, para mapanatili ang market, kailangang magbayad ng long sa short, kung hindi, walang short, mawawala ang perpetual contract market, at kabaligtaran.

Nabanggit sa itaas, ang AMM ay trade sa pagitan ng dalawang asset, ngunit ang U-based BTC contract, hindi talaga kailangang magpalitan ng BTC ang dalawang panig, kundi magpalitan ng expectation sa BTC price, ngunit ayon sa kaugalian, USDC ang ginagamit para mabawasan ang volatility.

Kailangan ng dalawang bagay para sa expectation na ito:

1. Ang spot asset ay dapat makakumpleto ng price discovery, tulad ng fully traded BTC market, mas mainstream ang coin, mas fully discovered ang price, hindi madaling magkaroon ng black swan event;

2. Ang parehong long at short ay dapat may malakas na capital reserve, para mabalanse ang extreme market na dulot ng leverage, at epektibong makapag-handle ng extreme market.

Ibig sabihin, ang price mechanism ng Perp ay nakatuon sa pagpapalaki ng market scale, at ang scale na ito ay nagdudulot ng liquidity.

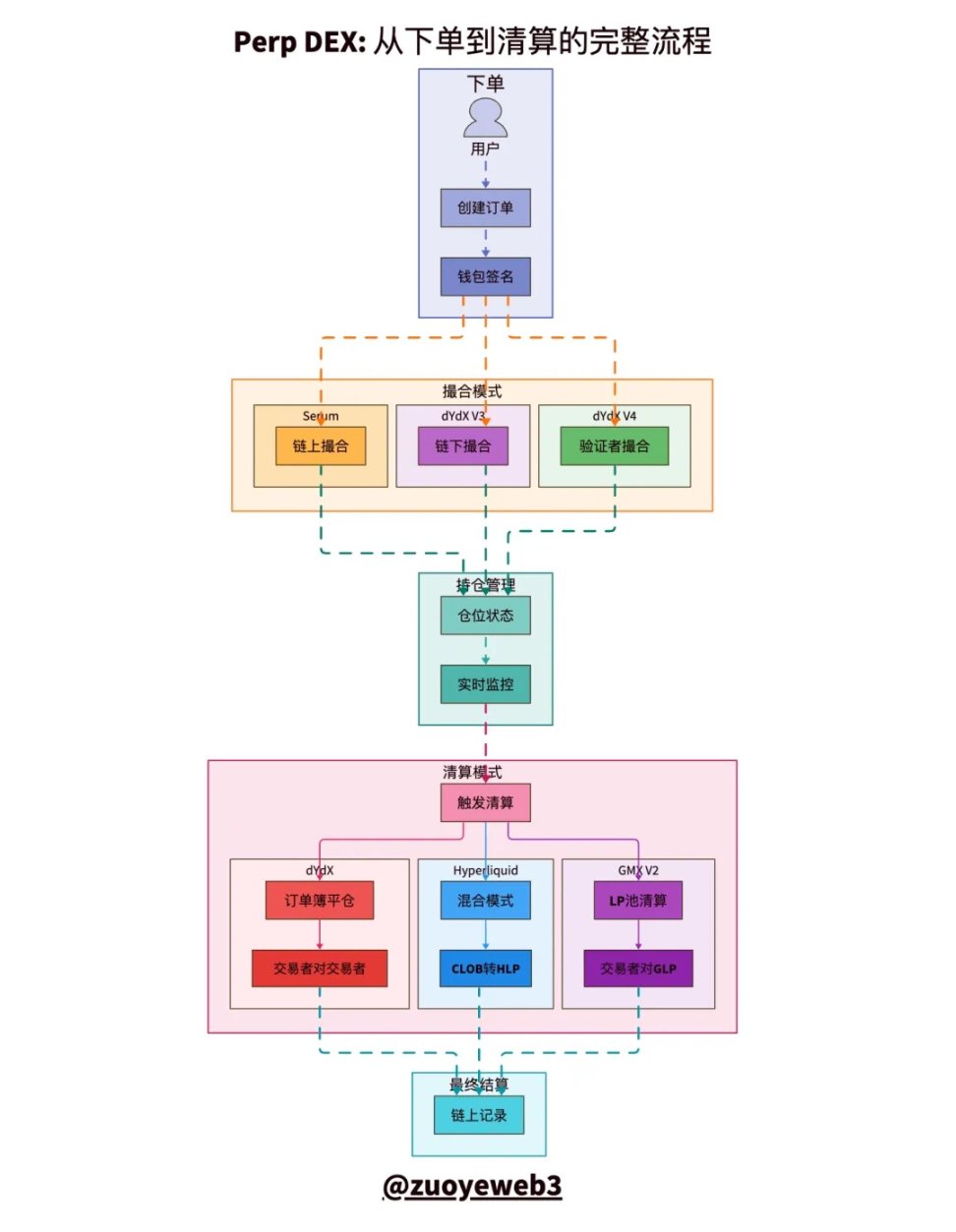

Paliwanag ng larawan: CLOB clearing at settlement process comparison

Pinagmulan ng larawan: @zuoyeweb3

Sa buong trading process ng Perp, nahahati ito sa limang bahagi: order placement, matching, position holding, liquidation, at settlement, kung saan ang pinakamahirap ay matching at liquidation mechanism.

- Ang matching ay technical problem, paano sa buy/sell order ay pinakamabilis at pinakamaliit na oras ang matching, ang pinili ng market ay "centralized".

- Ang liquidation ay economic problem, maaaring ituring ang contract bilang undercollateralized loan, pinapayagan ng exchange na gamitin mo ang maliit na kapital para sa malaking posisyon, ito ang essence ng leverage.

Sa labas, pinapayagan ng exchange na palakihin mo ang leverage gamit ang collateral, ngunit kailangan mong magbayad ng margin para mapanatili ang leverage, kapag bumagsak sa liquidation ratio, kukunin ng exchange ang collateral mo.

Sa loob, ang liquidation sa normal na sitwasyon ay natural na kilos ng long at short, ngunit nabanggit sa itaas, ang presyo ng Perp ay maaaring lumampas sa 0 nang walang hanggan, dagdag pa ang leverage, maaaring lumaki ang utang kaysa sa collateral value.

Kapag hindi na-clear ng market ang bad debt, kailangang magdagdag ng margin, pilit na kanselahin ang trade, o gamitin ang insurance fund para takpan ang loss, ngunit sa esensya, ito ay socialization ng utang, sabay-sabay na pasan ang utang.

Ang liquidity ng Perp ay natural na hinahangad para mapanatili ang scale, ngunit hindi ito kayang gawin ng personal LP ng AMM, bukod sa limitasyon ng kapital, kailangan din ng mataas na antas ng trading professionalism ng market maker.

Hindi komplikado ang dahilan, ang personal LP sa AMM DEX ay hindi kailangang mag-operate ng madalas, ngunit sa Perp DEX, kailangang bantayan lagi ang leverage risk.

Sa normal na trading, basta't hindi extreme market, may mekanismo na katulad ng AMM para sa LP na mag-stimulate ng trading volume, tulad ng GMX na ginaya ang LP mechanism ng AMM DEX, gamit ang sariling token para i-incentivize ang LP, gumawa ng GLP pool, maaaring magdagdag ng liquidity ang user at makakuha ng fees at rewards.

Sa totoo lang, ito ay isang "innovative" na mekanismo, unang beses na pinayagan ang personal LP na makilahok sa market making ng Perp.

Ang ganitong volume boosting mechanism ay nagdudulot ng abnormal na taas ng trading volume ng Perp, ngunit ang OI (Open Interest) ay bababa pagkatapos ng token launch kasabay ng pag-alis ng LP, at sa huli ay papasok sa death spiral ng pagbaba ng token at liquidity.

Isa pang konklusyon, ang LP ay kailangang pasibong akuin ang final liquidation, ito rin ang pagkakaiba ng Perp sa AMM, sa AMM, buy and forget ang user, LP ang may risk, ngunit sa Perp, ang LP ay kailangang akuin ang liquidation function ng project, at hindi ito maililipat sa user.

Ang tinatawag na insurance mechanism ay para sa project, hindi nito mapoprotektahan ang LP mismo.

Ang GMX at Aster na volume boosting ay mabilis na natatapos, ang HLP ng Hyperliquid ay medyo stable, ngunit sa harap ng $JELLYJELLY, HLP pa rin ang may loss, na nagpapakita ng unreliability ng liquidity creation at insurance mechanism na ito.

Nabanggit sa itaas, higit 92% ng fees ng HyperCore ay para sa $HYPE buyback, 8% para sa HLP revenue sharing, na nagpapakita na hindi pinapahalagahan ng Hyperliquid ang kinabukasan ng HLP at iba pang mekanismo, ang liquidity ng HyperCore ay pangunahing pinapanatili ng professional market makers, ang mahalaga sa kanila ay node revenue sharing at appreciation ng $HYPE.

Ang insurance vault mechanism ay maaaring sabihing appendix na natutunan ng Perp mula sa AMM, mas epektibo pa ang pagputol ng network o pagpapalalim ng trading depth.

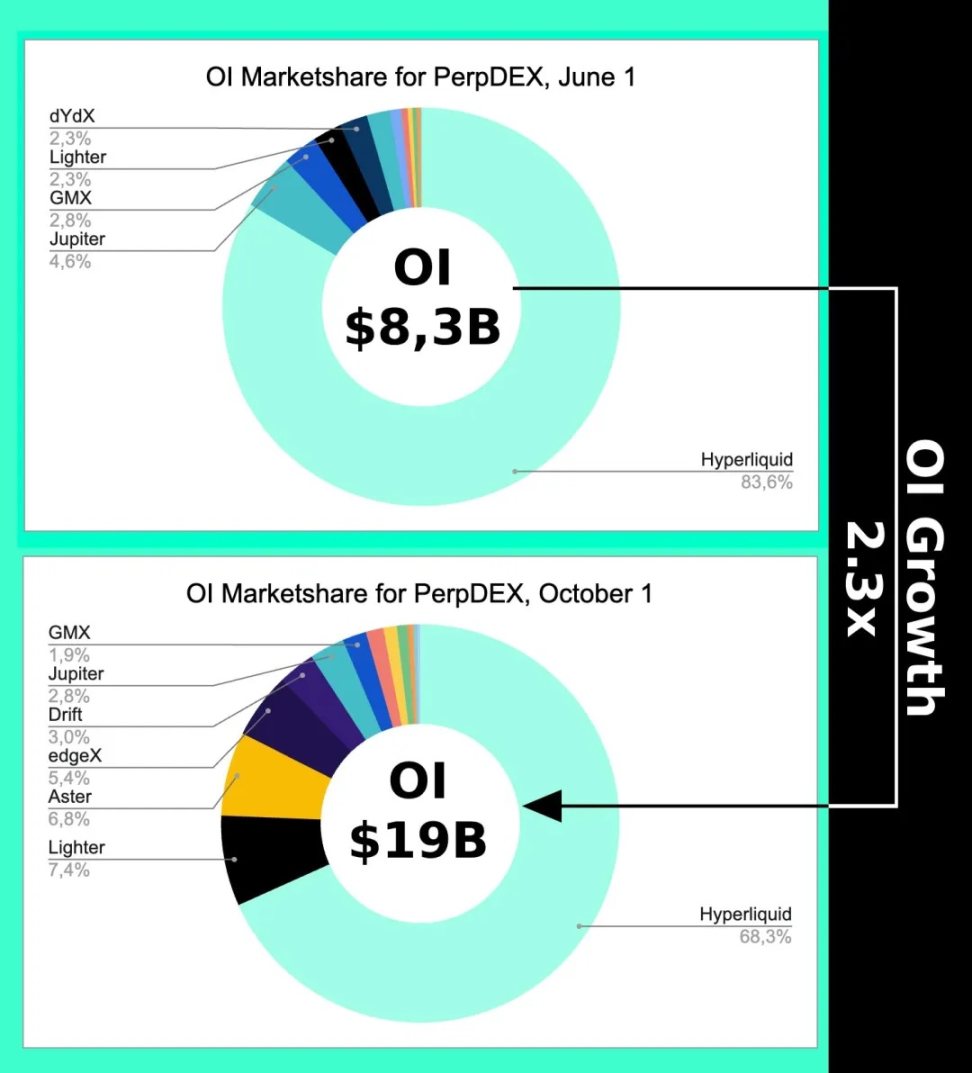

Paliwanag ng larawan: OI trend

Pinagmulan ng larawan: @Eugene_Bulltime

Kahit noong pinakainit na Perp DEX war sa unang bahagi ng Oktubre na pinasimulan ng Aster, ang market share ng Hyperliquid ay bumaba lamang ng halos 15%, ngunit ang Volume ay nalampasan ng Aster ng ilang ulit, na nagpapakita na ang CLOB price mechanism ay nagdudulot ng scale effect, at ang liquidity ay pangunahing tumutukoy sa open interest, hindi sa trading volume.

Maaari ring ipakita na ang dahilan ng pag-develop ng Hyperliquid ng Unit cross-chain bridge at BTC spot trading market ay hindi para sa fees, kundi para sa price accuracy, upang tuluyang makawala sa pagdepende sa Binance pricing.

Maaaring gamitin ang CLOB sa spot trading, at ang AMM na in-adapt ni AC ay maaari ring gamitin sa perpetual contracts.

Bigyang pansin ang pag-aangkop ng presyo at asset, huwag maligaw sa teknikal na parameter.

Pangwakas

Life will find its way out.

Ang annual trading volume ng Binance na $15 trillions ay halos upper limit ng Perp trading, ngunit ang daily trading volume ng foreign exchange market ay nasa $10 trillions, at ang annual trading volume ay 300 beses ng Perp, ang arkitektura ng Hyperliquid ay lumilipat din sa HyperEVM, lalo na sa mga inaasahang asset tulad ng foreign exchange, options, at prediction market na binanggit sa HIP-3/4.

Maaaring isipin na ang Perp ay aabot din sa tuktok, sa kompetisyon ng asset at presyo, mas angkop na technical architecture para sa bagong henerasyon ng asset price discovery mechanism ang lilitaw, tulad ng RFQ at iba pa.

Ngunit walang duda, hindi na ito magiging debate sa degree ng centralization ng blockchain, ang teknikal na debate ng 2021 ay isang boring na Call Back, ang pagtutok sa technical architecture ng blockchain ay parang nabubuhay sa nakaraan at hindi makaalis.

Kahit lumago pa o hindi ang OI o trading volume, tapos na ang debate sa CLOB, 2018 pa ang tunay na DeFi Summer, 2022 ay panalo na ang Hyperliquid, susunod ay titingnan kung makakapasok ang HyperEVM sa huling public chain dinner, at kung pagkatapos ng token launch ng Monad ay magiging boring pa rin, at kung makakabuo ng ecological closed loop ang HyperEVM, iyon ang tunay na interesting.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Mula sa nag-iisang social platform ng crypto hanggang sa "wallet-first": Isang maling pagkaunawa sa pagbabago ng Farcaster

Ang wallet ay isang dagdag, hindi isang kapalit; ito ay nagdudulot ng social interaction, hindi sumasakop sa social interaction.