Eksperimento sa Token Deflation: Apple-style na Pagsusugal ng Hyperliquid at Pump.fun

Itinuro ng may-akdang si Prathik Desai na ang dalawang pangunahing “pinagmumulan ng kita” sa industriya ng crypto—ang perpetual contract exchange na Hyperliquid at ang meme coin issuance platform na Pump.fun—ay kasalukuyang gumagamit ng estratehiya na katulad ng malakihang stock buyback ng Apple. Sa napakabilis na bilis, halos lahat ng kanilang kinikita ay ginagamit upang bilhin muli ang kanilang sariling token, na layuning gawing mga financial product na may “shareholder equity proxy” na katangian ang crypto tokens.

Orihinal na may-akda: Prathik Desai

Isinalin ni: Saoirse, Foresight News

Pitong taon na ang nakalipas, natapos ng Apple ang isang tagumpay sa pananalapi na ang epekto ay lumampas pa sa pinakatanyag nitong produkto. Noong Abril 2017, binuksan ng Apple sa Cupertino, California ang “Apple Park” campus na nagkakahalaga ng $5 bilyon; makalipas ang isang taon, noong Mayo 2018, inihayag ng kumpanya ang isang $100 bilyong stock buyback plan — isang halaga na 20 beses na mas malaki kaysa sa investment nito sa 360-acre na tinaguriang “spaceship” headquarters. Ipinadala nito sa mundo ang pangunahing mensahe ng Apple: Bukod sa iPhone, mayroon pa itong isa pang “produkto” na kasinghalaga (o baka higit pa) sa iPhone.

Ito ang pinakamalaking stock buyback plan sa mundo noong panahong iyon, at bahagi ng dekadang buyback spree ng Apple— sa panahong iyon, gumastos ang Apple ng higit sa $725 bilyon para bilhin muli ang sariling stock. Pagkalipas ng anim na taon, noong Mayo 2024, muling nagtakda ng rekord ang tagagawa ng iPhone, inanunsyo ang $110 bilyong buyback plan. Pinatunayan nito na hindi lang bihasa ang Apple sa paglikha ng kakulangan sa hardware, kundi pati na rin sa operasyon ng stock.

Ngayon, ginagamit ng industriya ng cryptocurrency ang katulad na estratehiya, ngunit mas mabilis at mas malaki ang saklaw.

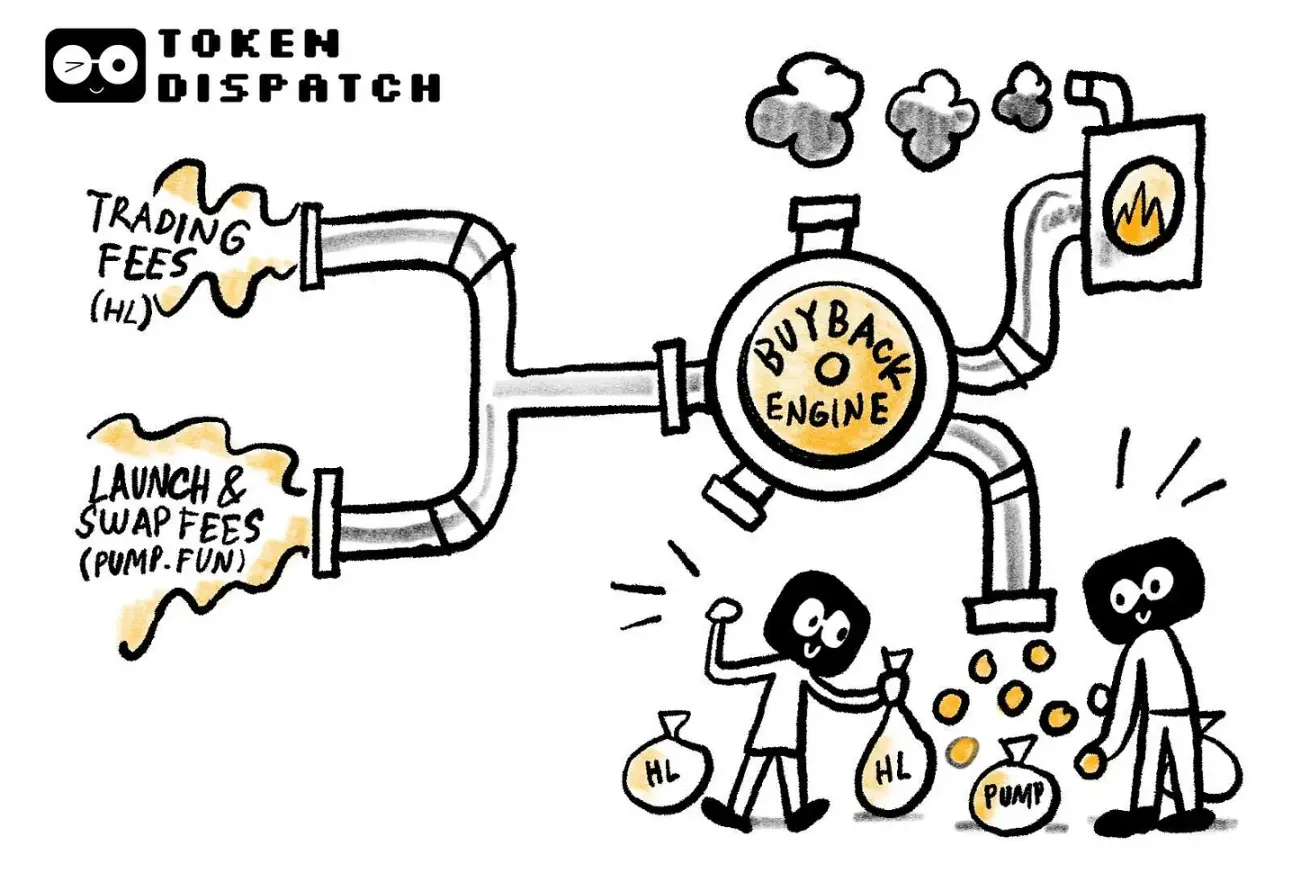

Ang dalawang pangunahing “revenue engine” ng industriya — ang perpetual futures exchange na Hyperliquid at Meme coin launch platform na Pump.fun — ay halos lahat ng kinikita mula sa fees ay ginagamit para bilhin muli ang sarili nilang token.

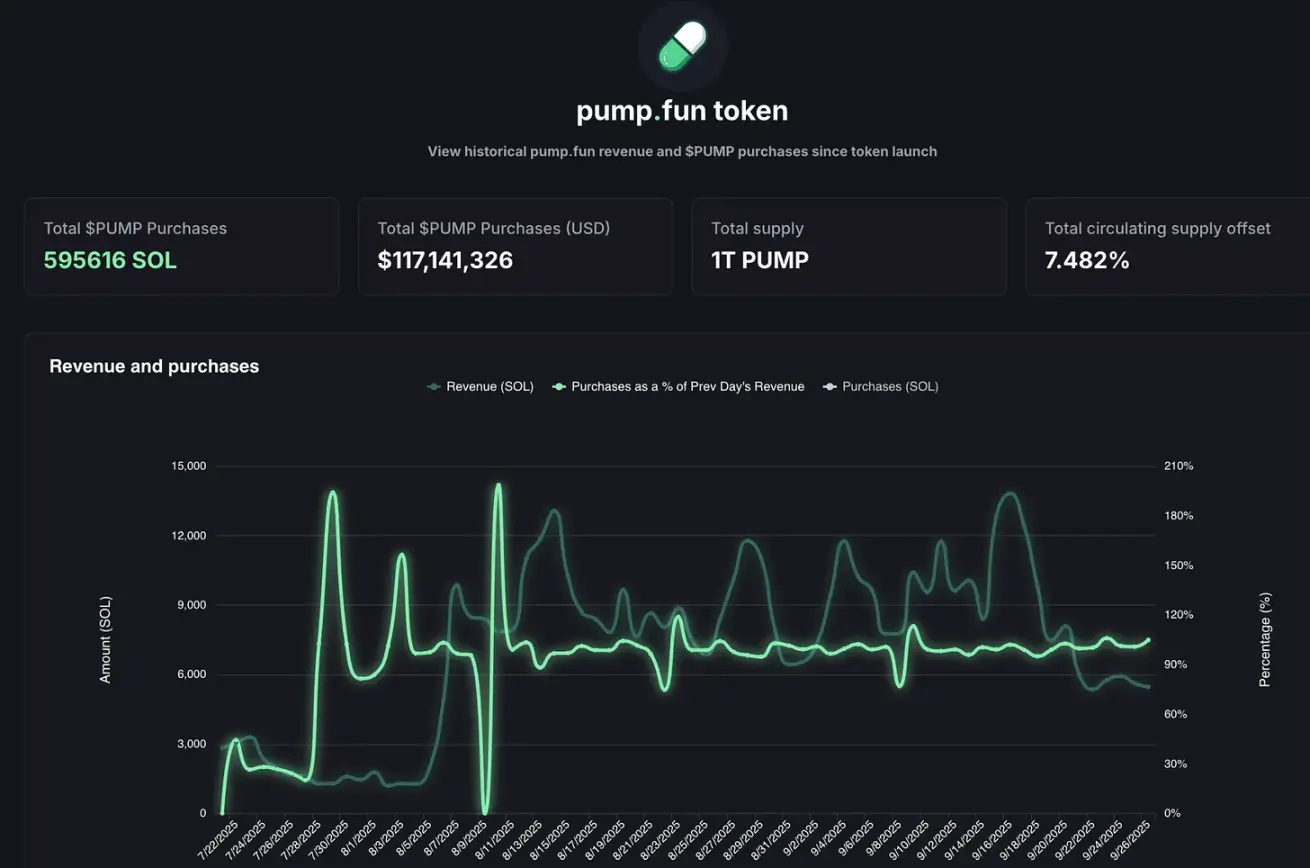

Noong Agosto 2025, nagtala ang Hyperliquid ng record na $106 milyon na kita mula sa fees, kung saan higit sa 90% nito ay ginamit para bilhin muli ang HYPE token sa open market. Samantala, pansamantalang nalampasan ng Pump.fun ang Hyperliquid sa daily revenue — noong isang araw ng Setyembre 2025, umabot sa $3.38 milyon ang daily revenue ng platform. Saan napunta ang lahat ng kita? Ang sagot: 100% ay ginamit para bilhin muli ang PUMP token. Sa katunayan, mahigit dalawang buwan nang nagpapatuloy ang ganitong buyback model.

@BlockworksResearch

Ang ganitong operasyon ay unti-unting nagbibigay sa crypto token ng “proxy ng shareholder equity” — isang bihirang bagay sa crypto, dahil kadalasan ay agad na ibinebenta ang mga token sa mga mamumuhunan kapag may pagkakataon.

Ang lohika sa likod nito: sinusubukan ng mga crypto project na kopyahin ang matagumpay na landas ng mga “dividend aristocrats” sa Wall Street (tulad ng Apple, Procter & Gamble, Coca-Cola): ang pagbabalik ng malaking halaga sa shareholders sa pamamagitan ng stable na cash dividends o stock buybacks. Halimbawa, noong 2024, umabot sa $104 bilyon ang buyback ng Apple, mga 3%-4% ng market cap nito noon; samantalang ang “circulating supply offset ratio” ng Hyperliquid mula sa buyback ay umabot sa 9%.

Kahit sa pamantayan ng tradisyonal na stock market, kahanga-hanga ang mga numerong ito; sa crypto, ito ay walang kapantay.

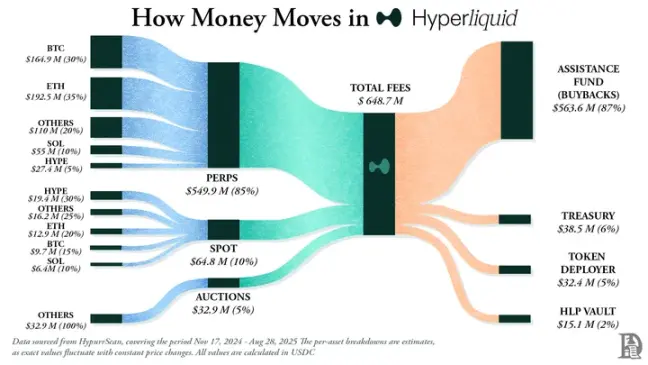

Malinaw ang positioning ng Hyperliquid: ito ay isang decentralized perpetual futures exchange na may karanasang kasing-swabe ng centralized exchanges (tulad ng Binance), ngunit ganap na on-chain. Nag-aalok ang platform ng zero gas fee, high leverage trading, at isang Layer 1 na nakatuon sa perpetual contracts. Pagsapit ng kalagitnaan ng 2025, lumampas na sa $400 bilyon ang monthly trading volume nito, na may 70% market share sa DeFi perpetual contracts.

Ang tunay na nagpapatingkad sa Hyperliquid ay ang paraan ng paggamit nito ng pondo.

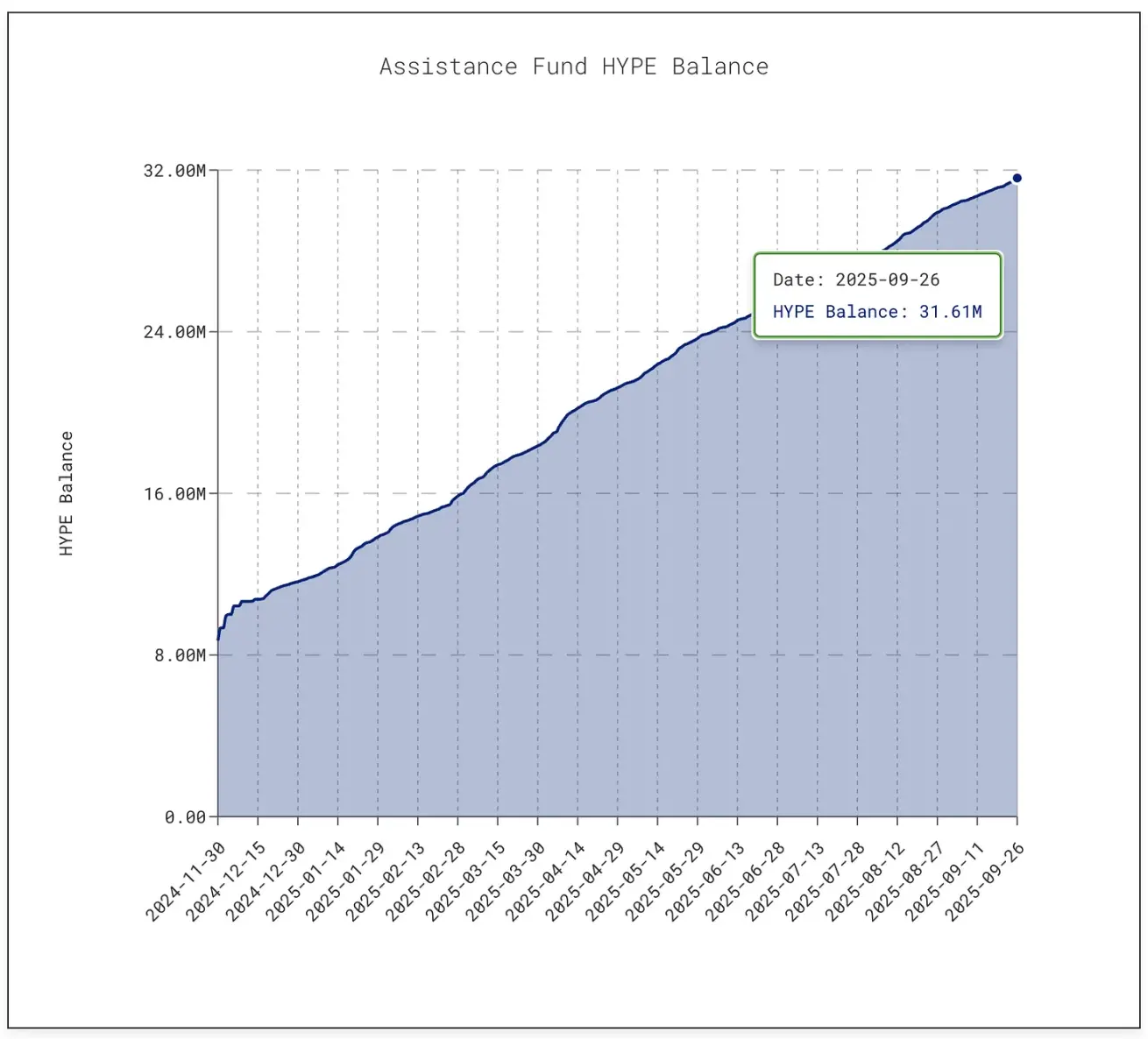

Araw-araw, higit sa 90% ng kita mula sa fees ay inilalagay sa “aid fund”, na direktang ginagamit para bumili ng HYPE token sa open market.

@decentralised.co

Sa oras ng pagsulat ng artikulong ito, higit sa 31.61 milyong HYPE token na ang hawak ng fund na ito, na nagkakahalaga ng humigit-kumulang $1.4 bilyon — sampung beses na mas marami kaysa 3 milyon noong Enero 2025.

@asxn.xyz

Ang buyback craze na ito ay nagbawas ng halos 9% ng circulating supply ng HYPE, na nagtulak sa presyo ng token na umabot sa $60 noong kalagitnaan ng Setyembre 2025.

Samantala, ang Pump.fun ay nakabawas na ng humigit-kumulang 7.5% ng circulating supply ng PUMP token sa pamamagitan ng buyback.

@pump.fun

Sa pamamagitan ng napakababang fees, ginawang sustainable business model ng platform na ito ang “Meme coin craze”: kahit sino ay maaaring maglunsad ng token at mag-set up ng “bonding curve”, na hinahayaan ang market hype na lumago nang kusa. Ang dating “joke tool” na ito ay naging “production factory” ng speculative assets.

Ngunit may mga panganib din.

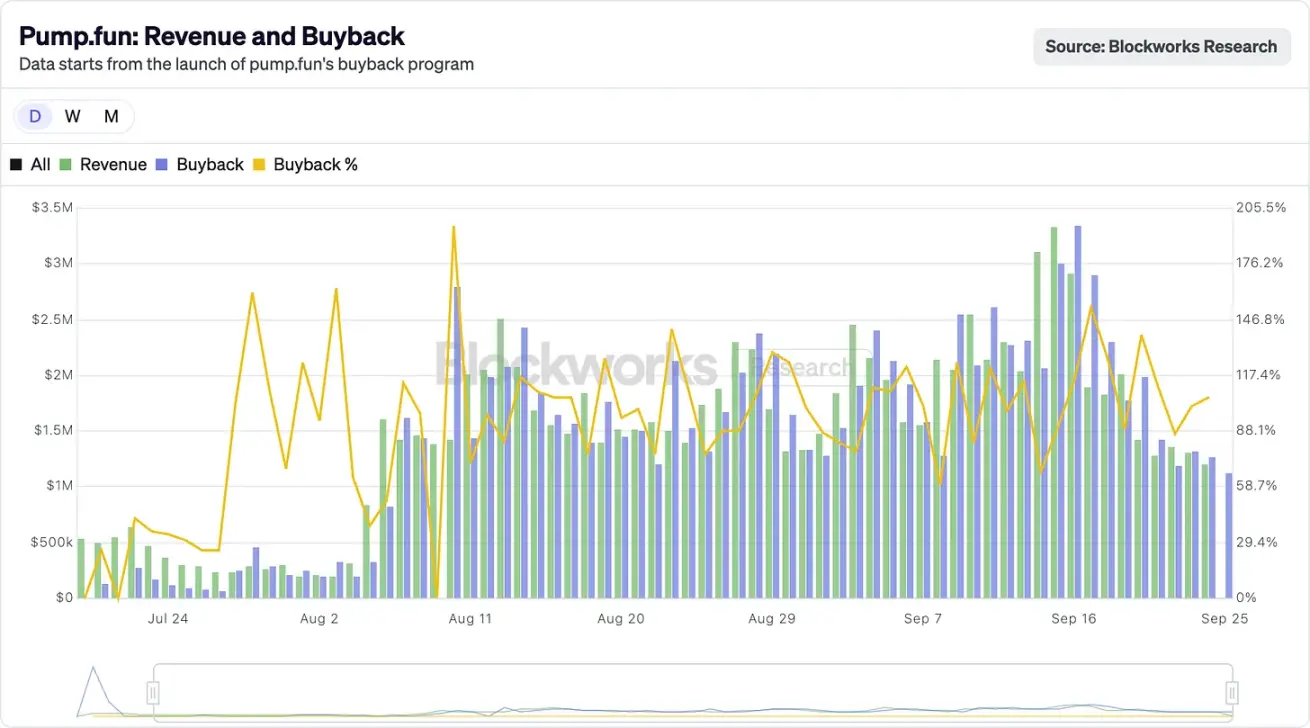

Malinaw na cyclical ang kita ng Pump.fun — dahil direktang nakatali ito sa hype ng Meme coin launches. Noong Hulyo 2025, bumagsak ang kita ng platform sa $17.11 milyon, ang pinakamababa mula Abril 2024, at nabawasan din ang buyback; pagsapit ng Agosto, muling tumaas ang monthly revenue sa mahigit $41.05 milyon.

Gayunpaman, ang “sustainability” ay nananatiling bukas na tanong. Kapag humina ang “Meme season” (na dati nang nangyari at siguradong mauulit), bababa rin ang buyback. Mas malala pa, nahaharap ang platform sa isang $5.5 bilyong lawsuit, kung saan inaakusahan itong parang illegal gambling ang operasyon.

Ang kasalukuyang pundasyon ng Hyperliquid at Pump.fun ay ang kanilang kagustuhang “ibalik ang kita sa komunidad”.

May mga taon na halos 90% ng kita ng Apple ay ibinabalik sa shareholders sa pamamagitan ng buyback at dividends, ngunit kadalasan ay “batch announcement” ito; samantalang ang Hyperliquid at Pump.fun ay halos 100% ng kita ay araw-araw na ibinabalik sa token holders — isang tuloy-tuloy na modelo.

Siyempre, may mahalagang pagkakaiba: ang cash dividend ay “tunay na kita”, kailangang buwisan ngunit matatag; samantalang ang buyback ay “price support tool” lang — kapag bumaba ang kita, o mas marami ang token unlock kaysa buyback, mawawala ang epekto ng buyback. Nahaharap ang Hyperliquid sa nalalapit na “unlock shock”, habang ang Pump.fun ay kailangang harapin ang panganib ng “paglipat ng Meme coin hype”. Kumpara sa record ng Johnson & Johnson na “63 taon ng tuloy-tuloy na pagtaas ng dividend”, o sa matatag na buyback ng Apple, mas parang “tightrope walking” ang operasyon ng dalawang crypto platform na ito.

Ngunit marahil, ito na ang pinakamainam sa crypto industry.

Nasa yugto pa ng maturity ang cryptocurrency, wala pang matatag na business model, ngunit kitang-kita na ang “bilis ng pag-unlad”. Ang buyback strategy ay may mga elementong nagpapabilis sa industriya: flexible, tax-efficient, deflationary — mga katangiang akma sa “speculation-driven” na crypto market. Sa ngayon, ang estratehiyang ito ay nagbunsod ng dalawang magkaibang proyekto bilang top “revenue machine” ng industriya.

Hindi pa tiyak kung magtatagal ang modelong ito. Ngunit malinaw na sa unang pagkakataon, natanggalan ng “casino chip” na label ang crypto token, at mas lumapit ito sa “stock ng kumpanyang nagbibigay ng kita sa may hawak” — na ang bilis ng balik ay maaaring magbigay ng pressure kahit sa Apple.

Sa tingin ko, may mas malalim na aral dito: Matagal nang naunawaan ng Apple, bago pa man lumitaw ang crypto, na hindi lang iPhone ang binebenta nito, kundi pati sariling stock. Mula 2012, halos $1 trilyon na ang ginastos ng Apple sa buyback (mas malaki pa sa GDP ng karamihan sa mga bansa), at higit 40% ang nabawas sa circulating stock.

Ngayon, nananatili pa rin sa mahigit $3.8 trilyon ang market cap ng Apple, bahagi dahil tinatrato nito ang stock bilang “produktong kailangang i-market, pagandahin, at panatilihing kakaunti”. Hindi kailangang mag-raise ng capital ang Apple sa pamamagitan ng bagong stock — sapat ang cash sa balance sheet, kaya ang stock mismo ay naging “produkto”, at ang shareholders ay “customer”.

Unti-unti nang pumapasok ang lohikang ito sa crypto field.

Ang tagumpay ng Hyperliquid at Pump.fun ay nasa hindi nila pag-iimbak o pagre-reinvest ng cash flow, kundi sa pag-convert nito bilang “purchasing power na nagtutulak ng demand para sa sariling token”.

Nagbago rin ito ng pananaw ng mga mamumuhunan sa crypto assets.

Mahalaga ang iPhone sales, ngunit alam ng mga naniniwala sa Apple na may isa pang “engine” ang stock: scarcity. Ngayon, para sa HYPE at PUMP token, nagsisimula na ring magkaroon ng ganitong pananaw ang mga trader — sa kanilang paningin, ang mga asset na ito ay may malinaw na pangako: bawat transaksyon gamit ang token ay may higit 95% na tsansang maging “market buyback at burn”.

Ngunit ipinapakita rin ng kaso ng Apple ang kabilang panig: ang lakas ng buyback ay laging nakadepende sa lakas ng cash flow. Ano ang mangyayari kapag bumaba ang kita? Kapag bumagal ang benta ng iPhone at MacBook, kayang tuparin ng Apple ang buyback gamit ang malakas na balance sheet at pag-issue ng utang; samantalang walang “buffer” na ganito ang Hyperliquid at Pump.fun — kapag lumiit ang trading volume, titigil din ang buyback. Higit pa rito, maaaring lumipat ang Apple sa dividends, services, o bagong produkto kapag may krisis, ngunit wala pang “plan B” ang mga crypto protocol na ito.

Para sa crypto, may panganib din ng “token dilution”.

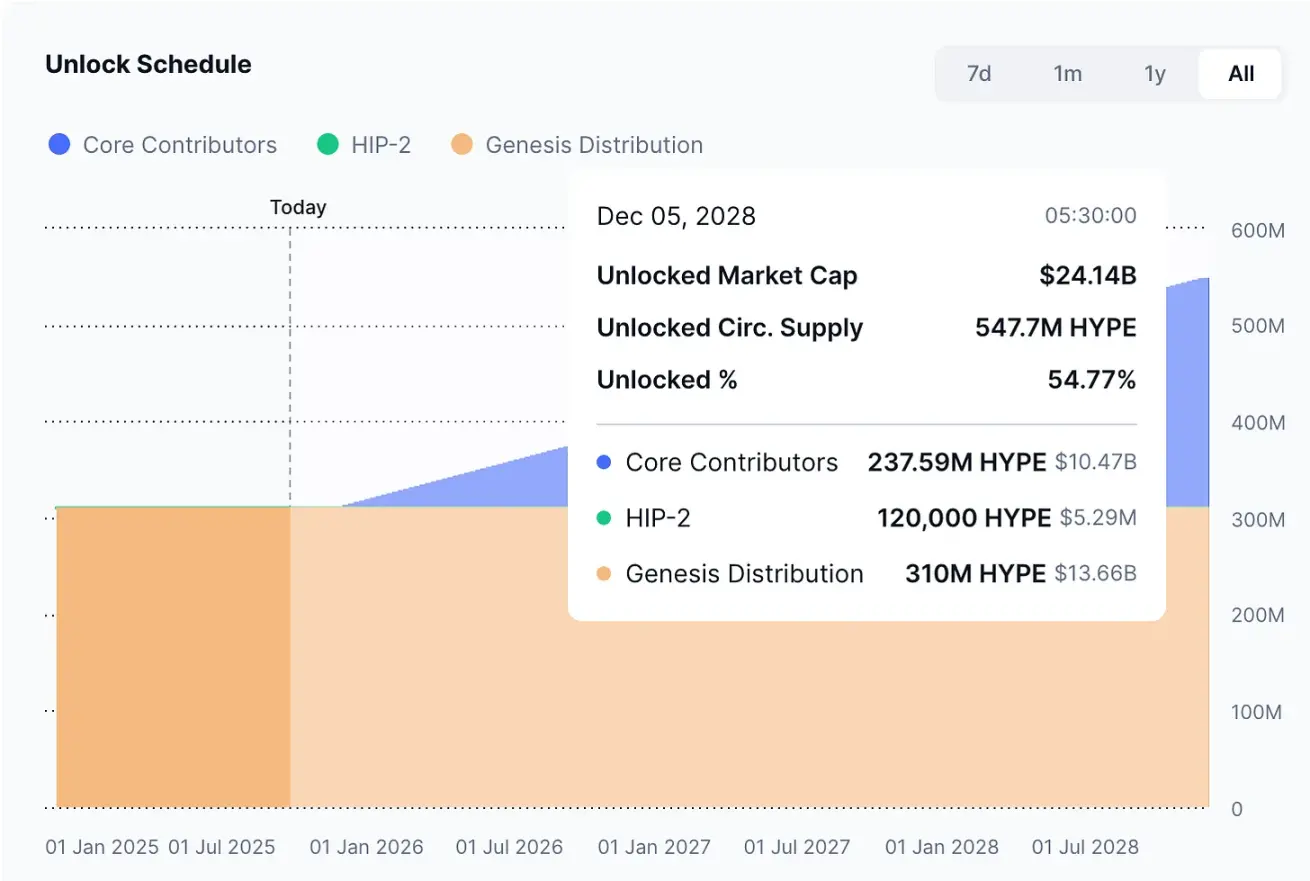

Hindi kailangang mag-alala ang Apple na “200 milyong bagong shares ang biglang papasok sa market”, ngunit nahaharap dito ang Hyperliquid: simula Nobyembre 2025, halos $12 bilyon na halaga ng HYPE token ang i-unlock para sa insiders, na mas malaki kaysa sa araw-araw na buyback.

@coinmarketcap

Kayang kontrolin ng Apple ang circulating stock, ngunit ang crypto protocol ay nakatali sa token unlock schedule na itinakda na ilang taon na ang nakalilipas.

Gayunpaman, nakikita pa rin ng mga mamumuhunan ang halaga at gustong makilahok. Halata ang estratehiya ng Apple, lalo na sa mga pamilyar sa dekada nitong kasaysayan — pinalakas ng Apple ang loyalty ng shareholders sa pamamagitan ng pag-convert ng stock bilang “financial product”. Ngayon, sinusubukan ng Hyperliquid at Pump.fun na kopyahin ito sa crypto, ngunit mas mabilis, mas malakas, at mas mapanganib.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Naabot ng Bitcoin ang dating all-time high sa gitna ng US government shutdown at mga macro uncertainties

Ang Wall Street ay Lumilipat ng Pokus sa Crypto IPO Pipeline kaysa sa Altcoin Trading