Ang Ilusyon ng Pananampalataya at ang Banggaan ng Realidad: Ang Pag-angat at Pagbagsak ng DATCO Model

Bakit sa huli ay maaaring lumipat ang mga tagagawa ng hiringgilya at mga biotech na kumpanya sa Bitcoin na mga estratehiyang pampinansyal?

Bakit ang mga tagagawa ng hiringgilya at mga kompanyang bioteknolohiya ay sa huli ay lilipat sa estratehiyang pinansyal ng Bitcoin?

Isinulat ni: Thejaswini M A

Isinalin ni: Block unicorn

Panimula

Laging may kakaibang ugali ang realidad na lumilitaw sa pinaka-hindi angkop na mga sandali.

Pag-isipan ang likas na katangian ng paniniwala. Hindi ito paniniwalang panrelihiyon o paniniwalang pampulitika, kundi mas kakaiba at mas pangunahing paniniwala. Ito ang kolektibong kasunduan na nagbubuklod sa sibilisasyon. Tuwing umaga, nagkukunwari tayong may halaga ang makukulay na papel, nagkukunwari tayong ang mga di-nakikitang numero sa mga sistema ng computer ay kumakatawan sa kayamanan, nagkukunwari tayong ang mga kompanya ay tao, ang mga tao ay konsyumer, at ang mga konsyumer ay gumagawa ng pinaka-matalinong desisyon bilang mga makatuwirang nilalang.

Ang mga kolektibong ilusyon na ito ay napakatatag. Maaari silang tumagal ng mga dekada, o kahit daan-daang taon, basta’t handa tayong lahat na magpatuloy sa pagkukunwari. Ang isang dolyar ay may halaga dahil kinikilala nating may halaga ito. Ang presyo ng stock ay sumasalamin sa realidad dahil kinikilala nating makatuwiran ang merkado. Epektibo ang sistemang ito dahil naniniwala ang lahat na epektibo ito.

Ngunit ang paniniwala mismo ay marupok. Kailangan nitong patuloy na alagaan, tulad ng hardin o kasal. Kapag napabayaan, magsisimulang tumubo ang mga damo. Kapag masyadong maraming palagay ang kinuwestiyon, magsisimulang manghina ang buong estruktura. Kapag sapat na ang bilang ng mga tao na sabay-sabay na tumigil sa paniniwala, ang realidad ay biglang babaliktad na parang tubig na dumadaan sa bitak ng dam.

Ang pinaka-kagiliw-giliw na mga sandali sa kasaysayan ng pananalapi ay hindi ang pagbuo ng bagong paniniwala. Ang pagbuo ng bagong paniniwala ay dahan-dahang nangyayari, halos di namamalayan. Ang tunay na kapana-panabik na sandali ay ang pagkamatay ng lumang paniniwala.

Kapag ang kolektibong hipnotismo ay nabasag, at biglang sabay-sabay na nakita ng lahat ang hubad na emperador.

Ipinapakita ng mga sandaling ito ang pagiging arbitraryo ng halaga, at ang manipis na sinulid na nag-uugnay sa ating mga kathang-isip na pera.

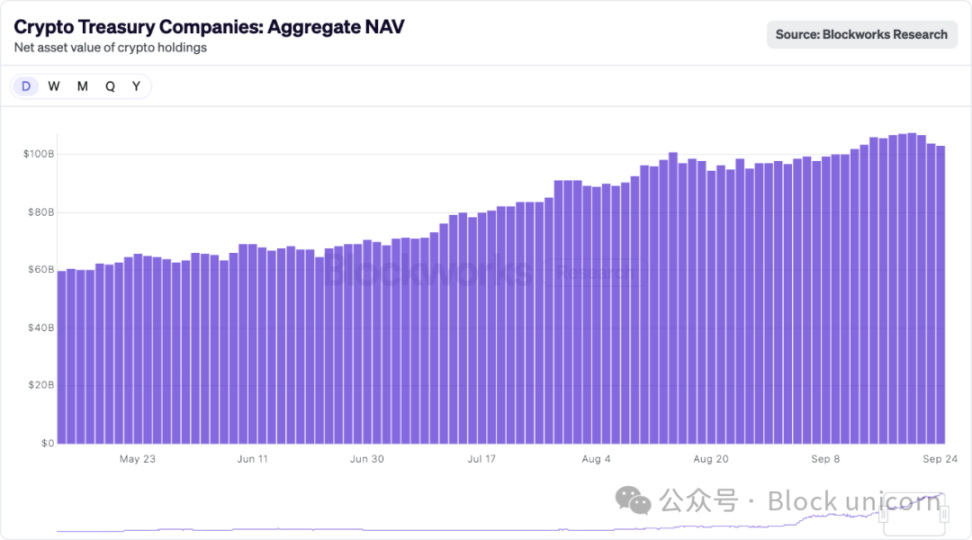

Habang nagbabago ang mga dinamikong pabor sa mga DAT na kompanya (Digital Asset Treasury), dumadaan ang DAT sa isang hamong transisyon. Patuloy pa ring nag-ooperate ang mga kumpanyang ito, kahit na ang kapaligiran ng kanilang pag-unlad ay iba na sa mga kondisyong nagpasimula ng kanilang paglago.

Sa loob ng ilang panahon, mayroong isang ilusyon sa merkado: basta’t ang Bitcoin ay nakaimbak sa isang public company at hindi sa pribadong wallet, ito ay nagiging mas mahalaga. Ang patuloy na pag-iral ng premium na ito ay hindi dahil sa anumang lohikal na dahilan, kundi dahil sapat ang bilang ng mga taong naniniwalang dapat itong umiral.

Ano ang mangyayari kapag nagbanggaan ang kolektibong panaginip sa pananalapi at matigas na aritmetika? Ang sagot ay kasalukuyang sinusulat sa mga balance sheet at merger documents, sa mga silid ng board meeting at trading floor, habang ang buong industriya ay nagsisikap na harapin ang agwat sa pagitan ng presyo na handang bayaran ng merkado at ng aktwal na halaga ng asset.

Ang lahat ng matataas na usapan tungkol sa paniniwala at realidad ay talagang paraan ko lang upang iwasan ang isang halatang tanong: Bakit sa huli ay lilipat ang mga tagagawa ng hiringgilya at mga kompanyang bioteknolohiya sa estratehiyang pinansyal ng Bitcoin?

Pagsusuri ng Inobasyong Pinansyal

Ang mga Digital Asset Treasury (DAT) na kompanya ay kumakatawan sa isang pundamental na paglayo mula sa tradisyonal na estruktura ng negosyo. Hindi tulad ng mga karaniwang kompanya na maaaring may hawak na kaunting cryptocurrency bilang side investment, ang pangunahing layunin ng DAT ay ang mag-ipon at mag-manage ng cryptocurrency.

Ang modelong ito ay gumagana sa pamamagitan ng tinatawag ng mga insider na “premium flywheel.” Kapag ang presyo ng DAT stock ay mas mataas kaysa sa net asset value (NAV) nito, maaaring maglabas ang kompanya ng shares sa mataas na presyo at gamitin ang nalikom upang bumili ng mas maraming cryptocurrency. Ganito ang mekanismo:

Ipagpalagay na ang isang DAT na kompanya ay may hawak na Bitcoin na nagkakahalaga ng $200 milyon. Kung ang stock market ay nagkakahalaga sa buong kompanya ng $350 milyon, magkakaroon ito ng 75% NAV premium. Ang premium na ito ang nagiging makina ng exponential growth ng kompanya. Maaari itong maglabas ng $50 milyon na bagong shares, na magreresulta sa dilution ng mga kasalukuyang shareholder ng humigit-kumulang 14%. Ngunit narito ang himala: ang $50 milyon na ito ay maaaring gamitin upang bumili ng karagdagang $50 milyon na Bitcoin, kaya’t ang kabuuang hawak ng kompanya ay tataas sa $250 milyon.

Para sa mga kasalukuyang shareholder, ito ay isang value-accretive dilution. Totoo, nabawasan ang porsyento ng shares na hawak nila, ngunit mas marami na ngayong Bitcoin per share kaysa bago ang issuance.

Kung dati kang may hawak na 1% ng kompanya na may $200 milyon na Bitcoin, ang bahagi mo ay sinusuportahan ng $2 milyon na Bitcoin (1% × $200 milyon = $2 milyon). Pagkatapos ng dilutive share issuance, hawak mo na lang ang 0.86% ng kompanya na may $250 milyon na Bitcoin, ibig sabihin, sinusuportahan na ng $2.15 milyon na Bitcoin ang bahagi mo (0.86% × $250 milyon = $2.15 milyon).

Kapag inulit-ulit ang prosesong ito, bumibilis ang flywheel. Kung nananatili ang premium sa merkado, maaaring magpatuloy ang kompanya na maglabas ng shares sa presyong mas mataas sa NAV, bumili ng mas maraming cryptocurrency, at dagdagan ang exposure ng bawat shareholder. Pinino ng Strategy ang pamamaraang ito, at sa walang sawang pagpapatupad ng flywheel na ito, nadagdagan ang hawak nilang Bitcoin mula sa humigit-kumulang 38,000 noong 2020 hanggang mahigit 639,000 noong 2025.

Ang modelong ito ay umaasa sa tatlong pangunahing kondisyon: patuloy na pag-iral ng premium, kakayahan ng merkado na payagan ang madalas na pagpopondo, at pangkalahatang pagtaas ng presyo ng cryptocurrency. Kapag nabasag ang alinman sa mga kondisyong ito, maaaring bumaliktad ang flywheel, magdulot ng vicious cycle, mahirapan ang kompanya na makalikom ng pondo, at posibleng mapilitang magbenta ng asset upang matugunan ang mga obligasyon.

Pinino ng Strategy (dating MicroStrategy) ang modelong ito, mula sa 38,250 Bitcoin noong Agosto 2020 hanggang 639,000 Bitcoin noong Setyembre 2025, na nagkakahalaga ng $72 bilyon. Sa kasalukuyan, kontrolado ng kompanya ang humigit-kumulang 3% ng kabuuang supply ng Bitcoin.

Para sa mga mamumuhunan, ang atraksyon ng DAT ay ang kakayahan nitong magbigay ng regulated na exposure sa cryptocurrency nang hindi kinakailangang mag-alala tungkol sa wallet, exchange, o custody. Para sa mga institusyon na ipinagbabawal na direktang humawak ng cryptocurrency, nag-aalok ang DAT ng compliant na “backdoor” upang makapasok sa digital asset market sa pamamagitan ng pamilyar na stock market.

Pagsabog ng Interes

Ang 2025 ay nagmarka ng DAT craze. Mahigit $20 bilyon na bagong kapital ang nalikom ng mga kompanya, na nagbago ng mga kompanyang bioteknolohiya, tagagawa ng laruan, at iba pang industriya tungo sa mga tagapamahala ng pondo ng cryptocurrency. Ang market craze na ito ay nagbunga ng kakaibang mga kombinasyon ng kompanya: isang tagagawa ng hiringgilya ang naging Solana fund manager, isang kompanya ng cleaning products ang lumipat sa paghawak ng Dogecoin, isang health company ang nagsimulang mag-ipon ng BONK tokens.

Maraming public companies na may kaugnayan sa cryptocurrency ang may stock price na mas mataas kaysa sa kanilang NAV. Ang presyo ng MicroStrategy ay may humigit-kumulang 75% premium kumpara sa NAV ng Bitcoin nito.

Ang Japanese company na Metaplanet, na tinaguriang “Japanese Strategy,” ay may napakataas na trading premium, na iniulat na 384% na mas mataas kaysa sa NAV ng Bitcoin nito, pangunahin dahil pinahahalagahan ng mga mamumuhunan ang growth prospects at access sa capital markets. Ang mas maliit na kompanya na Blockchain Group ay may trading premium na higit sa 200%, na nagpapakita ng speculative demand.

Ang tradisyonal na IPO ay nangangailangan ng mahigit isang taon upang mailista sa stock exchange. Ang SPAC deal ay maaaring magpabilis nito sa anim na buwan. Ngunit mabilis na nagsasara ang premium window, kaya’t pinili ng mga kompanya ang pinakamabilis na paraan: reverse acquisition ng isang listed company.

Pinaliwanag ng analyst na si Paul McCaffery: “Kung wala kang aktwal na operating business maliban sa pag-iipon ng crypto assets, ma-e-exclude ka sa Russell Index.” Para sa mga kumpanyang umaasa sa trading above NAV, maaaring maging nakamamatay ang index exclusion, dahil ang institutional buying requirements ay nag-uutos na kailangang bilhin ng mga kompanya ang humigit-kumulang 17% ng free float shares kapag napasama sa pangunahing index.

Ang resulta ay sunod-sunod na problematic business mergers. Halimbawa, ang Sharps Technology, kahit na zero ang revenue at may $2 milyon na operating loss, ay nag-transform bilang Solana DAT company, at nagbitiw ang accounting firm nito dahil “hindi naabot ng kompanya ang internal risk tolerance metrics.” Gayunpaman, nangako ang bagong crypto-focused entity na ipagpapatuloy ang syringe business, hindi dahil sa strategic na kahalagahan, kundi dahil kailangan ng ilang operational activity para sa compliance.

Noong Setyembre 2025, binili ng Strive ang Semler Scientific sa halagang $1.34 bilyon, na naging isang watershed moment. Ito ay isang integration na pinilit ng survival.

Ang presyo ng shares ng parehong kompanya ay malapit o mas mababa sa kanilang NAV, kaya’t hindi na sila makakapag-raise ng pondo sa kaakit-akit na presyo. Sa pamamagitan ng pagsasama ng kanilang Bitcoin holdings (5,886 BTC + 5,021 BTC), umaasa silang makalikha ng sapat na scale upang muling buhayin ang trading premium. Ang merger na ito ay parang dalawang kompanyang nalulunod na nagbigkis ng sarili, umaasang makalutang muli.

Ipinapakita ng transaction structure ang bagong realidad: walang malaking premium, minimal ang synergy, at nakatuon sa scale imbes na growth. Ito na kaya ang magiging template ng paparating na DATCO integration wave? Balikan natin ang ideyang ito.

Kapag Huminto ang Musika

Ang DATCO model ay may ilang structural flaws na nagiging catastrophic kapag naging hindi pabor ang merkado.

Problema ng Nawawalang Premium

Ang buong gusali ng DATCO ay nakasalalay sa pagpapanatili ng premium ng stock price sa NAV. Kapag nawala ang premium na ito—tulad ng nangyari sa karamihan ng maliliit na DATCO noong 2025—bumabaliktad ang flywheel.

Ang mga kompanyang nagte-trade sa o mas mababa sa NAV ay nahaharap sa malupit na pagpipilian: maglabas ng dilutive shares na aktwal na nagpapababa ng Bitcoin per share, o tuluyang itigil ang paglago. Marami ang pumili ng ikatlong opsyon: mangutang upang i-buyback ang sariling shares, sinusubukang panatilihin ang premium artificially.

Death Spiral Dynamics

Kapag bumagsak ang presyo ng cryptocurrency at nawala ang premium, pumapasok ang DATCO sa tinatawag ng mga analyst na “death spiral.” Ganito ang proseso:

- Crypto pullback: Bumagsak ng 30-50% ang presyo ng Bitcoin/Ethereum.

- Stock crash: Dahil sa leverage, bumagsak ng 50-70% ang DATCO stocks.

- Premium collapse: Nagte-trade ang shares sa presyong mas mababa pa sa bumabang NAV.

- Financing crisis: Hindi makapag-raise ng equity capital nang hindi malaki ang dilution.

- Debt pressure: Nape-pressure ang convertible bonds at credit lines.

- Forced selling: Nagli-liquidate ng crypto ang kompanya para matugunan ang obligasyon.

- Chain reaction: Lalong bumabagsak ang presyo ng crypto dahil sa forced selling.

Noong unang bahagi ng 2025, sa panahon ng Bitcoin pullback, ilang mas maliliit na DATCO ang nakaranas ng katulad na sitwasyon, bumagsak ng higit sa 60% ang presyo ng shares, at bumagsak ng 40% ang Bitcoin. Ang presyo ng Metaplanet ay bumagsak ng higit sa 60%, mas malaki kaysa sa halos 40% na pagbaba ng Bitcoin. Mula $457 noong Hulyo 2025, bumagsak ito sa low na $328.

Desperasyon ng Stock Buyback

Ipinapakita ng mga kamakailang ulat na hindi bababa sa pitong DATCO ang nangungutang para sa stock buyback, na nagpapakita ng pagbagsak ng modelo. Isipin kung ano ang ibig sabihin ng buyback sa ganitong sitwasyon. Hindi na naglalabas ng bagong shares sa premium para bumili ng mas maraming crypto (ang orihinal na flywheel), kundi nangungutang gamit ang crypto bilang collateral para bawasan ang outstanding shares. Matapos bumagsak ng 76% ang presyo ng shares ng ETHZilla, nangutang ito ng $80 milyon gamit ang Ethereum bilang collateral para sa $250 milyon na buyback. Ang Empery Digital ay nag-raise ng $85 milyon sa pamamagitan ng utang para sa buyback. Lahat ng ito ay defensive strategies.

Ipinapakita ng buyback strategy ang tatlong pangunahing problema. Una, hindi na makapasok ang mga kompanya sa stock market sa magandang terms. Kapag ang presyo ng shares ay mas mababa sa NAV, ang paglalabas ng bagong shares ay nakakasira ng value, hindi lumilikha. Pangalawa, aktwal na tumataya ang management na maibabalik ng financial engineering ang premium na nawala dahil sa market fundamentals. Pangatlo, ang pangungutang gamit ang volatile crypto bilang collateral para pondohan ang buyback ay nagdadala ng bagong risk. Kapag bumagsak ang presyo ng crypto habang nananatili ang utang, maaaring mapilitan ang kompanya na mag-liquidate.

Merger “Musical Chairs”

Ipinapakita ng integration wave na hindi na sustainable ang orihinal na DATCO theory. Ang mga merger ay hindi dahil sa strategic synergy, kundi dahil kailangan ng scale para manatiling competitive sa oversaturated na market.

Kung 200 kompanya ang sabay-sabay na nagtatangkang maging proxy ng Bitcoin, mawawala ang scarcity premium na sumusuporta sa orihinal na modelo. Maaaring makatulong ang integration, ngunit ipinapakita rin nito na maraming DATCO ang nakabatay sa maling palagay ng patuloy na market premium.

Habang humihigpit ang regulatory scrutiny, lalong nagiging komplikado ang merger process. Nangangailangan ang US Securities and Exchange Commission (SEC) ng mas detalyadong disclosure tungkol sa crypto holdings, valuation methods, at risk factors. Sa paghahanda ng fairness opinions, kailangang harapin ng mga investment bank ang complexity ng asset valuation, synergy assessment, ang pagiging makatwiran ng premium sa NAV-based framework, at ang epekto ng volatility ng crypto sa transaction certainty.

Ginagawang mas mahirap ng regulatory focus ang merger execution, ngunit maaari rin itong gawing mas credible, kaya’t nababawasan ang excessive speculation na nakita sa early DAT activity.

Pagkakaiba ng Bitcoin at Ethereum

Habang headline ang Bitcoin DAT, sabay na umuunlad ang mga financial company ng Ethereum, na naghahanap ng ibang estratehiya. Pinapayagan ng proof-of-stake (PoS) consensus mechanism ng Ethereum ang DAT na kumita ng 3-5% annualized yield sa pamamagitan ng staking, kaya’t lumilikha ng kita na lampas sa simpleng asset appreciation.

Ang BitMine Immersion Technologies ay halimbawa ng estratehiyang ito, na may hawak na mahigit 2.4 milyong ETH na nagkakahalaga ng humigit-kumulang $9 bilyon, mahigit 2% ng kabuuang supply ng Ethereum. Aktibo ang kompanya sa staking sa pamamagitan ng mga institutional provider tulad ng Figment, kaya’t may stable na kita kahit hindi gumagalaw ang presyo ng ETH.

Gumamit din ng katulad na estratehiya ang SharpLink Gaming, na may hawak na 837,230 ETH na nagkakahalaga ng $3.7 bilyon, at halos lahat ng hawak ay naka-stake para sa maximum yield. Ang productive asset approach na ito ay nilulutas ang pangunahing limitasyon ng Bitcoin DAT: ang kawalan ng kakayahang kumita mula sa idle holdings nang walang external lending o derivatives strategy.

Gumamit din ng katulad na estratehiya ang SharpLink Gaming, na may hawak na 837,230 ETH na nagkakahalaga ng $3.7 bilyon, at halos lahat ng hawak ay naka-stake para sa maximum yield. Ang productive asset strategy na ito ay nilulutas ang pangunahing limitasyon ng Bitcoin DAT: ang kawalan ng kakayahang kumita mula sa idle assets nang walang external lending o derivatives strategy.

Ang modelo ng fund management ng Ethereum ay nakikinabang din sa lumalawak na decentralized finance (DeFi) ecosystem ng blockchain. Maaaring sumali ang mga kompanya sa lending protocols, magbigay ng liquidity sa decentralized exchanges, o mag-invest sa tokenized real-world assets. Kasabay nito, maaari pa ring mapanatili ng mga kompanya ang core ETH reserve status nila.

Gayunpaman, may dagdag na risk din ang Ethereum strategy.

Ang staking ay may teknikal na komplikasyon at maaaring magdulot ng slashing risk. Ang pagsali sa DeFi ay nagdadala ng smart contract risk at regulatory uncertainty. Ang trade-off sa pagitan ng simplicity ng Bitcoin at efficiency ng Ethereum ay nagbubunga ng iba’t ibang DAT models na may iba’t ibang risk-reward profiles.

Ang Bigat ng mga Numero

Sa huli, laging nananalo ang matematika. Hindi dahil mas totoo ang mga numero kaysa sa mga kuwento, kundi dahil kapag wala nang saysay ang kuwento, mas mahirap balewalain ang mga numero.

May potensyal ang DAT phenomenon na lampasan ang matagal nang tunggalian sa pagitan ng narrative at arithmetic. Lumilikha ito ng mundo kung saan ang paniniwala ay tunay na nagkakaroon ng halaga, at ang kolektibong tiwala sa estruktura ng kompanya ay maaaring magdoble ng halaga ng asset na nilalaman nito. Sa isang maikli ngunit nakalalasing na sandali, tila natuklasan ng merkado ang bagong financial alchemy—ang pag-convert ng paniniwala tungo sa kapital sa pamamagitan ng purong kolektibong imahinasyon.

Gayunpaman, sa huli ay muling magpapakita ang market forces. Kahit ano pa ang tingin natin sa yelo, nagyeyelo ang tubig sa 0°C. Kahit hindi natin tanggapin ang batas ni Newton, hinahatak ng gravity ang mga bagay pababa. Sa huli, ang valuation ng kompanya ay magrereplekta sa fundamentals nito, hindi sa mga kuwentong likha natin tungkol sa pagiging espesyal nito.

Dumarating ang hamon kapag pareho ang magandang panaginip ng lahat. Nawawala ang kakayahan ng panaginip na magbigay ng pagkakaiba. Kapag limampung kompanya ang nag-aalok ng parehong Bitcoin exposure, nawawala ang kolektibong kathang-isip na nagpapanatili ng premium—hindi dahil ito ay peke, kundi dahil hindi na ito natatangi.

Marahil ganito talaga nagmamature ang lahat ng financial innovation. Nagsisimula ito bilang tula—nagbibigay ng eleganteng solusyon sa imposibleng problema, at sinusuportahan ng kolektibong paniniwalang “this time is different.” Karaniwan, nagtatapos ito bilang prosa—isang functional tool na gumagana sa loob ng hangganan ng economic reality, at sapat ang returns para bigyang-katwiran ang pag-iral nito, ngunit hindi lumalampas sa realidad.

Ang susunod na henerasyon ng mga builder ay maaaring mas malinaw na maunawaan kung ano ang kayang tanggapin ng merkado at kung ano ang hindi. Maaaring lumipat ang kanilang focus mula sa financial engineering tungo sa aktwal na engineering. Mas kaunting premium capture, mas maraming value creation. Mas kaunting pagtuon sa mga kuwentong nagpapaliwanag ng price rationality, mas maraming pansin sa fundamentals na sumusuporta sa presyo.

Kung ano ang susunod na mangyayari, hindi pa tiyak. Ang mga kumpanyang kayang mag-adapt ay maaaring umunlad sa bagong kapaligiran. Ngunit ano nga ba ang hitsura ng adaptasyong ito?

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Inilunsad ng Starknet ang bitcoin staking at yield product sa pagpapalawak ng BTCFi

Maaaring i-stake na ngayon ng mga Bitcoin holders ang kanilang BTC sa Starknet nang hindi inaalis ang kanilang pagmamay-ari, kumikita ng mga reward habang tumutulong sa seguridad ng Layer 2 network. Sinusuportahan ng Starknet Foundation ang BTCFi rollout gamit ang 100 million STRK na insentibo, at susundan ito ng bagong institutional-grade BTC yield strategy mula sa Re7.

Ang pag-uusap ng SEC tungkol sa Crypto kasama ang NYSE at ICE ay naglalayong hubugin ang mga patakaran sa Crypto

$200 Million na Pondo, DeFi Pioneer AC Bumalik nang Malakas sa Flying Tulip

Ang Stablecoins, Lending, Spot Trading, Derivatives, Options, at Insurance ay lahat pinagsama sa isang sistema, layunin ng Flying Tulip na lumikha ng isang "one-stop DeFi platform."