執筆:Paramita Venture

I. エグゼクティブサマリーと戦略的インサイト:人事の駆け引きとマクロ環境の再構築

次期FRB議長の交代は、暗号資産業界の生存環境を根本から再構築するものであり、この人事異動は暗号資産が「周縁資産」から「主流金融」へと移行する上での重要な転換点となる。議長の政策スタンスは、金融政策の流動性伝達効率と《GENIUS法案》の規制執行力という2つのコア経路を通じて、今後4年間の暗号市場の方向性を決定する。

1.1 コア結論:FRB議長交代の戦略的インパクト

FRB議長は、グローバル金融システムの「ゲートキーパー」として、その影響力は一般的な中央銀行総裁をはるかに上回る。議長の任期は大統領任期とずれているものの(現議長パウエルの任期は2026年5月まで)、大統領が指名人選に直接影響を及ぼすため、新議長はホワイトハウスの経済政策傾向を大きく反映することになる。トランプ政権は2025年クリスマス前に指名候補を発表すると表明している。

この人事異動の戦略的コアの違いは、ハト派候補(例:ケビン・ハセット)が流動性主導のブル相場の機会を象徴する一方、タカ派候補(例:ケビン・ウォルシュ)は高金利環境下での構造的な規制の課題を象徴する点にある。市場予測プラットフォームPolymarketのデータによれば、ケビン・ハセットが現在約80%の確率で指名候補のトップを走っている。

重要な金融市場現象として、市場は新議長の政策傾向(すなわち指名自体)を、実際の政策変更よりもはるかに早く織り込む。もしハセットが正式に指名されれば、このハト派的な期待は即座に資金フローやデリバティブ価格に影響し、2026年第1四半期に「政策期待主導」の相場を引き起こし、暗号市場の回復を加速させる可能性がある。これは正式な利下げを待つ必要がない。

1.2 マクロリスクと機会マトリクスの概要

主なマクロの機会は、ハセットが当選した場合、積極的な利下げスタンスがリスク資産保有の機会コストを大幅に下げ、機関投資家の資金が暗号市場へ加速流入する点にある。

しかし、市場はコアリスクにも直面している。高金利環境が継続し、《GENIUS法案》が厳格に執行されると、暗号市場固有のシステミックリスクが拡大する可能性がある。特にMicroStrategy (MSTR) のMSCI指数除外リスクがあり、もしこの指数プロバイダーがMSTRのデジタル資産保有比率が総資産の50%を超えたと判断すれば、最大88億ドルのパッシブ売却が発生する可能性がある。この機械的な売り圧力はネガティブな市場フィードバックループを形成し、マクロ環境がやや緩和しても短期的なボラティリティを増幅させる可能性がある。

II. マクロ金融政策の構造的伝達:流動性、金利、DXY

FRB議長は、連邦公開市場委員会(FOMC)のコンセンサス形成と公開発言を通じて、金融政策の方向性に決定的な影響を与える。議長の政策スタンスの違いは、市場流動性に直接影響し、暗号資産のバリュエーションの基礎を変える。

2.1 現在の高金利環境と機会コスト分析

2025年12月初旬時点で、FOMCはフェデラルファンド金利目標レンジを3.75%–4.00%に引き下げることを決定している。すでに利下げ局面に入っているが、この金利水準は歴史的な低水準と比較して依然として高い。この環境下では、現金や米国債などの無リスク資産のリターンが相対的に魅力的となり、高リスク・高ボラティリティの暗号資産を保有する機会コストが上昇する。

ハト派議長は、より大幅かつ迅速な利下げを推進し、資金コストを直接引き下げ、市場流動性を解放する。例えば、Bloombergの分析によれば、0.25%の利下げごとに、暗号市場に約50億〜100億ドルの潜在的流動性が追加される可能性がある。積極的な利下げが実現すれば、機関投資家は伝統的な低リスク金融資産から暗号市場への資金再配分をより強く動機付けられる。

2.2 歴史的相関性の修正:金利と暗号市場の深層伝達メカニズム

歴史データは、暗号市場のパフォーマンスがFRBの金利政策と高度な相関性を持つことを示している。緩和政策は無リスク金利を引き下げ、リスク資産の相対的魅力を大幅に高める。

歴史的相関性についての一般的な誤解を修正する必要がある。すなわち、FRBの利上げサイクルが暗号市場の「活況」と同時に起こるというものだ。実際には、FRBの利上げサイクルは通常、暗号市場の暴落をもたらしている。例えば、2018年にFRBが利上げ局面に入った際、bitcoin価格は約80%暴落した。一方、2020年のパンデミック後にFRBが積極的な利下げと量的緩和政策を実施したことで、bitcoin価格は約7,000ドルから69,000ドルの史上最高値まで急騰した。

したがって、「利下げ=流動性ブル相場」と単純化するのは片面的である。真の流動性ドライバーやグローバル資本のリスク資産への選好度は、ドルインデックス(DXY)の動向とより密接に関連している。データによれば、bitcoinの主要なブル相場はすべてドルインデックスの下落期間に発生し、ベア相場はドルインデックスの上昇と同時に発生している。新議長の政策スタンスは、グローバルなドルへの信認に影響を与え、DXYの動向に波及する。これはマクロリスクプレミアムの重要なバロメーターである。政策の影響力は、市場信認を安定させ、ドルの相対的地位を弱めることで間接的にbitcoinなどリスク資産の価格を押し上げられるかどうかにかかっている。

III. 主要候補者の政策スタンス詳細評価:規制姿勢とCBDC比較

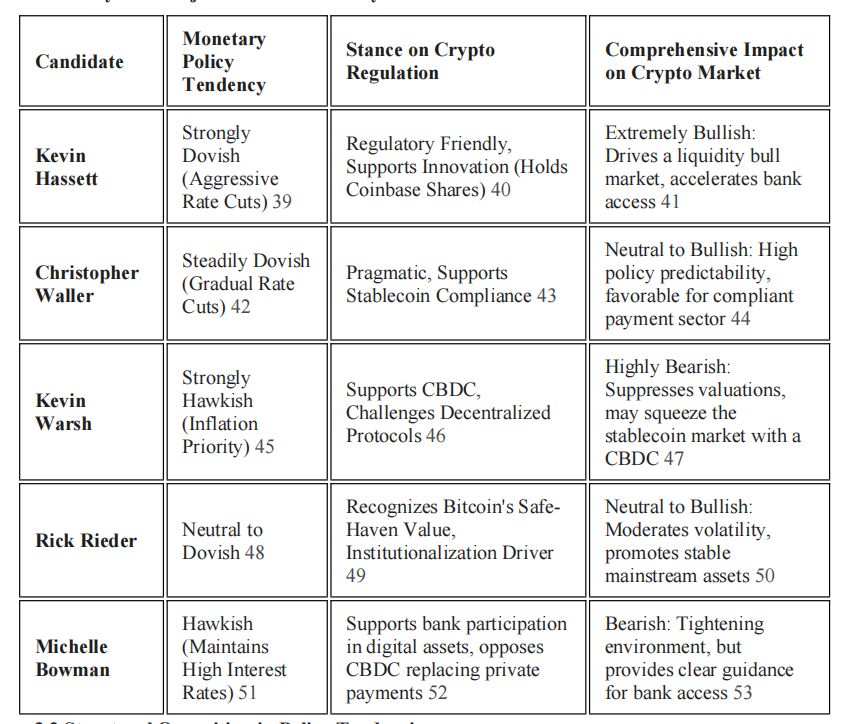

5人の主要候補者の金融政策とデジタル資産規制における違いが、市場の将来発展経路のコア変数となっている。

3.1 主要候補者の政策スタンス分析

3.2 政策傾向の構造的対立

ケビン・ハセットは、暗号業界に最も有利な候補と見なされている。彼は「今すぐ利下げする」と公言しており、トランプのコア経済ブレーンとして、規制においてイノベーションの余地を残すことを主張している。さらに、Coinbaseのアドバイザーを務め、同取引所の株式も保有している。彼の規制フレンドリーなスタンスは、流動性ブル相場の重要なカタリストとなる。

ケビン・ウォルシュは、最もタカ派的な立場を代表している。インフレ抑制を優先し、金利引き締めとFRBバランスシートの縮小を支持している。さらに、ウォルシュは米国のホールセール型CBDC(中央銀行デジタル通貨)の開発を公然と支持し、これがデジタル領域でのドルの支配的地位を強化すると考えている。この立場は、分散化を追求する暗号原理主義者にとって直接的な挑戦であり、タカ派的な金融政策とCBDC支持のダブルパンチは、利下げを遅らせ、国家主導のデジタル通貨の競争によって民間ステーブルコイン市場のスペースを圧迫する可能性がある。

クリストファー・ウォラーは、実務的な中立派である。現FRB理事として、段階的な利下げを支持し、ステーブルコインに対してもオープンな態度を持ち、決済手段の補完として認めている。適切な規制下であればドルの地位を強化できると考えている。彼が当選すれば、比較的予測可能な政策環境がもたらされ、コンプライアンス機関の長期的発展に有利となる。

バウマンとウォルシュの立場には、暗号規制において微妙な違いがある。バウマンは高金利維持を支持しているが、銀行が安全性と健全性を確保した上でデジタル資産ビジネスに参加することも支持し、CBDCには懐疑的である。これは、イノベーションは民間主導であり、銀行システム内でデジタル資産サービスを提供することをより好むことを示している。

3.3 規制細則における駆け引き:《GENIUS法案》の執行者

《GENIUS法案》はすでに法律となっており、新議長のコア任務の一つはその規制細則を決定することだ。2人のコア候補者の法案実施における対立は極めて重要である。ハセットは、ステーブルコインがコンプライアンスを前提に迅速に拡大できる柔軟な規制枠組みを推進し、オンチェーンドルと伝統金融システムの融合を促進する可能性がある。一方、ウォルシュは裁量権を活用し、AMLや準備要件でより高いコンプライアンス障壁を設け、実施面で民間ステーブルコインの成長を制限し、政府支援のCBDCのための道を間接的に整える可能性がある。この規制細則を巡る駆け引きが、今後の「オンチェーンドル」の規模と属性を決定する。

IV. 《GENIUS法案》:ステーブルコイン規制枠組みと業界コンプライアンスの境界

《GENIUS法案》は2025年7月に大統領署名により法律となり、米国の決済ステーブルコインに初の連邦規制枠組みを設けた。この法案は、ステーブルコイン発行者に伝統的金融機関と同様の厳格な規定を遵守することを求め、オンチェーンドルのインタラクションルールを根本的に再構築した。

4.1 法案コア条項の解釈:100%準備とAML要件

《GENIUS法案》のコアは消費者保護とドル地位の強化である。法案はステーブルコイン発行者に以下を要求している:

1. 100%準備裏付け: 発行量と同額の米国財務省証券、銀行預金、または同様の短期高流動性資産を準備資産として保有しなければならない。

2. 透明性と監査: 準備資産の構成を毎月公開し、時価総額が500億ドルを超える発行者は年次独立監査報告書を提出しなければならない。

3. マネーロンダリング防止(AML)要件: 発行者は《Bank Secrecy Act》の規制を明確に受け、効果的なAMLおよび制裁コンプライアンスプログラムを構築する必要がある。

さらに、法案はすべてのステーブルコイン発行者に、法定要件に従い発行した決済ステーブルコインを凍結・差し押さえ・焼却できる技術能力を備えることを義務付けている。これは「オンチェーンドル」が伝統的銀行と同様の規制基準を受け入れ始めたことを示している。

4.2 利払い禁止条項によるDeFiエコシステムの構造的再編

法案で最も構造的影響を持つ条項の一つは、ステーブルコイン発行者がいかなる形(現金、トークン、その他の対価)でも保有者に利息や収益を支払うことを明確に禁止している点である。この条項は、ステーブルコインが「シャドウ預金」商品と見なされ、金融安定リスクや銀行規制回避を引き起こすことを防ぐことを目的としている。

この規定により、「ネイティブ利回りステーブルコイン」のビジネスモデルは根本的に消滅する。今後のDeFi利回り生成は、発行者の準備資産収益ではなく、オンチェーンプロトコル自体の活動(貸付利息、取引手数料など)に依存することになる。財務省もより広範な解釈を求められており、発行者が抜け道で利息や収益を提供できないようにしている。

この法案はデジタル資産にコンプライアンスの道を提供する一方で、「凍結・焼却」能力や100%準備を義務付けることで、分散化精神を大きく犠牲にし、**「コンプライアンス・ステーブルコインの逆説的中央集権化」**を体現している。新議長がこれら中央集権的要件をどの程度厳格に執行するかが、ステーブルコインがどの程度伝統金融に統合され、どれだけデジタル資産の特性を保持できるかを決定する。

4.3 ステーブルコイン準備が米国債市場に与えるシステミック影響分析

《GENIUS法案》がステーブルコインに米国債またはドルを準備資産とすることを義務付けているため、ステーブルコイン市場は米国債市場の無視できないプレイヤーとなっている。

BIS(国際決済銀行)の研究は、ステーブルコインが米国債市場にもたらす非対称リスクを明らかにしている。ステーブルコインの純流入が2標準偏差増加すると、10日間で3ヶ月物米国債利回りが2〜2.5ベーシスポイント緩やかに低下する。しかし、同規模の純流出が利回りを押し上げる幅は流入時の2〜3倍に達する。この非対称性は、市場パニックや規制不確実性で大量償還が発生した場合、ステーブルコインの売却行動が短期米国債市場に過大な衝撃を与える可能性があることを意味する。FRB議長の規制厳格度と透明性要件が、このシステミックリスクの規模に直接影響する。

V. 伝統金融との融合機会とシステミックリスク伝播

新FRB議長は、銀行システムが暗号業界にどの程度開放されるかを決定し、この決定が暗号業界が「独立エコシステム」を維持するか、主流金融システムに統合されるかを左右する。

5.1 銀行システム接続とRegTechの役割

議長の政策スタンスは、銀行やノンバンク金融機関が暗号企業にコンプライアンスサービスを提供できるかどうかに直接影響する。FRB理事のミシェル・バウマンは、銀行が安全性と健全性を確保した上でデジタル資産に参加することを明確に支持しており、規制が銀行のイノベーションを妨げるべきではない、さもなくばイノベーションは透明性の低いノンバンク部門に移る可能性があると述べている。

ハト派議長が当選すれば、RegTech(規制テクノロジー)への支持が銀行との協業を加速させる可能性がある。例えば、ブロックチェーンRegTechは、ブロックチェーン技術を活用してほぼゼロコストで迅速なAMLやKYC認証を実現するユースケースを開発している。FRBがこれら技術を支持すれば、銀行が暗号ビジネスに参加する際のコンプライアンス障壁が大幅に低減する。

さらに、トークン化金融市場は伝統金融と暗号世界の融合の将来トレンドである。ステーブルコインは、証券をデジタルトークンに変換し、リアルタイムかつ低コストでDvP(受渡し対支払い)決済を実現する上で重要な役割を果たし、流動性と取引速度を高める可能性がある。

5.2 機関リスク増幅装置:MicroStrategy指数除外のフィードバックループ

機関資金の流動は、暗号市場とFRB政策の関連におけるコア伝達メカニズムである。MicroStrategy (MSTR) は最大のbitcoin企業保有者として、64万枚以上のbitcoinを保有し、機関投資家にとってbitcoinの代理株と見なされている。MSTR株価とbitcoin価格の相関係数は0.97に達し、非常に強い共振効果を示している。

しかし、MSTRは重大なシステミックリスクに直面している。世界最大級の指数プロバイダーMSCIは、デジタル資産保有比率が総資産の50%を超える企業を指数から除外するルールを検討しており、MSTRのbitcoin保有比率はすでに77%を超えている。

もしMSCIが2026年1月に除外決定を下せば、最大88億ドルのパッシブ指数ファンド売却圧力が発生する可能性がある。この売却は機械的かつ強制的であり、bitcoinのファンダメンタルズとは無関係である。発生すれば、ネガティブなシステミックフィードバックループが形成される:タカ派議長が引き締め政策を維持→マクロ環境が圧迫→BTC価格下落→MSTR除外リスク上昇→パッシブ指数売却→BTC下落がさらに加速。

この機械的リスクのトリガーは、新FRB議長の政策と直接関係している。タカ派政策がマクロ流動性を引き締め、リスク資産が継続的に圧迫されれば、MSTR株価下落と指数除外の可能性が高まり、流動性の乏しい暗号市場に過大な衝撃を与えることになる。

5.3 bitcoinと伝統株価指数の関連深化

マクロ政策の影響は、暗号資産と伝統市場の相関度にも現れている。現在、bitcoinとNASDAQ 100指数の相関係数は0.72以上に回復している。これは機関投資家の目線で、bitcoinがリスクオン環境下では株式リスク資産の一部と見なされており、ヘッジ手段ではないことを示している。議長の政策は、全体的なリスク選好に影響を与えることで、暗号資産とテック株のバリュエーションに同時に影響を及ぼす。

VI. 結論と長期展望

次期FRB議長の交代は、暗号資産業界の将来のマクロ環境を再構築する決定的な要素である。この人事異動は、短期的な価格変動や市場流動性だけでなく、今後4年間の暗号業界の規制枠組みや伝統金融との融合度にも関わる。

長期的には、《GENIUS法案》の施行により「オンチェーンドル」はより安全かつ透明になるが、その代償として発行者は分散化精神の一部を犠牲にし、厳格な中央集権的規制要件(凍結・焼却能力など)を受け入れなければならない。ステーブルコイン市場は集中化と高度なコンプライアンス化に向かうだろう。

機関投資家やプロ投資家にとって重要なのは、異なる議長の政策傾向が暗号市場に与える差異的影響を正確に理解することである。政策期待の事前管理やMSTR指数除外などのシステミックリスク管理が極めて重要となる。マクロ政策分析をコアリスク管理指標とすることで、この歴史的転換点でチャンスを掴み、課題に対応できる。