著者:Biteye コア貢献者 Viee

バブルがはじけた後、暗号プロジェクトの生存の最低ラインとは何でしょうか?

何でもストーリーが語れ、何でも高い評価がついた時代には、キャッシュフローは必須ではなかったように見えました。しかし今は違います。

VCが撤退し、流動性も引き締まっています。このような市場環境下で、稼げるかどうか、プラスのキャッシュフローがあるかどうかが、プロジェクトの基盤を測る最初のフィルターとなっています。

一方で、安定した収入でサイクルを乗り越えているプロジェクトもあります。DeFiLlamaのデータによると、2025年10月、収入ランキング上位3つの暗号プロジェクトは、1か月でそれぞれ6.88億(Tether)、2.37億(Circle)、1.02億(Hyperliquid)ドルを稼いでいます。

この記事では、こうした実際にキャッシュフローを生み出しているプロジェクトについて語ります。これらは多くが「取引」と「注目(アテンション)」の2つを軸に展開されており、ビジネスの世界で最も本質的な2つの価値源泉が、暗号業界でも例外ではありません。

01 中央集権型取引所:最も安定した収益モデル

暗号業界では、「取引所が最も儲かる」というのは決して秘密ではありません。

取引所の主な収入源は取引手数料や上場手数料などです。Binanceを例に取ると、現物およびデリバティブ取引量は長期にわたり市場全体の30~40%を占めています。市況が最も冷え込んだ2022年でさえ、年間収益は120億ドルに達し、今サイクルのブルマーケットではさらに多くなるでしょう(データ元:CryptoQuant)。

一言でまとめると、「誰かが取引する限り、取引所は収入を得られる」ということです。

もう一つはCoinbaseです。上場企業として、データ開示がより明確です。2025年第3四半期、Coinbaseの収益は19億ドル、純利益は4.33億ドルでした。取引収入が主な収入源で、全体の半分以上を占め、残りはサブスクリプションやサービス収入などです。その他、KrakenやOKXなどの大手も安定して利益を上げており、Krakenは2024年の収益が約15億ドルと言われています。

これらCEXの最大の強みは、取引が自然に収入を生み出す点です。多くのプロジェクトがビジネスモデルの成立に苦しむ中、彼らはすでにサービスに対してしっかりと料金を取っています。

言い換えれば、ストーリーを語るのがますます難しくなり、ホットマネーが減るこの段階で、CEXは資金調達なしでも自力で生き残れる数少ないプレイヤーです。

02 オンチェーンプロジェクト:PerpDex、ステーブルコイン、パブリックチェーン

DefiLlamaによる2025年11月27日時点のデータでは、過去30日間で収入が最も高かったオンチェーンプロトコルのトップ10は以下の通りです。

ここからまず、TetherとCircleがトップをしっかりと占めていることが分かります。USDTとUSDCの背後にある米国債の金利差によって、これら2つのステーブルコイン発行者は1か月でほぼ10億ドルを稼いでいます。次いでHyperliquidが「オンチェーンで最も稼ぐデリバティブプロトコル」として安定した地位を築いています。また、Pumpfunの急成長も、「コインをトレードするより売る方が、ツールを売る方がさらに儲かる」という古いロジックが暗号業界でも依然として有効であることを再確認させました。

注目すべきは、Axiom ProやLighterなどのダークホースプロジェクトも、全体の収入規模は大きくないものの、すでにプラスのキャッシュフローパスを確立している点です。

2.1 PerpDex:オンチェーンプロトコルのリアルな収益

今年、最も勢いのあるPerpDexはHyperliquidです。

Hyperliquidは独自チェーンとマッチングエンジンを備えた分散型パーペチュアル契約プラットフォームです。その急成長は非常に突然で、2025年8月だけで3830億ドルの取引高を記録し、収入は1.06億ドルに達しました。さらに、収入の32%をプラットフォームトークンの買戻しとバーンに充てています。@wublockchain12の昨日の報道によると、Hyperliquidチームは175万HYPE(6040万)をアンロックし、外部資金調達や売り圧はなく、プロトコル収入でトークンを買い戻しています。

オンチェーンプロジェクトとして、これはすでにCEXに近い収益効率です。さらに重要なのは、Hyperliquidが実際に利益を上げ、それをトークンエコノミーに還元し、プロトコル収入とトークン価値の間に直接的なつながりを築いている点です。

次にUniswapについて。

過去数年、Uniswapはトークン保有者にリターンを与えないと批判されてきました。例えば、各取引で0.3%の手数料を徴収しても、すべてLPに分配され、UNI保有者には一銭も収入がありませんでした。

2025年11月になってようやく、Uniswapはプロトコル手数料分配メカニズムの導入を発表し、過去の収入の一部をUNIトークンの買戻しとバーンに充てる計画を明らかにしました。試算によれば、この仕組みが早く導入されていれば、今年最初の10か月だけで1.5億ドルがバーンに使えたことになります。このニュースが出ると、UNIはその日に40%急騰しました。Uniswapの市場シェアはピーク時の60%から15%に落ちましたが、この提案はUNIのファンダメンタルズを再構築する可能性があります。ただし、この提案発表後、@EmberCNはUNIの投資機関(おそらくVariant Fund)が数百万枚の$UNI($2708万)をCoinbase Primeに送金し、価格を吊り上げて売却した疑いがあると監視しています。

全体的に見ると、エアドロップや投機で価格を吊り上げるDEXモデルは、もはや通用しにくくなっています。本当に安定した収入を生み出し、ビジネスサイクルを完成させたプロジェクトだけが、ユーザーを本当に引き留めることができるのです。

2.2 ステーブルコインとパブリックチェーン:金利で寝て稼ぐ

取引関連プロジェクト以外にも、インフラ系プロジェクトが継続的に資金を吸い上げています。その中で最も典型的なのが、ステーブルコイン発行者と高頻度で利用されるパブリックチェーンです。

Tether:継続的にマネープリントする巨人

USDTの発行元であるTetherの収益モデルは非常にシンプルです。誰かが1ドルを預けてUSDTに交換すると、そのお金はTetherによって国債や短期証券などの低リスク資産に投資され、利息はTetherのものになります。世界的な金利上昇に伴い、Tetherの収益も急増。2024年の純利益は134億ドル、2025年は150億ドルを突破する見込みで、Goldman Sachsのような伝統的金融大手に迫る勢いです。@Phyrex_Niも最近、Tetherの格付けは下がったものの依然としてキャッシュカウであり、米国債で1300億超の担保を持ち寝て稼いでいると述べています。

一方、USDC発行元のCircleは流通規模も純利益もやや小さいものの、2024年の年間総収益は16億ドルを超え、その99%が金利収入です。Circleの利益率がTetherほど高くない理由の一つは、Coinbaseとの協業による分配があるためです。要するに、ステーブルコイン発行者はマネープリントマシンであり、ストーリーで資金調達するのではなく、ユーザーが自分たちにお金を預けることによって稼いでいます。ベアマーケットでは、こうした貯蓄型プロジェクトの方がむしろ生き残りやすいのです。@BTCdayuもステーブルコインは良いビジネスであり、世界中から利息を集めており、Circleがステーブルコインで寝て稼ぐ王者だと評価しています。

パブリックチェーン:インセンティブではなく、トラフィックで稼ぐ

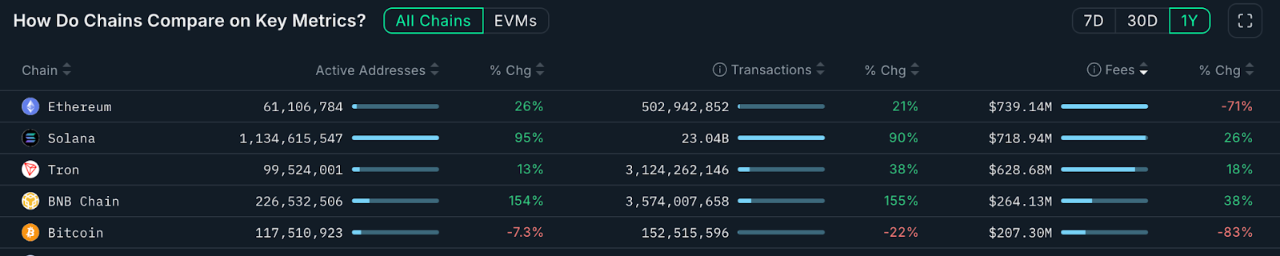

次にメインネットのパブリックチェーンですが、最も直接的なマネタイズ方法はガス代です。下記データはNansen.aiからのものです:

過去1年、パブリックチェーンの総取引手数料収入だけを見ると、どのチェーンが本当に利用価値を生み出しているかがより明確になります。Ethereumの年間収入は7.39億ドルで、依然として主要な収入源ですが、DencunアップグレードやL2への分流の影響で前年比71%減少しました。一方、Solanaの年間収入は7.19億ドルで前年比26%増、MemeやAI Agentブームの後押しでユーザーのアクティブ度とインタラクション頻度が大幅に向上しました。Tronの収入は6.28億ドルで前年比18%増。Bitcoinの年間収入は2.07億ドルで、主にインスクリプション取引の熱が冷めた影響で全体的に大きく減少しています。

BNB Chainの年間収入は2.64億ドルで前年比38%増、主要パブリックチェーンの中で成長率トップです。収入規模はETH、SOL、TRXに及びませんが、取引量やアクティブアドレスの増加と合わせて、オンチェーンの利用シーンが拡大し、ユーザー構成も多様化していることが分かります。BNB Chain全体としてはユーザーの定着率と実需が強く、こうした安定成長の収入構造がエコシステムの進化をより明確に支えています。

これらのパブリックチェーンは「水売り人」のような存在で、市場で誰が金を掘ろうと、必ず彼らの水・電気・道路を使う必要があります。こうしたインフラ系プロジェクトは短期的な爆発力はありませんが、安定していてサイクル耐性があります。

03 KOLを中心としたビジネス:注目(アテンション)も収益化できる

もし取引やインフラが表向きのビジネスモデルだとすれば、アテンションエコノミーは暗号世界の「隠れたビジネス」です。例えばKOLやAgencyなどです。

今年に入り、暗号KOLがアテンションの流量センターとなっています。

X、Telegram、YouTubeで活躍する大物インフルエンサーは、個人の影響力を活かして多様な収益モデルを展開しています。有料プロモーション、コミュニティサブスクリプション、講座の収益化など、さまざまな流量ビジネスが存在します。業界の噂によれば、中堅以上の暗号KOLはプロモーションだけで月1万ドルを稼げるそうです。同時に、オーディエンスのコンテンツ品質への要求も高まっており、サイクルを乗り越えられるKOLは、専門性や判断力、深い伴走でユーザーの信頼を得ているクリエイターが多いです。これがコンテンツエコシステムの再編を促し、浮ついた者は退場し、長期主義者が残ることになります。

注目すべきは、アテンション収益化の第3層であるKOLラウンド資金調達です。これによりKOLが一次市場の重要な参加者となり、プロジェクト側のトークンをディスカウント価格で取得し、流量露出の役割を担い、「影響力によるアーリーチップ」を得るというモデルで、VCを直接バイパスしています。

KOLを中心に、マッチングサービスの一連の仕組みも派生しています。Agencyは流量仲介の役割を果たし、プロジェクトに適切なKOLをマッチングします。全体の流れは広告投下システムにますます似てきています。KOLやAgencyのビジネスモデルに興味がある方は、以前の長文記事『KOLラウンドの内幕:流量に巻き込まれた富の実験』を参考に、背後のリアルな利益構造を深く理解してください。

要するに、アテンションエコノミーの本質は信頼の収益化であり、信頼はベアマーケットでより希少となり、収益化のハードルも高くなります。

04 結論

暗号の冬の中でもキャッシュフローを維持できているプロジェクトは、多くが「取引」と「注目(アテンション)」という2つの基盤を証明しています。

一方で、中央集権型・分散型を問わず、取引プラットフォームは安定したユーザー取引があれば手数料で継続的な収入を得られます。この直接的なビジネスモデルにより、資本が撤退しても自給自足が可能です。他方、ユーザーの注目を集めるKOLは、広告やサービスでユーザー価値を収益化しています。

今後はより多様なモデルが登場するかもしれませんが、いずれにせよ、市場環境が悪い時期に実収入を積み上げたプロジェクトが新たな発展をリードするチャンスを持つでしょう。逆に、ストーリーだけで自力で稼げないプロジェクトは、短期的に盛り上がっても最終的には誰にも相手にされなくなる可能性があります。