米連邦準備制度理事会(FRB)の12月の政策会合を前に、FRB内部は拮抗する二つの陣営に分裂し、政府閉鎖の影響で経済データが一斉に欠落、さらにトランプ大統領が新たな議長人事を発表する直前という三つの要素が絡み合い、近年で最も複雑なFRBの意思決定のジレンマを生み出している。

FRBの12月利上げ決定は前例のない複雑な局面に直面している——内部の深刻な対立、政府閉鎖による重要経済データの欠如、そしてリーダーシップの交代が目前に迫るという三重苦が、近年で最も不確実性の高い政策環境を作り出している。

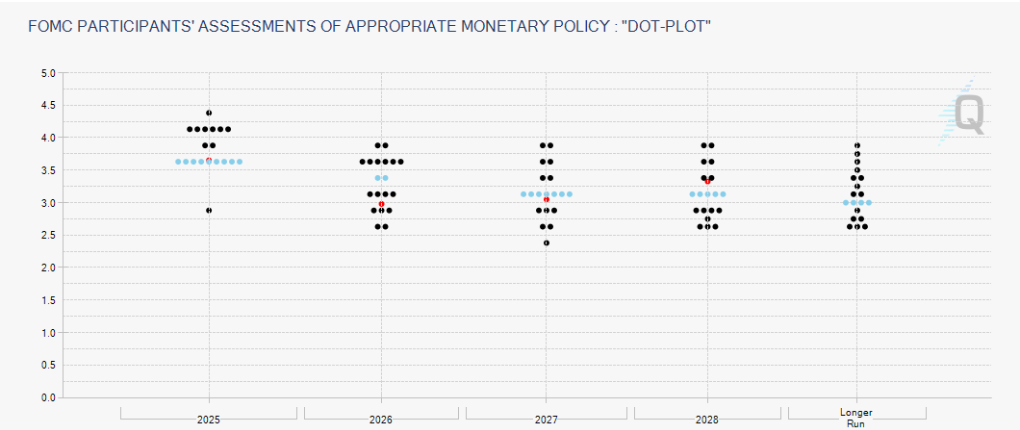

1. タカ派とハト派の分裂:FRB内部の対立が表面化

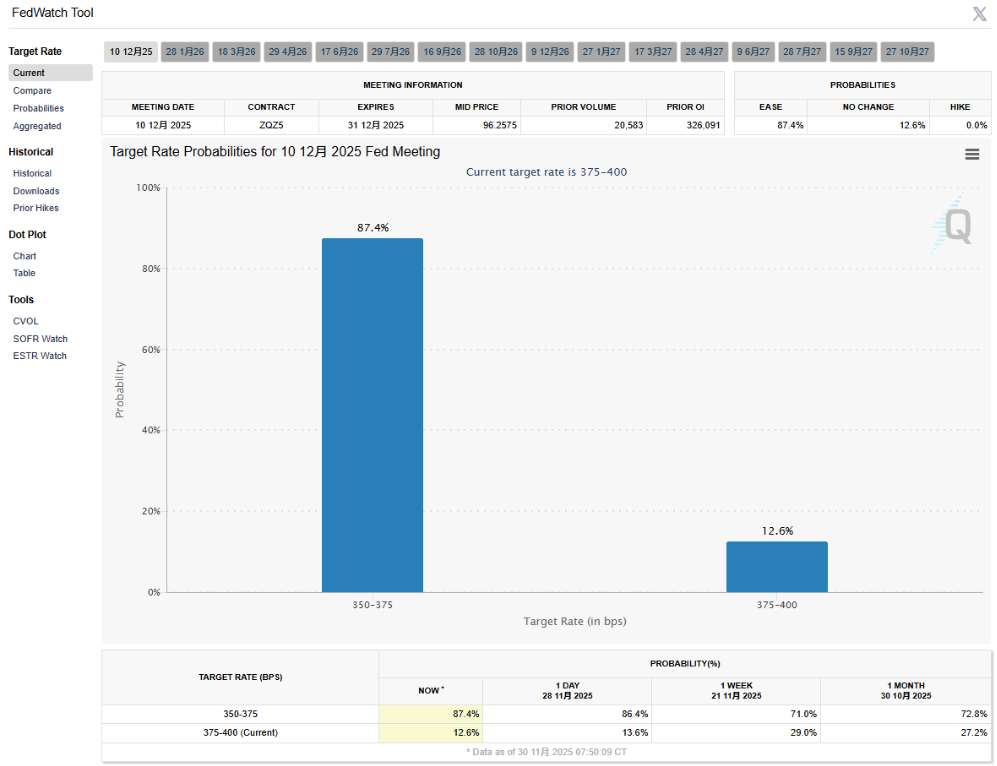

● 12月のFRB政策会合まで残り2週間を切り、世界中の投資家の神経が揺さぶられている。ニューヨーク連邦準備銀行のウィリアムズ総裁による「短期的にはさらなる利下げの余地がある」とのハト派発言を受け、12月利下げの予想確率は30%から87.4%へ急上昇した。

FRB内部では「タカ派」と「ハト派」の立場が真っ向から対立し、政策の分裂が公然化している。

● 「ハト派」陣営は主に労働市場の悪化を懸念し、継続的な利下げを主張している。FRB理事のミラン氏やウォラー氏がこの陣営の代表格だ。ミラン氏は最近、「米国経済は大幅な利下げが必要」と述べ、現行の金融政策が借入コストを高騰させ、失業率を押し上げ、経済成長を妨げていると警告した。

利下げ幅については、ミラン氏は50ベーシスポイントずつの一連の利下げを通じて、できるだけ早く中立金利水準まで引き下げるべきだと主張している。

● 「タカ派」はインフレを最大の懸念材料とし、金利据え置きを主張している。今年のFOMC投票権を持つセントルイス連邦準備銀行のムサレム総裁は、インフレ率が目標を上回っていることから、FRB当局者は慎重に行動すべきだと述べている。

このような状況下で、利下げ期待は短期間で大きく揺れ動いている。CMEの「FedWatch」ツールによると、10月のFOMC会合後、利下げ期待は90%超から70%に低下し、11月中旬にFRB当局者が相次いで「タカ派」発言をしたことで、12月利下げの確率は一時30%未満に急落した。

● しかし最近「ハト派」の声が強まる中で、12月利下げの確率は再び約87%まで反発している。

2. FRBの「霧の中の意思決定」

重要な経済データの欠落が、分裂を加速させる「触媒」となっている。先の米連邦政府の「閉鎖」の影響で、複数の重要経済データの発表が遅延している。

● 10月の非農業部門雇用者数(NFP)レポートは正式にキャンセルされ、11月分と統合されて12月16日に発表される——つまりFOMCの12月会合終了から6日後にようやく公表されることになる。

● 同時に、10月の消費者物価指数(CPI)レポートも発表されず、11月分のCPIは12月18日に発表予定で、FRBはデータが欠落した状態で金利決定を下すことになる。

● この前例のない情報の「真空状態」により、データに依存する政策決定者たちは苦境に立たされている。「ハト派」も「タカ派」も、最新データを根拠に自らの経済見通しを裏付けることができない。

● FRBの意思決定にとって、重要データの欠如は多方面に影響を及ぼす可能性がある。まず意思決定がより慎重になる。コアデータの欠如により、FRBは政策決定の重要な根拠を失い、「データの霧」の中で意思決定を強いられる。

● 最新発表の「ベージュブック」も、米国経済が直面する困難を裏付けている。報告によれば、ここ数週間の米国経済活動は全体的に大きな変化はなかったが、消費支出のさらなる減少が米経済停滞の主因となっており、政府閉鎖が消費者の意思決定に影響を与えている。

3. FRB議長人事のカウントダウン

● 金融政策の方向性が不透明な中、FRBのリーダーシップもまもなく交代を迎える。トランプ米大統領は日曜日、「誰をFRB議長に選ぶかは分かっている。まもなく発表する」と述べた。

● ホワイトハウス国家経済会議(NEC)委員長のケビン・ハセット氏がパウエル氏の後任最有力候補となっている。ハセット氏はCBSの番組で、自身がパウエル氏の後任筆頭かどうかについて直接の回答を避けたが、トランプ大統領の人事発表に対する市場の好反応を強調した。

● ハセット氏は「素晴らしい国債入札を終え、金利は低下した。米国民は、トランプ大統領がより安い自動車ローンや低金利の住宅ローンを得やすくする人物を選ぶことを期待できる」と述べた。

● 選考プロセスを監督する財務長官ベセント氏は先週、トランプ大統領がクリスマス休暇前に指名を発表する可能性があると述べた。

● ハセット氏が就任すれば、FRBの金融政策スタンスがより緩和的に転じる可能性がある。ハセット氏は最近、FRB現議長パウエル氏の後任最有力候補と広く見なされており、就任すればより積極的な利下げペースを推進する可能性があると考えられている。

4. 世界的な資産再評価

FRBの政策動向とリーダーシップ交代は、世界的な資産の再評価を引き起こすことになる。

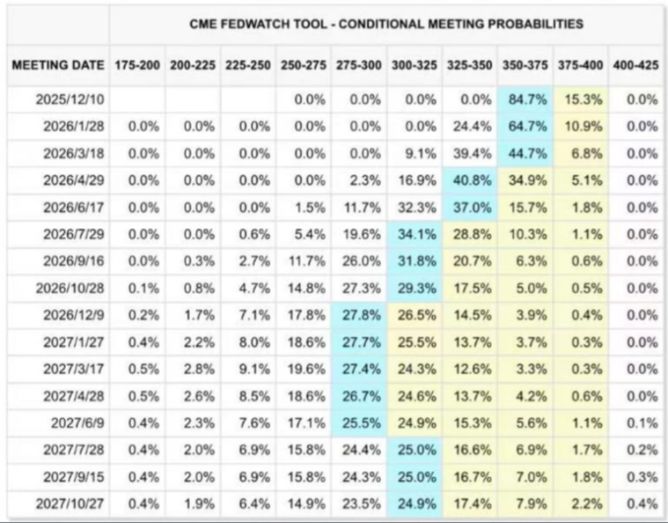

● CME「FedWatch」によると、FRBが12月に25ベーシスポイント利下げを実施する確率は84.7%、据え置きの確率は15.3%。来年1月までに累計25ベーシスポイント利下げの確率は64.7%、据え置きは10.9%、累計50ベーシスポイント利下げの確率は24.4%となっている。

● ウォール街では米株市場への楽観的な見方が強まっている。Goldman Sachsは最新の見解で、FRBが12月会合で3回連続の利下げを実施すると指摘。インフレの鈍化と労働市場の冷え込みが、さらなる金融緩和の余地を政策決定者に与えているとした。

● JPMorganは予測を緊急修正し、FRBが12月と1月に連続して各25ベーシスポイントの利下げを行うと見ている。同社はまた、米国経済の強靭さとAIスーパーサイクルの継続的な発酵が、米株市場に強力なファンダメンタルズの支えを提供すると指摘した。

● Deutsche Bankのストラテジストは、S&P500指数が2026年末までに8000ポイントに達し、約18%の上昇余地があると予想。その背景には力強い利益成長と増加する自社株買いがある。

5. FRBの「リスク管理」利下げ

歴史的に見ると、FRBが失業率が比較的低い環境で利下げを行う場合、これを「リスク管理」または「サイクル中の調整」と呼ぶことが多い。

● CMEのエコノミスト、Mark Shore博士によれば、1970年代以降、失業率が4.6%未満の時にFRBが「調整」として利下げを行ったのは3回だけで、それぞれ1998年、2019年、2025年9月に発生した。

● 1998年の調整時には、ロシアのデフォルト危機を受けてFRBがフェデラルファンド金利を25ベーシスポイント引き下げ、その後さらに2回の25ベーシスポイント利下げを実施した。

● 2019年には、雇用市場が非常に強く、失業率が過去50年で最低水準だったにもかかわらず、FRBは3回の利下げを実施。当時のFOMC議事録によれば、利下げの理由は「直近数四半期の経済活動の減速兆候」や「海外経済の成長著しい鈍化」などだった。

歴史的経験から、FRBは「調整」利下げの後、通常さらに2回の25ベーシスポイント利下げを行う傾向がある。

この12月、FRB議長パウエル氏はキャリアで最も繊細なバランス感覚を問われる局面に直面している。「タカ派的利下げ」——利下げと同時に今後の追加措置のハードルを高く設定するか、「ハト派的据え置き」——来年1月にデータが出揃うまで行動を待つか、いずれを選んでも市場に連鎖反応を引き起こすだろう。

FRBの今回の決定は、単なる金利調整にとどまらず、データの霧、政治的圧力、内部対立の狭間でバランスを取るアートとなるだろう。