市場は回復していない、ただ価格が再設定されただけ:ポストマーケットメイカー時代の暗号資産の再評価

作者:佐爷

原文タイトル:市場は回復していない、ただ白状しただけ:ポストマーケットメイカー時代の暗号資産再評価

ネットワーク効果はインターネットだけにとどまらない。

水道や電力網は非常に排他的で、「独占」的な集団経営に非常に適しており、社会全体に恩恵または害をもたらすことができる。しかし、人と人との関係ネットワークは本質的に分散型・非中央集権的であり、どんなに社交的な人でも全員を知ることは難しい。

Cryptoは結局、資金のネットワークなのか、それとも人と人とのインタラクションの場なのか?

Satoshi Nakamotoは明らかに後者だと考えていた。ピアツーピアの取引モデルから始まり、暗号資産業界の歴史は資金の価値上昇と拡大の旅であり、資金のつながりを全面的に受け入れ、人と人との直接的な交流を減らしてきた。

唯一合理的な問いは、この資金ネットワークの密度はいつ崩壊するのか?

市場はなぜ回復するのか

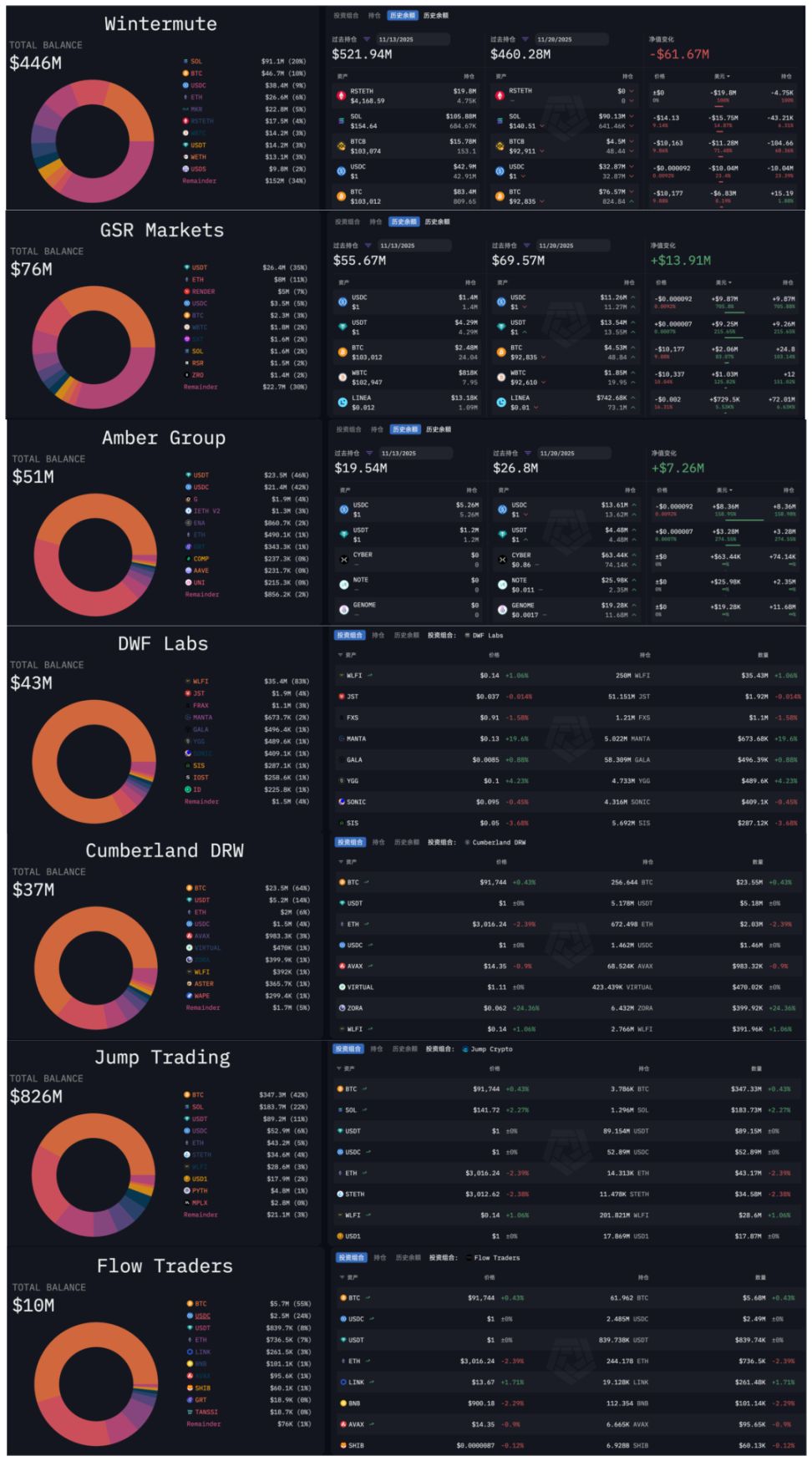

多くの人は10・11や11・03の暴落清算から抜け出せず、合成ステーブルコイン、VaultやYieldプロダクトがどれだけで回復するのかを考えているが、HyperliquidのBLPやHIP-3の成長モデルが次々と登場し、Frameworkが用意したステーブルコインYCもSkyでローンチされている。

さらにAaveの突然のV4やモバイル資産運用アプリもある。

絶対的なデータで言えば、今は確かに市場の回復期だが、体感としてはプロジェクト側が歴史的トレンドをしっかりと掴んでイノベーションを起こしているように見える。

言い換えれば、市場サイクルは個人投資家の活発度とすでに乖離しており、これは珍しいことではない。米国経済のファンダメンタルズも実体産業とはあまり関係がなく、Trumpの唯一の関心事は利下げ+株価であり、米国人と実体産業はPlayの一部に過ぎない。

今回のサイクルで、まだbitcoinの4年サイクルが存在すると考えているなら、それは2017年のタイムマシンに残っているだけだ。CloudFlareのフラッシュクラッシュのように、暗号インフラは常に変動している。

Hyperliquidが代表するDEXは確かにCEX市場を奪っており、特にMemeと組み合わせてトークンの評価、価格設定、流通システムを変えた。CEXの時代が目に見えて終焉を迎え、Krakenの評価額はわずか200億ドル、多くのCEXが自社のDEXを支援するようになった。

2024年、高FDVがBinanceの価格設定システムに衝撃を与えた時、VCはすでに死んでいた。そしてマーケットメイカーの天下となった。HyperliquidなどのPerp DEXの背後にはマーケットメイカーが、YBSプロジェクトの背後にもマーケットメイカーがいる。

SBFはJane Street出身、JeffはHudson River Trading出身、Variationalの創業者はDCGのマーケットメイキング部門出身。

10・11でADL清算に遭ったのもマーケットメイカーが真っ先に被害を受けた。福と禍は表裏一体で、マーケットメイカー主導の市場構造はCEX主導よりも速く硬直化する。

Web3Portは激しくトークン価格を売り浴びせ、DWFは繰り返し価格操作を行い、HyperliquidのHLPでさえ同様の非難に直面している。中央集権型マーケットメイカーであれ、分散型金庫であれ、マーケットメイキングシステムに参加する限り、市場操作の疑いから逃れられない。

現在の市場構造を「回復」と呼ぶなら、マーケットメイカーが大打撃を受け、市場操作を続ける力を失ったことで、市場がむしろ安定に向かっている。

これは珍しいことではない。2022年のFTX崩壊前、市場ではAlamedaがBTC市場の20%のマーケットメイキングシェアを占めていたとの噂があり、SBF&FTXの伝記『Going Infinite』でSBFは自分たちが最初に大規模なマーケットメイキングを行ったプロ会社だと認めている。

10・11のフラッシュクラッシュに戻ると、マーケットメイカーの観点からは純粋な技術的危機、あるいはそれ以前の取引流動性は技術的な繁栄だった。個人投資家は取引しておらず、マーケットメイカーが売買していた。

マーケットメイカーの存在自体は問題ではないが、アルトコインやTGE新規トークンにとっては大規模な売り圧力となる。エアドロップハンターやアービトラージャー、さらにはVCやプロジェクト側自身も、利益確定のためにマーケットメイカーに売却する。

マーケットメイカーはジレンマに陥る。市場操作をしなければゴミトークンをすべて抱え込むことになり、あるいはリッチゲットリッチのために市場のボラティリティを最大化し、自分も少し稼ぎ、市場参加者にもたまに稼がせる。

ここでの推論には大きな欠陥がある。マーケットメイカーの保有構成と変化しか見えず、CEX内でどのように価格操作をしているかの詳細分析は難しい。HyperliquidなどDEXのデータは比較的透明で、今後の分析課題だ。

まとめると、市場は反発しているのではなく、マーケットメイカーが大打撃を受け、YBSプロジェクトの連続破綻も重なり、マーケットメイカーが市場操作できなくなったことで、今は本当の価格メカニズムが動いている。

回復ではなく、白状である。

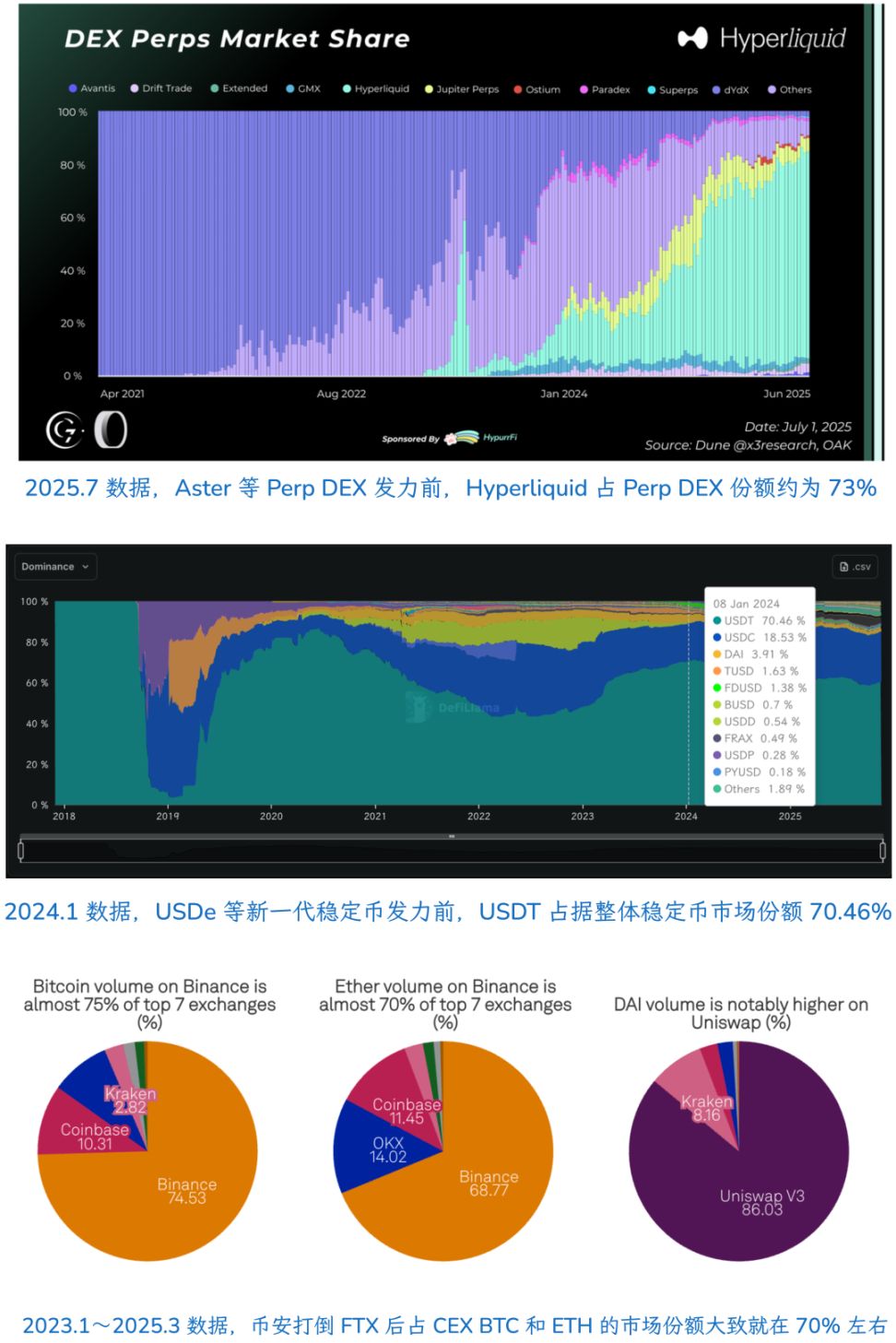

自然独占の70%法則

暗号資産の各セグメントはすでに「自然独占」的な色彩を持つプロダクトが現れている。例えばEVMは、bitcoinネットワークがインフラとしては失敗しているのに対し、相対的に成功している。みんなBTCを欲しがるが、P2P取引はしたくない。

Jack Dorseyなどの支持者がbitcoinネットワークをステーブルコインチェーンとして使いたがる以外、BTCFiの夢はすでに十分に現実的かつ悲惨であり、これ以上の想像をやめることが業界全体のためになる。

EVM以外では、BinanceとUSDTだけが「独占」概念に近いスーパー商品である。これはCEXがDEXの衝撃を受けたり、USDC/USDe/YBS/Curatorのイノベーションの衝撃を受けたりすることと矛盾しない。

スーパー商品≠セグメント

言い換えれば、BinanceとUSDTはエントロピー増大に抗うために努力している。Ethereumは度重なる自己否定(Unlimited Garden、L2 scaling→L1 scaling)、さらには今やプライバシーやAIに転向しても、EVMは依然として主流の選択肢だ。

しかし、BinanceとUSDTの市場シェア、さらにはHyperliquidのPerp DEXでのシェアも、おおよそ70%で頭打ちとなり、その後は現在の地位を維持するためにさらなる市場行動が必要となる。

経験的にまとめると、安定した市場構造下ではトッププロジェクトがそのセグメントの70%の市場シェアを占めることができるが、市場環境は時とともに変化し、現在Hyperliquid、USDT、Binanceのシェアはいずれも50%以下に低下している。

もちろん、EVMは全体のVMセグメントで絶対的に安定しており、SVMやMove VMなどごく少数の競合しかいないため、超安定構造に入ったといえる。

この観点からもう一度マーケットメイカーを見直すと、市場の主流マーケットメイカーは最大20社であり、10・11以前は市場の主流地位を占めていたと推測されるが、自然独占の地位には至っていない。無理に維持しても、今や力尽きている。

では、次の段階の市場構造はどう変化するのか?

新旧交代が進行中

-

伝統金融の道を歩めば、伝統金融の評価モデルに縛られる

-

インターネット金融テック企業の道を歩めば、インターネット規模の評価に縛られる

-

暗号資産独自の評価モデルを切り開き、既存業界の定義に縛られなければ、AIのように5兆ドル規模のトッププレイヤーになれる

最近の市場は確かに奇妙だ。SolanaはRWAと機関採用の先駆者であり、財団会長のLily Liuは突然、暗号パンクの夢を取り戻すと言い出した。EthereumがL1 Scaling路線に回帰し、前述のプライバシー概念もZcashから果てしなく盛り上がっている。

Cryptoは再び暗号資産業界の技術ロジックと評価体系を取り戻しつつあり、これらはマーケットメイカーとの関係がますます薄れている。機関採用でさえ、「暗号資産プロジェクトが機関の資金を使ってDeFiをやる」のであって、「暗号資産のDeFiを機関に売る」のではない。

一言でまとめると、内向きにはMMを排除し、外向きには機関から脱却する。

OGたちも新時代に追いつかなければならない。Li LinとXiao Fengが共同で立ち上げたDATも直接頓挫し、中国系VCを打ち破った後、OGのBig Name効果も歴史の彼方へ。

暗号資産は自らの夢を取り戻す。その代償は寄生的なシステムを切り捨てることだ。

最も成熟した米国資本市場を参考にすると、A16Zは米国資本市場の一部だが、中国VCはそうではない。政府、国有企業(国有資本グループ)、インターネット企業(以前)が資金を持っている。

これをWeb3における中国系VCの境遇に当てはめると、中国系VCは市場の価格設定や流通システムに関与する能力がない。マーケットメイカーやCEXはかつてそうだったが、10・11以降、業界のオンチェーン化傾向がますます明確になっている。

オンチェーン化≠非中央集権化。

典型的な例として、Hyperliquidはオンチェーンで透明だが、物理ノードやトークンエコノミクスでは非中央集権化されていない。

現実の国有企業の資本化改革でさえ、単なる古いものの売却と新しいものへの切り替えではなく、新産業への投資で新世界のチケットを手に入れることが必要だ。

この視点から見ると、マーケットメイカーの最大の問題はMemeと似ており、流動性には価値観がなく、極端な虚無的PVPで大儲けできるが、マーケットメイカーは業界の主導的な力にはなれない。

夢と技術の長期主義、Vitalikはやりすぎ、MMはやらなさすぎ、やはり中庸が必要だ。

結語

本質的に、この文章は自分自身へのメッセージだ。理論的には、市場は10・11と11・03の後に停滞すべきだったが、TVLの減少はDeFiのイノベーションと自己修復を妨げなかった。これは私には理解しがたい。

Vault、YBS(利息付きステーブルコイン)、Curator(主理人)は進化し続けており、市場は私たちが想像するよりもはるかにしぶとい。今この時点で1か月前、あるいは1週間前の観念で市場を見ると、理解できなくなる。

ポストMM主導時代、暗号資産業界の価値観とプロダクトの収益力のバランスが評価ロジックを再定義するだろう。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

グローバル暗号資産ETP、1.9億ドルの週間流出で2018年以来3番目に悪い状況に:CoinShares

資産運用会社CoinSharesによると、先週、暗号資産投資商品は世界全体で19億ドル相当の純流出が記録されました。リサーチ責任者James Butterfill氏は、この4週連続のマイナスが合計で49億ドルとなり、2018年以降で3番目に大きい規模であると述べました。

最新のグローバル・オンチェーン資産ランキング:暗号資産業界のトッププレイヤーは誰か?

最新のオンチェーンリッチリストによると、暗号資産は少数のクジラの手に高度に集中しており、富の分布パターンがますます明確になっています。

ブルームバーグ:暗号資産市場の崩壊により、トランプ家族およびその支持者の資産が大幅に減少

トランプ一族の資産が10億ドル減少、一般投資家が最大の敗者となった。

なぜほとんどの財庫DATはディスカウントで取引されているのか?

DATモデルは本当にTradFiとつなぐ架け橋なのか、それとも暗号市場の「デススパイラル」なのか。