著者:Golden Ten Data

市場は現在の米国テック株分野に1999年の影を懸念しているものの、AIがバブルかどうかについての議論は非常に激しいですが、歴史は投資家が具体的に何に注目すべきかを示すいくつかのシグナルを提供しています。

Goldman Sachsのストラテジストたちは、市場のAI熱狂が2000年代初頭のインターネットバブル崩壊の轍を踏むリスクに直面していると考えていると述べています。

同行のグローバルマーケットリサーチチームの上級顧問Dominic WilsonとマクロリサーチストラテジストVickie Changは、日曜日に顧客向けのレポートで、米国株はまだ1999年のあの瞬間には到達していないように見えると書いています。しかし、彼らはAIブームが2000年代のあの熱狂にますます似てきているリスクが高まっていると指摘しています。

「私たちは、AI投資ブームが続く中、1990年代に蓄積された不均衡の問題がより顕著になるリスクが高まっているのを見ています。最近、市場には90年代の繁栄の転換点のいくつかの反響がすでに現れています」と同行は記し、現在のAI取引はバブル崩壊の数年前、1997年のテック株のように見えると付け加えています。

WilsonとChangは、2000年代初頭のインターネットバブル崩壊前に現れた複数の警告サインを指摘し、投資家はそれらに注意すべきだと述べています。

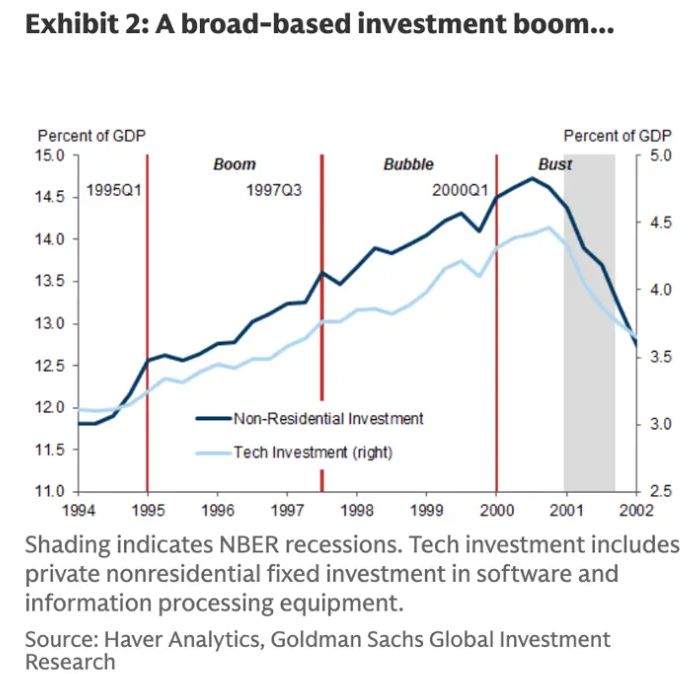

1、投資支出のピーク到達

1990年代、テクノロジー機器やソフトウェアへの投資支出は「異常に高い水準」に上昇し、この数字は2000年にピークに達し、当時、通信とテクノロジー分野の非住宅投資が米国GDPの約15%を占めていました。

Goldman Sachsの分析によれば、インターネットバブル崩壊前の数か月間、投資支出は減少し始めていました。

「したがって、高いバリュエーションの資産価格は実体的な支出決定に大きな影響を与えました」とストラテジストたちは述べています。

今年に入り、投資家は大手テック企業によるAI分野での巨額支出にますます警戒しています。Amazon、Meta、Microsoft、Alphabet、Appleは2025年に約3490億ドルを資本支出に投じる見込みです。

Goldman Sachsは、テクノロジー投資が21世紀初頭にピークに達し、その時がインターネット株バブル崩壊の始まりだったと述べています

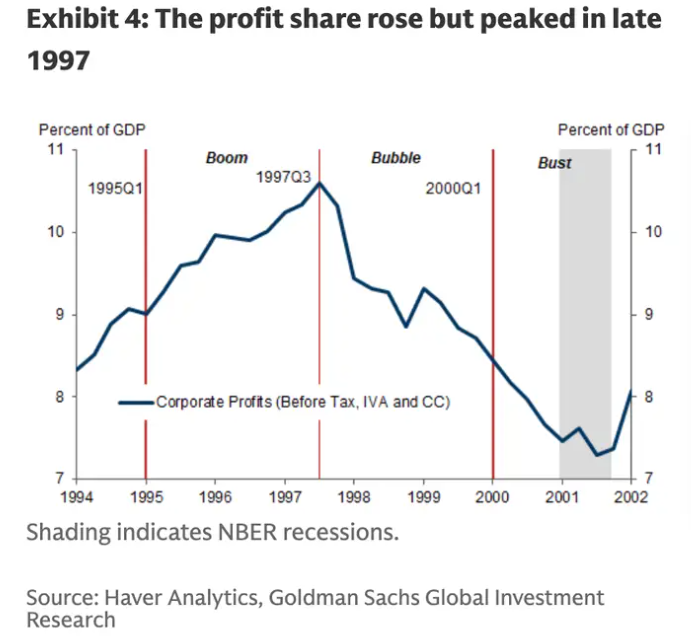

2、企業利益の減少開始

企業利益は1997年前後にピークに達し、その後減少し始めました。

「収益性は繁栄の終わりよりもはるか前にピークに達していました」とWilsonとChangは記しています。「報告されている利益率はより強いものの、繁栄の後期にはマクロデータ上での収益性の低下が株価の急上昇と同時に発生していました。」

現時点では、企業利益は堅調に推移しています。FactSetのデータによると、S&P500指数の第3四半期の混合純利益率は約13.1%で、過去5年平均の12.1%を上回っています。

企業利益は1997年末にピークに達し、バブル崩壊より数年早かった

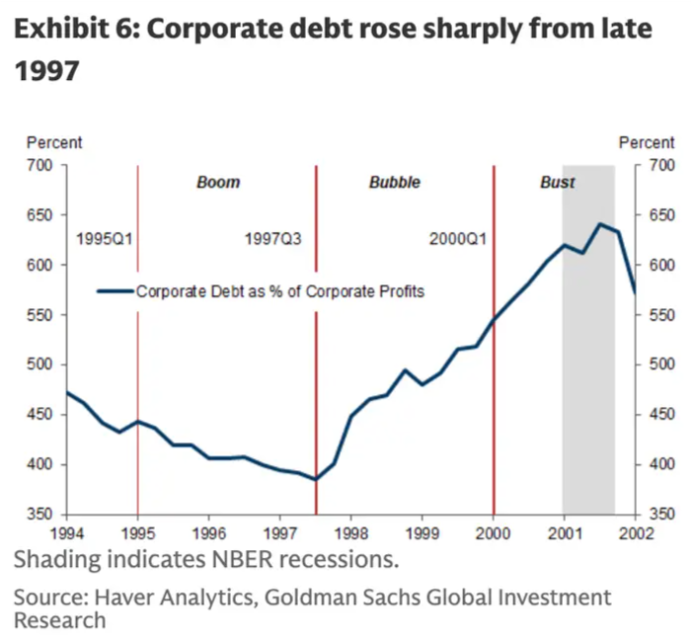

3、企業債務の急増

企業債務が利益に占める割合は2001年にピークに達した

インターネットバブル崩壊前、企業の負債は増加の一途をたどっていました。Goldman Sachsの分析によると、企業債務が利益に占める割合は2001年にピークに達し、それがちょうどバブル崩壊の時期でした。

「投資の増加と収益性の低下の組み合わせが、企業部門の財務バランス、すなわち貯蓄と投資の差を赤字に押しやった」とストラテジストたちは述べています。

一部の大手テック企業はAIへの支出の一部を債務でファイナンスしています。例えば、Metaは10月末に300億ドルの債券を発行し、AI支出計画を強化しました。

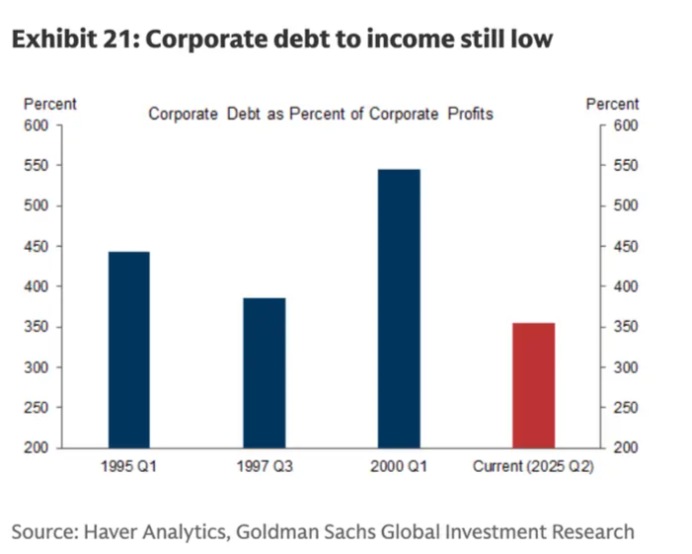

ただし、Goldman Sachsは、現在ほとんどの企業がフリーキャッシュフローで資本支出を賄っているようだと付け加えています。企業債務が利益に占める割合もインターネットバブルのピーク時よりはるかに低い水準です。

2000年と比較して、企業債務が利益に占める割合はかなり低く見える

4、FRBの利下げ

1990年代末、FRBは利下げサイクルの最中にあり、これが株式市場を後押しする要因の一つでした。Goldman Sachsは「より低い金利と資本流入が株式市場に拍車をかけた」と記しています。

FRBは10月の政策会合で25ベーシスポイントの利下げを実施しました。CMEのFedWatchツールによると、投資家はFRBが12月にも再び25ベーシスポイントの利下げを行うと予想しています。

他の市場専門家、例えばRay Dalioも、FRBの緩和サイクルが市場バブルを助長する可能性があると警告しています。

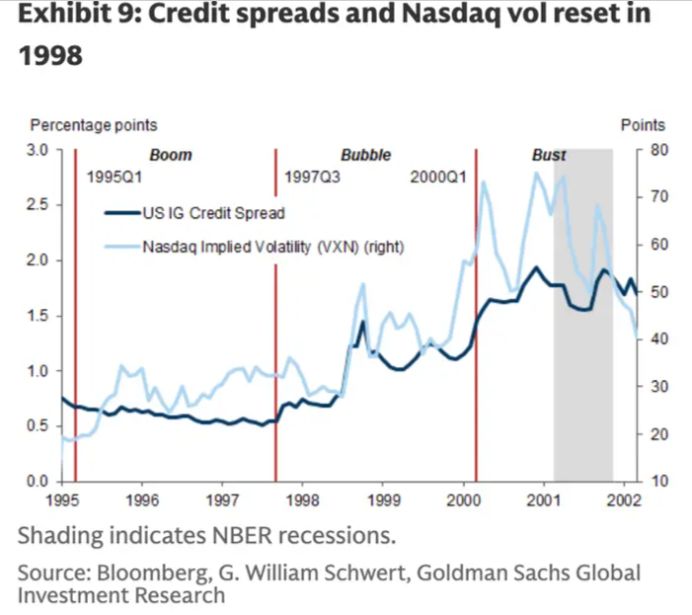

5、クレジットスプレッドの拡大

21世紀初頭に入り、クレジットスプレッドが拡大した

同行は、インターネットバブル崩壊前にクレジットスプレッドが拡大したと指摘しています。

クレジットスプレッドとは、債券やクレジット商品が支払う利回りと米国債などのベンチマーク金利との差を指し、投資家がリスクが高いと判断し、より高い補償を求めると拡大します。

クレジットスプレッドは依然として歴史的な低水準にありますが、ここ数週間で拡大し始めています。ICE BofA US High Yield Index Option-Adjusted Spreadは先週約3.15%に上昇し、10月末の2.76%の安値から39ベーシスポイント上昇しました。

WilsonとChangは、1990年代にはこれらの警告サインがインターネットバブルが本格的に崩壊する少なくとも2年前には現れていたと述べ、AI取引にはまだ上昇余地があると付け加えています。